レプトスピラ症治療市場 規模・シェア分析:成長動向と予測 (2025-2030年)

レプトスピラ症治療市場レポートは、業界を治療タイプ別(抗生物質、ワクチン、支持療法、補助療法)、投与経路別(経口、静脈内など)、エンドユーザー別(病院、専門クリニックなど)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レプトスピラ症治療市場の概要

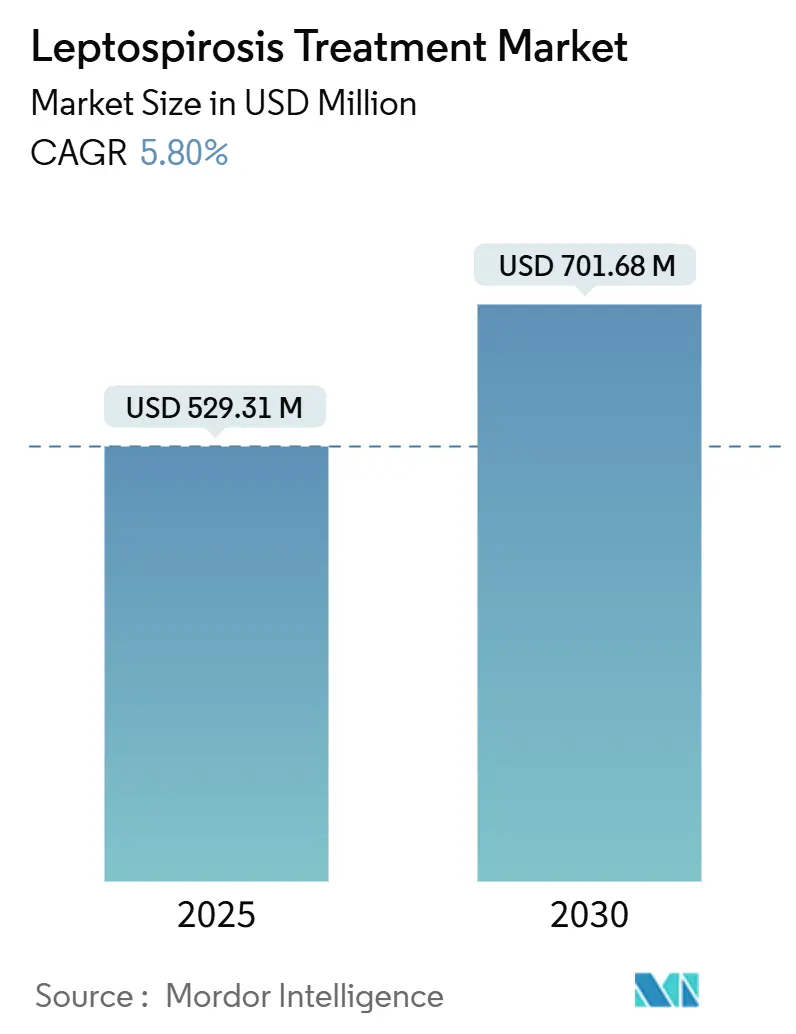

レプトスピラ症治療市場は、2025年には5億2,931万米ドルに達し、2030年までに7億168万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.80%です。ギリシャ、ブラジル、インドなどで発生した大規模な洪水や、「ワンヘルス」アプローチへの投資増加が、レプトスピラ症治療市場を公衆衛生計画の主流へと押し上げています。

現在の市場収益は、デュアルユースワクチンの普及、経口抗生物質の安定した需要、迅速診断のための病院プロトコルによって支えられています。将来的には、AIを活用したポイントオブケアデバイス、多価ワクチンパイプライン、雇用主による予防プログラムが、さらなる成長機会を生み出すと見られています。ベトナム、米国、欧州連合の規制当局は、家畜の体系的なワクチン接種と抗菌薬適正使用を推進しており、長期的な予防的抗生物質治療よりもワクチンと分子診断を優先する予防第一のモデルを強化しています。

競争環境は中程度に細分化されており、主要な動物用医薬品企業が製造およびデジタルプラットフォームを拡大し、市場での差別化を図っています。一方で、アフリカの農村部や東南アジアの一部地域では、慢性的なワクチン供給不足が需要の実現を妨げており、強靭なコールドチェーンインフラと現地での充填・仕上げ能力の重要性が浮き彫りになっています。

主要なレポートのポイント

* 治療タイプ別: 2024年にはワクチンがレプトスピラ症治療市場の46.56%を占め、2030年までに補助療法が6.35%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製剤が市場規模の58.56%を占め、静脈内療法は6.98%のCAGRで拡大しています。

* エンドユーザー別: 2024年には動物病院が市場シェアの42.34%を占め、人間病院は2030年までに7.12%のCAGRで最も高い成長を記録すると見られています。

* 地域別: 2024年には北米が市場シェアの33.43%を維持し、アジア太平洋地域は2030年までに7.89%のCAGRで成長すると予測されています。

世界のレプトスピラ症治療市場のトレンドと洞察

促進要因

1. 気候変動による洪水発生率の増加: 記録的な洪水がレプトスピラ症の発生の主要な引き金となっています。2023年のギリシャのストーム・ダニエルはレプトスピラ症の症例を10倍に増加させ、ブラジルのリオグランデ・ド・スル州での2024年の洪水では958件の確定症例と30人の死亡が報告されました。インドのケララ州では2,996件の症例と184人の死亡が記録され、過去5年間で最高レベルに達しました。これらの極端な事象は、レプトスピラ症をデング熱やマラリアと数時間以内に区別できる迅速な分子検査の需要を高め、標的治療を可能にし、広域抗生物質への依存を減らしています。

2. 政府による家畜ワクチン接種プログラムの成長: アジア太平洋地域の政府は、食料安全保障政策と人獣共通感染症対策を結びつけています。ベトナム農業省は現在、レプトスピラ症などの人獣共通感染症に対する家畜の80%のワクチン接種を義務付けています。これにより、予測可能な複数年の需要が確保され、メーカーは地域の血清型に合わせた多価製剤を拡大するよう促されています。タイやインドネシアでも同様のプログラムが展開されており、公的・民間資金の共同出資により、適格サプライヤーからの購入が保証されています。

3. COVID-19後のワンヘルス意識の高まり: パンデミックにより、保健、農業、環境省庁間で「ワンヘルス」の考え方が主流になりました。資金は現在、動物と人間のデータをリアルタイムで収集する分野横断的な監視プラットフォームと診断ネットワークに優先的に投入されています。米国やドイツの病院では、以前は平均6日かかっていた診断の遅延を短縮するため、発熱性疾患アルゴリズムにレプトスピラ症パネルを組み込んでいます。

4. 迅速な分子診断の採用: ポイントオブケアPCRとディープラーニング分析を組み合わせることで、2分以内に96.3%の感度と100%の特異度を実現できるようになりました。ZoetisのVetscan Imagystのようなプラットフォームは、同様のAIを尿沈渣分析に適用し、動物病院での意思決定を加速させています。より迅速な診断は、早期の抗生物質投与を可能にし、重症例での転帰を改善し、経験的広域使用を制限することで抗菌薬適正使用を支援します。

抑制要因

1. ジェネリック抗生物質の低価格圧力: ジェネリックのドキシサイクリンとペニシリンは、依然として効果的な第一選択薬です。その広範な入手可能性は平均販売価格を抑制し、ブランド製剤の収益上昇を制限しています。メーカーは、診断薬とのバンドルや、病院の処方集が中程度のプレミアムを受け入れる重症例向けの静脈内製剤の提供で対応しています。

2. 低所得地域における慢性的なワクチン供給不足: コールドチェーンの弱点と現地での充填・仕上げ能力の不足が、多価ワクチンの慢性的な不足を引き起こしています。農村部のタンザニア、ラオス、ブラジル内陸部では、2024年のアウトブレイク中に在庫切れが発生し、動物から人間への感染を抑制するには遅すぎる緊急輸入を余儀なくされました。

3. 非特異的な初期症状による診断不足: レプトスピラ症の初期症状は非特異的であるため、特に診断能力が低い地域では診断が遅れるか、誤診されることがあります。

4. 抗菌薬適正使用による予防的治療の制限: 抗菌薬適正使用のガイドラインにより、予防的な抗生物質の使用が制限される傾向にあります。これは、特に北米や欧州連合などの先進地域で顕著です。

セグメント分析

* 治療タイプ別: 2024年にはワクチンがレプトスピラ症治療市場の46.56%を占め、動物と人間の統合的な予防への政策転換を反映しています。補助療法は、重症例に対する腎代替療法や人工呼吸プロトコルが病院で正式化されるにつれて、6.35%のCAGRで成長しています。抗生物質は、即時の治療ニーズにより基本的な量を維持していますが、適正使用の枠組みが長期的な予防的レジメンを制限しています。

* 投与経路別: 2024年には経口製剤がレプトスピラ症治療市場シェアの58.56%を占め、ドキシサイクリンの携帯性と患者の服薬遵守の利点が背景にあります。静脈内製剤は、気候変動によるアウトブレイク中に肺出血や急性腎障害による入院が増加するにつれて、6.98%のCAGRで進展しています。

* エンドユーザー別: 2024年には動物病院がレプトスピラ症治療市場の42.34%を占め、家畜ワクチン接種が動物の生産性と人間の健康の両方を保護する役割を反映しています。人間病院は7.12%のCAGRで拡大しており、非特異的な発熱を一般的なウイルス性疾患ではなくレプトスピラ症として再分類する監視体制の改善から恩恵を受けています。

地域分析

* 北米: 2024年にはレプトスピラ症治療市場の33.43%を維持しました。これは、広範な動物用医薬品流通チャネルと強力な償還制度によるものです。米国獣医内科学会による普遍的な犬のワクチン接種ガイドラインが基本的な需要を支え、農業雇用主が綿花、米、酪農作業の季節労働者にも適用範囲を拡大しています。

* アジア太平洋: 2030年までに7.89%の最速CAGRを記録すると予測されています。これは、ベトナムの家畜ワクチン接種80%義務化と、アウトブレイクサイクルを加速させる繰り返しのモンスーン洪水によって推進されています。インドの2024年のケララ州でのアウトブレイクは、体系的な診断ギャップを露呈しましたが、迅速対応キットを優先する州の備蓄予算も刺激しました。

* 欧州: 気候変動適応資金が人獣共通感染症対策を優先するにつれて、安定した成長を記録しています。ストーム・ダニエル後、ギリシャはワクチン備蓄に緊急資金を割り当て、ドイツは家畜免疫化を補完するために統合されたげっ歯類制御バイオテクノロジーを試験しています。

* 南米およびアフリカ: 未開拓の機会を秘めています。ブラジルのリオグランデ・ド・スル州での洪水は潜在的な需要を浮き彫りにしましたが、病気の負担が高いにもかかわらず、不十分な償還とコールドチェーンの不足が普及を妨げています。

競争環境

レプトスピラ症治療市場は中程度に細分化されています。Zoetis、MSD Animal Health、Virbacは、グローバルな流通網と規制経験を活用してリーダーシップを維持しています。Zoetisはメルボルンの工場を年間1億3000万回分のワクチン生産能力に拡大し、アジア太平洋地域での浸透を強化しました。MSDのカンザス州への8億9500万米ドルの投資は、抗原生産から充填・仕上げまでの垂直統合を進め、アウトブレイク時の迅速な増産を可能にしています。

戦略的な動きは診断に集中しています。ZoetisのVetscan ImagystはAI尿沈渣分析を追加し、技術者のトレーニング時間を短縮し、ターンアラウンドタイムを改善しています。GSKのBlujepa(ゲポチダシン)の承認は、適正使用グループが新しいメカニズムを模索する中で、耐性レプトスピラ菌に対するオフラベル使用の可能性を開いています。

市場参入障壁は、コールドチェーンロジスティクスと規制の調和にあります。Indian ImmunologicalsやCeva Santé Animaleなどの地域プレーヤーは、輸入よりも低価格で現地生産された不活化ワクチンを通じて競争し、価格に敏感なセグメントで多国籍企業のシェアを侵食しています。しかし、政府調達が広範な血清型カバーと実績のあるバッチ品質指標を重視する場所では、プレミアムな多価製品が依然として牽引力を維持しています。

レプトスピラ症治療業界の主要企業

* Zoetis

* MSD Animal Health (Merck & Co.)

* Boehringer Ingelheim Animal Health

* Elanco

* Virbac

最近の業界動向

* 2025年5月: MSD Animal Healthは、動物用ワクチンの製造を強化するため、カンザス州デソトで8億9500万米ドルの拡張を確認しました。

* 2024年3月: Zoetisはメルボルンの拠点を買収し、年間ワクチン生産量を1億3000万回分に拡大しました。

このレポートは、レプトスピラ症治療市場に関する詳細な分析を提供しています。レプトスピラ症は、動物からヒトへ感染する人獣共通感染症であり、ヒトと動物の両方に影響を及ぼします。その治療は主に、ドキシサイクリンやペニシリンなどの抗生物質療法によって行われます。

市場規模は、2025年には5億2,931万米ドルに達し、2030年までには7億168万米ドルに成長すると予測されています。これは、予防への世界的な転換と、特定の治療法の需要増加を反映しています。

市場の成長を牽引する主な要因としては、気候変動による洪水増加に伴うレプトスピラ症の発生率上昇が挙げられます。また、政府による家畜ワクチン接種プログラムの拡大、COVID-19パンデミック後の人獣共通感染症に対する「ワンヘルス」意識の高まりも重要な推進力です。さらに、迅速な分子診断法の採用、統合的なげっ歯類駆除バイオテクノロジーソリューションの導入、東南アジアにおける雇用主主導の予防的治療義務化なども市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。ジェネリック抗生物質の低価格競争、低所得地域におけるワクチン供給の慢性的な不足、非特異的な初期症状による診断の遅れや不十分さ、そして抗菌薬適正使用推進による予防的抗生物質使用の制限などが挙げられます。

治療タイプ別では、ワクチンが2024年に46.56%の最大シェアを占めており、これは予防への世界的な重点シフトを明確に示しています。その他、抗生物質、支持療法、補助療法が含まれます。投与経路別では、経口、静脈内、その他の方法があります。重症例が増加し、入院治療が必要となるケースが増えていることから、静脈内投与療法が年平均成長率6.98%で急速に普及しています。エンドユーザーは病院、診療所、動物病院、その他に分類されます。

地域別では、アジア太平洋地域が年平均成長率7.89%で最も急速な拡大を見せています。これは、家畜ワクチン接種の義務化や、頻繁に発生する洪水関連のアウトブレイクが主な要因です。北米、ヨーロッパ、南米、中東・アフリカ地域も分析対象に含まれており、特に米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、インド、日本、韓国、オーストラリア、ブラジル、アルゼンチン、GCC、南アフリカなど、主要17カ国の市場規模とトレンドが評価されています。

気候変動はレプトスピラ症治療市場に大きな影響を与えています。ギリシャ、ブラジル、インドなどで発生する極端な洪水イベントは、アウトブレイクの頻度を増加させており、各国政府はワクチンの備蓄を強化し、迅速診断法の導入を加速させています。

競争環境においては、Zoetis、MSD Animal Health (Merck & Co.)、Virbac、Boehringer Ingelheim、Ceva Santé Animale、Elanco、Sanofi、GSK、Novartis、Johnson & Johnson (Janssen)、Bavarian Nordic、Takeda Pharmaceuticalなど、多数の主要企業が市場に参入しています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

本レポートでは、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価も行われています。レプトスピラ症治療市場は、気候変動や公衆衛生意識の高まりといった外部要因に強く影響されながら、今後も成長を続けると見込まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 気候変動による洪水に関連する発生率の上昇

- 4.2.2 政府の家畜ワクチン接種プログラムの成長

- 4.2.3 COVID後における人獣共通感染症に対するワンヘルス意識

- 4.2.4 迅速な分子診断の採用

- 4.2.5 統合されたげっ歯類駆除バイオテクノロジーソリューション

- 4.2.6 東南アジアにおける雇用主負担の予防措置義務化

-

4.3 市場の阻害要因

- 4.3.1 ジェネリック抗生物質の低価格圧力

- 4.3.2 低所得地域における慢性的なワクチン供給不足

- 4.3.3 非特異的な初期症状による診断不足

- 4.3.4 抗菌薬適正使用による予防的使用の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 抗生物質

- 5.1.2 ワクチン

- 5.1.3 支持療法

- 5.1.4 補助療法

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 静脈内

- 5.2.3 その他

-

5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 動物病院

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 ゾエティス

- 6.3.2 MSDアニマルヘルス(メルク社)

- 6.3.3 ビルバック

- 6.3.4 ベーリンガーインゲルハイム

- 6.3.5 セバ・サンテ・アニマル

- 6.3.6 エランコ

- 6.3.7 サノフィ

- 6.3.8 GSK

- 6.3.9 ノバルティス

- 6.3.10 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.11 ババリアン・ノルディック

- 6.3.12 バラート・セラムズ・アンド・ワクチンズ

- 6.3.13 カンバーランド・ファーマシューティカルズ

- 6.3.14 カディラ・ヘルスケア

- 6.3.15 ルーピン・リミテッド

- 6.3.16 ペリゴ・カンパニー

- 6.3.17 ヘスター・バイオサイエンス

- 6.3.18 オプソニン・ファーマ

- 6.3.19 ラボラトリオス・リッチモンド

- 6.3.20 武田薬品工業

7. 市場機会&将来の展望

*** 本調査レポートに関するお問い合わせ ***

レプトスピラ症治療について、包括的な概要を述べさせていただきます。

定義

レプトスピラ症は、レプトスピラ属の細菌によって引き起こされる人獣共通感染症で、世界中の熱帯・亜熱帯地域を中心に広く発生しています。この細菌は、感染した動物(特にげっ歯類、家畜、野生動物など)の尿中に排泄され、汚染された水や土壌を介して、皮膚の傷口や粘膜からヒトに感染します。症状は多岐にわたり、軽症の場合は発熱、頭痛、筋肉痛、悪寒などでインフルエンザと区別がつきにくいことがありますが、重症化すると黄疸、腎不全、出血傾向、髄膜炎、呼吸窮迫などを引き起こし、ワイル病と呼ばれる致死的な病態に至ることもあります。早期診断と適切な治療が、患者様の予後を大きく左右するため、レプトスピラ症治療は公衆衛生上極めて重要でございます。

種類

レプトスピラ症の治療は、主に抗菌薬による原因療法と、症状に応じた対症療法に分けられます。

抗菌薬治療:レプトスピラ菌に有効な抗菌薬が用いられます。軽症例では、ドキシサイクリンやアジスロマイシンなどの経口薬が選択されることが一般的です。一方、重症例や入院が必要なケースでは、ペニシリンG、セフトリアキソン、セフォタキシムなどの静脈内投与が推奨されます。これらの抗菌薬は、細菌の増殖を抑え、病原体を排除することを目的としています。発症早期に抗菌薬治療を開始することが、重症化を防ぎ、回復を早める上で非常に重要とされています。

対症療法:レプトスピラ症は多臓器に影響を及ぼす可能性があるため、症状に応じたきめ細やかな対症療法が不可欠です。発熱や痛みに対しては解熱鎮痛剤が投与され、脱水症状が見られる場合には輸液療法が行われます。腎不全が進行した場合には透析療法が必要となることがあり、重度の出血傾向に対しては輸血が検討されます。また、呼吸不全を呈する患者様には人工呼吸器による管理が必要となるなど、集中治療室(ICU)での全身管理が求められるケースも少なくありません。

用途

レプトスピラ症治療の主な用途は、感染が確認された患者様の病態を改善し、合併症を防ぎ、生命を救うことにあります。特に、症状が現れてからできるだけ早く抗菌薬治療を開始することが、治療効果を最大化する上で極めて重要です。軽症例では外来での経口抗菌薬治療が可能ですが、重症例では入院の上、静脈内抗菌薬投与と集中的な対症療法が適用されます。また、高リスク地域での洪水や災害後など、レプトスピラ菌への曝露が強く疑われる場合には、発症予防を目的としたドキシサイクリンの予防的投与が検討されることもありますが、これは限定的な状況でのみ推奨されるものであり、一般的な予防策ではありません。

関連技術

レプトスピラ症治療を支える関連技術は多岐にわたります。

診断技術:早期かつ正確な診断は治療の成否を分けるため、診断技術の進歩は不可欠です。血清学的検査(ELISA、顕微鏡凝集試験:MAT)は、抗体の検出により確定診断に用いられますが、抗体産生には時間がかかるため、発症早期の診断には限界があります。近年では、PCR法による病原体DNAの直接検出や、迅速診断キットの開発が進められており、より早期の診断や現場でのスクリーニングが可能になりつつあります。

薬剤開発:既存の抗菌薬の有効性評価に加え、新たな作用機序を持つ抗菌薬や、レプトスピラ菌が産生する毒素に対する抗毒素、あるいは宿主の免疫応答を調節する薬剤などの研究開発も進められています。

ワクチン開発:ヒト用ワクチンは一部の国で利用可能ですが、広範な血清型に対応できる汎用性の高いワクチンの開発が喫緊の課題です。一方、家畜やペット向けの動物用ワクチンは広く普及しており、動物からの感染リスク低減に貢献しています。

公衆衛生対策:疫学調査、サーベイランス、衛生教育、汚染水管理などの公衆衛生技術も、レプトスピラ症の発生を抑制し、治療の必要性を減らす上で重要な役割を担っています。

市場背景

レプトスピラ症は、世界保健機関(WHO)が顧みられない熱帯病(NTDs)の一つに指定しており、年間100万人以上が感染し、約6万人が死亡していると推定されています。特に、東南アジア、南米、アフリカなどの熱帯・亜熱帯地域の農村部や貧困地域で多く発生しています。洪水や自然災害の後には、汚染された水への曝露が増加するため、感染者数が急増する傾向が見られます。農業従事者、獣医、下水作業員、水辺でのレクリエーション活動を行う人々などが高リスク群とされています。

市場としては、診断薬、抗菌薬、対症療法薬、そして動物用ワクチンが主な構成要素となります。しかし、発生地域の多くが経済的に脆弱な国々であるため、診断薬や治療薬へのアクセスが限られていること、また、他の熱性疾患との鑑別が困難であることから診断が遅れがちであることなどが課題として挙げられます。気候変動による降雨パターンの変化や洪水リスクの増加は、今後レプトスピラ症の発生地域を拡大させる可能性があり、市場のニーズも変化していくと予想されます。

将来展望

レプトスピラ症治療の将来展望は、診断技術のさらなる進歩、新規治療薬およびワクチンの開発、そして国際的な公衆衛生対策の強化に集約されます。

診断技術においては、より迅速かつ高感度・高特異度なポイントオブケア(POCT)診断キットの開発が期待されており、これにより医療資源が限られた地域でも早期診断が可能となり、治療開始までの時間を短縮できるでしょう。

治療薬の開発では、既存薬の耐性問題への対応や、より効果的で副作用の少ない新規抗菌薬、あるいは病態進行を抑制する新たな治療アプローチの研究が進められると考えられます。

ワクチン開発は、特にヒト用ワクチンの開発が加速されることが望まれます。多様な血清型に対応できるユニバーサルワクチンの実現は、レプトスピラ症の予防に革命をもたらす可能性があります。

公衆衛生対策としては、WHOなどの国際機関と各国政府、研究機関、製薬企業が連携し、「One Health」アプローチ(人、動物、環境の健康を一体的に捉える考え方)に基づいた総合的な対策が推進されるでしょう。気候変動への適応策として、感染症リスク予測モデルの構築や、早期警戒システムの導入も重要となります。これらの取り組みが複合的に進展することで、レプトスピラ症による健康被害を大幅に軽減し、最終的にはこの疾患の撲滅に貢献できると期待されております。