白血球アフェレーシス市場規模・シェア分析 ー 成長トレンド・予測(2025年~2030年)

白血球アフェレーシス市場レポートは、製品タイプ(白血球アフェレーシス装置[アフェレーシス装置など]、および白血球アフェレーシス消耗品)、用途(治療用途および研究用途)、エンドユーザー(血液センターおよびドナークリニック、病院および移植センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

白血球アフェレーシス市場の概要と将来予測(2025年~2030年)

1. はじめに

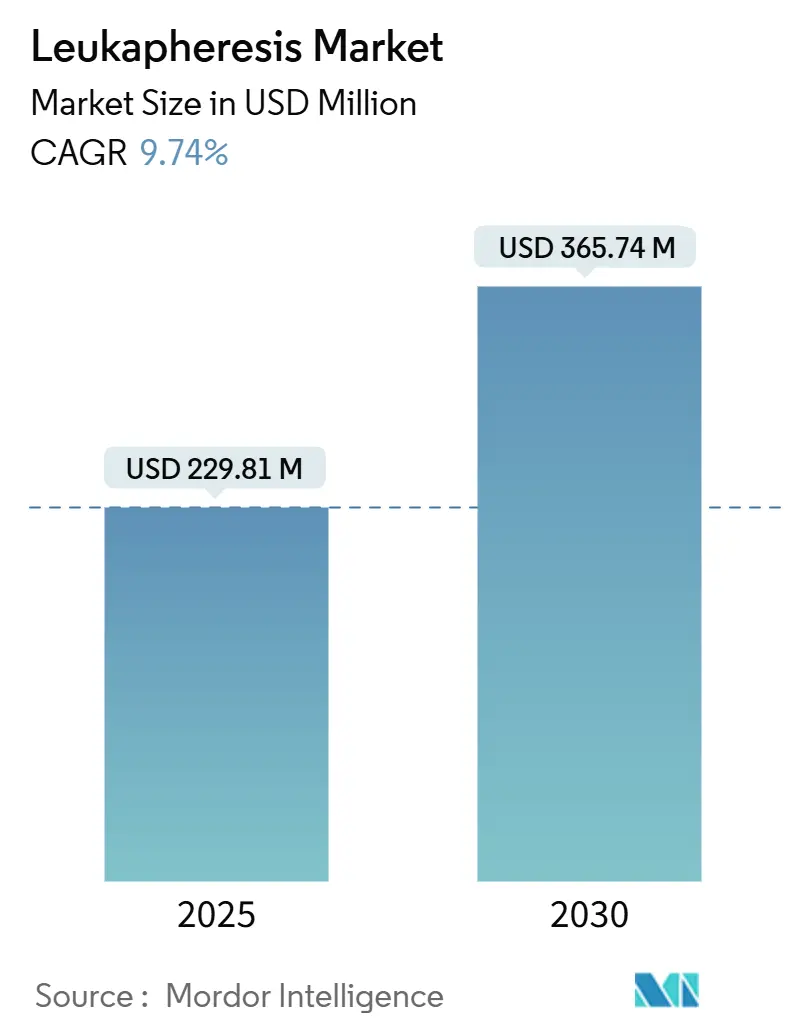

白血球アフェレーシス市場は、2025年には2億2,981万米ドルと推定され、2030年には3億6,574万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.74%で成長すると見込まれています。この市場の拡大は、白血病の発生率上昇、CAR-T細胞療法の商業化の加速、および自動連続フローアフェレーシスシステムへの移行によって牽引されています。病院では高白血球症以外の治療用途も拡大しており、細胞療法メーカーは自家および同種異系パイプラインを支援するために収集能力を増強しています。また、ポイントオブケアデバイスやAIを活用したドナー管理への投資が処理能力を向上させ、熟練した専門家不足による圧力を緩和しています。コールドチェーン技術の革新は、長距離輸送中の細胞生存率を確保し、製造失敗率を低減することで、高品質な白血球パックの需要を強化しています。

2. 主要な市場洞察

* 製品タイプ別: 2024年には白血球アフェレーシス消耗品が市場シェアの51.27%を占めましたが、デバイスは2030年までに10.85%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には治療用途が市場規模の63.79%を占めましたが、研究用途は2030年までに12.10%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院および移植センターが市場規模の46.82%を占めましたが、細胞・遺伝子治療メーカーは2030年までに12.74%と最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が収益シェアの45.84%を占めて市場をリードしましたが、アジア太平洋地域は11.57%のCAGRで最も速い地域成長を遂げると予測されています。

3. 市場トレンドと推進要因

白血球アフェレーシス市場の成長を促進する主な要因は以下の通りです。

* 白血病および関連する高白血球症の発生率上昇:

急性骨髄性白血病の症例数は世界的に増加傾向にあり、1990年の79,372件から2021年には144,645件に増加し、2040年までに184,287件に達すると予測されています。白血球数が100,000/µlを超える高白血球症は、呼吸困難や神経合併症を防ぐために緊急の細胞減少を必要とします。このため、白血球アフェレーシスは選択的治療から標準的な緊急介入へと移行しています。医療システムでは、適格な白血病患者の入院をアフェレーシスユニットに自動的に振り分け、同日中のアクセスを確保することで、三次医療センターにおける処置量を安定させています。

* 高収量・研究グレードの白血球パックの需要増加:

CAR-T細胞およびナチュラルキラー細胞メーカーは、1回の採取で100億個以上の単核細胞を提供する白血球パックをますます要求しています。製造失敗率は出発材料の品質と直接相関しており、品質の低い白血球パックは30万米ドルの製造工程を無効にする可能性があります。現在、500以上の臨床試験がドナー由来の免疫細胞に依存しており、同種異系「既製」療法への転換が継続的な需要を高めています。自動連続フロー遠心分離は、厳密な白血球濃度範囲を確保し、赤血球汚染を低減することで、下流の濃縮を効率化します。AIスケジューリングソフトウェアに支えられた標準化されたドナースクリーニングアルゴリズムは、センターごとの能力を高め、スタッフに過度な負担をかけることなく白血球パックの需要増に対応することを可能にしています。

* CAR-Tおよびその他の細胞・遺伝子治療製造施設の急速な拡大:

ブリストル・マイヤーズ スクイブ社は、ブレヤンジの生産量を増やすため、2025年にマサチューセッツ州に244,000平方フィートのCAR-T工場を建設しました。すべての生産スロットは白血球アフェレーシスから始まるため、生産能力の追加は消耗品とデバイスの配置に直接的な影響を与えます。現在、静脈から静脈までの平均時間は3~5週間であり、サプライチェーンを短縮するための世界的な競争が繰り広げられています。Excellos社とGalapagos社の提携のような分散型モデルは、白血球アフェレーシススイートとモジュール型ベクターラインを併設することで、7日間のサイクルを目指しています。機器ベンダーは、規制グレードのトレーニングと遠隔監視サービスをバンドルして、新興サイトがより迅速にバリデーションを通過できるよう支援しており、白血球アフェレーシス市場をさらに拡大しています。

* 連続フローアフェレーシスシステムの普及:

Spectra Optiaのようなシステムは、プラズマと抗凝固剤の比率をリアルタイムで調整する自動インターフェース管理を提供し、公開された監査ではクエン酸毒性イベントを40%削減しています。連続フロー技術は処理量を削減し、処置時間を短縮することで、スタッフが高スループットセンターで追加の椅子を監督する時間を確保します。ある中西部の大規模クリニックが延長勤務に移行した際、末梢血幹細胞採取セッション数を6ヶ月以内に患者あたり3.2回から1.7回に削減しました。クラウド接続されたデバイスはセッションデータをAIスケジューリングツールに供給し、ドナーの再来率を向上させ、センター間の在庫を平滑化します。この効率化の恩恵は、中規模のサイトにとっても設備投資を正当化し、白血球アフェレーシス市場におけるデバイスの成長を刺激しています。

4. 市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 治療用白血球アフェレーシス処置に伴う高コスト:

単回投与CAR-T療法の患者請求額は、通常50万米ドルを超え、複雑な小児症例では100万米ドルに達することもあり、白血球アフェレーシスは初期段階でかなりの割合を占めます。独立した民間採取センターは病院ベースの施設よりも32%安価に運営できますが、多くの低・中所得地域にはそのような施設が不足しています。機器の減価償却費、使い捨てキット、および必須の滅菌監査が基本コストを押し上げています。メディケアの2025年規則は償還定義を拡大しましたが、多くの公的医療制度では依然として適用範囲のギャップが残っています。支払者がバンドル支払いモデルで調和するまで、高い処置費用は価格に敏感な地域での需要を抑制するでしょう。

* 熟練したアフェレーシス専門家の不足:

National Marrow Donor Programは、2027年までに医師の退職が新たな造血細胞移植専門医の数を上回ると警告しています。認定アフェレーシス看護師も依然として不足しており、パンデミック時の再配置により燃え尽き症候群のリスクが高まりました。自動化されたデバイスは手動調整を減らしますが、特にカルシウムシフトや血行動態の不安定性が発生した場合、リアルタイムの臨床判断には経験豊富な監督が必要です。認定委員会は加速フェローシップを展開して対応していますが、トレーニングパイプラインは白血球アフェレーシス市場の需要曲線に追いついていません。ベンダーは機器操作と品質管理プロトコルをカバーする遠隔学習モジュールに資金を提供していますが、人材ギャップは構造的な逆風として残っています。

5. セグメント分析

* 製品タイプ別: デバイスが採取効率を再構築

白血球アフェレーシスデバイスは、2025年から2030年にかけて10.85%のCAGRで拡大しており、センターが光検出センサーを備えた連続フロープラットフォームにアップグレードしているためです。デバイスの市場規模は2025年に1億1,190万米ドルに達し、予測期間を通じて消耗品の成長を上回ると位置付けられています。Spectra OptiaのアルゴリズムインターフェースやFDA承認のRika Plasma Donation System V2.1は、デバイスレベルの革新の例です。製品パイプラインには、血液病棟や救急部門でのポイントオブケア白血球除去を対象としたポータブルベッドサイドユニットも含まれています。

消耗品は、その単回使用の安全性プロファイルと継続的な収益モデルにより、2024年に白血球アフェレーシス市場シェアの51.27%を維持しました。処置量の増加は安定したキット販売を保証し、メーカーのキャッシュフローを強化し、プライミング時間を短縮する統合チューブセットへの投資を促進しています。白血球除去フィルターは成熟したニッチ市場ですが、多くの血液銀行プロトコルが普遍的な白血球除去を依然として義務付けているため、需要は持続しています。カラムと細胞分離器は特殊な病原体除去ワークフローをサポートしていますが、その普及は学術センターに集中しています。全体として、消耗品を設備リースと組み合わせることで、顧客ロイヤルティが確保され、このセグメントの白血球アフェレーシス市場におけるリーダーシップが強化されています。

* アプリケーション別: 研究用途がイノベーションを加速

治療用途は、高白血球症および幹細胞動員に対するガイドラインステータスに支えられ、2024年の収益の63.79%を占めました。この優位性は、研究セグメントが2030年までに12.10%という活発なCAGRを記録しているにもかかわらず維持されています。現在、1,100以上の細胞・遺伝子治療開発者が、ベクター最適化、効力アッセイ、およびリリース試験のために標準化された白血球パックを必要としています。

診断用白血球アフェレーシスは、末梢血採取と比較して循環腫瘍細胞検出を30倍に高めることで、使用事例をさらに拡大しています。アファミトレスゲン・オートロイセルやオベカブタゲン・オートロイセルなどの新規自家製品に対するFDA承認は、進行性腫瘍プロトコルにおける処置の信頼性を検証しています。確立された治療法と研究パイプラインの二重の軌道が、病院および産業界全体で高い利用率を維持し、研究を白血球アフェレーシス市場の持続的な成長の柱として位置付けています。

* エンドユーザー別: メーカーが最高の成長を記録

病院および移植センターは、患者対応のアフェレーシススイートを収容し、高白血球症の第一線治療を管理しているため、2024年の収益の46.82%を占めました。しかし、細胞・遺伝子治療メーカーは、2030年までに12.74%と最も急峻な成長軌道を示しています。商業プラントが管理する白血球アフェレーシス市場シェアは、2022年の18%から2024年には23%に上昇しており、企業が供給リスクを軽減するために収集能力を内部化したためです。

血液センターおよびドナークリニックは、同種異系試験のために健康なドナーを募集する上で重要な役割を維持しており、学術機関は高度なプロトコルを試験し、次世代カラムを検証しています。現在、ハイブリッドモデルが出現しており、地域の血液センターがバイオテクノロジー顧客にサービスを提供するためにGMPスイートを組み込み、ドナー獲得の強みと製造インフラを融合させています。米国のUniversity Hospitalsは、2024年に2023年よりも4,300件多くの白血球パックサンプルを処理しており、臨床と製造の優先順位が収束していることを示しています。このエコシステムの進化は、全体的な処置密度を高め、白血球アフェレーシス市場の広範な成長を維持しています。

6. 地域分析

* 北米:

北米は2024年に45.84%のシェアで白血球アフェレーシス市場をリードしました。米国のリーダーシップは、FDAの規制の明確さと、2024年のアファミトレスゲン・オートロイセルおよびオベカブタゲン・オートロイセルの承認を含む、比類のないCAR-T承認数に起因しています。治療用アフェレーシスに対するメディケアの2025年償還拡大は、財政的実行可能性をさらに強化しています。カナダとメキシコは、国境を越えた臨床試験ネットワークと、ドナーロジスティクスを効率化する共同製造イニシアチブを通じて貢献しています。Terumo BCTやHaemoneticsなどのデバイスメーカーが地域内に集中していることで、技術導入サイクルが加速し、北米の白血球アフェレーシス市場における優位な地位が維持されています。

* ヨーロッパ:

ヨーロッパは成熟しながらもダイナミックな市場です。EMAガイドラインはCAR-T製品の一貫した評価経路を提供し、高性能白血球アフェレーシスシステムに対する安定した需要を促進しています。欧州血液同盟は200万人の追加の自発的ドナーを求めるキャンペーンを展開しており、センターが血小板収量とドナーの快適性を最大化する連続フロープラットフォームを採用するよう奨励しています。ドイツ、フランス、英国は、国家がん計画に連動した統合アフェレーシススイートに投資しており、イタリアとスペインは地域の細胞治療ノードを拡大しています。サプライチェーンの回復力、特にコールドチェーン輸送における回復力は、投資アジェンダを支配し、処置のスループットを安定させています。

* アジア太平洋:

アジア太平洋地域は、2030年までに11.57%のCAGRで最も速い成長を遂げると予測されています。日本の高度な高齢者ケアはプレミアムデバイスの採用を促進しており、インドはハイデラバードとベンガルールにおける政府支援の細胞治療クラスターから恩恵を受けています。オーストラリアと韓国の規制当局は、FDAのRMAT指定を反映した加速審査経路を導入し、早期の商業展開を促進しています。全体として、インフラの近代化と現地製造インセンティブが相まって、アジアは技術輸入先から白血球アフェレーシス市場における完全に統合されたサプライチェーンハブへと移行しています。

7. 競合状況

白血球アフェレーシス市場は中程度の集中度を示しています。Terumo BCTは、反復的なデバイスリリースと戦略的な地域製造を通じてリーダーシップを確立しています。2024年には、同社はRika Plasma Donation System V2.1のFDA承認を取得し、アフェレーシスと細胞治療の専門知識を統合するためにGlobal Therapy Innovationsユニットを統合しました。Fresenius Kabiは、単一のシャーシ内で血漿交換と白血球採取の両方をサポートするソフトウェアモジュールを統合することで、連続フローの汎用性で競争しています。Haemoneticsは、2024年12月に全血資産をGVSに6,710万米ドルで売却し、高成長の自動アフェレーシスプラットフォームに資本を再配分することで、焦点を絞り込みました。

FDAクラスIIの特殊管理による厳格な安全検証が自動血球分離器に求められるため、参入障壁は依然として高いです。長期間の臨床契約は、実績のある稼働時間と24時間サービス能力を持つ既存企業に有利に働きます。しかし、ニッチな参入企業はAI強化ドナー管理や光学品質管理サブシステムをターゲットにしており、直接的な競合ではなく協力の機会を生み出しています。血液銀行ソフトウェア企業は、アフェレーシスセッションデータを予測在庫モデルと統合し、無駄を削減し、メーカーの切り替えコストを強化しています。全体として、プレイヤーは価格よりもプラットフォームの信頼性とコンプライアンスの専門知識で差別化を図っており、白血球アフェレーシス市場全体で安定した利益率を強化しています。

主要な業界リーダー:

* 旭化成メディカル株式会社

* フレゼニウスSE & Co. KGaA

* ヘモネティクス・コーポレーション

* マコファーマ

* テルモ・ブラッド・アンド・セル・テクノロジーズ

8. 最近の業界動向

* 2024年12月: ヘモネティクス・コーポレーションは、全血資産をGVS S.p.A.に6,710万米ドルで売却し、自動アフェレーシスソリューションにリソースを再配分しました。

* 2024年11月: テルモ・ブラッド・アンド・セル・テクノロジーズは、患者ケア経路全体でアフェレーシスと細胞治療の能力を連携させるため、Global Therapy Innovations事業部門を立ち上げました。

* 2024年11月: Autolus Therapeuticsは、再発/難治性B細胞ALLに対するAucatzyl(オベカブタゲン・オートロイセル)のFDA承認を取得し、白血球アフェレーシスに依存するCAR-T適応症を拡大しました。

* 2024年10月: Excellos Inc.は、GalapagosのCAR-T候補GLPG5101をサポートするBlood Centers of Americaネットワーク初の分散型製造ノードとなり、7日間の静脈から静脈までの間隔を目指しています。

このレポートは、白血球アフェレーシス市場に関する詳細な分析を提供しています。白血球アフェレーシスは、特定の血液がんの治療における幹細胞/骨髄移植の一部として、血液幹細胞や特定の免疫細胞を採取するために使用される技術です。

市場規模と成長予測

市場は2025年から2030年にかけて年平均成長率(CAGR)9.74%で成長すると予測されており、2025年の2億2981万米ドルから2030年には3億6574万米ドルに達する見込みです。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

1. 製品タイプ別:

白血球アフェレーシス装置(アフェレーシス装置、白血球アフェレーシスカラム&細胞分離装置、白血球除去フィルター)と白血球アフェレーシス消耗品に分類されます。特に、2024年の収益の51.27%を占める白血球アフェレーシス消耗品が市場を牽引しており、これはその単回使用による安全性プロファイルが評価されているためです。

2. 用途別:

治療用途と研究用途に分けられます。

3. エンドユーザー別:

血液センターおよびドナークリニック、病院および移植センター、学術・研究機関、細胞・遺伝子治療薬メーカーが含まれます。このうち、細胞・遺伝子治療薬メーカーは、商業的なCAR-T製造施設における自家採取能力の必要性から、エンドユーザーセグメントの中で最も速い成長(CAGR 12.74%)を遂げています。

4. 地域別:

北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に区分されます。特にアジア太平洋地域は、インフラの近代化、規制の加速、および現地製造への投資により、最も急速な拡大(CAGR 11.57%)が期待されています。

市場の推進要因

市場の成長を促進する主な要因としては、白血病および関連する高白血球症の発生率の増加、高収量で研究グレードの白血球パックに対するニーズの高まり、CAR-Tおよびその他の細胞・遺伝子治療薬製造施設の急速な拡大、連続フローアフェレーシスシステムの広範な採用、ベッドサイドでのポイントオブケア白血球除去への移行、AIを活用したドナー管理およびスケジューリングツールなどが挙げられます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。治療的白血球アフェレーシス処置に伴う高コスト、ドナー募集および国境を越えた生物製剤の移動における規制の複雑さ、熟練したアフェレーシス専門家の不足、長距離のコールドチェーン輸送中に採取細胞の生存率が失われる可能性などが主な阻害要因です。

ポーターのファイブフォース分析

新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった観点から市場の競争環境を分析しています。

競争環境

競争環境のセクションでは、市場の集中度、市場シェア分析、および主要企業のプロファイルが提供されます。プロファイルには、Terumo Blood & Cell Technologies、Fresenius SE & Co. KGaA、Haemonetics Corporation、Asahi Kasei Medical Co. Ltdなど20社が含まれ、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向などが詳細に記載されています。

主要な技術トレンド

主要な技術トレンドとしては、連続フローアフェレーシスシステムが挙げられます。これは、手順時間の短縮、抗凝固剤曝露の低減、AIガイドによるモニタリングを可能にし、処理能力とドナーの安全性を向上させる利点があります。また、AIを活用したドナー管理や、ベッドサイドでのポイントオブケア白血球除去への移行も注目されています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価、および将来の展望についても言及しています。

このレポートは、白血球アフェレーシス市場の包括的な理解を提供し、市場の動向、成長機会、課題、および主要な競合他社に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 白血病および関連する高白血球症の発生率の増加

- 4.2.2 高収量で研究グレードの白血球パックの需要の増加

- 4.2.3 CAR-Tおよびその他の細胞・遺伝子治療製造施設の急速な拡大

- 4.2.4 連続フローアフェレーシスシステムの普及

- 4.2.5 ベッドサイドでのポイントオブケア白血球除去への移行

- 4.2.6 AIを活用したドナー管理およびスケジューリングツール

- 4.3 市場の阻害要因

- 4.3.1 治療的白血球アフェレーシス処置に関連する高コスト

- 4.3.2 ドナー募集および国境を越えた生物学的製剤の移動における規制の複雑さ

- 4.3.3 熟練したアフェレーシス専門家の不足

- 4.3.4 長距離コールドチェーン輸送中の採取細胞の生存率の損失

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル価値)

- 5.1 製品タイプ別

- 5.1.1 白血球アフェレーシス装置

- 5.1.1.1 アフェレーシス装置

- 5.1.1.2 白血球アフェレーシス用カラム & 細胞分離装置

- 5.1.1.3 白血球除去フィルター

- 5.1.2 白血球アフェレーシス用ディスポーザブル

- 5.2 用途別

- 5.2.1 治療用途

- 5.2.2 研究用途

- 5.3 エンドユーザー別

- 5.3.1 血液センター & ドナークリニック

- 5.3.2 病院 & 移植センター

- 5.3.3 学術 & 研究機関

- 5.3.4 細胞・遺伝子治療薬メーカー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 テルモ血液・細胞テクノロジー

- 6.3.2 フレゼニウスSE & Co. KGaA

- 6.3.3 ヘモネティクス・コーポレーション

- 6.3.4 旭化成メディカル株式会社

- 6.3.5 B. ブラウン・メルズンゲンAG

- 6.3.6 マコファーマ

- 6.3.7 バクスター・インターナショナル

- 6.3.8 ステムセル・テクノロジーズ

- 6.3.9 バイオIVT

- 6.3.10 ステムエクスプレス

- 6.3.11 ヘマケア・コーポレーション

- 6.3.12 グリフォルス・バイオサプライズ

- 6.3.13 チャールズ・リバー・ラボラトリーズ

- 6.3.14 ロンザ・グループ

- 6.3.15 メディカS.p.A.

- 6.3.16 インフォメッドSA

- 6.3.17 テラコス(マリンクロット)

- 6.3.18 川澄化学工業

- 6.3.19 セルス・コーポレーション

- 6.3.20 テラテック・ジャパン

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

白血球アフェレーシスは、血液成分分離技術の一つであり、体外循環を用いて血液から特定の白血球成分を選択的に除去または採取する治療法および手技でございます。アフェレーシスという言葉は、ギリシャ語の「分離する」「除去する」に由来しており、血液から特定の成分を取り出すことを意味します。白血球アフェレーシスは、過剰な白血球を減少させる治療目的や、細胞治療に必要な特定の白血球を採取する目的で実施されます。

この手技では、患者様またはドナー様の血液を体外に取り出し、専用の装置で白血球を分離した後、残りの血液成分を体内に戻します。これにより、病態の改善を図ったり、細胞治療の原料となる細胞を効率的に得たりすることが可能となります。

白血球アフェレーシスには、主に二つの大きな種類がございます。一つは「治療的白血球アフェレーシス」であり、もう一つは「細胞採取のための白血球アフェレーシス」でございます。

治療的白血球アフェレーシスは、体内の過剰な白血球や、病態に関与する特定の白血球を除去することで、疾患の症状を改善することを目的とします。この方法には、主に遠心分離法と膜分離法が用いられます。遠心分離法は、血液を高速で回転させることにより、比重の差を利用して白血球を分離する方法です。一方、膜分離法は、特殊な孔径を持つフィルター(膜)を用いて、白血球を物理的に捕捉・除去する方法でございます。

細胞採取のための白血球アフェレーシスは、造血幹細胞移植やCAR-T細胞療法などの細胞治療に必要な細胞を、患者様またはドナー様から採取することを目的とします。この場合は、主に遠心分離法が用いられ、目的とする細胞(例えば造血幹細胞やT細胞)を効率的に分離・回収します。

白血球アフェレーシスの用途は多岐にわたります。治療目的では、まず急性白血病などで白血球数が異常に増加し、白血球うっ滞症候群(leukostasis syndrome)のリスクがある場合に、緊急的に白血球数を減少させるために実施されます。これは、過剰な白血球が血管を詰まらせ、臓器障害を引き起こすのを防ぐためでございます。

また、炎症性腸疾患(潰瘍性大腸炎やクローン病)の治療にも広く用いられています。これらの疾患では、活性化した炎症性白血球(顆粒球や単球など)が腸管の炎症を引き起こします。白血球アフェレーシスにより、これらの炎症性白血球を体外で除去することで、炎症を抑制し、症状の改善を図ります。特に、薬物療法が奏効しない難治例やステロイド抵抗性症例において、有効な治療選択肢として確立されています。その他、慢性関節リウマチや全身性エリテマトーデスなど、一部の自己免疫疾患においても治療的応用が検討されることがございます。

細胞採取目的では、最も代表的なのが造血幹細胞移植でございます。ドナー様または患者様ご自身の末梢血から造血幹細胞を採取する際に、白血球アフェレーシスが用いられます。通常、G-CSF(顆粒球コロニー刺激因子)という薬剤を投与して、骨髄から末梢血中に幹細胞を動員した後、アフェレーシスを実施します。

近年注目されているのが、CAR-T細胞療法のための細胞採取でございます。CAR-T細胞療法は、患者様ご自身のT細胞を採取し、体外で遺伝子改変を施してがん細胞を攻撃する能力を持たせたCAR-T細胞を作製し、患者様に戻す治療法です。この治療の第一段階として、患者様からT細胞を採取するために白血球アフェレーシスが不可欠でございます。さらに、その他の細胞治療や再生医療の研究・臨床試験においても、特定の免疫細胞や間葉系幹細胞などを採取する目的で利用されています。

関連技術としては、まず血液浄化療法全般が挙げられます。白血球アフェレーシスは、血液透析、血漿交換、LDLアフェレーシスなどと同様に、体外循環を用いて血液成分を分離・除去する技術群の一つでございます。その基盤となるのは、血液成分を比重差で分離する「遠心分離技術」や、特定の孔径を持つ膜を用いて細胞や分子を分離する「膜分離技術」です。また、造血幹細胞採取時に用いられる「G-CSF(顆粒球コロニー刺激因子)」は、末梢血中の幹細胞数を増加させるための重要な薬剤であり、アフェレーシスと組み合わせて使用されます。CAR-T細胞療法においては、採取した細胞を体外で増殖・改変・保存するための「細胞培養・加工技術」が不可欠であり、白血球アフェレーシスはこれらの高度な細胞治療の入り口となる技術でございます。専用の「アフェレーシス装置」も各メーカーから開発されており、シングルニードル対応、自動化、安全性向上など、技術革新が進んでいます。

市場背景としましては、炎症性腸疾患の患者数増加に伴い、薬物療法に加えてアフェレーシス療法の需要が安定しており、保険適用も確立されています。特に難治性の症例に対する有効性が高く評価されています。また、造血幹細胞移植は確立された治療法であり、安定した需要がございます。近年では、CAR-T細胞療法をはじめとする新規細胞治療の登場により、細胞採取のための白血球アフェレーシスの重要性が飛躍的に増大しています。これらの高額な治療法は、医療経済性の観点からも常に議論の対象となりますが、その治療効果の高さから、今後も需要は拡大していくと見込まれます。高齢化社会の進展も、免疫疾患や血液疾患の患者数増加に寄与する可能性があり、アフェレーシス療法のニーズを押し上げる要因となり得ます。装置の小型化、操作性の向上、安全性強化、より選択的な細胞分離技術の開発など、技術革新も市場を牽引しています。

将来展望としましては、まず「個別化医療の進展」が挙げられます。患者様個々の病態や遺伝子情報に基づいた、より効果的で副作用の少ないアフェレーシス療法の開発が進むでしょう。また、「新規細胞治療への応用拡大」も期待されます。CAR-T細胞療法以外の様々な免疫細胞療法や再生医療、例えばNK細胞や樹状細胞などの採取・加工への応用が研究されています。

「装置の進化」も継続的に進むと予想されます。より小型でポータブルな装置の開発、AIを活用した自動化・最適化、非侵襲的なモニタリング技術の統合などが進み、医療現場での利便性や安全性が向上するでしょう。さらに、「選択性の向上」も重要な課題です。特定の細胞サブセットのみを効率的に除去・採取する技術、例えば特定の表面マーカーを持つ細胞のみをターゲットにする技術の確立が求められています。これにより、治療効果の最大化と副作用の最小化が図られます。

最後に、「コスト削減とアクセス向上」も重要な課題です。高額な治療費の低減、より多くの医療機関での導入促進、さらには遠隔地医療への応用など、より多くの患者様がこの恩恵を受けられるような取り組みが求められます。基礎研究との連携により、疾患メカニズムのさらなる解明とアフェレーシス技術の融合が進むことで、新たな治療ターゲットの発見や、より革新的な治療法の開発に繋がる可能性を秘めています。白血球アフェレーシスは、今後も医療の発展に不可欠な技術として、その役割を拡大していくことでしょう。