ルプロリド酢酸塩市場:市場規模・シェア分析、成長トレンド、予測 (2025年~2030年)

酢酸リュープロレリン市場レポートは、製品形態(即放性注射剤、1ヶ月デポ剤、3ヶ月デポ剤、6ヶ月デポ剤、12ヶ月デポ剤)、用途(前立腺がん、子宮内膜症、子宮筋腫、中枢性思春期早発症など)、エンドユーザー(病院など)、流通チャネル(病院薬局など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

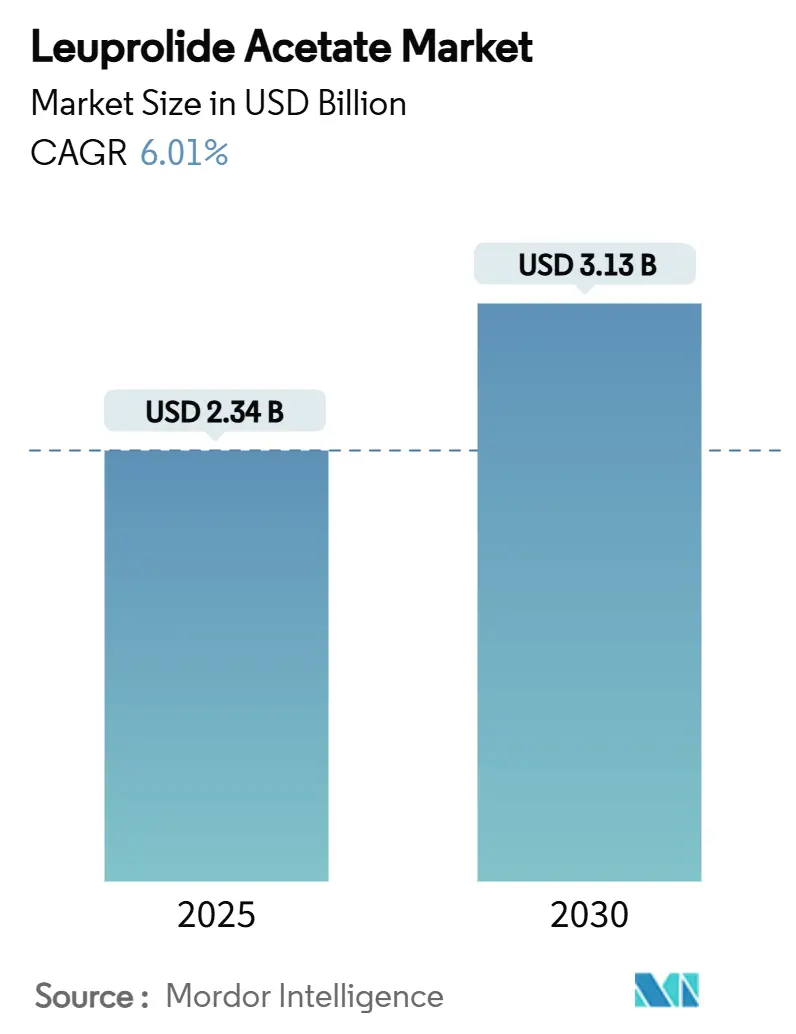

リュープロレリン酢酸塩市場は、2025年に23.4億米ドル、2030年には31.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.01%で推移する見込みです。ホルモン依存性癌治療薬への持続的な需要、生殖補助医療(ART)における利用の増加、および継続的な製品形態の革新が、この市場を着実な成長軌道に乗せています。一方で、2025年1月のCipla社によるLupron Depotジェネリックの発売に代表されるジェネリック医薬品の参入激化は、価格差を縮小させ、ブランド所有者に徐放性製剤や配合剤への投資を促しています。需要は依然として腫瘍学に集中していますが、特にアジア太平洋地域における不妊治療件数の増加が、リュープロレリン酢酸塩市場に新たな勢いを与えています。より長期作用型のデポ製剤は、医療システムがアドヒアランスの向上と受診回数の削減を求める中で、医師や支払者の関心を集めています。しかし、溶剤排出に関する環境規制の厳格化や、ペプチド原料の散発的な不足がコスト圧力を高めており、規模と垂直統合されたサプライチェーンを持つメーカーに有利に働いています。市場の集中度は中程度であり、北米が最大の市場、アジア太平洋地域が最も急速に成長する市場です。

主要なレポートのポイントとして、製品形態別では、1ヶ月デポ製剤が2024年にリュープロレリン酢酸塩市場シェアの41.23%を占め、6ヶ月デポ製剤は2030年までに9.79%のCAGRで成長しています。用途別では、前立腺癌が2024年に46.55%の収益シェアで市場を牽引し、生殖補助医療は2030年までに10.43%のCAGRで拡大すると予測されています。エンドユーザー別では、病院が2024年にリュープロレリン酢酸塩市場規模の58.93%を占め、専門クリニックは2030年までに8.93%のCAGRで成長しています。流通チャネル別では、病院薬局が2024年に56.72%のシェアを保持し、オンライン薬局は2030年までに10.78%のCAGRで最も速く成長しています。地域別では、北米が2024年にリュープロレリン酢酸塩市場規模の33.58%を占め、アジア太平洋地域は2025年から2030年の間に8.66%のCAGRで最も急速に成長する地域となっています。

市場のトレンドと洞察

市場を牽引する要因:

* ホルモン依存性癌の発生率上昇: 高齢化に伴い前立腺癌の罹患率が上昇しており、腫瘍学がリュープロレリン酢酸塩市場の最大のセグメントであり続けています。この治療法は現在、次世代アンドロゲン受容体阻害剤と日常的に併用されており、治療期間を延長し、需要を強化しています。広範なスクリーニングプログラムと診断画像診断の改善により、治療対象患者プールが拡大し、抗体薬物複合体における進行中の臨床試験は、さらなる補助療法機会を創出し、需要量を安定させています。先進国市場における償還の明確化は高い治療開始率を維持するのに役立ち、アジア太平洋地域におけるガイドラインの更新は、歴史的な治療アクセス格差を縮小しています。

* GnRHアゴニスト療法の採用拡大: 医療提供者は、その確かな有効性データと投与の柔軟性から、中枢性思春期早発症および子宮内膜症の第一選択薬としてGnRHアゴニストを選択し続けています。経口GnRHアンタゴニストが登場しましたが、その存在はGnRH経路全体の認知度を高め、間接的にリュープロレリンの利用を後押ししています。癌患者の妊孕性温存においては、化学療法中の卵巣機能保護を示すエビデンスにより、この薬剤が支持を集めており、その臨床的適用範囲を広げています。

* 体外受精(IVF)および生殖医療適応症の拡大: 生殖医療分野の急速な拡大は、リュープロレリン酢酸塩市場にとって明確な追い風となっています。ARTクリニックの15%がプライベートエクイティの支援を受けており、GnRHアゴニストによるダウンレギュレーションに依存するプロトコルの標準化と技術アップグレードを推進しています。臨床データは、凍結胚移植前にアゴニスト前処理を行うことで妊娠率と着床率が向上することを示しており、大量の症例を扱うセンターでプロトコル変更を促しています。アジア太平洋地域における不妊症の有病率上昇と企業の不妊治療給付は、地域的な需要を後押ししています。

* 長期作用型デポ製剤によるアドヒアランスの向上: 6ヶ月および12ヶ月デポ製剤は、受診回数を減らし、月1回注射と比較して顕著なアドヒアランス向上を示しています。製品パイプラインには、細い針で高薬物負荷を可能にする自己凝集性マイクロクリスタル技術が特徴であり、投与時の不安を軽減し、注射部位反応を減少させています。支払者は物流コストの削減を評価しており、遠隔モニタリングのアドオンは、アドヒアランス指標を成果ベースの償還モデルに結びつけ始めています。

市場を抑制する要因:

* 特許切れとジェネリック医薬品の競争激化: 2025年初頭のCipla社によるLupron Depotジェネリックの発売は、新たな価格浸食サイクルを引き起こしています。Eligardジェネリックについても、その特許保護が徐々に弱まるにつれて、さらなる申請が控えています。5つの主要な注射用ジェネリック医薬品メーカーが米国供給のほぼ半分を支配しており、単一製品の先発品メーカーが対抗するのが難しい協調的な競争圧力を示唆しています。

* 副作用が患者のアドヒアランスに影響: 典型的なGnRHアゴニストの副作用(ほてり、骨密度低下、心血管リスクなど)は、生存利益が明確な腫瘍学の現場でさえ、治療中止を促し続けています。テストステロンのより迅速な回復を示すレリゴリクスなどの経口アンタゴニストは、この懸念に乗じており、時間の経過とともに患者の切り替えを獲得する可能性があります。

セグメント分析

* 製品形態別: 徐放性製剤が採用を強化

1ヶ月デポ製剤は依然として数量リーダーであり、確立された腫瘍学の投与サイクルに支えられ、2024年にはリュープロレリン酢酸塩市場収益の41.23%を占めました。6ヶ月デポ製剤の採用は、医師が注入センターへの受診回数を減らし、アドヒアランスを向上させるという支払者の目標に合わせるにつれて、9.79%のCAGRでリュープロレリン酢酸塩市場全体を上回るペースで伸びています。即時放出型注射剤は、迅速なテストステロン抑制が必要なニッチな役割を果たし続けており、3ヶ月デポ製剤はより厳密なモニタリングが必要な患者向けの中間点を提供しています。開発中の12ヶ月デポ製剤はイノベーションの方向性を示していますが、より広範な臨床的認知と規制当局の承認を待っています。MITのマイクロクリスタル送達プラットフォームは、より長期的な作用を持つ製剤の可能性を示唆しており、将来の市場動向に影響を与える可能性があります。

本レポートは、リュープロレリン酢酸塩の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望について網羅的に記述されています。

エグゼクティブサマリーによると、リュープロレリン酢酸塩の世界市場は、2025年には23.4億米ドル規模に達し、2030年までには31.3億米ドルへと成長すると予測されています。この成長は、様々な要因によって推進されています。

市場の主要な推進要因としては、ホルモン依存性癌の発生率上昇、GnRHアゴニスト療法の採用拡大、そして体外受精(IVF)を含む生殖補助医療の適応拡大が挙げられます。特に、生殖補助医療(ART/IVF)分野は最も急速に拡大しており、2030年までの年平均成長率(CAGR)は10.43%と見込まれています。また、長期作用型デポ製剤、特に6ヶ月および12ヶ月デポ製剤は、患者のアドヒアランス向上、通院回数の削減、そして総医療費の削減という支払者側の選好に合致するため、その人気が著しく高まっています。さらに、マイクロスフィア送達技術におけるブレークスルーや、新興市場における償還リストへの追加も市場拡大に大きく寄与しています。

一方で、市場の成長を抑制する要因も存在します。最も顕著な阻害要因は、特許切れによるジェネリック医薬品との競争激化です。Cipla社が2025年にジェネリック製品を投入したことを皮切りに、価格競争が始まり、他の多くのメーカーもバイオシミラー製品の発売を控えているため、処方薬リストの変更を促し、市場全体で価格圧縮の段階に入っています。その他、リュープロレリン酢酸塩の副作用が患者のコンプライアンスに影響を与える可能性、ペプチドグレード原材料の供給制約、そして溶剤使用に関するより厳格な環境規制なども市場の課題となっています。

市場は、製品形態、用途、エンドユーザー、流通チャネル、地域といった様々なセグメントで分析されています。製品形態別では、即放性注射に加え、1ヶ月、3ヶ月、6ヶ月、12ヶ月のデポ製剤が詳細に評価されています。用途別では、前立腺癌、子宮内膜症、子宮筋腫、中枢性思春期早発症、そして生殖補助医療(IVF)が主要なアプリケーションとして挙げられています。エンドユーザーは病院、専門クリニック、在宅医療に分類され、流通チャネルは病院薬局、小売薬局、オンライン薬局に分けられています。

地域別分析では、北米、欧州、アジア太平洋、中東・アフリカ、南米が対象となっています。このうち、アジア太平洋地域が予測期間中に年平均成長率8.66%で最も高い増分成長を達成すると予測されており、将来の市場成長に最も大きく貢献すると見られています。

競争環境の分析では、市場集中度や主要企業の市場シェアが評価されています。AbbVie Inc.、Takeda Pharmaceutical Co. Ltd.、Tolmar Inc.、Teva Pharmaceutical Industries Ltd.、Pfizer Inc.、Viatris、Lupin Ltd.、Sandoz、Cipla Ltd.など、多数のグローバル企業が市場で活動しています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて詳細にプロファイルされています。ジェネリック競争の激化は、市場の競争環境を大きく変化させ、各社の戦略に影響を与えています。

本レポートはまた、未開拓市場(ホワイトスペース)や満たされていない医療ニーズの評価を通じて、将来の市場機会についても深く掘り下げており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ホルモン依存性癌の発生率の増加

- 4.2.2 GnRHアゴニスト療法の採用の増加

- 4.2.3 IVFおよび生殖医療適応症の拡大

- 4.2.4 遵守を改善する長時間作用型デポ製剤

- 4.2.5 マイクロスフィア送達技術のブレークスルー

- 4.2.6 新興市場の償還リストへの組み入れ

-

4.3 市場の阻害要因

- 4.3.1 特許切れとジェネリック医薬品競争の激化

- 4.3.2 患者のコンプライアンスに影響を与える副作用

- 4.3.3 ペプチドグレードの原材料供給の制約

- 4.3.4 溶剤使用に関するより厳格な環境規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-USD)

-

5.1 製品形態別

- 5.1.1 即時放出型注射剤

- 5.1.2 1ヶ月持続型

- 5.1.3 3ヶ月持続型

- 5.1.4 6ヶ月持続型

- 5.1.5 12ヶ月持続型

-

5.2 用途別

- 5.2.1 前立腺がん

- 5.2.2 子宮内膜症

- 5.2.3 子宮筋腫

- 5.2.4 中枢性思春期早発症

- 5.2.5 生殖補助医療(体外受精)

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 在宅医療施設

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アッヴィ株式会社

- 6.3.2 武田薬品工業株式会社

- 6.3.3 トルマー株式会社

- 6.3.4 テバ製薬株式会社

- 6.3.5 フレゼニウス・カビAG

- 6.3.6 アコード・ヘルスケア株式会社

- 6.3.7 ANIファーマシューティカルズ株式会社

- 6.3.8 エンド株式会社

- 6.3.9 ファイザー株式会社

- 6.3.10 ヴィアトリス

- 6.3.11 ルピン株式会社

- 6.3.12 サンド

- 6.3.13 ヒクマ・ファーマシューティカルズplc

- 6.3.14 アスペン・ファーマケア・ホールディングス株式会社

- 6.3.15 シプラ株式会社

- 6.3.16 インタス・ファーマシューティカルズ株式会社

- 6.3.17 江蘇恒瑞医薬股份有限公司

- 6.3.18 上海復星医薬(集団)股份有限公司

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ルプロリド酢酸塩は、ゴナドトロピン放出ホルモン(GnRH)アゴニストと呼ばれる薬剤の一種で、主に性ホルモン依存性の疾患の治療に用いられます。この薬剤は、脳下垂体にあるGnRH受容体に結合することで、当初は一時的に黄体形成ホルモン(LH)と卵胞刺激ホルモン(FSH)の分泌を促進します。しかし、持続的に投与されると、GnRH受容体が過剰に刺激され、その感受性が低下(ダウンレギュレーション)します。結果として、LHとFSHの分泌が抑制され、最終的には卵巣や精巣からの性ホルモン(エストロゲンやテストステロン)の産生が大幅に減少します。この作用機序により、性ホルモンが病態に関与する様々な疾患に対して治療効果を発揮します。

ルプロリド酢酸塩の製剤にはいくつかの種類があり、主に注射剤として提供されています。投与間隔によって、毎日投与するタイプ、1ヶ月に1回、3ヶ月に1回、4ヶ月に1回、あるいは6ヶ月に1回といった長期作用型の徐放性製剤があります。長期作用型製剤は、ポリ乳酸グリコール酸共重合体(PLGA)などの生分解性ポリマーで薬物をマイクロカプセル化したり、インプラントとして皮下に埋め込んだりすることで、薬物が体内で徐々に放出されるように設計されています。これにより、患者さんは頻繁な通院や自己注射の手間を省くことができ、治療の負担が軽減されます。初期に一時的なホルモン増加(フレアアップ)が見られることがありますが、これはGnRH受容体への結合による初期の刺激作用によるもので、通常は数日から数週間で収まります。

この薬剤は多岐にわたる疾患の治療に利用されています。男性においては、前立腺癌の治療に不可欠な薬剤です。前立腺癌の多くは男性ホルモンであるテストステロンに依存して増殖するため、ルプロリド酢酸塩によってテストステロンの産生を抑制することで、癌の進行を遅らせ、症状を緩和します。また、小児の思春期早発症に対しても用いられ、性ホルモンの過剰な分泌を抑えることで、思春期の進行を遅らせ、最終的な身長の伸びを確保する目的があります。女性においては、子宮内膜症や子宮筋腫の治療に広く使われています。これらの疾患はエストロゲンに依存して増悪するため、ルプロリド酢酸塩によってエストロゲンの産生を抑制することで、病変の縮小や症状の緩和を図ります。特に子宮筋腫では、手術前の筋腫縮小や、閉経までの症状管理に有効です。さらに、ホルモン感受性乳癌の閉経前・閉経期の女性に対して、卵巣からのエストロゲン産生を抑制する目的で用いられることもあります。生殖補助医療(ART)においては、排卵誘発剤と併用し、早期排卵を抑制して卵胞の成熟を適切にコントロールするために使用されることがあります。

ルプロリド酢酸塩の治療効果を支える関連技術としては、まず徐放性製剤技術が挙げられます。マイクロカプセル化やインプラント化といったドラッグデリバリーシステム(DDS)は、薬物を一定期間安定して体内に放出させることを可能にし、患者さんの服薬アドヒアランス向上に大きく貢献しています。また、ルプロリド酢酸塩自体が合成ペプチドであるため、高純度かつ効率的なペプチド合成技術がその製造には不可欠です。治療効果のモニタリングには、前立腺癌におけるPSA(前立腺特異抗原)測定や、子宮内膜症・子宮筋腫におけるMRIや超音波診断などの診断技術が密接に関連しています。近年では、ホルモン療法抵抗性となった前立腺癌に対して、新規アンドロゲン受容体阻害薬など他の薬剤との併用療法が研究されており、治療効果の最大化を目指す動きも活発です。

市場背景を見ると、ルプロリド酢酸塩はGnRHアゴニスト市場において主要な薬剤の一つとして確立されています。前立腺癌、子宮内膜症、子宮筋腫といった罹患率の高い疾患の治療に用いられるため、その市場規模は安定しており、特に高齢化社会の進展に伴う前立腺癌患者数の増加は、今後も堅調な需要を支える要因となるでしょう。後発医薬品(ジェネリック医薬品)も多数存在し、価格競争が激しい側面もありますが、より長期作用型の製剤や、患者さんの利便性を高める新たな製剤の開発競争は続いています。主要な製薬企業としては、武田薬品工業が「リュープリン」として代表的な製品を提供しています。

将来展望としては、ルプロリド酢酸塩のさらなる進化と応用が期待されます。現在の適応症以外にも、性ホルモン依存性の他の疾患への応用が研究される可能性があります。ドラッグデリバリーシステムの進化は特に重要で、現在よりもさらに長期間作用する製剤(例えば、1年製剤)や、より低侵襲な投与方法(経口、経皮など)の開発が進むことで、患者さんの利便性やQOL(生活の質)のさらなる向上が図られるでしょう。また、個別化医療への貢献も期待されており、患者さんの遺伝子情報や病態に応じた最適な投与量や投与期間の検討が進む可能性があります。他の新規薬剤との併用療法も引き続き研究され、治療効果の向上や副作用の軽減を目指す動きが継続されます。特に、ホルモン療法抵抗性となった癌に対する新たな治療戦略の一部として、その役割が再評価されることも考えられます。さらに、特許切れに伴い、バイオシミラーの開発・上市が進むことで、医療費の抑制にも貢献する可能性があります。このように、ルプロリド酢酸塩は今後も医療現場において重要な役割を担い続けると予想されます。