レベルセンサー市場:市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

レベルセンサー市場は、監視タイプ(ポイントレベルセンサー、連続レベルセンサー)、テクノロジー(接触型センサー、非接触型センサー)、センサー技術(静電容量式、導電式、光学式/光電式など)、コンポーネント、検出媒体、エンドユーザー産業(石油・ガス、発電など)、地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レベルセンサー市場概要:成長トレンドと予測(2025年~2030年)

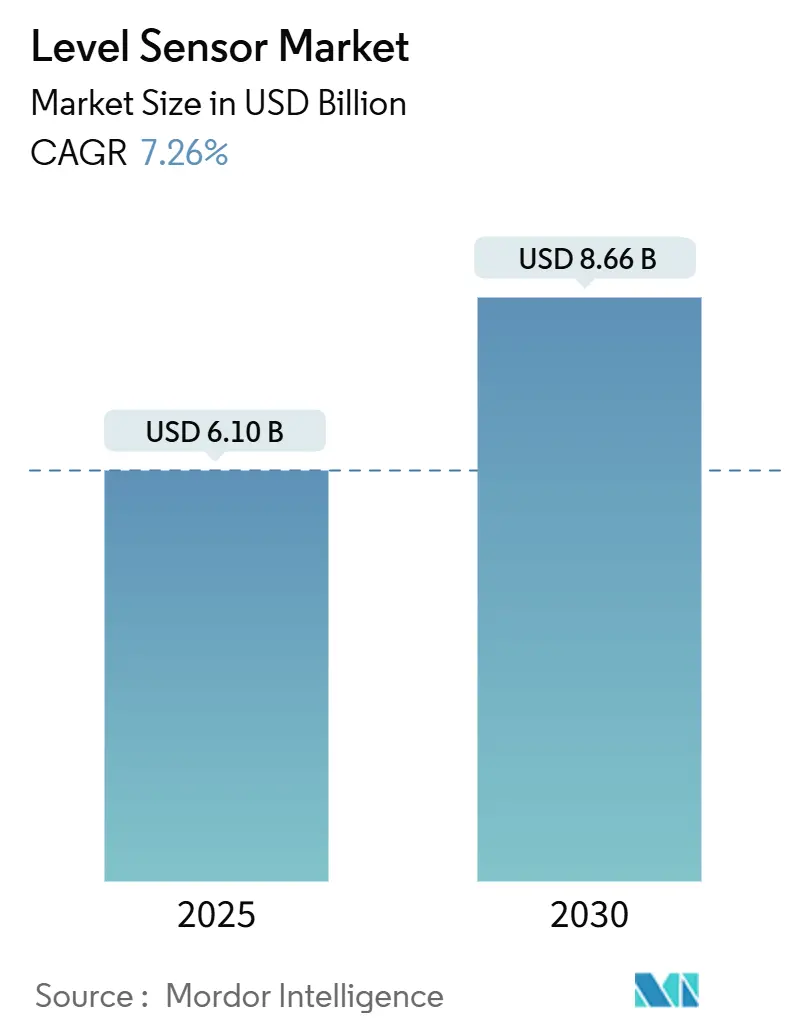

本レポートは、レベルセンサー市場の現状と将来の展望について詳細な分析を提供しています。市場は2025年に61億米ドルの規模に達し、2030年には86.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.26%です。この成長は、産業のデジタル化、厳格な安全規制、高周波80 GHzレーダープラットフォームへの移行、アジア太平洋地域における大規模な水処理プロジェクトへの公共投資、北米でのカストディトランスファーシステムのアップグレードなど、複数の要因によって推進されています。メーカーは、予知保全戦略に沿って、IoT対応の送信機や自己診断機能を備えた製品ラインナップを拡大しており、競争は激化しています。

# 主要な市場動向と洞察

市場を牽引する要因:

* GCC諸国におけるデジタル化主導のタンクファーム自動化の急増: サウジアラビアとUAEにおける積極的なデジタル経済への投資は、ターミナル運用を近代化し、リアルタイムの在庫ダッシュボードや予知保全モデルにデータを供給するネットワーク対応レベル送信機の需要を高めています。Vision 2030プログラムは、AIと5Gの予算を産業用IoTに投入し、レベルデータをERPや排出量監視システムとシームレスに統合することを可能にしています。

* アジア太平洋地域における脱塩および廃水処理の巨大プロジェクトの急速な構築: アジア太平洋地域の膜ろ過脱塩ラインと高度な生物学的廃水処理に関する設備投資計画は、化学薬品の投入量や汚泥処理を管理するために、正確で耐腐食性のレベルセンシングを必要としています。中東が世界の脱塩能力の46%を占める中、並行する投資が長期的なユニット需要を強化しています。

* 欧州の化学プラントにおける強制的なSIL-3安全監査: 改訂された地域指令により、事業者は安全完全性層の検証を義務付けられており、IEC 61508/61511に基づくSIL-3認証を持つレーダーレベル計の改修サイクルが引き起こされています。

* 北米のカストディトランスファーシステムにおける80 GHz FMCWレーダーへの移行: 北米では、収益に直結する体積計算のために、カストディトランスファーシステムが80 GHz FMCWレーダーに移行しています。

* 中国におけるバッテリー電気自動車(BEV)電解液生産能力への投資: 中国におけるBEV電解液生産能力への投資も、レベルセンサーの需要を押し上げています。

* LNG浮体式貯蔵再ガス化設備(FSRU)の受注加速によるポイントレベル需要の増加: 新規建造および改造されたFSRUは、極低温サービスにおける過充填防止のための堅牢なポイントスイッチを必要としています。

市場を抑制する要因:

* インドの製鉄所におけるEMI誘発の精度ドリフト: 誘導炉近くの高電磁界は、電子レベル信号を歪ませ、高価な再校正サイクルを引き起こし、インドの急速に成長する鉄鋼部門におけるレーダーセンサーの採用を制限しています。

* 衛生的な製薬ラインにおけるガイド波レーダーの低い受容度: 製薬プロセス業者は、CIP/SIP検証時間の増加を理由に、プローブベースのガイド波レーダーの採用に躊躇しています。

* 80 GHzフロントエンド用8インチGaAs MMICファウンドリ容量の不足: 80 GHzレーダーの主要部品である8インチGaAs MMICのファウンドリ容量不足が、供給に影響を与えています。

* 南米の小規模OEMにおける複雑なSIL認証コスト: 南米の小規模OEMにとって、SIL認証の取得コストが複雑で高額であることが、市場参入の障壁となっています。

# セグメント分析

* 監視タイプ別: 2024年にはポイントレベルデバイスが市場シェアの58%を占めましたが、連続センサーは2030年までに8%のCAGRで成長すると予想されています。連続測定製品は、リアルタイムの在庫追跡による運転資金とエネルギー使用量の削減を追求する事業者の間で需要が高まっています。

* 技術(デバイスタイプ)別: 接触型技術は2024年の収益の64%を維持しましたが、非接触型デバイスは、食品、医薬品、腐食性液体における汚染のない測定への需要に乗じて、毎年8.2%拡大しています。非接触型プラットフォームは現在、レベルセンサー市場規模のほぼ3分の1を占め、2029年までに高価値の化学およびエネルギープロジェクトにおける接触型出荷量を上回ると予測されています。

* センサー技術別: レーダーソリューションは、圧力、温度、蒸気に対する耐性により、引き続きプレミアムプロジェクトを獲得しています。24 GHzから80 GHzへの移行は精度を高め、実験的な122 GHzプロトタイプは特殊化学品向けにミクロンレベルの精度を示唆しています。

* コンポーネント別: 堅牢なセンシング要素がハードウェアの中核を形成していますが、価値はデジタル信号処理、オンボード診断、およびマルチプロトコル通信スタックを組み込んだ送信機へと移行しています。IO-Link、PROFINET、およびMQTT互換性により、エッジゲートウェイやクラウドダッシュボードとのプラグアンドプレイ接続が可能になります。

* 最終用途産業別: 石油・ガスは2024年の収益の30%を維持しましたが、水・廃水セグメントは、政府が脱塩、再利用、スマート下水計画に資金を投入しているため、8.5%のCAGRで最も急速に拡大しています。

* 検出媒体別: 液体アプリケーションが需要の大部分を支えていますが、固体測定は、セメント、穀物、鉱物加工業者が在庫の可視化と粉塵回避の安全性を追求しているため、急速に増加しています。

# 地域分析

* アジア太平洋地域: 2024年にはレベルセンサー市場の45%の収益を占め、中国における広範な産業自動化とインドおよび東南アジアにおける設備投資の加速に支えられています。バッテリー電気自動車のバリューチェーンだけでも、電解液、スラリー、溶剤タンク用に数千の耐薬品性レーダー計が必要です。

* 中東: 2025年から2030年にかけて9%のCAGRで最も急速な地域成長を記録しています。Vision 2030およびADNOCの下流プロジェクトに関連するタンクファーム自動化プログラム、さらに記録的な脱塩能力の追加が、SIL定格レーダーおよびスマートポイントスイッチに対する数年間の需要を維持しています。

* 北米: 収益に重要な体積計算のために、カストディトランスファータンクを80 GHzレーダーで近代化し続けています。

* 欧州: 化学プラントはSIL-3アップグレードと持続可能性指標を優先しており、認証済みレーダーユニットとクラウド対応診断の需要を高めています。

* 南米: 鉱業およびパルプ事業は徐々に拡大していますが、現地のOEMは国際的なSIL基準を満たすためのコスト障壁に直面しており、短期的な普及を抑制しています。

# 競争環境

ABB、Emerson、Siemens、Endress+Hauser、Vegaといったグローバルサプライヤーは、幅広いポートフォリオ、グローバルなサポート体制、強力な販売代理店エコシステムを通じて、かなりの市場シェアを占めています。戦略的提携も活発化しており、2025年1月にはSICKとEndress+Hauserが補完的な流量およびレベル技術を統合し、エンドユーザーに統合されたデジタルプラントソリューションを提供するための提携を結びました。シーメンスによる2024年12月のDanfoss Fire Safety買収のように、買収活動も隣接する安全および消火資産を対象としています。

製品イノベーションは二つの方向で進んでいます。第一に、高精度レーダーラインは周波数限界(80 GHz、さらに120 GHz)を押し上げ、Bluetooth試運転とクラウドゲートウェイを統合しています。第二に、IO-Linkを備えたコスト最適化された超音波および容量デバイスは、OEMの大量生産スキッドをターゲットにしています。サプライヤーは、堆積物や泡を検出する組み込み分析機能を通じて差別化を図り、オペレーターの介入を減らしています。Endress+HauserのMicropilot FWR30(2025年3月出荷開始)は、クラウドネイティブアーキテクチャの典型であり、充填レベルデータをSaaSダッシュボードに直接報告し、ロジスティクス最適化に貢献しています。

LNG FSRU、バッテリー材料プラント、衛生的な飲料設備など、特定の接液材料やCIP対応ハウジングが必須となる分野には、未開拓の機会が豊富に存在します。

# 主要な業界リーダー

* Emerson Electric Co.

* Honeywell International Inc.

* Endress + Hauser AG

* Siemens AG

* ABB Ltd

# 最近の業界動向

* 2025年3月: Endress+Hauserは、クラウドネイティブなMicropilot FWR30 IIoTレベルセンサーをリリースし、遠隔でのバルク固体在庫管理を提供しています。

* 2025年1月: SICKとEndress+Hauserは、統合されたプロセス自動化ソリューションを提供するための戦略的提携を結びました。

* 2024年12月: SiemensはDanfoss Fire Safetyの買収を完了し、高圧水ミストシステムをその安全ポートフォリオに追加しました。

* 2024年9月: AutomationDirectは、様々な産業向けに精密測定を提供するLR80 FMCWレーダーレベルセンサーを発表しました。

レベルセンサー市場レポート概要

本レポートは、液体、スラリー、またはバルク固体の高さを測定するディスクリートデバイスであるレベルセンサー市場に焦点を当てています。静水圧、ガイド波レーダー、超音波、容量性、光学反射などの接触式または非接触式原理を使用するセンサーの販売を対象とし、IoTボードや消費者製品に組み込まれたモジュールは対象外です。

調査は、一次調査(プラント保守責任者、販売業者などへのヒアリング)と二次調査(公的データ、業界団体、企業財務情報など)を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを採用し、工業生産量やセンサー普及率などを考慮。データは毎年更新され、厳格な検証プロセスを経て信頼性を確保しています。

市場の主要な推進要因としては、GCC諸国でのデジタル化によるタンクファーム自動化の急増、アジア太平洋地域での海水淡水化・廃水処理プロジェクトの急速な建設、欧州の化学プラントにおける必須のSIL-3安全監査によるレーダー設置促進が挙げられます。また、北米での商取引計量システムにおける80 GHz FMCWレーダーへの移行、中国でのバッテリー式電気自動車(BEV)電解液生産投資、LNG浮体式貯蔵再ガス化設備(FSRU)受注増加も市場成長を加速させています。

一方で、市場には阻害要因も存在します。インドの製鉄所におけるEMI(電磁干渉)による精度低下、衛生的な製薬ラインでのガイド波レーダーの受け入れの低さ、80 GHzフロントエンド用GaAs MMICファウンドリ容量の不足、南米の小規模OEMにとっての複雑で高額なSIL認証コストなどが挙げられます。技術面では、ATEXおよびIECExハザードゾーンの更新や、AI対応の自己校正型レベルセンサーの登場が注目されています。

レベルセンサー市場は、2025年の61億米ドルから2030年には86.6億米ドルに達し、年平均成長率(CAGR)7.26%で成長すると予測されています。エンドユーザーセグメントでは、水・廃水アプリケーションが8.5%のCAGRで最も急速に拡大する見込みです。地域別では、中東がタンクファーム自動化やLNGインフラプロジェクトにより、9%のCAGRで最速の市場成長を遂げると予測されています。80 GHzレーダーセンサーは、その高精度と過酷な環境での優れた性能により人気を集めています。サプライヤーは、IoT接続性、オンボード診断、クラウド分析を組み込むことで、予知保全や在庫最適化を可能にし、付加価値を高めています。

市場は、監視タイプ、技術、センサー技術、コンポーネント、検出媒体、エンドユーザー産業、および地域別に詳細にセグメント化されています。競争環境では、ABB、Emerson、Honeywell、Siemens、Endress+Hauserなどの主要企業が市場を牽引しており、レポートでは市場集中度、戦略的動向、市場シェア分析、および各社のプロファイルが提供されています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件と市場の定義

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 湾岸協力会議(GCC)におけるデジタル化主導のタンクファーム自動化の急増

- 4.2.2 アジア太平洋地域における脱塩および廃水メガプロジェクトの急速な構築

- 4.2.3 欧州の化学工業団地における義務的なSIL-3安全監査がレーダー設置を促進

- 4.2.4 北米の受渡システムにおける80 GHz FMCWレーダーへの移行

- 4.2.5 中国におけるバッテリー式電気自動車(BEV)電解液生産能力への投資

- 4.2.6 LNG浮体式貯蔵再ガス化設備(FSRU)の発注がポイントレベルの需要を加速

-

4.3 市場の阻害要因

- 4.3.1 インドの製鉄所におけるEMIによる精度ドリフトが導入を制限

- 4.3.2 衛生的な製薬ライン(米国およびEU GMP)におけるガイド波レーダーの低い受容度

- 4.3.3 80 GHzフロントエンド用8インチGaAs MMICファウンドリ容量の不足

- 4.3.4 南米の小規模OEMにおける複雑なSIL認証コスト

- 4.4 バリュー/サプライチェーン分析

-

4.5 規制の見通し

- 4.5.1 ATEXおよびIECEx危険区域の更新

-

4.6 技術的展望

- 4.6.1 AI対応自己校正レベルセンサー

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 監視タイプ別

- 5.1.1 ポイントレベルセンサー

- 5.1.1.1 機械式および磁気フロート

- 5.1.1.2 静電容量

- 5.1.1.3 振動プローブ

- 5.1.1.4 導電率

- 5.1.1.5 その他のポイントセンサー

- 5.1.2 連続レベルセンサー

- 5.1.2.1 レーザー

- 5.1.2.2 超音波

- 5.1.2.3 磁歪

- 5.1.2.4 レーダー

- 5.1.2.5 その他の連続センサー

-

5.2 技術別(デバイスタイプ)

- 5.2.1 接触型センサー

- 5.2.1.1 静水圧

- 5.2.1.2 磁歪

- 5.2.1.3 ガイド波レーダー

- 5.2.2 非接触型センサー

- 5.2.2.1 超音波

- 5.2.2.2 24 GHzレーダー

- 5.2.2.3 80 GHzレーダー

- 5.2.2.4 光学/IR

-

5.3 センサー技術別

- 5.3.1 静電容量式

- 5.3.2 導電式

- 5.3.3 光学/光電式

- 5.3.4 マイクロ波/レーダー

- 5.3.5 超音波

- 5.3.6 振動フォーク

-

5.4 コンポーネント別

- 5.4.1 感知素子とプローブ

- 5.4.2 送信機/変換器

- 5.4.3 ディスプレイとコントローラー

-

5.5 検出媒体別

- 5.5.1 液体

- 5.5.2 固体(バルク)

- 5.5.3 界面(油水など)

-

5.6 エンドユーザー産業別

- 5.6.1 石油・ガス

- 5.6.1.1 上流

- 5.6.1.2 中流/下流

- 5.6.2 発電

- 5.6.2.1 火力

- 5.6.2.2 原子力

- 5.6.3 鉱業および金属加工

- 5.6.4 化学

- 5.6.4.1 基礎化学品

- 5.6.4.2 特殊化学品およびファインケミカル

- 5.6.5 食品・飲料

- 5.6.5.1 乳製品

- 5.6.5.2 醸造

- 5.6.5.3 脱塩

- 5.6.6 水および廃水管理

- 5.6.7 医薬品およびバイオプロセシング

- 5.6.8 セメントおよびパルプ・紙

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東

- 5.7.5.1 GCC諸国

- 5.7.5.2 トルコ

- 5.7.5.3 その他の中東

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Emerson Electric Co.

- 6.4.3 Honeywell International Inc.

- 6.4.4 Siemens AG

- 6.4.5 Endress + Hauser AG

- 6.4.6 Sick AG

- 6.4.7 VEGA Grieshaber KG

- 6.4.8 KROHNE Group

- 6.4.9 Baumer Group

- 6.4.10 TE Connectivity Ltd

- 6.4.11 First Sensor AG

- 6.4.12 BinMaster Inc.

- 6.4.13 AMETEK Inc.

- 6.4.14 Pepperl + Fuchs SE

- 6.4.15 Anton Paar GmbH

- 6.4.16 Omega Engineering Inc.

- 6.4.17 ifm electronic GmbH

- 6.4.18 横河電機株式会社

- 6.4.19 オムロン株式会社

- 6.4.20 Rockwell Automation Inc.

- 6.4.21 KOBOLD Messring GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レベルセンサーは、液体、粉体、粒体といった様々な物質の液面、界面、または充填レベルを検出・測定するための装置でございます。産業プロセスにおける自動化、安全管理、在庫管理、品質管理など、多岐にわたる分野で不可欠な役割を担っております。その測定方式は、物質に直接触れる「接触式」と、離れた位置から測定する「非接触式」に大別され、さらに連続的にレベルを測定する「連続測定」と、特定のレベルに達したことを検出する「点レベル測定(ON/OFF)」に分類されます。対象物質の種類、温度、圧力、粘度、泡立ち、付着性、さらには設置環境の制約など、様々な要因を考慮して最適なセンサーが選定されます。

レベルセンサーの種類は非常に豊富であり、それぞれ異なる測定原理と特徴を持っております。接触式センサーとしては、まず「フロート式」が挙げられます。これは液体の浮力を利用してフロートが上下することでレベルを検出する最もシンプルな方式で、点レベル測定や機械的な連続測定に用いられます。次に「静電容量式」は、電極と対象物質の誘電率の変化を利用してレベルを測定します。導電性・非導電性の液体や粉体に対応しますが、付着物の影響を受けやすい場合があります。「導電率式」は、導電性液体において電極間の導通を検出する方式で、主に点レベル測定に用いられます。また、「振動式」は、振動するロッドやフォークが対象物質に触れることで振動周波数が変化する原理を利用し、粉体や液体の点レベル検出に優れ、付着物の影響を受けにくい特徴があります。「圧力式」は、液体の静水圧を測定することでレベルを算出する方式で、タンク底部に設置され、液体の密度が既知であれば高精度な連続測定が可能です。

非接触式センサーは、対象物質に直接触れることなく測定を行うため、衛生的な環境や腐食性物質の測定に適しています。「超音波式」は、センサーから発せられた超音波が液面で反射して戻ってくるまでの時間を計測し、レベルを算出します。液体や粉体に対応しますが、泡、蒸気、温度変化、音速変化の影響を受けることがあります。「レーダー式」は、電磁波(マイクロ波)を利用して同様に伝播時間を計測します。超音波式に比べて温度や圧力、蒸気の影響を受けにくく、高精度な測定が可能で、高温・高圧環境にも対応できます。特に「ガイド波レーダー式」は、プローブ(導波管)に沿って電磁波を伝播させるため、泡や攪拌の影響を受けにくく、より安定した測定が可能です。「放射線式」は、放射線の透過または散乱を利用してレベルを測定する方式で、非常に過酷な環境や高精度が求められる場合に用いられますが、放射線管理が必要となります。「光学式」は、光の屈折や反射を利用して透明な液体の点レベルを検出するもので、小型で安価なものが多いです。

レベルセンサーの用途は非常に広範にわたります。化学プラントでは、各種薬品や溶剤の貯蔵タンク、反応槽のレベル管理に不可欠です。石油・ガス産業では、原油、燃料、LPGなどの貯蔵タンクの在庫管理や過充填防止に用いられます。食品・飲料業界では、原料タンク、仕込み槽、製品タンクなどのレベル管理に利用され、衛生要件を満たすセンサーが求められます。水処理・上下水道施設では、浄水場や下水処理場の水位、沈殿槽のレベル監視に活用されます。医薬品製造においては、GMP(Good Manufacturing Practice)に準拠した高精度なレベル管理が原料、中間体、製品の各工程で必要とされます。電力業界では、ボイラーの水位や冷却水レベルの監視に、鉱業やセメント業界では、粉体サイロやホッパーの充填レベル管理に利用されます。その他、船舶の燃料タンク、自動車のウォッシャータンク、さらには洗濯機やコーヒーメーカーといった家電製品にも組み込まれ、私たちの日常生活の様々な場面でその恩恵を受けております。

関連技術としては、まず「IoT(Internet of Things)」や「IIoT(Industrial Internet of Things)」が挙げられます。レベルセンサーから得られたデータは、ネットワークを通じてクラウドに送信され、遠隔監視、データ分析、予知保全などに活用されます。これにより、プラント全体の効率化やダウンタイムの削減が実現されます。また、「AI(人工知能)」や「機械学習」は、センサーデータの異常検知やプロセス最適化に貢献し、より高度な自動制御を可能にします。通信技術では、無線通信(LoRaWAN、NB-IoT、Wi-Fiなど)の普及により、配線が困難な場所や移動体のレベル測定が容易になり、設置コストの削減にも繋がっています。有線では、HART、Foundation Fieldbus、PROFINETといったフィールドバス通信が標準的に利用されます。「安全計装システム(SIS)」との連携も重要であり、SIL(Safety Integrity Level)規格に準拠したレベルセンサーは、過充填防止や漏洩検知など、プラントの安全性を確保するために不可欠です。さらに、「HMI(Human Machine Interface)」や「SCADA(Supervisory Control And Data Acquisition)」システムを通じて、センサーデータが可視化され、オペレーターによる監視や操作が効率的に行われます。可燃性ガスや粉塵が存在する環境では、「防爆構造」を持つレベルセンサーが必須であり、安全規格への適合が求められます。

レベルセンサーの市場背景は、産業の自動化・デジタル化の加速、安全規制の強化、環境意識の高まり、そしてスマートファクトリー化の進展によって、堅調な成長を続けております。特に、製造業における生産性向上とコスト削減のニーズ、エネルギー効率の改善、そして労働力不足への対応が、高機能かつ信頼性の高いレベルセンサーの需要を押し上げています。新興国におけるインフラ整備や産業発展も市場拡大の要因です。一方で、センサーの選定におけるコストと性能のバランス、過酷な環境下での耐久性、設置・メンテナンスの容易さ、そしてサイバーセキュリティの確保といった課題も存在します。主要な市場プレイヤーとしては、Endress+Hauser、Siemens、Emerson、Yokogawa、VEGA、KROHNEといったグローバル企業が挙げられ、各社が独自の技術とソリューションを提供し、市場競争を繰り広げております。

将来展望としては、レベルセンサーはさらなる進化を遂げると予想されます。まず、「小型化・高精度化」が進み、MEMS(微小電気機械システム)技術の応用などにより、より微細なレベル変化の検出や、限られたスペースへの設置が可能になります。次に、「ワイヤレス化」は、設置の柔軟性を高め、配線コストを削減することで、より広範なアプリケーションでの採用が期待されます。また、「多機能化・複合センサー」として、レベルだけでなく、温度、圧力、密度、粘度といった複数のパラメータを同時に測定できるセンサーが登場し、より包括的なプロセス監視が可能になるでしょう。センサー自身の状態を監視し、故障を予測する「自己診断・予知保全機能」の搭載も進み、メンテナンスの効率化とダウンタイムの削減に貢献します。さらに、「AI」や「エッジコンピューティング」の進化により、センサー側でデータ処理や分析を行い、リアルタイムでの制御や異常検知が可能になることで、より自律的なシステム構築が進むと考えられます。高温、高圧、腐食性、衛生環境など、より過酷な条件に対応できる「環境耐性の向上」も重要な開発テーマです。最終的には、省エネルギーや資源効率化に貢献し、持続可能な社会の実現に寄与する「サステナビリティ」への貢献も、レベルセンサーの重要な役割となっていくことでしょう。