リビア石油・ガス上流市場 規模・シェア分析 ー 成長トレンドと予測 (2025-2030年)

リビア石油・ガス上流市場レポートは、ロケーション(陸上および海上)、資源タイプ(原油および天然ガス)、坑井タイプ(在来型および非在来型)、ならびにサービス(探査、開発・生産、および廃止措置)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リビアの石油・ガス上流市場に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場は場所(陸上、海上)、資源タイプ(原油、天然ガス)、坑井タイプ(在来型、非在来型)、およびサービス(探査、開発・生産、廃止措置)によってセグメント化されており、市場規模は米ドル建てで提供されています。

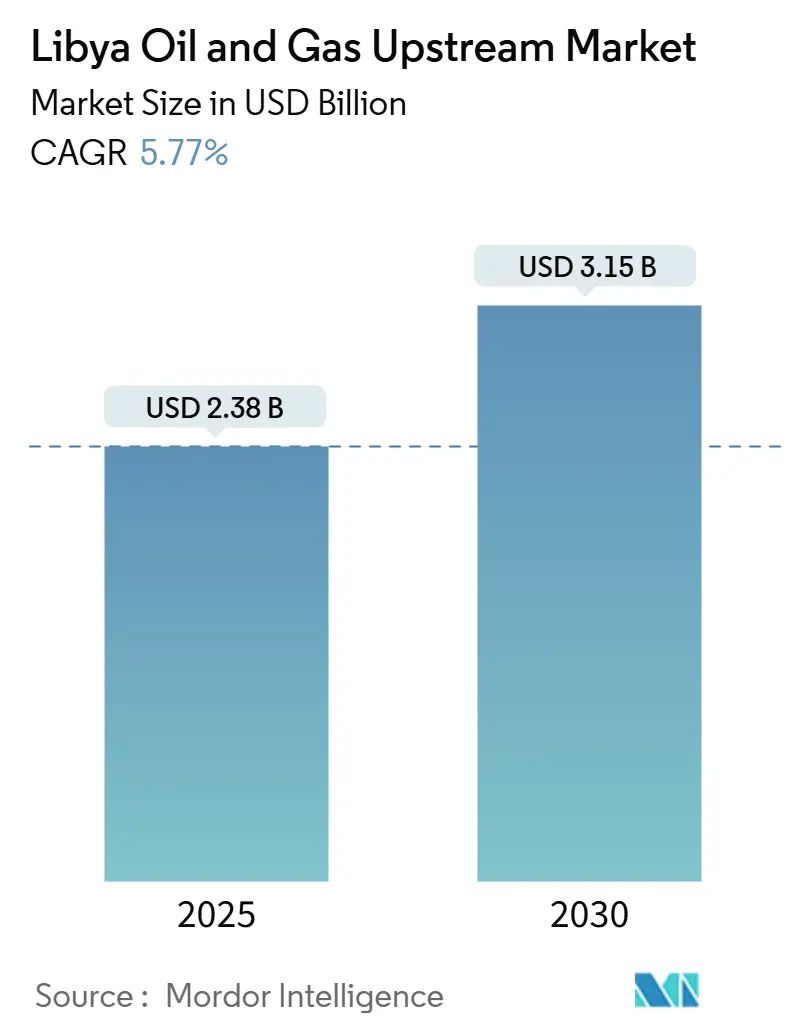

市場概要と予測

リビアの石油・ガス上流市場は、2025年には23.8億米ドルと推定され、2030年には31.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.77%です。市場の集中度は高いとされています。リビアは484億バレルの原油と1.4兆立方メートルのガスという豊富な確認埋蔵量を持ち、長期的な生産能力を支えています。また、GreenStreamパイプラインは南ヨーロッパへの安定したガス供給を保証しています。新規の生産分与契約(PSC)は、内部収益率(IRR)を35.8%に引き上げ、過去10年間の投資不足を解消し、欧米大手企業からの資本流入を再開させています。さらに、フレアガス回収プロジェクトや段階的なオフショア評価が、リビアの石油・ガス上流市場の成長基盤を広げています。

主要なレポートのポイント

* 場所別: 陸上操業は2024年にリビアの石油・ガス上流市場シェアの64.8%を占め、2030年までに6.3%のCAGRで最も速い成長が予測されています。

* 資源タイプ別: 原油は2024年に市場シェアの90.1%を占め、2025年から2030年の間に5.9%のCAGRで成長すると予測されています。

* 坑井タイプ別: 非在来型セグメントは2030年までに6.8%のCAGRで成長し、2024年に97.5%の市場シェアを占めた在来型セグメントを上回ると見込まれています。

* サービス別: 探査サービスは7.2%のCAGRで成長すると予測されていますが、開発・生産サービスは2024年に市場シェアの70.5%を維持しました。

市場の推進要因

* 2023年停戦後の閉鎖油田の再稼働加速: 停戦により、休止していた資産の体系的な再開が可能となり、2024年9月の原油生産量45万バレル/日から2025年2月には166万バレル/日まで大幅に増加しました。Sirte Basinの主要油田であるShararaとEl-Feelは不可抗力解除後数週間で再稼働し、BPやOMVなどの国際的なオペレーターも10年ぶりにリグを再動員し、市場への信頼回復を示しています。

* 外国企業への高いIRRを提供する新規PSC条件: 2025年のライセンスラウンドでは、22のブロックを対象に、以前のEPSA-IV契約の2.5%と比較して、税引き後IRRが35.8%となるPSC経済条件が導入されました。これにより、Eni、TotalEnergies、Repsolなどの大手企業が関心を示し、2026年から2028年にかけて探査活動の増加が期待されています。

* フレアガスから電力へのマイクロLNGスキッドの展開: 国営石油会社(NOC)は2030年までにフレアリングを83%削減することを公約しており、遠隔地のMurzuq油田で随伴ガスを回収する小型マイクロLNGユニットの開発を促進しています。これにより、排出量削減と現地での燃料収入創出が期待され、最大1.4億立方フィート/日のガス増産に貢献する可能性があります。

* 東地中海LNGのバックフィルオプションとしてのリビアの台頭: ヨーロッパのバイヤーが非ロシア産ガスを求める中、リビアの年間250億立方メートルのガス供給は、GreenStreamパイプラインを通じてイタリアへの柔軟な供給源としての地位を確立しています。将来的な東地中海ネットワークへの接続や浮体式LNG積載の可能性も、リビアのガス市場の収益化機会を広げています。

市場の阻害要因

* 民兵組織によるパイプライン封鎖: Sirte Basinの主要ハブにおける武装集団によるパイプラインの定期的な停止は、NOCに不可抗力を宣言させ、生産を制限しています。これにより、投資家の信頼が損なわれる可能性があります。

* 競合する政府によるリグ輸入許可の遅延: トリポリとベンガジの並行する承認体制は、リグの通関手続きを長期化させ、掘削スケジュールに遅延をもたらし、コストを増加させています。

* 老朽化した脱塩装置による水混入率の急増: 既存のSirte油田における老朽化した脱塩装置は、水混入率の急増を引き起こし、生産効率に影響を与えています。

* 制裁リスクによるティア1サービスベンダーの不在: 制裁リスクのため、主要なサービスベンダーがリビア市場に参入しにくく、技術やサービスの供給に課題が生じています。

セグメント分析

* 場所別: 陸上は2024年の市場価値の64.8%を占め、Sirte Basinの豊富なパイプライン網に支えられています。Waha、Gialo、Amalなどの油田群は、共同処理ハブの恩恵を受け、低コストで生産しています。2030年までの6.3%のCAGRは、新規生産井の掘削、サイドトラック、水攻法拡張を反映しています。海上は少数派ですが戦略的なフロンティアであり、Al Jurfの生産実績やBlock NC41の可能性が示されています。

* 資源タイプ別: 原油は2024年の収益の90.1%を占め、高品質な軽質スイート原油はヨーロッパの精製所で高い評価を得ています。2030年までの5.9%のCAGRは、WahaとSarirでの増産と強化回収に基づいています。天然ガスはGreenStreamを通じて年間250億立方メートルを供給し、フレアガス回収、マイクロLNG展開、Ghadamesガス田の独立した開発により、ガス比率の増加が期待されています。

* 坑井タイプ別: 在来型坑井は2024年にリビアの石油・ガス上流市場シェアの97.5%を占め、成熟した貯留層からの安定した生産を維持しています。しかし、Sirte Basinのシェールやタイトオイル層における非在来型掘削は、2030年までに6.8%のCAGRで拡大すると予測されています。NOCの新しいPSCは、非在来型資源開発の高いコストを外国パートナーにとって魅力的なものにしています。

* サービス別: 開発・生産サービスは2024年に市場規模の70.5%を占め、既存油井の再稼働と施設改修に焦点が当てられています。一方、探査サービスは、18年ぶりのライセンスラウンドと魅力的なPSC経済条件により、2030年までに7.2%のCAGRで成長すると予測されています。EniとBPによるGhadames Basinでの掘削再開やRepsolのMurzuq Basinへの再参入は、探査活動の活発化を示しています。

地理的分析

リビアは北アフリカでアルジェリアとエジプトに次ぐ第3位の石油生産国であり、2028年までに日量200万~300万バレルの生産を目指しています。地中海に面しているため、Ras Lanuf、Es Sider、Zueitinaを通じてヨーロッパの精製所へのアクセスが容易であり、西アフリカ産原油に比べて輸送コストの優位性があります。生産地域はSirte Basin、Murzuq Basin、Ghadames Basinの3つに分かれており、Sirte Basinが国内生産量の約70%を供給しています。GreenStreamを通じてイタリアへのガス供給も重要であり、将来的にエジプトとの相互接続パイプラインやナイジェリア・リビア回廊の可能性も議論されており、地域的なトランジット・液化ハブとなる可能性を秘めています。

競争環境

市場は中程度の集中度を示しており、NOC主導の事業体と5つの国際的な大手企業が2024年の液体燃料生産量の約65%を占めています。ジョイントベンチャーが主流であり、これは主権的監督と資本・技術注入を組み合わせたモデルとして、現在の政策下では変化しにくいと見られています。競争はコストだけでなく、技術的優位性へとシフトしており、EniやTotalEnergiesは光ファイバーダウンホールセンシングを、BPはクラウドベースの分析を活用しています。フレアガス回収や太陽光発電ポンプステーションなどの排出量削減プロジェクトを統合できるオペレーターは、将来のライセンス獲得において有利になるでしょう。オフショアや非在来型資源には戦略的な空白地帯が存在し、Repsolの掘削再開は地中海の炭酸塩岩への関心を再燃させています。

最近の業界動向

* 2025年2月: 国営石油会社(NOC)は、政情安定と油田再稼働により、総生産量が日量165万9,182バレルに達し、原油141万1,253バレル/日、コンデンセート4万9,601バレル/日を含め、過去11年間で最高の生産量を記録したと報告しました。

* 2025年1月: NOCのファルハト・ベングダラ会長が、政治的対立が続く中で辞任しました。

* 2024年12月: RepsolはMurzuq BasinでA1-2/130油井プロジェクトの掘削作業を再開し、10年間の操業休止を経てリビア市場に復帰しました。

* 2024年12月: リビアの原油およびコンデンセート生産量が目標を日量2万2,000バレル上回り、NOCと国際パートナーによる操業効率の改善と油田最適化プログラムの成功を示しました。

* 2024年10月: EniとBPはGhadames BasinでA1-96/3油井の共同掘削作業を開始しました。これは、2014年以来、欧米大手企業によるリビアでの初の主要な共同掘削プログラムであり、重要な探査投資を意味します。

これらの情報から、リビアの石油・ガス上流市場は、政治的課題を抱えつつも、豊富な資源と新たな投資条件、技術導入により、力強い回復と成長の可能性を秘めていることが伺えます。

リビアの石油・ガス上流市場に関する本レポートは、探査から抽出までの活動を対象としています。

1. 調査範囲とセグメンテーション

市場は、展開場所(陸上、海上)、資源タイプ(原油、天然ガス)、油井タイプ(在来型、非在来型)、およびサービス(探査、開発・生産、廃止措置)によって詳細にセグメント化されています。各セグメントの市場規模と予測は、生産能力(千バレル/日および十億立方フィート/日)に基づいて行われています。

2. 市場の推進要因

リビアの石油・ガス上流市場を牽引する主要な要因としては、以下の点が挙げられます。

* 2023年の停戦後における閉鎖油田の再稼働の加速。

* 外国事業者に対してより高い内部収益率(IRR)を提供する新しい生産分与契約(PSC)条件の導入。

* 遠隔地でのフレアガスを電力に変換するマイクロLNGスキッドの展開。

* 東地中海地域におけるLNGのバックフィルオプションとしてのリビアの台頭。

3. 市場の抑制要因と課題

一方で、市場には以下の抑制要因と課題が存在します。

* シルテ盆地のハブにおける民兵組織によるパイプライン封鎖の継続。

* 対立する政府下でのリグ輸入ライセンス取得の遅延。

* 老朽化した脱塩装置が原因で、主要油田で繰り返し発生する水カットの急増。

* 制裁リスクによる価格設定のため、Tier-1の油田サービスベンダーが不在であること。

4. 生産見通しと財政的魅力

* リビアの原油生産量は、2025年から2030年にかけて年平均成長率(CAGR)5.77%で拡大し、2030年までに液体燃料の価値は31.5億米ドルに達すると予測されています。

* 外国投資家を惹きつける財政的変化として、2025年のPSCラウンドでは、税引き後IRRが従来のEPSA条件での2.5%から35.8%へと大幅に引き上げられています。

* 天然ガスは、欧州の需要多様化と国営石油会社(NOC)のフレアリング83%削減目標により、将来の収益源として戦略的な重要性を増しています。

* 現在、リビアの炭化水素生産量の約70%は、密なパイプラインと処理網を持つシルテ盆地から供給されています。

5. 主要な運用リスクと対策

* 運用上のリスクとしては、シルテ周辺のパイプラインにおける民兵主導の封鎖が輸出の信頼性を継続的に脅かし、不可抗力や迅速な生産削減を引き起こす可能性があります。

* 老朽化した油田インフラへの対応として、事業者は自律流入制御装置(AICD)、電気水中ポンプ(ESP)のアップグレード、および計画的な脱塩装置の交換を実施し、生産量を維持しています。

6. 競争環境と分析

本レポートでは、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析を含む競争環境を詳述しています。また、National Oil Corporation (NOC)、Eni S.p.A.、TotalEnergies SE、BP plc、Wintershall Dea AG、Repsol S.A.、OMV AG、Occidental Petroleum Corp.、PJSC Gazprom、Sonatrach、ConocoPhillips Co.、CNPC (PetroChina)といった主要な国際石油会社に加え、Petrofac Ltd.、Schlumberger NV、Halliburton Co.、Baker Hughes Co.などの主要な油田サービスプロバイダーを含む、20社以上の企業プロファイルが提供されています。

7. その他の分析項目

さらに、サプライチェーン分析、技術的展望、規制環境、原油および天然ガスの生産・消費見通し、非在来型資源への設備投資見通し、ポーターの5フォース分析、PESTLE分析など、多角的な視点からの詳細な分析が含まれています。

8. 市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性を提示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 2023年停戦後の閉鎖油田の再稼働加速

- 4.2.2 外国事業者により高いIRRを提供する新しいPSC条件

- 4.2.3 遠隔地ブロックでのフレアガス発電マイクロLNGスキッドの導入

- 4.2.4 東地中海LNGのバックフィルオプションとしてのリビアの台頭

- 4.3 市場の阻害要因

- 4.3.1 シルテ盆地ハブにおける民兵によるパイプライン封鎖の継続

- 4.3.2 対立する政府下でのリグ輸入許可の遅延

- 4.3.3 老朽化した脱塩装置による巨大油田での水混入率の再発的な急増

- 4.3.4 制裁リスク価格設定によるティア1油田サービスベンダーの不在

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 原油生産&消費の見通し

- 4.8 天然ガス生産&消費の見通し

- 4.9 非在来型資源の設備投資見通し(タイトオイル、オイルサンド、深海)

- 4.10 ポーターの5つの力分析

- 4.10.1 供給者の交渉力

- 4.10.2 買い手の交渉力

- 4.10.3 新規参入の脅威

- 4.10.4 代替品の脅威

- 4.10.5 競争上の対立

- 4.11 PESTLE分析

5. 市場規模と成長予測

- 5.1 展開場所別

- 5.1.1 陸上

- 5.1.2 海上

- 5.2 資源タイプ別

- 5.2.1 原油

- 5.2.2 天然ガス

- 5.3 坑井タイプ別

- 5.3.1 在来型

- 5.3.2 非在来型

- 5.4 サービス別

- 5.4.1 探査

- 5.4.2 開発と生産

- 5.4.3 廃止措置

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 National Oil Corporation (NOC)

- 6.4.2 Eni S.p.A.

- 6.4.3 TotalEnergies SE

- 6.4.4 BP plc

- 6.4.5 Wintershall Dea AG

- 6.4.6 Repsol S.A.

- 6.4.7 OMV AG

- 6.4.8 Occidental Petroleum Corp.

- 6.4.9 PJSC Gazprom

- 6.4.10 Sonatrach

- 6.4.11 ConocoPhillips Co.

- 6.4.12 CNPC (PetroChina)

- 6.4.13 Petrofac Ltd.

- 6.4.14 Schlumberger NV

- 6.4.15 Halliburton Co.

- 6.4.16 Baker Hughes Co.

- 6.4.17 PGNiG SA

- 6.4.18 Saras Spa

- 6.4.19 Sirte Oil Co.

- 6.4.20 Arabian Gulf Oil Co. (AGOCO)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

リビアの石油・ガス上流部門は、同国の経済を支える最も重要な産業であり、その活動は探鉱、開発、生産という一連のプロセスを含みます。具体的には、地中深くから原油や天然ガスを発見し、それを採掘して地上に運び出すまでの全工程を指します。リビアはアフリカ最大の原油埋蔵量を誇り、その高品質な原油は国際市場において高い評価を受けております。この上流部門は、国家石油公社(NOC)が中心となり、国際的な石油メジャーとの協力のもとで運営されています。リビア経済は石油・ガス輸出収入に大きく依存しており、国家財政の約9割を占めると言われています。

リビアで生産される石油・ガスの種類は多岐にわたります。原油に関しては、硫黄分が少なくAPI度が高い「スイート・ライト原油」が主流であり、特にブレガ、エスペランサ、サララといった銘柄が知られています。これらは精製が容易であるため、欧州市場を中心に高い需要があります。ガスについては、主に天然ガスが生産され、一部はコンデンセートや液化石油ガス(LPG)としても回収されます。主要な油田としては、国内最大のサララ油田、エレファント油田、ワハ油田群、ブレイガ油田などが挙げられ、ガス田としては、ワファガス田やブレイガガス田が重要です。これらの油田・ガス田は、リビアの広大な砂漠地帯や地中海沿岸に点在しており、その多くは未開発の潜在的な埋蔵量を抱えているとされています。

生産された石油・ガスは、主に輸出向けに利用されます。リビアの原油は、欧州諸国、特にイタリア、スペイン、フランスなどへの主要な供給源となっており、地中海を挟んだ地理的優位性から、輸送コストの面でも競争力があります。天然ガスの一部は、グリーンストリーム・パイプラインを通じてイタリアへ直接供給されており、欧州のエネルギー安全保障に貢献しています。国内においては、発電所の燃料、産業用途、そして輸送燃料として消費されますが、その割合は輸出に比べて小さいです。リビアの石油・ガスは、その品質と地理的優位性から、国際エネルギー市場において戦略的に重要な位置を占めています。

リビアの石油・ガス上流部門では、探鉱から生産に至るまで様々な先進技術が導入されています。探鉱段階では、地下構造を詳細に把握するための2Dおよび3D地震探査が不可欠であり、重力・磁気探査や地質調査も併用されます。掘削技術においては、垂直掘削に加え、より広範囲の貯留層にアクセスするための水平掘削や多分岐掘削が用いられます。生産段階では、自然噴出圧が低下した油田に対して、人工リフト(電動水中ポンプやガスリフト)や水攻法、ガス再圧入といった二次回収技術が適用されます。将来的には、既存油田の回収率をさらに高めるためのEOR(Enhanced Oil Recovery)技術、例えば化学剤注入やCO2圧入などの導入も検討される可能性があります。また、デジタル化やデータ解析、AIを活用した生産最適化や設備監視も進められており、効率性と安全性の向上に貢献しています。

リビアの石油・ガス市場背景は、その豊かな資源と複雑な政治情勢によって特徴づけられます。1950年代に大規模な油田が発見されて以来、リビアは主要な産油国としての地位を確立し、1962年にはOPECに加盟しました。しかし、2011年のカダフィ政権崩壊以降、国内は政治的混乱と内戦が続き、油田や港湾の封鎖、インフラへの攻撃などが頻繁に発生し、生産活動に深刻な影響を与えてきました。これにより、生産量は大きく変動し、国際市場の供給不安要因となることもありました。主要な国際石油会社(IOCs)としては、イタリアのEni、フランスのTotalEnergies、スペインのRepsol、オーストリアのOMV、米国のConocoPhillipsなどがNOCと協力して事業を展開しています。NOCは、これらの国際企業との間で生産分与契約(EPSA)を結び、技術と資金を導入しながら、リビアの石油・ガス資源開発を主導しています。OPEC+協定の下での生産枠も、リビアの生産戦略に影響を与える重要な要素です。長年の紛争と投資不足により、既存のインフラは老朽化が進んでおり、生産能力の維持・拡大には大規模な改修と新規投資が喫緊の課題となっています。

将来展望として、リビアの石油・ガス上流部門は大きな潜在力を秘めている一方で、多くの課題に直面しています。最大の課題は、依然として不安定な政治情勢の安定化であり、これが実現すれば、国際投資家からの信頼回復と大規模な新規投資が期待できます。リビアには未探鉱の広大なエリアと、既存油田における未回収の埋蔵量が豊富に存在しており、これらを開発することで生産量を大幅に増加させる可能性があります。特に、欧州のエネルギー転換期において、天然ガスは石炭や石油からの移行燃料として重要性が増しており、リビアのガス開発は将来的にさらに注目されるでしょう。インフラの近代化、最新技術の導入、そして地元人材の育成も、持続可能な成長のためには不可欠です。また、国際的な環境規制への対応として、フレアリングガスの削減やCO2回収・貯留(CCS)技術の導入も長期的な視点では検討されるべき課題です。国際社会からの技術的・財政的支援と、リビア国内の政治的合意形成が、この豊かな資源国の将来を左右する鍵となるでしょう。