ライセンス管理市場の市場規模・シェア分析 – 成長動向と将来予測 (2026-2031年)

ライセンス管理市場レポートは、コンポーネント(ソフトウェア、サービス)、デプロイメント(オンプレミス、クラウド)、用途(監査サービス、アドバイザリーサービス、コンプライアンス管理、ライセンスエンタイトルメントと最適化、運用と分析、その他のアプリケーション)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ライセンス管理市場は、デジタル化の加速、SaaSインフレの進行、およびEUデジタル運用レジリエンス法(DORA)のような新たな規制要件により、ハイブリッドIT環境全体での自動化されたガバナンスへの需要が高まっていることから、著しい成長を遂げています。本レポートは、2020年から2031年までの期間を対象とし、市場規模、成長トレンド、および予測を提供しています。

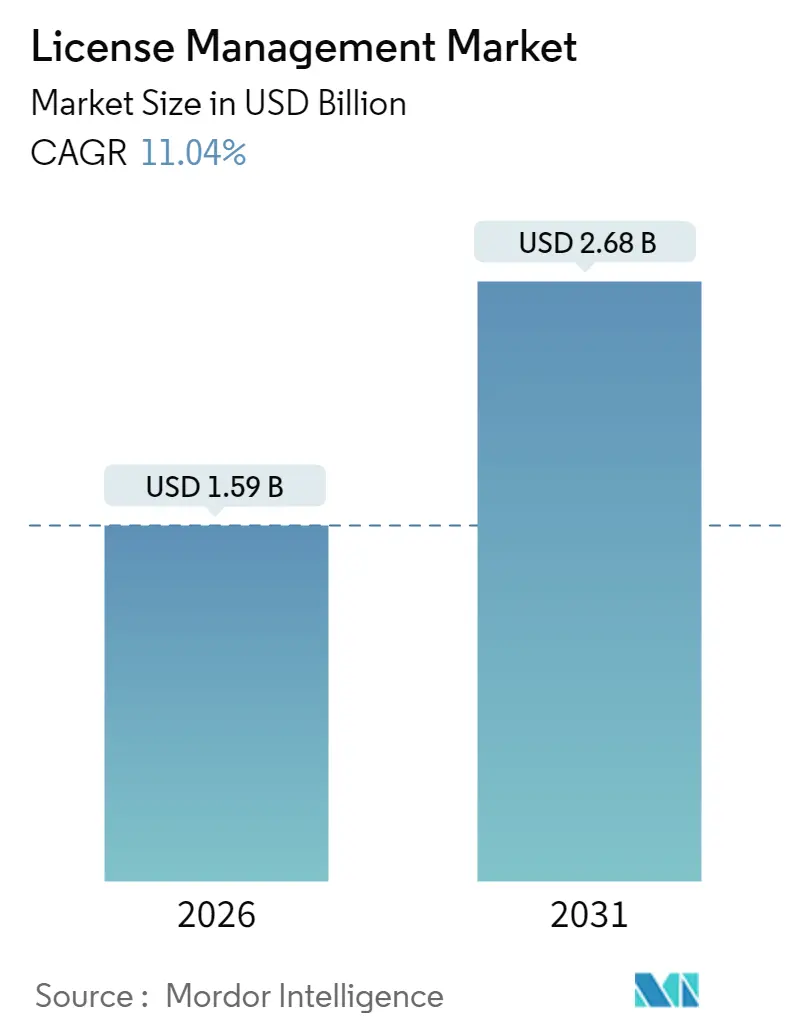

市場概要

ライセンス管理市場は、2025年の14億3,000万米ドルから、2026年には15億9,000万米ドルに達し、2031年までには26億8,000万米ドルに成長すると予測されており、2026年から2031年までの予測期間において、年平均成長率(CAGR)11.04%で拡大すると見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場を牽引する要因

ライセンス管理市場の成長を牽引する主な要因は以下の通りです。

* SaaSおよびサブスクリプションベースのライセンスへの移行加速: 2023年から2025年にかけてSaaS支出は31%増加し、3,000億米ドルに達しました。これは平均的な企業のコストベースの25%を占めています。サブスクリプションの更新、使用量ベースの価格設定、多層的な権利付与により、調達チームはライセンス状況を常に最新に保つための自動化を求めています。また、「シュリンクフレーション」戦術により、契約上の微調整の裏で価格上昇が隠されることがあり、コスト予測のために詳細な使用状況の洞察が不可欠となっています。

* ベンダー監査の頻度とコストの増加: パブリッシャーが収益回復を追求する中で監査の頻度が増加しており、米国政府会計検査院が指摘した公共部門の不足によってこの傾向はさらに強まっています。ハイブリッドクラウドの拡大は複雑さを増し、従来の検出ツールでは仮想化、コンテナ化、SaaS資産を容易に調整できません。そのため、企業は検出、権利データ、契約ロジックを単一の制御プレーンに統合するソリューションにより大きなコンプライアンス予算を割り当てています。

* FinOps指令に基づくIT資産最適化の義務化: FinOpsフレームワークは、マルチクラウド環境全体での支出、利用状況、適切なサイジングに関する継続的なレポート作成を要求します。大企業は年間1億2,730万米ドルを休眠ソフトウェアに浪費しており、AI駆動型最適化エンジンへの関心が高まっています。リアルタイム分析と予測的な更新モデリングにより、チームは請求書が発行される前に過剰な容量を削減できます。

* AI駆動型「シャドウIT」ライセンスの検出: シャドウITはSaaS支出の32%を占め、テクノロジーリーダーの69%がこれを最大の懸念事項の一つと認識しています。機械学習は現在、ネットワークトラフィック、ユーザーログイン、支出データをスキャンし、隠れたAIツールを含む不正な展開を数時間以内に特定します。自動化された修復ワークフローは、検出された資産を廃止、再割り当て、または合法化し、測定可能な節約とリスク削減を実現します。

* EUデジタル運用レジリエンス法(DORA)のコンプライアンス期限: DORAは、EUの金融機関に厳格なレジリエンス要件を課しており、これがライセンス管理ソリューションの導入を加速させています。

* IIoTプラットフォームにおける組み込みデバイスライセンスの収益化: 産業用IoT(IIoT)プラットフォームにおける組み込みデバイスのライセンス収益化も、特にアジア太平洋地域の製造業ハブで市場成長を後押ししています。

市場の抑制要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

* 不透明でベンダー固有のライセンス条件と指標: 頻繁な指標の再設計(シートベース、コアベース、消費ベースなど)は、コストの可視性を曖昧にします。サプライヤーシステムの変更が顧客のガバナンスワークフローを混乱させる可能性があり、組織は契約言語の解読に不釣り合いな法的・技術的労力を費やしています。

* 断片化されたポイントツールエコシステムによる統合コストの増加: 企業は、異なるベンダーから提供される検出、権利、コスト分析ツールをそれぞれ独自のAPIとデータスキーマで管理することが多く、これらのデータの断片化はプロジェクト予算を膨らませ、展開期間を長期化させます。

* 認定SAM(ソフトウェア資産管理)人材の不足: 特にアジア太平洋地域や新興市場では、認定されたSAM人材が慢性的に不足しており、これが市場の成長を妨げています。

* オープンソース採用の増加による商用ライセンス量の減少: オープンソースソフトウェアの採用が増加していることは、特にテクノロジー分野において、商用ライセンスの需要を減少させる可能性があります。

セグメント分析

* コンポーネント別:

* ソフトウェアは、ガバナンス運用に不可欠なコア検出、正規化、調整エンジンとして、2025年にライセンス管理市場シェアの61.74%を占め、8億8,000万米ドルの市場規模を支えました。

* 一方、サービスセグメントは、14.56%のCAGRで最も急速な成長を遂げると予測されており、企業が希少な専門知識を持つパートナーに最適化をアウトソーシングする傾向が強まっています。マネージドサービスプロバイダーはAIを組み込み、更新の急増を予測し、ベンダー監査前に不適合を検出することで、SAM人材不足に直面する組織のニーズに応えています。

* 展開モデル別:

* クラウド展開は、2025年にライセンス管理市場シェアの57.36%を占め、14.02%のCAGRで拡大すると予測されています。これは、企業がオンプレミスツールからサブスクリプションSaaSプラットフォームへの移行を進めていることに起因します。クラウドアーキテクチャは、リアルタイムの消費分析を可能にし、即時更新、弾力的なスケーリング、APIグレードの統合を提供します。

* オンプレミスソリューションは、厳しく規制された業界やレガシーインフラの依存性がある分野で依然として存在しますが、クラウド分析とオンプレミス検出を組み合わせたハイブリッドモデルが、主権要件を満たしつつ俊敏性を維持するために注目を集めています。

* アプリケーション別:

* コンプライアンス管理は、罰金や監査ペナルティの回避に重点が置かれてきた歴史的背景から、2025年にライセンス管理市場シェアの28.21%を確保しました。

* しかし、運用および分析アプリケーションは13.71%のCAGRで進展しており、支出効率の向上と需要予測を目的とした予測的洞察への転換を示しています。機械学習の導入により、運用分析は静的なダッシュボードから、ビジネス成長の前に最適なライセンス階層を提案する処方的エンジンへと進化しています。

* 監査サービスは和解交渉に不可欠であり、アドバイザリーアプリケーションはベンダー契約更新時の調達戦略の改善を支援します。ライセンス権利エンジンは、ITサービス管理ワークフローに組み込まれ、再利用や再割り当てイベントを自動化しています。

* エンドユーザー産業別:

* BFSI(銀行、金融サービス、保険)組織は、Basel IIIやDORAフレームワークによる厳格なレポート作成とレジリエンス管理の義務化により、2025年のライセンス管理市場規模の23.95%を占めました。

* しかし、ヘルスケアプロバイダーは、電子健康記録の近代化とHIPAA関連の監査義務によりソフトウェアフットプリントが拡大しているため、13.94%のCAGRでBFSIを上回る成長を遂げると予測されています。

* 情報技術および通信企業は、広範な開発者ツールとクラウドサブスクリプションにより引き続き市場を牽引しています。メディアおよびエンターテイメント企業は、プロジェクトサイクルによって変動するインタラクティブコンテンツ制作ライセンスの監視を強化しています。製造業、小売業、政府機関においても、デジタルトランスフォーメーションの義務化が同様の課題をもたらし、ライセンス管理市場の広範な対象領域を強化しています。

地域分析

* 北米のライセンス管理市場規模は、2025年に5億4,000万米ドルに達し、成熟した企業IT支出と活発な監査文化に支えられ、37.68%という支配的なシェアを占めました。SECのサイバーリスク開示規則による厳しい期限は、完全なソフトウェア資産管理(SAM)への投資を促進しています。

* 欧州は、2025年に3億8,000万米ドルの市場規模で26.58%のシェアを占め、GDPRやNIS2指令などのデータプライバシーおよびサイバーセキュリティ規制の遵守を推進しています。これらの規制は、ソフトウェアライセンスの透明性と管理に対する需要を高めています。

* アジア太平洋地域は、デジタル化の取り組みとクラウド導入の増加により、最も急速に成長している地域であり、2025年には2億9,000万米ドルの市場規模で20.28%のシェアを占めると予測されています。特に中国とインドは、急速な経済成長と技術革新により、ライセンス管理ソリューションの採用を牽引しています。

* 中東およびアフリカ(MEA)とラテンアメリカは、それぞれ2025年に1億2,000万米ドル(8.39%)と9,000万米ドル(6.29%)の市場規模を占め、新興市場におけるデジタルトランスフォーメーションの初期段階と、それに伴うライセンス管理の必要性の高まりを反映しています。

競争環境

ライセンス管理市場は、確立されたベンダーと革新的なスタートアップの両方が存在する、競争の激しい状況です。主要な市場プレーヤーには、Flexera、Snow Software、ServiceNow、IBM、Microsoft、Oracle、SAP、Broadcom(旧CA Technologies)、Quest Software、Cherwell Software(Ivantiに買収)、Aspera Technologies(USU Groupの一部)、Open iT、Eracent、License Dashboardなどが含まれます。これらの企業は、製品の差別化、戦略的パートナーシップ、M&Aを通じて市場シェアを獲得しようと努めています。

* FlexeraとSnow Softwareは、包括的なソフトウェア資産管理(SAM)ソリューションと強力な市場プレゼンスにより、市場をリードしています。彼らは、オンプレミス、クラウド、ハイブリッド環境にわたる複雑なライセンスモデルを管理するための高度な機能を提供しています。

* ServiceNowは、ITサービス管理(ITSM)プラットフォームの一部としてSAM機能を提供し、IT運用とライセンス管理の統合を推進しています。

* IBM、Microsoft、Oracle、SAPなどの大手ソフトウェアベンダーは、自社の製品エコシステム内でライセンス管理ツールを提供しており、顧客が自社のソフトウェアのコンプライアンスを維持できるよう支援しています。

* 新興企業やニッチプレーヤーは、AI/MLを活用した予測分析、自動化されたライセンス最適化、SaaSライセンス管理に特化したソリューションなど、特定の課題に対処する革新的なアプローチを提供することで、市場に参入しています。

市場の動向と機会

* SaaSライセンス管理の台頭: SaaSアプリケーションの普及に伴い、SaaSライセンスの利用状況を追跡し、最適化する必要性が高まっています。これは、SaaSに特化したライセンス管理ソリューションの新たな市場機会を生み出しています。

* クラウドライセンスの複雑化: マルチクラウドおよびハイブリッドクラウド環境への移行は、クラウドプロバイダー固有のライセンスモデルと利用規約の管理を複雑にしています。これにより、クラウドライセンスの最適化とコンプライアンスを支援するツールへの需要が高まっています。

* AIと機械学習の統合: AIと機械学習は、ライセンス利用パターンの予測、非効率性の特定、ライセンス最適化の推奨を自動化するために活用されています。これにより、手動での介入が減り、精度が向上します。

* コンプライアンスと監査の強化: 規制要件の厳格化とソフトウェアベンダーによる監査の増加は、企業がライセンスコンプライアンスを維持するための堅牢なライセンス管理ソリューションへの投資を促しています。

* ITAMとSAMの統合: IT資産管理(ITAM)とソフトウェア資産管理(SAM)の統合は、組織がハードウェアとソフトウェアの両方の資産をより包括的に管理し、全体的なITコストを削減し、効率を向上させるのに役立っています。

結論

ライセンス管理市場は、デジタルトランスフォーメーション、クラウドコンピューティングの普及、厳格な規制要件によって推進されるダイナミックな成長軌道に乗っています。企業がソフトウェア環境の複雑さを増す中で、コストを最適化し、コンプライアンスリスクを軽減し、運用効率を向上させるために、効果的なライセンス管理ソリューションへの投資は不可欠です。技術革新と戦略的パートナーシップが市場の競争環境を形成し続ける中、ライセンス管理は今後も企業IT戦略の重要な要素であり続けるでしょう。

このレポートは、世界のライセンス管理市場に関する詳細な分析を提供しています。BFSI、ヘルスケア・ライフサイエンス、IT・通信、メディア・エンターテイメントなど、様々なエンドユーザー産業におけるソフトウェアおよびサービスの販売収益に基づいて市場を定義しています。

市場は2026年から2031年にかけて年平均成長率(CAGR)11.04%で拡大し、市場規模は15.9億米ドルから26.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、SaaSおよびサブスクリプションベースのライセンスへの移行加速、ベンダー監査の頻度とコストの増加、FinOps指令に基づくIT資産最適化の義務化、AIを活用した「シャドウIT」ライセンスの発見、EUのデジタルオペレーショナルレジリエンス法(DORA)への準拠期限、およびIIoTプラットフォームにおける組み込みデバイスライセンスの収益化が挙げられます。

一方、市場の課題としては、不透明でベンダー固有のライセンス条項と測定基準、統合コストを増加させる断片化されたポイントツールエコシステム、認定されたSAM(ソフトウェア資産管理)人材の不足、オープンソース採用の増加による商用ライセンス量の減少が挙げられます。特に、不透明なベンダー固有の測定基準と断片化されたツールエコシステムは、正確なライセンス管理を複雑にし、統合コストを上昇させる主要な課題となっています。

レポートでは、市場を以下の要素で詳細にセグメント化し、各セグメントの市場規模と成長予測(金額ベース)を提供しています。

* コンポーネント別: ソフトウェア、サービス

* 展開モデル別: オンプレミス、クラウド

* アプリケーション別: 監査サービス、アドバイザリーサービス、コンプライアンス管理、ライセンスエンタイトルメントと最適化、運用と分析、その他のアプリケーション

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、情報技術・通信、メディア・エンターテイメント、その他のエンドユーザー産業

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米

展開モデルでは、クラウドプラットフォームが57.36%のシェアを占め、年平均成長率14.02%で成長すると予測されており、企業が柔軟なサブスクリプションベースのガバナンスツールを好む傾向が示されています。エンドユーザー産業では、Basel IIIやDORAなどの厳格な規制により包括的な監査証跡が求められるBFSI企業が、高度なライセンスインテリジェンスプラットフォームの導入を主導しています。地域別では、特に中国における生成AIへの投資急増がソフトウェアフットプリントを拡大させ、自動化されたライセンスガバナンスの需要を高めていることから、アジア太平洋地域が急速な成長を遂げています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Flexera Software LLC、USU Software AG、Snow Software AB、IBM Corporation、ServiceNow Inc.、Oracle Corporationなどを含む)が詳細に分析されています。主要プロバイダーは、リアルタイム最適化のためのAI組み込み、人材不足を補うためのマネージドサービスの提供、およびより深いデータ統合のためのハイパースケーラーとのパートナーシップを通じて、差別化を図っています。

その他、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望、ホワイトスペースおよび未充足ニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 SaaSおよびサブスクリプションベースのライセンスへの移行加速

- 4.2.2 ベンダー監査の頻度とコストの増加

- 4.2.3 FinOpsの義務付けによるIT資産の最適化

- 4.2.4 AIによる「シャドーIT」ライセンスの発見

- 4.2.5 EUのデジタル運用レジリエンス法(DORA)の遵守期限

- 4.2.6 IIoTプラットフォームにおける組み込みデバイスライセンスの収益化

- 4.3 市場の阻害要因

- 4.3.1 不透明なベンダー固有のライセンス条項と指標

- 4.3.2 断片化されたポイントツールエコシステムによる統合コストの増加

- 4.3.3 認定SAM人材の不足

- 4.3.4 オープンソース採用の増加による商用ライセンス量の減少

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 アプリケーション別

- 5.3.1 監査サービス

- 5.3.2 アドバイザリーサービス

- 5.3.3 コンプライアンス管理

- 5.3.4 ライセンスの権利と最適化

- 5.3.5 運用と分析

- 5.3.6 その他のアプリケーション

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 情報技術および電気通信

- 5.4.4 メディアおよびエンターテイメント

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Flexera Software LLC

- 6.4.2 USU Software AG

- 6.4.3 Snow Software AB

- 6.4.4 IBM Corporation

- 6.4.5 ServiceNow Inc.

- 6.4.6 Oracle Corporation

- 6.4.7 Broadcom Inc. (CA Technologies)

- 6.4.8 Micro Focus International plc

- 6.4.9 DXC Technology Company

- 6.4.10 OpenLM Ltd

- 6.4.11 SAP SE

- 6.4.12 Thales Group (Gemalto)

- 6.4.13 Quest Software Inc.

- 6.4.14 Reprise Software Inc.

- 6.4.15 Ivanti, Inc.

- 6.4.16 License Dashboard Ltd

- 6.4.17 Certero Ltd

- 6.4.18 Zylo Inc.

- 6.4.19 LeanIX GmbH

- 6.4.20 OpenText Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ライセンス管理とは、企業や組織が保有するソフトウェア、デジタルコンテンツ、知的財産などの利用権限を、契約条件に基づいて適切に計画、取得、展開、監視、最適化する一連のプロセスを指します。これは、単にライセンスの数を数えるだけでなく、どのライセンスが誰に、いつ、どのように利用されているかを正確に把握し、契約違反のリスクを回避しつつ、コスト効率を最大化することを目的としています。現代の複雑なIT環境において、ライセンス管理は企業のコンプライアンス維持、セキュリティ強化、そしてIT投資の最適化に不可欠な要素となっています。

ライセンスの種類は多岐にわたり、その管理方法もそれぞれ異なります。代表的なものとしては、一度購入すれば永続的に利用できる「パーペチュアルライセンス」や、一定期間ごとに利用料を支払う「サブスクリプションライセンス」があります。サブスクリプションモデルは、クラウドサービスの普及に伴い主流となりつつあり、利用期間やユーザー数、利用量に応じて課金されるため、その管理はより動的かつ複雑です。また、特定の個人に紐づく「指名ユーザーライセンス」、同時に利用できるユーザー数で制限される「同時接続ユーザーライセンス」、特定のデバイスに紐づく「デバイスライセンス」など、利用形態に基づく分類も存在します。さらに、企業全体や特定のサイトで利用できる「サイトライセンス」や「エンタープライズライセンス」も一般的です。近年では、SaaS(Software as a Service)やPaaS(Platform as a Service)、IaaS(Infrastructure as a Service)といったクラウドサービスにおけるライセンス管理も重要性を増しており、これらは利用状況に応じて柔軟に契約内容が変動するため、リアルタイムでの監視と最適化が求められます。オープンソースソフトウェアの利用も増えていますが、これらも特定のライセンス条項(GPL、MITなど)に従う必要があり、商用ソフトウェアとは異なる管理アプローチが必要です。

ライセンス管理の用途と重要性は多岐にわたります。最も重要なのは、ソフトウェアベンダーとの契約条件を遵守し、法的リスクを回避することです。ライセンス違反は、高額な罰金や訴訟、企業のブランドイメージ毀損につながる可能性があります。適切なライセンス管理は、このようなコンプライアンス違反のリスクを最小限に抑えます。次に、コスト最適化の観点です。不要なライセンスの購入を防ぎ、未使用のライセンスを特定して再利用することで、ITコストを大幅に削減できます。また、最適なライセンスモデルを選択することで、長期的な視点でのコスト効率を高めることも可能です。さらに、IT資産の可視化にも貢献します。企業が保有するソフトウェア資産を正確に把握し、棚卸しを効率化することで、ITガバナンスを強化します。セキュリティ面では、未承認のソフトウェアや脆弱性のある古いバージョンの利用を排除し、セキュリティリスクを低減する役割も果たします。ベンダー監査への迅速かつ正確な対応も、ライセンス管理の重要な目的の一つです。

ライセンス管理を効率的に行うためには、様々な関連技術が活用されます。中心となるのは「SAM(Software Asset Management)ツール」です。これは、ネットワーク上のソフトウェアを自動的に検出し、インストール状況、利用状況、バージョン情報などを収集し、これらのインベントリ情報をライセンス契約情報と突合することで、ライセンスの過不足やコンプライアンス違反を特定します。SAMツールは、より広範なIT資産(ハードウェアを含む)を管理する「ITAM(IT Asset Management)ツール」の一部として提供されることもあります。クラウドサービスの利用が増える中で、「クラウドサービス管理プラットフォーム(CSPMやCSM)」は、SaaS、PaaS、IaaSの利用状況とコストを可視化し、最適化する上で不可欠です。また、「IDaaS(Identity as a Service)」は、ユーザーごとのアクセス権限とライセンスを紐付け、プロビジョニングとデプロビジョニングを自動化することで、ライセンスの効率的な割り当てと回収を支援します。デジタルコンテンツの不正利用を防ぐ「DRM(Digital Rights Management)」技術も、広義のライセンス管理の一部と言えるでしょう。将来的には、ブロックチェーン技術がライセンスの真正性や移転履歴の透明性を確保するために活用される可能性も指摘されています。

市場背景としては、いくつかの重要なトレンドがライセンス管理の重要性を高めています。第一に、「クラウドシフトの加速」です。多くの企業がオンプレミスからクラウドサービスへの移行を進めており、これによりサブスクリプション型のライセンスモデルが主流となっています。SaaSの利用が爆発的に増加する中で、各サービスの利用状況をリアルタイムで把握し、最適な契約に調整する管理の複雑性が増しています。第二に、「DX(デジタルトランスフォーメーション)の推進」です。企業がデジタル技術を活用してビジネスモデルを変革する中で、ソフトウェアへの投資が拡大し、それに伴いライセンス資産の規模も増大しています。このため、IT投資全体の最適化を図る上で、ライセンス管理の役割がより一層重要になっています。第三に、「ベンダー監査の厳格化」です。ソフトウェアベンダーは、ライセンス収入を確保するため、顧客企業に対する監査を頻繁かつ厳しく実施する傾向にあり、企業は常にコンプライアンス違反のリスクに晒されています。第四に、「コスト削減圧力」です。経済状況の不確実性から、企業はITコストの最適化を常に求められており、ライセンス管理はそのための重要な手段と認識されています。最後に、「多様なライセンスモデルの混在」です。永続型、サブスクリプション型、従量課金型など、様々なライセンスモデルが企業内で混在しており、これらを一元的に管理することが大きな課題となっています。

将来展望として、ライセンス管理はさらなる進化を遂げると予測されます。まず、「AI(人工知能)や機械学習の活用」が挙げられます。過去の利用データやトレンドを分析し、将来のライセンス需要を予測したり、最適なライセンスモデルや契約条件を推奨したりすることで、管理の自動化と最適化が飛躍的に向上するでしょう。次に、「クラウドネイティブな管理」への移行です。SaaSやPaaSの利用状況をリアルタイムで把握し、自動的にライセンスの割り当てや解除を行う機能が強化され、より動的なライセンス最適化が可能になります。これは、クラウドコスト管理とライセンス管理を統合する「FinOps」の概念とも密接に連携し、IT投資全体の透明性と効率性を高めることにつながります。また、「ブロックチェーン技術の応用」も期待されています。ライセンスの真正性を保証し、移転履歴を透明化することで、中古ライセンス市場の健全化や、スマートコントラクトによるライセンス契約の自動執行などが実現する可能性があります。さらに、ライセンス管理は「セキュリティ管理との統合」が進むでしょう。未承認ソフトウェアの利用や古いバージョンの放置はセキュリティリスクに直結するため、ライセンス管理がセキュリティポリシーの一部として組み込まれ、リスク管理を強化する方向へと向かいます。最終的には、ソフトウェアだけでなく、あらゆる「XaaS(Everything as a Service)」の利用権限を統合的に管理するプラットフォームへと発展し、企業のデジタル資産全体を最適化する中核的な役割を担うことが期待されています。