LiDARドローン市場の市場規模・シェア分析、成長トレンド、および予測 (2025-2030年)

Lidarドローン市場レポートは、コンポーネント(レーザースキャナー、905nmメカニカルなど)、製品フォームファクター(回転翼、固定翼など)、動作高度(超低高度、低高度など)、範囲(短距離、中距離など)、サービスモデル(ハードウェア販売、ターンキーLiDAR-As-A-Serviceなど)、アプリケーション(精密農業など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

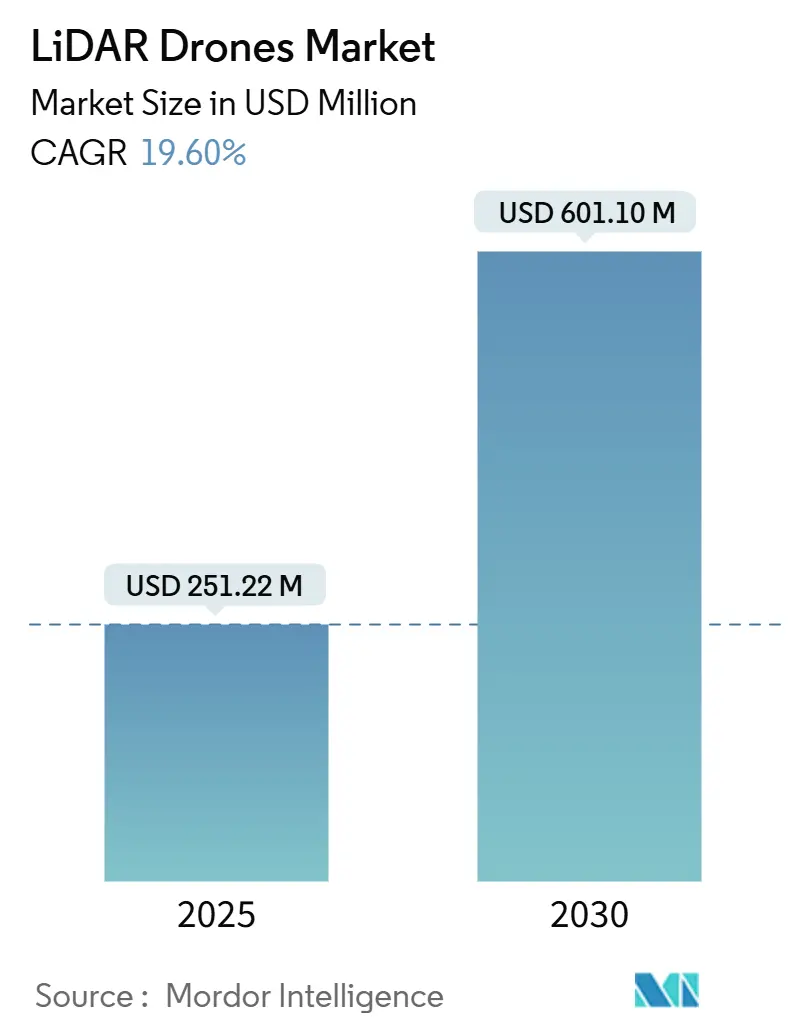

LiDARドローン市場は、2025年には2億5,122万米ドルに達し、2030年までに6億110万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は19.60%に上ると見込まれております。この成長は、ソリッドステートLiDARのコストが400米ドルを下回る画期的な進展、主要な空域市場における規制緩和、建設、農業、エネルギー分野における精密マッピング需要の拡大によって支えられています。

ロータリーウィング型プラットフォームの改良、クラウドネイティブなデータパイプライン、統合型ナビゲーションユニットの導入により、利用者の裾野が広がっています。また、軽量センサーの開発は、都市部やマイクロマッピングといった新たな機会を創出しています。北米、欧州連合、アジア太平洋地域における大規模なインフラプログラムでは、無人システムへの測量予算配分が継続されており、石油・ガス分野ではメタン漏洩検知義務化がLiDARペイロードの採用を加速させています。ハードウェアのコモディティ化が進む中、市場の価値は分析ソフトウェアやLiDAR-as-a-Service(サービスとしてのLiDAR)へと移行しており、競争戦略と利益率に変化をもたらしています。

主要なレポートのポイントと予測:

* コンポーネント別: 2024年にはレーザースキャナーがLiDARドローン市場において最大のシェアを占めると予測されています。これは、高精度なデータ取得能力と多様なアプリケーションへの適用可能性によるものです。

* アプリケーション別: 測量・マッピング分野が引き続き主要なアプリケーションであり、インフラ監視、農業、林業、都市計画などでの需要が堅調に推移しています。特に、建設現場の進捗管理や災害後の迅速な状況把握において、LiDARドローンの利用が拡大しています。

* 地域別: 北米は、技術革新とインフラ投資の活発化により、LiDARドローン市場を牽引する主要地域であり続けるでしょう。欧州連合とアジア太平洋地域も、政府による大規模プロジェクトや環境モニタリングへの関心の高まりから、著しい成長が見込まれます。

* 市場規模と成長率: LiDARドローン市場は、今後数年間で大幅な成長を遂げ、2030年までに数十億ドル規模に達すると予測されています。この成長は、技術の進化と新たな用途の開拓によってさらに加速されるでしょう。

* 主要プレイヤー: 市場の競争は激化しており、ハードウェアメーカーとソフトウェアプロバイダーの両方が、より統合されたソリューションとサービスとしてのLiDARモデルを提供することで差別化を図っています。M&Aや戦略的提携も活発化しており、市場の再編が進む可能性があります。

本レポートは、LiDARドローン市場に関する詳細な分析を提供しています。LiDARドローンは、高速レーザーパルスを用いて地表を高解像度でマッピングするリモートセンシング技術であり、航空宇宙・防衛、天然資源管理、農業・林業、鉱業、石油・ガス探査など、多岐にわたるビジネスアプリケーションで活用されています。

市場は、コンポーネント、製品フォームファクター、運用高度、レンジ、サービスモデル、アプリケーション、地域といった様々なセグメントにわたって分析されています。LiDARドローン市場は、2025年には2億5,122万米ドルに達し、2030年までには6億110万米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* ソリッドステートLiDARのコストが400米ドル未満に低下し、マスマーケット向けドローンへの搭載が可能になったこと。

* EUのオープンカテゴリー規制により、250g未満の「マイクロマッピング」ドローンの需要が急増していること。これにより、パイロットライセンスが不要となり、都市部での迅速かつ低コストなマッピングが可能になります。

* VTOLドローンへのバシメトリックLiDARの統合により、浅瀬の資産調査が可能になったこと。

* クラウドネイティブなSLAM/AI点群パイプラインが後処理時間を短縮していること。

* 北米における石油・ガス分野でのメタン漏洩検出義務(EPAスーパーエミッター規制)により、LiDAR搭載UAVの導入が推進されていること。

* アフリカ回廊金融(AfCFTA)が、有人航空機よりもドローンによる地形測量を優遇していること。

一方で、市場の拡大を阻害する要因も存在します。

* マルチペイロードリグにおける1550nmレーザーのEMI(電磁干渉)コンプライアンスに関する課題。

* ASEAN諸国における航空交通管理の断片化が、BVLOS(目視外飛行)許可の遅延を引き起こしていること。

* カーボンバッテリーの輸送規制が、サービスプロバイダーの物流コストを上昇させていること。

* カリブ海の島嶼国におけるGNSS補正インフラの限定的な整備状況。

コンポーネント別では、ナビゲーションおよび測位システムが年平均成長率22%で最も急速に成長しており、センチメートルレベルの地理参照に対する需要がその背景にあります。アプリケーションでは、建設・インフラ、環境・林業、精密農業、回廊マッピング、防衛・セキュリティ、災害管理などが主要な分野として挙げられます。地域別では、中国の製造規模とインドのインフラプログラムに支えられ、アジア太平洋地域が最も高い成長軌道を示すと見込まれています。

レポートでは、市場の集中度、M&A、資金調達、パートナーシップなどの戦略的動向、市場シェア分析、そしてDJI、Leica Geosystems、RIEGL Laser Measurement、Velodyne/Ousterなど、多数の主要企業のプロファイルも詳細に分析されています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会を模索しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 固体LiDARコストの損益分岐点が400米ドル未満となり、マスマーケット向けドローンが可能に

- 4.2.2 EUオープンカテゴリー規則に牽引される250g未満の「マイクロマッピング」ドローンの急増

- 4.2.3 浅瀬資産調査のためのVTOLドローンへの測深LiDARの統合

- 4.2.4 クラウドネイティブなSLAM/AI点群パイプラインによる後処理リードタイムの短縮

- 4.2.5 北米におけるLiDAR UAVを用いた石油・ガス産業のメタン漏洩検知義務化(60%)

- 4.2.6 アフリカ回廊金融(Af CFTA)が有人航空機よりもドローンベースの地形測量を優遇

-

4.3 市場の阻害要因

- 4.3.1 マルチペイロードリグにおける1550 nmレーザーのEMI準拠の課題

- 4.3.2 ASEANにおけるBVLOS許可を遅らせる断片化された航空交通管理

- 4.3.3 炭素電池輸送規制によるサービスプロバイダーの物流コスト上昇

- 4.3.4 カリブ海の島嶼国における限られたGNSS補正インフラ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 産業バリューチェーン分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 レーザースキャナー

- 5.1.2 905 nm 機械式

- 5.1.3 905 nm MEMS

- 5.1.4 1550 nm ファイバー

- 5.1.5 ナビゲーションおよび測位システム

- 5.1.6 慣性計測ユニット

- 5.1.7 カメラ

- 5.1.8 電源および熱モジュール

- 5.1.9 その他のコンポーネント

-

5.2 製品フォームファクター別

- 5.2.1 回転翼

- 5.2.2 固定翼

- 5.2.3 ハイブリッドVTOL

-

5.3 運用高度別

- 5.3.1 超低高度 (?120 m)

- 5.3.2 低高度 (120-300 m)

- 5.3.3 中高度 (300-500 m)

-

5.4 範囲別

- 5.4.1 短距離 (<100 m)

- 5.4.2 中距離 (100-500 m)

- 5.4.3 長距離 (>500 m)

-

5.5 サービスモデル別

- 5.5.1 ハードウェア販売

- 5.5.2 ターンキーLiDARアズ・ア・サービス

- 5.5.3 アナリティクスSaaS

-

5.6 用途別

- 5.6.1 建設およびインフラ

- 5.6.2 環境および林業

- 5.6.3 精密農業

- 5.6.4 回廊マッピング(道路、鉄道、パイプライン)

- 5.6.5 鉱業および採石業

- 5.6.6 防衛およびセキュリティ

- 5.6.7 災害管理および保険

-

5.7 地域

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 イギリス

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア

- 5.7.4 中東

- 5.7.4.1 イスラエル

- 5.7.4.2 サウジアラビア

- 5.7.4.3 アラブ首長国連邦

- 5.7.4.4 トルコ

- 5.7.4.5 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 エジプト

- 5.7.5.3 その他のアフリカ

- 5.7.6 南米

- 5.7.6.1 ブラジル

- 5.7.6.2 アルゼンチン

- 5.7.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、資金調達、パートナーシップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 DJI

- 6.4.2 ライカ ジオシステムズ (ヘキサゴン)

- 6.4.3 RIEGL レーザー計測

- 6.4.4 ベロダイン / アウスター

- 6.4.5 フェニックス LiDAR システムズ

- 6.4.6 YellowScan SAS

- 6.4.7 FARO テクノロジーズ

- 6.4.8 テレダイン オプテック

- 6.4.9 トリンブル

- 6.4.10 シック AG

- 6.4.11 マイクロドローンズ GmbH

- 6.4.12 センスフライ SA

- 6.4.13 テラドローン

- 6.4.14 イノビズ テクノロジーズ

- 6.4.15 ルミナー テクノロジーズ

- 6.4.16 パロット ドローン SAS

- 6.4.17 ジオキュー グループ

- 6.4.18 セプトン テクノロジーズ

- 6.4.19 ロボセンス (LeiShen)

- 6.4.20 トポドローン LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LiDARドローンとは、レーザー光を用いて対象物までの距離を測定し、高精度な三次元点群データを取得するLiDAR(Light Detection and Ranging)センサーを搭載した無人航空機(ドローン)のことです。従来の測量手法と比較して、広範囲を迅速かつ安全にデータ化できる点が最大の特徴であり、特に植生が密な地域でも地表面のデータを取得できる能力は、その応用範囲を大きく広げています。この技術は、航空機にLiDARを搭載する航空レーザー測量の利点を、より手軽で柔軟なドローンプラットフォームで実現し、様々な産業分野でソリューションを提供しています。

LiDARドローンは、搭載されるLiDARセンサーの種類やドローンのプラットフォームによっていくつかのタイプに分類されます。LiDARセンサーの種類としては、機械的にレーザーを走査する「メカニカルLiDAR」と、可動部を持たない「ソリッドステートLiDAR」が主流です。メカニカルLiDARは高精度で広範囲の測定が可能ですが、大型で高価な傾向にあります。一方、ソリッドステートLiDARは小型・軽量で低コスト化が進んでおり、ドローンへの搭載が容易ですが、測定範囲や精度においてメカニカルLiDARに劣る場合があります。また、ドローンのプラットフォームとしては、ホバリング能力に優れ、狭い場所での運用が容易な「マルチコプター型」が一般的ですが、広範囲を効率的に測量する場合には「固定翼型」ドローンが用いられることもあります。システムとしては、LiDARセンサーとドローンが一体型として設計された専用システムと、汎用ドローンにLiDARペイロードを後付けするタイプがあります。

LiDARドローンは、その高精度な三次元データ取得能力を活かし、多岐にわたる分野で活用されています。主な用途としては、まず「測量・マッピング」が挙げられ、地形測量、地籍調査、土量計算、災害地の状況把握などに用いられ、高精度なデジタル標高モデル(DEM)やデジタル表面モデル(DSM)の作成に不可欠です。次に「建設・インフラ管理」では、工事進捗管理、竣工検査、各種インフラの点検に利用され、効率性向上に貢献しています。また、「林業・農業」分野では、森林資源の管理や精密農業における作物の生育状況モニタリング、土壌分析に活用されています。さらに、「災害管理」においては、土砂災害や洪水、地震などの被災状況を迅速に把握し、復旧計画の策定や捜索救助活動の支援に役立てられています。その他にも、鉱山での採掘量計算や考古学における遺跡調査など、その応用範囲は広がり続けています。

LiDARドローンの運用には、LiDARセンサー自体だけでなく、様々な関連技術が不可欠です。最も重要なのは、ドローンの正確な位置と姿勢を把握するための「GNSS(全地球測位システム)」と「IMU(慣性計測装置)」の組み合わせです。これにより、LiDARセンサーから取得された点群データに正確な地理座標を付与し、高精度な三次元モデルを生成することが可能になります。LiDARデータに色情報やテクスチャを付与するため、高解像度カメラによる「写真測量」と組み合わせて運用されることもあります。取得された膨大な点群データを処理するためには、専用の「データ処理ソフトウェア」が不可欠であり、ノイズ除去、点群分類、メッシュ生成などの作業が行われます。近年では、「AI(人工知能)や機械学習」技術が、点群データからの自動的な特徴抽出やオブジェクト認識、分類に応用され、データ解析の効率化と高度化を推進しています。さらに、大量のデータを効率的に管理・共有するためには「クラウドコンピューティング」の活用も進んでいます。

LiDARドローン市場は、近年急速な成長を遂げています。この成長の背景には、高精度な三次元データに対する需要の増加、ドローン技術自体の進化、そしてLiDARセンサーの小型化とコストダウンが挙げられます。特に、建設、測量、インフラ点検といった分野でのデジタル化推進が、LiDARドローンの導入を加速させています。データ処理技術の進歩により、取得した膨大な点群データをより迅速かつ効率的に活用できるようになったことも、市場拡大の大きな要因です。世界的に、インフラ投資の増加や災害対策への関心の高まりが、LiDARドローンの需要を押し上げています。競争も激化し、性能向上とコスト削減を両立させた製品が市場に投入され、活性化に貢献しています。規制面では、ドローンの飛行に関する法整備が進むことで、より安全かつ広範囲での運用が可能になり、さらなる市場拡大が期待されています。

LiDARドローンの将来は、さらなる技術革新と応用分野の拡大によって、非常に明るいものと予測されます。技術面では、ソリッドステートLiDARセンサーの性能向上が特に注目されており、より小型・軽量で低コストながら、高解像度かつ長距離測定が可能なセンサーの開発が進むでしょう。これにより、より小型のドローンへの搭載や、リアルタイムでの高精度マッピングが可能になります。また、LiDARと他のセンサーとの統合が進み、より多角的な情報取得が可能になることで、新たなアプリケーションが生まれる可能性があります。AI技術の進化は、ドローンの自律飛行能力を向上させるだけでなく、取得した点群データからの自動的な情報抽出や異常検知をさらに高度化させ、データ解析の自動化を加速させるでしょう。応用分野では、スマートシティ、自動運転、環境モニタリング、UAMインフラ整備といった新たな需要が創出されると見込まれています。一方で、ドローンの飛行に関する規制緩和の進展、膨大なデータの効率的な管理・処理技術の確立、そして専門知識を持つオペレーターやデータアナリストの育成が、今後の普及を加速させる上での重要な課題となるでしょう。