生命保険・損害保険市場:規模・シェア分析、成長動向と予測 (2025-2030年)

世界の生命保険および損害保険市場レポートは、保険の種類(生命保険、損害保険)、顧客セグメント(リテール、法人)、流通チャネル(ブローカー、代理店、銀行、直販、その他のチャネル)、および地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)別に分類されます。市場予測は、金額(米ドル)で提供されます。

| 日本の生命保険業界は、平均寿命の延長や都市集約、若年労働力の参入などにより、保険流通の形態が大きく変化しています。伝統的な代理店モデルは依然として広く普及していますが、代理店の数が減少し、生産性の問題が続いているため、新たなデジタル化への取り組みが求められています。2022年度には直販営業職員が約24万7,080人存在し、業界は依然として従来の流通チャネルに依存しつつ、デジタルトランスフォーメーションを進めています。 保険会社は販売モデルを見直し、デジタルツールを活用することで、生産性を向上させようとしています。顧客管理やコミュニケーションの効率化が進む中、生命保険商品が医療保険や富裕層向け商品へとシフトしており、代理店は新しい商品への適応に苦慮しています。 少額短期保険市場は、2006年の法改正以降急成長しており、2022年度には多様な保険商品が提供されています。この市場は伝統的な生命保険会社からの注目を集めており、新たな専門子会社の設立が進んでいます。特に不妊治療や妊娠中の女性向けの保険商品が開発されています。 日本の生命保険市場では、個人保険セグメントが最も大きなシェアを占め、2024年には全体の約88%を占めると予想されています。医療保険や終身保険が人気で、今後もデジタル化や少額短期保険の導入により2%の成長が見込まれています。団体保険も企業の福利厚生において重要な役割を果たし、団体信用生命保険が主に利用されています。 販売チャネル別では、直販セグメントが約68%の市場シェアを持ち、全国に広がる支店網が強みとなっています。オンライン販売セグメントは最も急成長しており、約6%の成長が見込まれ、デジタル化による顧客体験の向上が期待されています。 日本の生命保険市場は、主要企業がデジタルトランスフォーメーションに注力し、AIやビッグデータを活用して顧客体験を改善しようとしています。高齢化社会に向けた商品開発が進む中、テクノロジー企業との提携が一般的になりつつあります。また、地域密着型の統合市場が形成されており、外資系企業も合弁事業を通じて展開しています。 イノベーションとデジタルトランスフォーメーションは、保険市場の成功に不可欠な要素となっており、企業は新しい顧客層にアプローチするためのデジタルプラットフォームの構築が求められています。特化した商品や革新的な販売手法によるニッチ市場の開拓が新規参入企業の鍵となり、戦略的パートナーシップの重要性も増しています。 日本の生損保市場は、2025年から2030年の間に年平均成長率2%未満で成長すると予測されています。主要な企業には、日本生命保険、第一生命保険、明治安田生命保険などがあり、これらの企業は市場での競争力を維持するために様々な施策を講じています。 |

*** 本調査レポートに関するお問い合わせ ***

生命保険および損害保険市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、世界の生命保険および損害保険市場の現状と将来予測について詳細に分析したものです。市場は、保険タイプ(生命保険、損害保険)、顧客セグメント(リテール、法人)、流通チャネル(ブローカー、代理店、銀行、直販、その他)、および地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)に分類され、市場規模は米ドル建てで提供されています。

# 1. 市場概要と主要な成長要因

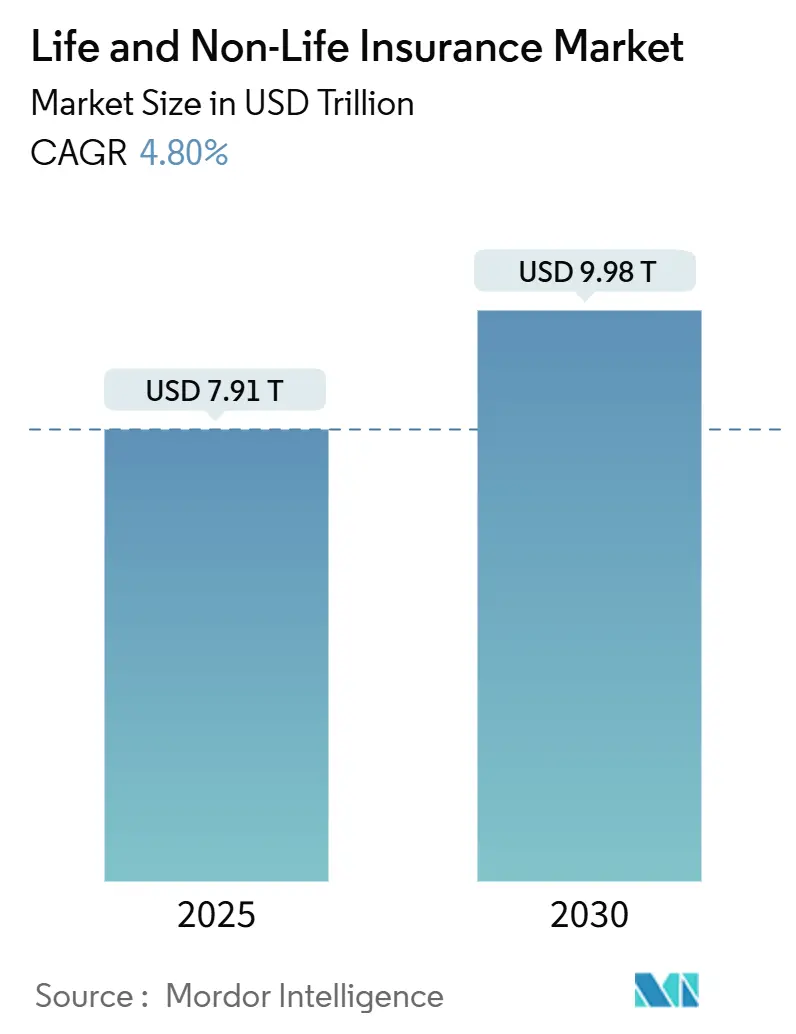

世界の生命保険および損害保険市場は、2025年には7.91兆米ドルに達し、2030年には9.98兆米ドルまで拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.8%です。この成長は、個人および法人におけるリスククラス全体での需要増加を反映しています。

市場を牽引する主な要因は以下の通りです。

* 規制圧力: 新たな規制が市場の競争ルールを再構築しています。

* AIを活用した引受: 人工知能(AI)の導入により、引受プロセスが効率化されています。

* 気候変動に焦点を当てた商品革新: 気候変動リスクに対応する新たな保険商品が開発されています。

* デジタル流通: デジタルチャネルの普及により、バリューチェーンが圧縮され、コスト効率が向上しています。

成熟市場の保険会社は、収益性を維持するために行動ベースの価格設定を加速させている一方、新興経済国では、長年の保障ギャップを埋めるために組み込み型マイクロインシュアランスやモバイルマネーのエコシステムが活用されています。テレマティクスベースの自動車保険、ユニットリンク型年金商品、パラメトリック災害ソリューションなどが、市場の変革を支え、中期的成長を強化しています。また、資本効率が高くソフトウェアを活用した保険会社が、従来の企業よりも早く損益分岐点に達していることから、投資家の関心も高まっています。

# 2. 主要なレポートのポイント

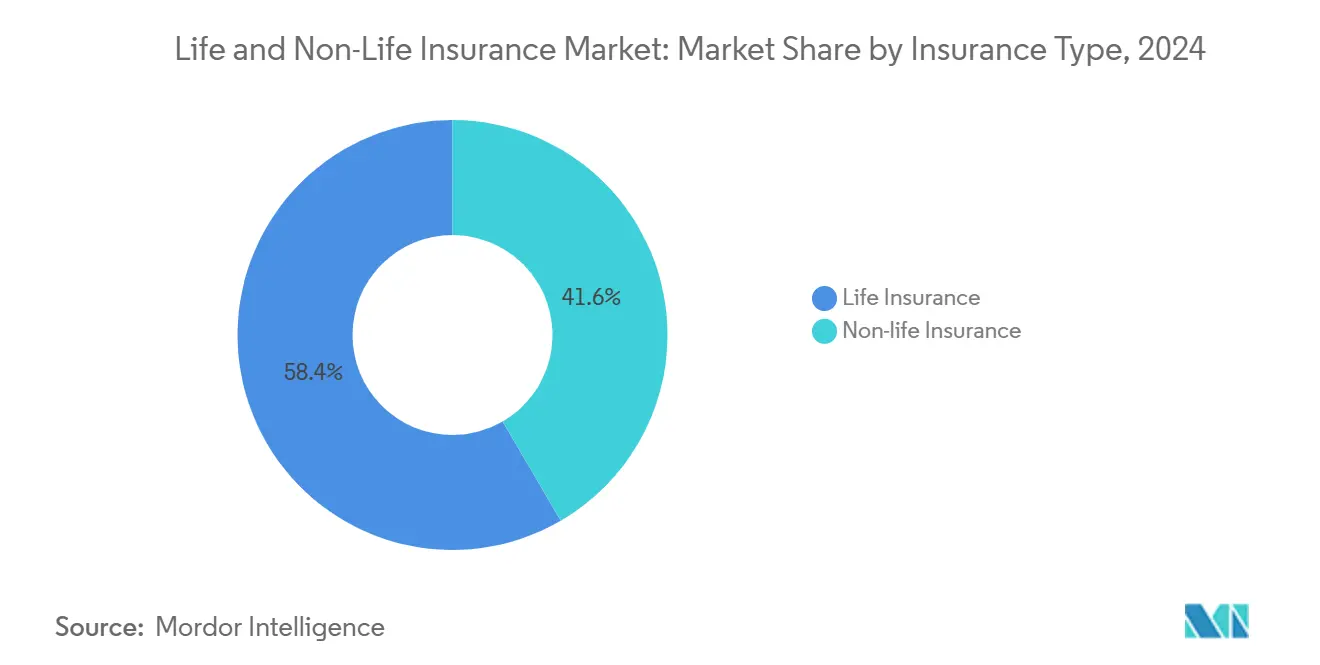

* 保険タイプ別: 2024年において、損害保険が市場シェアの58.43%を占めました。一方、生命保険は2030年までに5.45%のCAGRで拡大すると予測されており、主要セグメントの中で最も速い成長率を示す見込みです。

* 顧客セグメント別: 2024年において、リテール顧客が市場規模の65.46%を占めました。しかし、法人向けビジネスは2030年までに6.54%のCAGRで成長し、顧客セグメントの中で最も速い成長を牽引すると予測されています。

* 流通チャネル別: 2024年において、ブローカーが収益シェアの46.76%を獲得しました。しかし、直販チャネルは2030年までに6.75%のCAGRで他のすべてのチャネルを上回る成長を遂げると予測されています。

* 地域別: 2024年において、北米が保険料の38.43%を占めました。一方、アジア太平洋地域は2030年までに年間7.34%で成長すると予測されており、最も速い成長が見込まれています。

# 3. 世界の生命保険および損害保険市場のトレンドと洞察

3.1. 中間層の年金需要とユニットリンク型生命保険商品

アジアでは、18億人の中間所得層が退職後の貯蓄をますます重視しています。インドのULIP(ユニットリンク型保険プラン)保険料は2024年に450億米ドルに達し、前年比28%増加しました。中国も投資連動型規制が強化されたにもかかわらず、22%の成長を記録しています。若い世代は純粋な定期保険よりも保障と投資を組み合わせたハイブリッド型商品を好み、韓国やシンガポールなどの市場ではESG(環境・社会・ガバナンス)テーマのポートフォリオを導入する保険会社が増えています。この変化は、公的年金への依存度を減らし、保険会社をフィーベースの収益へと移行させ、資本効率比率の向上と市場の収益性向上を支援しています。

3.2. 規制措置に続く気候変動対応型損害保険

オーストラリアの2024年気候リスク開示義務により、保険会社は200年に一度のシナリオに対するソルベンシー(支払能力)をストレステストすることが義務付けられ、パラメトリック洪水、森林火災、サイクロン保険の迅速な導入が促されました。日本の金融庁は、災害リスクに晒されるポートフォリオに対して150%のソルベンシーバッファーを義務付け、衛星画像やブロックチェーンを活用した請求自動化の導入を加速させ、決済時間を数週間から数日に短縮しました。2024年にはアジア太平洋地域全体でパラメトリック保険料が45%増加し、高度なハザードモデリングを持つ保険会社が優位に立ち、従来の保険会社は高リスク地域での価格改定や撤退を余儀なくされています。

3.3. Eコマースプラットフォームにおける組み込み型マイクロインシュアランスの統合

サハラ以南アフリカにおけるマイクロインシュアランスの普及率は2024年に12%に達しました。これは、モバイルウォレットやチェックアウト時に組み込まれる保険商品によって、流通の摩擦がほぼゼロになったことが要因です。BIMAはすでに15カ国で4500万人の生活を保障しており、Milvikは280万人のライドヘイリングドライバーをカバーしています。月額0.50米ドルからの保険料で、モバイル事業者は保険手数料を通じて収益を拡大し、付加価値サービスを通じて顧客離反率を低減しています。ナイジェリアは850万件のアクティブな保険契約で導入をリードしており、組み込み型アプローチが代理店ネットワークを飛び越え、可処分所得の増加に伴い包括的な保険商品への道を開くことを証明しています。

3.4. 北米および欧州における利用ベースの自動車保険の採用

2024年までに北米ではテレマティクス普及率が23%、欧州では18%に達し、価格設定のパラダイムが人口統計学的代理変数からリアルタイムの行動スコアリングへと移行しています。Progressive社は1500万件のアクティブなテレマティクス保険契約を処理し、従来の自動車保険契約と比較して40%高い利益率を達成しました。欧州の同業他社は、車載コーチングフィードバックループにより、請求頻度を12%低減しました。規制当局は差別的な料金体系を抑制するためにこのモデルを推進し、最近のGDPR同意テンプレートはEU全体でのシームレスなデータフローを可能にしました。継続的な走行距離とブレーキデータが引受ワークフローで標準化されたことで、固定保険料の商品は2028年までに残存リスクプール向けのニッチな商品となる可能性が高いです。

# 4. 市場の阻害要因

市場の成長を抑制する要因も存在します。

* 低金利による利ざや圧縮(-0.7%): 日本では、持続的なマイナス金利により、2024年の日本の生命保険ポートフォリオの平均投資収益率が1.2%に低下しました。これにより、保険会社は保険料を最大15%引き上げ、過去の高金利時代に書かれた従来の終身保険契約の保証利回りを引き下げることを余儀なくされ、海外債券、変額年金、外貨建て商品への転換が加速しています。同様の人口動態と利回りプロファイルを持つ西欧の生命保険会社も同様の収益性ストレスに直面しており、資産配分の多様化と資本集約的な保証の削減が喫緊の課題となっています。

* 災害再保険コストの上昇(-0.5%): 米国沿岸部の災害再保険料は2024年に35%急騰し、フロリダ州の住宅所有者保険料は前年比42%上昇しました。これにより、大手多州展開の保険会社は新たな沿岸部保険契約の引受を停止しています。2022年のハリケーン・イアンによる500億米ドルの保険損失と2024年のハリケーン・デビーによる280億米ドルの損失は、フロリダ州とメキシコ湾岸のリスクを大幅に再評価させ、州の残余市場を圧迫しています。再再保険層への資本流入が限られているため、保険会社はより大きな純保有額を維持せざるを得ず、不動産開発が活況を呈しているまさにその地域で引受能力が縮小し、市場最大の損害保険サブクラスにおけるトップラインの拡大可能性を抑制しています。

* バンカシュアランス訴訟(-0.4%): ラテンアメリカでは、バンカシュアランス(銀行窓販)における不適切な販売に関する集団訴訟が、市場のCAGR予測から0.4%ポイントを削減する要因となっています。

* データプライバシー規制による行動ベース価格設定の制限(-0.3%): 欧州やブラジルでは、データプライバシーに関する厳格な規制が、行動ベースの価格設定の導入を制限しています。

# 5. セグメント分析

5.1. 保険タイプ別:年金需要により生命保険商品が勢いを増す

生命保険は5.45%のCAGR予測を記録し、2024年に58.43%のシェアを占めた損害保険を含む広範な市場を上回る成長を見せています。この成長差は、アジアの中間層における退職後の計画ギャップに起因しており、2024年にはインドでULIPの販売量が32%、東南アジア全体で28%増加しました。セグメントレベルでは、ULIPは急速に成長するアジア経済圏における新規生命保険料の52%を占めており、先進国では利回り圧縮の中で従来の終身保険の販売が停滞しています。保険会社は、若い保険契約者に響く変額年金、株式連動型養老保険、ESGスクリーニングファンドへと商品構成を洗練させています。一方、損害保険市場の規模は、自動車保険と健康保険が損害保険料の61%を占めていますが、気候変動に敏感な財産保険の利益率は、災害損失の頻度が増加するにつれて縮小しています。

損害保険の成長は、義務付けられた自動車保険規則、テレマティクス割引、新興経済国における政府支援の健康保険拡大によって引き続き牽引されています。テレマティクスによる走行距離スコアリングは、2024年に定額制保険と比較して2ポイントの損害率優位性をもたらしました。公衆衛生インフラが遅れている市場、特にインドネシアとナイジェリアでは、健康保険料が14%増加しました。賠償責任保険は、企業統治基準の強化と国境を越えた訴訟リスクの増加から恩恵を受けています。サイバー保険や貿易信用保険などの特殊保険は二桁の年間成長を示していますが、市場全体に占める割合は5%未満であり、商品革新の余地が十分にあります。

5.2. 顧客セグメント別:法人リスクの高度化が採用を加速

法人向けプログラムは2024年に世界の保険料の34.54%を占め、2030年までに年間6.54%で拡大すると予測されており、顧客クラスの中で最も速い成長が見込まれています。多国籍企業は、パンデミックやランサムウェア事件がサプライチェーンの脆弱性を浮き彫りにした後、パラメトリック事業中断保険やサイバー保険をますます求めています。ESG開示基準が厳格化されるにつれて、役員賠償責任保険や環境汚染賠償責任保険が注目を集めています。リスクアドバイザリーのバンドル化により、ブローカーはより高い手数料を得ることができ、更新時の顧客維持を強化しています。その結果、リテールが絶対的な規模で依然として優位を占めているにもかかわらず、法人顧客に関連する市場シェアは2030年まで上昇すると予測されています。

リテール需要は堅調ですが、価格に敏感です。Eコマースのカートやライドヘイリングアプリに組み込まれた保険は、アフリカや東南アジアで何百万人もの初めての購入者を引き込んでいます。低価格の傷害保険や携帯電話保険は、信頼とデータを培い、後に高利益率の自動車保険や健康保険へと転換されます。デジタルオンボーディングは、代理店販売と比較して顧客獲得コストを最大60%削減し、マーケティング予算をパーソナライズされたオファーに充てることで、顧客生涯価値を高めています。

5.3. 流通チャネル別:直販デジタル経路がブローカーの優位性に挑戦

ブローカーは2024年の収益の46.76%を維持しました。これは、専門的な交渉とグローバルなライセンスが不可欠な複雑な商業保険の配置に支えられています。メガブローカーの統合は供給を絞り込みましたが、サイバー分析や気候シナリオモデリングに関する能力セットを拡大しました。しかし、直販チャネルを通じた市場規模は6.75%のCAGRで上昇しており、モバイルでの見積もり・契約プロセスやAIチャットボットによって、処理時間が数日から数分に短縮されています。生命保険商品では、50万米ドル未満の定期保険のストレートスルー引受が、主要プラットフォームで95%の自動決定率を達成しており、代理店手数料を大幅に削減しています。

銀行と代理店は、富裕層顧客層や複雑な資産移転案件においてニッチな関連性を維持しています。バンカシュアランスはフランスやインドネシアなどの市場で保護された足跡を享受していますが、ラテンアメリカでは不適切な販売に関する集団訴訟の精査に直面しており、この制約が市場のCAGR予測から0.4%ポイントを削減しています。

# 6. 地域分析

6.1. 北米

北米は2024年の世界の保険料の38.43%を占めており、生命保険、健康保険、財産保険の各分野で高い普及率を反映しています。米国の保険会社は2024年に28億米ドルをInsurTech機能に投資し、主にAI引受、サイバースコアリング、気候分析に重点を置きました。しかし、50州にわたる規制のばらつきはコンプライアンスのオーバーヘッドを増大させ、記録的な災害損失は沿岸地域での引受収益性を脅かしています。カナダは、年金自動加入制度と官民連携の医療費自己負担制度を通じて着実な成長を示しています。

6.2. アジア太平洋

アジア太平洋地域は、人口動態の追い風、都市化、包括的金融政策に牽引され、7.34%のCAGRで最も急速に成長している地域です。中国市場は2024年に8.2%成長し、ソルベンシー改革と外資所有権の自由化に支えられました。インドの保険料はデジタルアグリゲーターの拡大と生命保険における100%のFDI(外国直接投資)許可により12.5%成長しました。東南アジアの保険会社は、モバイルポリシーロッカーや従量課金制のマイクロカバーを通じて差別化を図り、ギグエコノミー労働者間の普及率を高めています。気候変動に起因する災害リスクは、オーストラリアや台風に晒される日本の財産保険の価格設定を激化させていますが、パラメトリックイノベーションが供給不足を緩和しています。

6.3. 欧州

欧州は、厳格なGDPRデータガバナンス規則とソルベンシーII資本要件の中で緩やかな成長を記録しました。ESG連動型保険商品は2024年の新規保険料の23%を占め、持続可能性に合致したリスク移転への需要を示しています。Brexitにより、英国に拠点を置く保険会社はパスポート権を維持するためにEU子会社を設立せざるを得なくなり、コストベースが増加しましたが、汎欧州の特殊保険を引き受ける選択肢が増えました。中央および東欧は、賃金上昇が初めての生命保険契約の取得を促し、より高い成長を示しています。

6.4. 中東・アフリカ

中東・アフリカは依然として浸透度が低いものの、有望な地域です。GCC諸国は外資所有権を自由化し、リスクベースの資本枠組みを導入し、世界の再保険会社がドバイとリヤドにモデリングハブを共同で設置するのを促しました。ナイジェリア、ケニア、ガーナにおけるサハラ以南アフリカのマイクロインシュアランスの成功は、組み込み型流通がこの地域のより広範な保障の触媒となることを証明しています。

# 7. 競合状況

上位10社の保険会社が2024年の世界の保険料の3分の1以上を占めており、規模がデータ優位性をもたらす一方で、新たな差別化の余地も存在する中程度の集中度を示しています。Allianz、AXA、Ping Anなどの総合保険コングロマリットは、多角的な流通網と銀行との連携を活用し、デジタル投資を大陸全体で償却しています。Ping AnのGood Doctorエコシステムは、ヘルステック、遠隔診療、動的な引受を統合し、パイロット市場での更新維持率を92%に引き上げています。Allianzは、財物損害請求の58%にAIトリアージを適用し、平均決済時間を25%短縮しています。

テクノロジーの導入が決定的な競争の場となっています。Progressive社のテレマティクスエンジンは年間140億マイルを分析し、損害率を15%削減し、市場全体のCAGRに1.2%のプラス影響を与えています。Lemonade社のAI Jimは、2024年に小規模な財物損害請求の30%を瞬時に決済し、顧客満足度のベンチマークを再設定しました。従来の保険会社は、デジタル変革を加速させるか、不足している能力を獲得するためにInsurTech企業に共同投資しています。Zurich社の5億米ドルのベンチャーファンドは、気候変動、サイバー、組み込み型スタートアップをターゲットにしています。

災害リスク資本も競争を再構築しています。Swiss Reは2024年後半に18億米ドルの自然災害債券を発行し、再保険能力を多様化し、ピークリスクチャージを低減しました。気候変動の変動性が高まる中、優れた災害分析とILS(保険リンク証券)との関係を持つ保険会社は、同業他社が高リスク地域から撤退する中でも、財産保険市場シェアを守ることができます。

主要プレイヤー:

* Allianz SE

* Ping An Insurance

* AXA Group

* China Life Insurance

* UnitedHealth Group

(*免責事項:主要プレイヤーは特定の順序でソートされていません。)

# 8. 最近の業界動向

* 2025年3月: Marsh McLennanはMcGriff Insurance Servicesを77.5億米ドルで買収し、3,200人のスタッフを加え、ミドルマーケットのブローカーとしての影響力を強化しました。

* 2025年1月: Ping Anは、生体認証ウェアラブルデータに基づいて保険料を調整するAIベースのヘルスプラットフォームを東南アジアで発表しました。

* 2024年12月: NationwideはAllstateの任意福利厚生部門を12.5億米ドルで買収し、400万人の被保険従業員を追加しました。

* 2024年11月: Zurichは、パラメトリック、サイバー、組み込み型イノベーターを支援するため、5億米ドルのInsurTech VCファンドを立ち上げました。

このレポートは、世界の生命保険および損害保険市場が、技術革新、規制の変化、そして新たな顧客ニーズによって大きく変革されていることを示しています。これらの動向を理解し、適切に対応することが、市場における成功の鍵となるでしょう。

このレポートは、世界の生命保険および損害保険市場に関する詳細な分析を提供しています。調査は、市場の前提と定義、範囲、調査方法、エグゼクティブサマリーから構成されています。

市場概況では、主要な市場推進要因と阻害要因が特定されています。推進要因としては、利用ベースの自動車保険の普及、中間層におけるユニットリンク型生命保険への年金需要の高まり、気候変動に強い損害保険の導入、Eコマースサイトにおける組み込み型マイクロ保険の拡大、外資規制の自由化とソルベンシー改革、そしてAIを活用した引受業務の効率化が挙げられます。

一方、市場の阻害要因としては、低金利環境による利鞘の圧縮(特に日本の長期生命保険負債に影響)、自然災害再保険コストの上昇、バンカシュアランスに関する訴訟問題、行動ターゲティング価格設定におけるデータプライバシー規制の限界が指摘されています。特に、低金利は収益性に対する最大の制約となっています。気候リスクへの対応として、保険会社はパラメトリック保険、衛星分析、カタストロフィーボンドなどを活用し、リスク分散と迅速な保険金支払いを実現しています。

市場規模と成長予測に関して、世界の生命保険および損害保険市場は2025年に7.91兆米ドルに達し、2030年まで年率4.8%で成長すると予測されています。特に生命保険セグメントは、アジアにおけるユニットリンク型年金需要に牽引され、2030年まで年率5.45%と最も速い成長が見込まれています。また、デジタル見積もりやAI引受による取得コスト削減と即時契約提供により、直接販売チャネルも年率6.75%でシェアを拡大しています。

レポートでは、市場を保険種別(生命保険、損害保険:自動車、医療、財産、賠償責任、その他)、顧客セグメント(個人、法人)、流通チャネル(ブローカー、代理店、銀行、直接販売、その他)、および地理的地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)に細分化して分析しています。地理的分析では、米国、中国、インド、日本、ドイツ、英国など主要国を含む詳細な地域別データが提供されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Allianz SE、Ping An Insurance、AXA SA、China Life Insurance、Prudential plc、UnitedHealth Group、Berkshire Hathaway、Zurich Insurance Group、MetLife, Inc.、日本郵政保険、AIA Group、Chubb Limited、Generali Group、Munich Reinsurance、Swiss Re、Mapfre SA、Aviva plc、東京海上ホールディングス、Discovery Limited、SOMPOホールディングスなど、世界の主要な保険会社20社以上の企業プロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

最後に、レポートは市場機会と将来展望、特に未開拓市場や満たされていないニーズの評価を通じて、今後の成長可能性を提示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 利用状況連動型自動車保険の導入

- 4.2.2 中間層のユニットリンク型生命保険への年金需要

- 4.2.3 気候変動に強い財産補償

- 4.2.4 Eコマースサイトにおける組み込み型マイクロ保険

- 4.2.5 外資所有の自由化とソルベンシー改革

- 4.2.6 AIを活用した引受業務の効率化

- 4.3 市場の阻害要因

- 4.3.1 低金利による利ざやの圧縮

- 4.3.2 増加する巨大災害再保険コスト

- 4.3.3 銀行窓販訴訟

- 4.3.4 行動ベースの価格設定におけるデータプライバシーの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 インシュアテック投資動向分析

5. 市場規模と成長予測(金額)

- 5.1 保険タイプ別

- 5.1.1 生命保険

- 5.1.2 損害保険

- 5.1.2.1 自動車保険

- 5.1.2.2 医療保険

- 5.1.2.3 物件保険

- 5.1.2.4 賠償責任保険

- 5.1.2.5 その他の保険

- 5.2 顧客セグメント別

- 5.2.1 リテール

- 5.2.2 法人

- 5.3 流通チャネル別

- 5.3.1 ブローカー

- 5.3.2 代理店

- 5.3.3 銀行

- 5.3.4 直販

- 5.3.5 その他のチャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 中東&アフリカ

- 5.4.4.1 アラブ首長国連邦

- 5.4.4.2 サウジアラビア

- 5.4.4.3 南アフリカ

- 5.4.4.4 ナイジェリア

- 5.4.4.5 その他の中東&アフリカ諸国

- 5.4.5 アジア太平洋

- 5.4.5.1 中国

- 5.4.5.2 インド

- 5.4.5.3 日本

- 5.4.5.4 韓国

- 5.4.5.5 オーストラリア

- 5.4.5.6 東南アジア (シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.4.5.7 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況、戦略情報、市場順位/シェア、製品&サービス、最近の動向)

- 6.4.1 Allianz SE

- 6.4.2 Ping An Insurance (Group) Co. of China, Ltd.

- 6.4.3 AXA SA

- 6.4.4 China Life Insurance Co. Ltd.

- 6.4.5 Prudential plc

- 6.4.6 UnitedHealth Group Incorporated

- 6.4.7 Berkshire Hathaway Inc.

- 6.4.8 Zurich Insurance Group AG

- 6.4.9 MetLife, Inc.

- 6.4.10 Japan Post Insurance Co., Ltd.

- 6.4.11 AIA Group Ltd.

- 6.4.12 Chubb Limited

- 6.4.13 Generali Group

- 6.4.14 Munich Reinsurance Company

- 6.4.15 Swiss Re Ltd.

- 6.4.16 Mapfre SA

- 6.4.17 Aviva plc

- 6.4.18 Tokio Marine Holdings, Inc.

- 6.4.19 Discovery Limited

- 6.4.20 Sompo Holdings, Inc.

- 6.4.21 Qatar Insurance Company

- 6.4.22 Sanlam Ltd.

- 6.4.23 Fairfax Financial Holdings Limited

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

生命保険と損害保険は、私たちの生活や事業活動に潜む様々なリスクに備えるための重要な金融商品であり、その役割は多岐にわたります。これらは「保険」という共通の概念を持つ一方で、保障の対象や目的において明確な違いがあります。

まず、生命保険の定義からご説明いたします。生命保険は、人の生死に関して保険金が支払われる保険です。具体的には、被保険者が死亡した場合に遺族に死亡保険金が支払われたり、高度障害状態になった場合に保険金が支払われたりします。また、生存中に病気やケガで入院・手術をした際に給付金が支払われる医療保険や、老後の生活資金を準備するための年金保険なども生命保険の一種です。生命保険は、万一の事態に備える「保障」の機能と、将来の資金を準備する「貯蓄」の機能を併せ持つことが特徴です。

次に、損害保険の定義です。損害保険は、偶然の事故によって生じる財産上の損害を補償する保険です。例えば、自動車事故による車の損害や相手への賠償、火災や自然災害による自宅の損害、旅行中のケガや携行品の盗難などが対象となります。損害保険は、予測不能な事故によって発生する経済的損失をカバーすることを目的としており、基本的に貯蓄性はありません。

これらの保険には、それぞれ多様な種類が存在します。生命保険の主な種類としては、一定期間のみ保障する「定期保険」、一生涯保障が続く「終身保険」、満期時に保険金が支払われる「養老保険」といった死亡保険のほか、病気やケガによる入院・手術に備える「医療保険」、がんに特化した「がん保険」、介護状態になった際に給付される「介護保険」、そして運用実績によって保険金額や解約返戻金が変動する「変額保険」などがあります。一方、損害保険の主な種類としては、自動車事故に備える「自動車保険」、火災や自然災害から建物や家財を守る「火災保険」、地震による損害を補償する「地震保険」(火災保険とセットで加入)、日常生活での賠償責任や旅行中のトラブルに備える「傷害保険」や「旅行保険」などがあります。企業向けには、生産物賠償責任保険(PL保険)や施設賠償責任保険、事業中断保険、サイバー保険なども広く利用されています。

これらの保険は、個人と法人の双方にとって重要な役割を果たします。個人においては、生命保険は家族の生活保障、教育資金、住宅ローン返済、老後資金の準備、医療費や介護費用の備え、さらには相続対策として活用されます。損害保険は、自動車事故による経済的負担の軽減、自宅の損害からの復旧、旅行中のリスクヘッジ、日常生活における予期せぬ賠償責任への対応など、個人の財産と生活を守るために不可欠です。法人においては、生命保険は役員や従業員の福利厚生、退職金準備、事業承継対策、節税対策などに利用されます。損害保険は、事業活動に伴う様々なリスク、例えば製造物責任、施設管理責任、情報漏洩、サイバー攻撃、事業中断、社用車の事故、建物や設備の損害などから企業を守り、安定的な事業継続を支援します。

近年、保険業界ではテクノロジーの進化が著しく、関連技術の導入が進んでいます。特に「インシュアテック(Insurtech)」と呼ばれる保険とテクノロジーを融合させた動きが活発です。人工知能(AI)は、契約審査の自動化、保険金支払い査定の効率化、顧客からの問い合わせ対応(チャットボット)、さらには個々のリスクに応じた商品開発に活用されています。ビッグデータ分析は、顧客の行動パターンやリスク要因を詳細に把握し、よりパーソナライズされた保険商品の提供や、不正請求の検知に役立てられています。モノのインターネット(IoT)技術は、自動車保険におけるテレマティクス(運転データに基づく保険料割引)や、健康増進型保険におけるウェアラブルデバイス(運動量や健康状態に応じた保険料変動)、火災保険におけるスマートホームセンサー(異常検知による早期対応)などに応用され、リスクの「補償」だけでなく「予防」にも貢献しています。ブロックチェーン技術は、契約管理の透明性向上や保険金請求プロセスの効率化・迅速化に寄与すると期待されています。

日本の保険市場は、少子高齢化と人口減少、そして長期にわたる低金利環境という特有の背景に直面しています。これにより、保険料収入の伸び悩みや運用益の確保が課題となっています。また、消費者の保険に対する意識の変化や、デジタルネイティブ世代の台頭により、従来の対面販売中心のビジネスモデルからの転換が求められています。規制面では、金融庁による監督のもと、保険業法に基づいた健全な経営が求められており、国際的なソルベンシー規制(保険会社の支払い能力に関する規制)への対応も進められています。このような状況下で、保険会社は健康増進型保険やP2P(個人間)保険、オンデマンド保険といった新たな商品・サービスの開発、異業種との連携、そしてデジタルチャネルの強化に注力しています。

将来の展望として、保険業界はさらなる変革期を迎えるでしょう。一つは「パーソナライズ化」の進展です。AIやビッグデータ、IoTの活用により、個々の顧客のライフスタイルやリスクプロファイルに合わせた、よりきめ細やかなオーダーメイド型の保険商品が主流となる可能性があります。二つ目は「予防・健康増進」へのシフトです。保険会社は、単にリスクが発生した際に補償するだけでなく、顧客の健康維持や事故予防を積極的に支援するパートナーとしての役割を強化していくでしょう。三つ目は「デジタル化の加速」です。契約から保険金請求までの一連のプロセスがオンラインで完結し、AIによる自動化が進むことで、顧客体験の向上と業務効率化が図られます。また、気候変動、パンデミック、サイバー攻撃といった新たな社会課題に対応するための保険商品の開発も急務となっています。異業種との連携も一層深まり、保険が単体で提供されるだけでなく、様々なサービスと組み合わされたエコシステムの一部となることで、顧客のライフステージ全体をサポートする存在へと進化していくことが期待されます。保険は、単なるリスクヘッジの手段を超え、人々の安心で豊かな生活を支える基盤として、その価値をさらに高めていくことでしょう。