ライフサイエンスツール市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ライフサイエンスツール市場レポートは、タイプ(機器、消耗品、サービス)、テクノロジー(PCRおよびQPCR、サンガーシーケンシング、分離技術など)、アプリケーション(プロテオミクステクノロジー、ゲノムテクノロジーなど)、エンドユーザー(研究機関、診断機関など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ライフサイエンスツール市場の概要

本レポートは、ライフサイエンスツール市場の規模、成長、および競争環境について、2025年から2030年までの期間を対象に詳細な分析を提供しています。市場は、タイプ(機器、消耗品、サービス)、技術(PCR & QPCR、サンガーシーケンシング、分離技術など)、用途(プロテオミクス技術、ゲノミクス技術など)、エンドユーザー(研究機関、診断ラボなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は米ドル建てで提供されています。

市場の主要データ(2025年~2030年)

* 調査期間:2019年~2030年

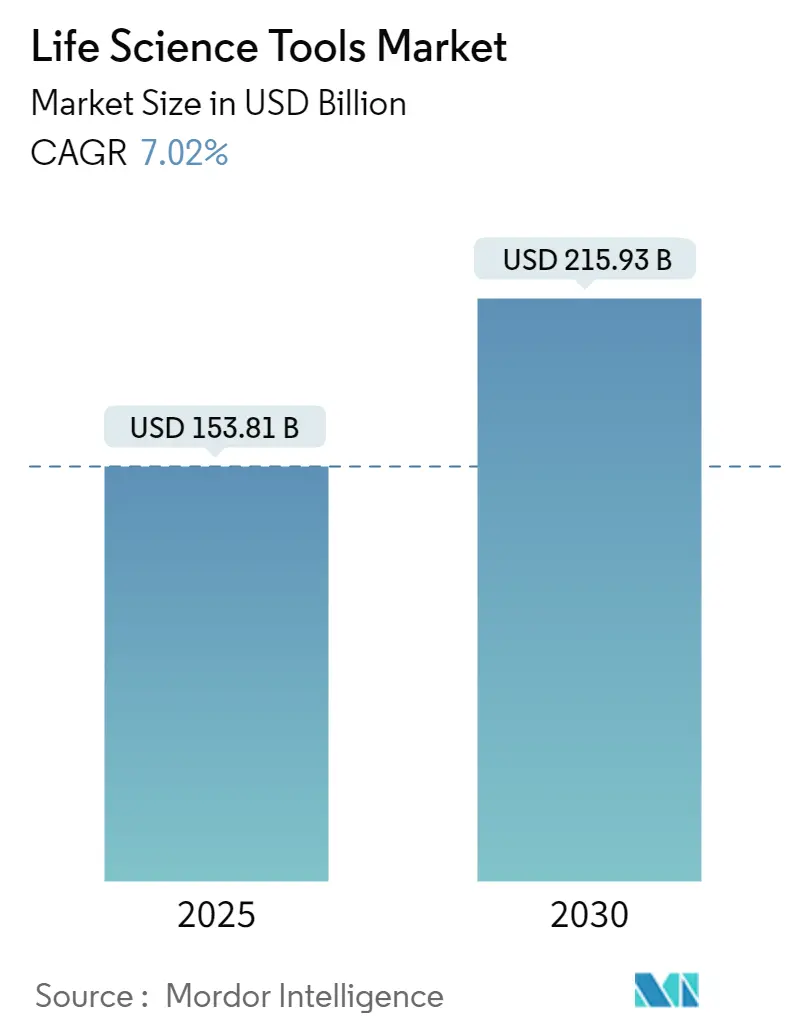

* 市場規模(2025年):1,538.1億米ドル

* 市場規模(2030年):2,159.3億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)7.02%

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

市場概要

ライフサイエンスツール市場は、2025年には1,538.1億米ドルと評価され、2030年には2,159.3億米ドルに達すると予測されており、CAGR 7.02%で成長が見込まれています。精密医療アッセイ、次世代シーケンシング(NGS)プラットフォーム、AI対応ラボ自動化の継続的な採用が、設備投資と消耗品支出を堅調な成長経路に乗せています。

米国議会が2025年に提案した880億米ドルのバイオテクノロジーパッケージのような公共部門の支出増加や、ラボ開発テスト(LDT)に対するFDAの監視強化が、コンプライアンス要件を再形成し、検証済み機器への新たな需要を促進しています。

地域別では、北米が2024年に40.6%のシェアを占め、ライフサイエンスツール市場を牽引し続けています。一方、アジア太平洋地域は、中国、インド、韓国、シンガポールにおける大規模なインフラ投資により、CAGR 11.1%で最も高い成長を遂げています。競争の勢いは依然として強く、既存のサプライヤーは合併、買収、ポートフォリオ拡張を展開してシェアを守り、新たな販路を開拓していますが、サプライチェーンの脆弱性や熟練したバイオインフォマティクス専門家の不足が短期的な見通しを抑制しています。

主要なレポートのポイント

* タイプ別: サービスがCAGR 11.8%で最も急速な拡大を記録し、機器は2024年にライフサイエンスツール市場シェアの44.1%を維持しました。

* 技術別: 次世代シーケンシング(NGS)がCAGR 17.4%で拡大し、PCR & qPCRが2024年にライフサイエンスツール市場規模の23.0%を占めました。

* 用途別: プロテオミクス技術がCAGR 13.5%で進展し、ゲノミクス技術が2024年にライフサイエンスツール市場規模の33.8%を占めました。

* エンドユーザー別: 診断ラボがCAGR 12.2%で最も急速に成長し、研究ラボが2024年にライフサイエンスツール市場シェアの58.5%を占めました。

* 地域別: アジア太平洋地域がCAGR 11.1%で最も高い地域別成長率を示し、北米が40.6%のシェアで最大の地域貢献者であり続けました。

世界のライフサイエンスツール市場の動向と推進要因

1. バイオ医薬品の需要増加と研究資金の拡大

* CAGR予測への影響: +1.80%

* 地理的関連性: グローバル(北米と欧州で最も強い)

* 影響のタイムライン: 中期(2~4年)

* 詳細: 大型分子治療薬への注目が高まり、タンパク質特性評価のための高度な質量分析計や細胞治療研究のための高パラメーターフローサイトメーターの需要が増加しています。米国のARPA-H予算25億米ドルが画期的な医療プラットフォームに充てられるなど、政府の最先端機器へのコミットメントが示されています。欧州のベンチャー資金も増加し、かつては社内で行われていた専門分析を扱う受託研究機関(CRO)への発注を促進しています。これらの要因が設備投資と消耗品支出を加速させ、市場の成長見通しを強化しています。

2. 感染症および遺伝性疾患の発生率上昇

* CAGR予測への影響: +1.50%

* 地理的関連性: グローバル(APACとアフリカでより高い影響)

* 影響のタイムライン: 短期(2年以内)

* 詳細: 2024年にはWHOがサル痘と鳥インフルエンザの活動活発化を警告し、公衆衛生ラボはPCR検査能力を拡大し、マルチプレックスNGSパネルをストックするよう求められました。同時に、英国の全国的な希少疾患スクリーニングにより、ゲノム検査へのアクセスが25%拡大し、自動サンプル前処理システムへの需要が高まっています。感染症の脅威と遺伝性疾患の二重の負担が、スケーラブルで迅速なターンアラウンドプラットフォームの必要性を強化し、臨床および研究環境の両方で市場を推進しています。

3. NGSおよびシングルセル解析プラットフォームの採用増加

* CAGR予測への影響: +1.20%

* 地理的関連性: 北米と欧州が中心(APACにも拡大中)

* 影響のタイムライン: 中期(2~4年)

* 詳細: NovaSeq Xなどのシステムにより、全ゲノム解析コストが200米ドル以下に抑えられ、機関は予算を圧迫することなく大規模なプロジェクトを追求できるようになりました。10x Genomicsのシングルセルイノベーションにより、2024年には機器の導入が40%増加し、腫瘍学や免疫学への応用が拡大しています。これらの変化は、施設が高スループットでデータ集約型のアプローチに合わせてワークフローを再構成することを促し、自動ライブラリビルダーや高性能コンピューティングクラスターの購入を刺激しています。

4. CRISPRベースのコア施設ワークフローの拡大

* CAGR予測への影響: +0.90%

* 地理的関連性: 北米と欧州(APACで台頭中)

* 影響のタイムライン: 長期(4年以上)

* 詳細: 大学や研究機関はCRISPRサービスを制度化し、ロボット液体ハンドラーやGMPグレードのバイオリアクターを使用して毎月数百回の編集を行っています。標準化されたプロトコルはプロジェクトのターンアラウンドを短縮し、消耗品の利用を増加させ、治療用CRISPRは規制環境下での精製カラムや高度な分析への需要を押し上げ、長期的な機器販売を後押ししています。

5. マルチオミクス前処理のためのAI駆動型ハイスループット自動化

* CAGR予測への影響: +0.80%

* 地理的関連性: グローバル(北米が主導)

* 影響のタイムライン: 中期(2~4年)

6. 低中所得国(LMICs)における分散型バイオプロセスラボの出現

* CAGR予測への影響: +0.60%

* 地理的関連性: APAC、MEA、ラテンアメリカ

* 影響のタイムライン: 長期(4年以上)

世界のライフサイエンスツール市場の抑制要因

1. 高度な機器の高額な初期費用

* CAGR予測への影響: -0.40%

* 地理的関連性: グローバル(小規模機関が最も影響を受ける)

* 影響のタイムライン: 短期(2年以内)

* 詳細: 主要な質量分析プラットフォームは100万米ドルを超え、小規模なラボにとっては導入が困難です。学術予算は機器のアップグレードと人員配置のニーズを両立させるのに苦労し、多くの機関が有料のコア施設に依存しています。このような予算圧力は導入を遅らせ、短期的な市場拡大の軌道を希薄化させます。

2. ラボ開発テスト(LDT)に対する厳格な規制要件

* CAGR予測への影響: -0.30%

* 地理的関連性: 北米と欧州(世界中に拡大中)

* 影響のタイムライン: 中期(2~4年)

* 詳細: FDAの2024年LDT規則は、広範な検証と文書化を義務付けており、アッセイの立ち上げ期間を延長し、コンプライアンス費用を増加させています。小規模な診断ラボは、革新的な製品提供から撤退するか、大規模なネットワークと提携することが多く、即時の機器購入を抑制し、成長を鈍化させています。

3. 熟練したバイオインフォマティクス専門家の不足

* CAGR予測への影響: -0.20%

* 地理的関連性: グローバル(APACと新興地域で最も深刻)

* 影響のタイムライン: 中期(2~4年)

4. 輸出規制による試薬サプライチェーンのリスク

* CAGR予測への影響: -0.15%

* 地理的関連性: グローバル(中国が主要サプライヤーである地域で最も影響が大きい)

* 影響のタイムライン: 短期(2年以内)

セグメント分析

タイプ別:サービスがアウトソーシングトレンドを加速

* サービス: 医薬品開発者が固定費を抑え、専門知識を活用するために分析を外部委託した結果、サービスはCAGR 11.8%で最も急速に成長しました。現在、プレミアムなゲノミクスおよびプロテオミクスプラットフォームを備えた受託研究機関は、かつては多額の社内投資を必要としたターンキーワークフローを提供しています。製薬クライアントは迅速な能力拡張とグローバルなサイト展開を重視しており、経常的な手数料収入を促進し、市場を拡大しています。

* 機器: 2024年にはライフサイエンスツール市場シェアの44.1%を維持しました。トップティアの製薬会社や研究大学の間では設備投資パターンが堅調に推移し、消耗品は主要ベンダーの経常収益の約60%を占めました。サービスとバンドルされたハードウェアのリースというハイブリッドモデルが定着しつつあり、一括購入を予測可能な運用支出に転換し、顧客の囲い込みを深めています。

技術別:NGSが従来のシーケンシングを破壊

* 次世代シーケンシング(NGS): 技術拡大をCAGR 17.4%で牽引しました。臨床ラボは、検査を統合し、実行可能な変異を発見できるマルチジーンNGSパネルに、単一遺伝子PCRアッセイをますます置き換えています。米国からシンガポールに至るまでの大規模ゲノミクスプログラムは、機器の更新サイクルを強化し、計算インフラのアップグレードを促進し、市場を維持しています。

* PCR & qPCR: 成長の勢いは譲ったものの、2024年にはライフサイエンスツール市場規模の23.0%を占めました。迅速な病原体検出と遺伝子発現解析におけるその確立された役割は、安定した消耗品の流れを維持しています。フローサイトメトリー、質量分析、高度な分離システムなどの補完技術は、ユーザーの選択肢を広げ、サプライヤーにとって多様な収益の柱を確保しています。

用途別:プロテオミクスが勢いを増す

* プロテオミクス技術: 医薬品開発が機能性タンパク質のアウトプットにシフトするにつれて、CAGR 13.5%で最も強い成長を記録しました。最新の質量分析計は、洗練されたサンプル前処理化学と組み合わせることで、1回の実行で数千のタンパク質を定量できるようになり、バイオマーカー探索やターゲット検証研究を促進しています。市場は、試薬の使用量増加と、無傷タンパク質およびペプチド分析に最適化された高分解能機器への需要から恩恵を受けています。

* ゲノミクス技術: 2024年にはライフサイエンスツール市場規模の33.8%を維持しました。希少疾患、腫瘍学、薬理ゲノミクス向けの臨床シーケンシングは、一貫した収益源であり続けています。高コンテンツイメージングや幹細胞培養システムを含む細胞生物学ソリューションは、ゲノムおよびプロテオミクスに関する洞察を補完し、ラボがワークフローを統合し、支出を拡大するマルチオミクススイートを構築することを奨励しています。

エンドユーザー別:診断ラボが臨床導入を推進

* 診断ラボ: 精密医療プロトコルが日常診療に導入されるにつれて、CAGR 12.2%で拡大しました。ラボは臨床グレードのNGSリグをアップグレードし、レポートのターンアラウンドを短縮するAI支援解釈ソフトウェアを導入しました。ゲノムおよびプロテオミクス検査をカバーする償還フレームワークは、機器の回収期間を短縮し、医療現場での市場を活性化させています。

* 研究ラボ: 公共部門の助成金と製薬R&D支出に支えられ、2024年には58.5%のシェアを占めました。コア施設コンソーシアムは、小規模な部門がプレミアム機器にアクセスできるようにし、利用率を広げ、研究者間でコストを償却しています。産学連携は、共有機器に追加の資本を投入し、長期的な需要を支えています。

地域別分析

* 北米: 2024年にはライフサイエンスツール市場の40.6%を占め、国立衛生研究所(NIH)の資金提供と、米国に本社を置くグローバルツールメーカーの集積に支えられています。ボストンとサンフランシスコのバイオテクノロジー回廊への堅調なベンチャーキャピタル流入は、機器の更新サイクルを強化していますが、老朽化したキャンパスインフラと助成金競争の激化により、成長は中程度の単一桁に留まる可能性があります。

* アジア太平洋: CAGR 11.1%で最も急速に成長している地域です。中国は2024年にバイオテクノロジープログラムに150億米ドル以上を投入し、インドの24億米ドルの注入は分散型ワクチンおよびバイオ医薬品サイトを支援しました。韓国とシンガポールは、世界クラスのシーケンシングおよび細胞治療ハブの構築を続けています。これらのイニシアチブは、高容量NGS、質量分析、自動バイオプロセスへの長期投資を支え、世界のライフサイエンスツール市場に重みを与えています。

* 欧州: マクロ経済の不確実性とエネルギーコストが新たな設備投資プロジェクトに影響を与え、安定した中程度の単一桁の成長を記録しています。ブレグジット後、英国は研究の勢いを維持するために米国との提携を模索し、フランスとスイスはバイオ医薬品分析の拠点であり続けました。ポーランドとチェコ共和国の新興センターはモジュラーラボ形式を採用し、コンパクトな機器とエントリーレベルの消耗品への新たな需要を提供しています。

競争環境

ベンダーの集中度は中程度です。Thermo Fisher Scientific、Danaher Corporation、Agilent Technologiesは、それぞれかなりの、しかし支配的ではない収益ポジションを保持しており、規模を活用してR&Dとグローバル流通に投資しています。Thermo Fisherは2025年2月にSolventumの精製・ろ過事業を41億米ドルで買収し、バイオプロセススイートを拡大し、クロスセルポテンシャルを高めました。Danaherは2024年にGenedataのバイオインフォマティクススタックをポートフォリオに組み込み、統合されたハードウェア・ソフトウェア提案へのシフトを示唆しています。

Oxford Nanopore TechnologiesやPacific Biosciencesなどの挑戦者は、ニッチな腫瘍学や感染症アプリケーションを惹きつける差別化されたシーケンシング化学を追求しています。AI中心のスタートアップは、ハードウェアベンダーと提携してデータ分析のギャップをターゲットにし、解釈エンジンを機器とバンドルすることを目指しています。サプライヤーは、分散型製造、現場展開可能な診断、および完全なワークフロー自動化における未開拓分野に注目しており、これらは既存企業が限定的な浸透しかしていない分野です。

戦略的な動きは、技術ライセンス、地域特化型製造、製薬会社との共同開発提携に及びます。例えば、Thermo Fisherは国立がん研究所とmyeloMATCH試験で提携し、高プロファイルの精密腫瘍学研究にシーケンシングツールを組み込みました。Waters、Bruker、BDはそれぞれ、アプリケーション固有のカラム、イメージングプロファイラー、自動前処理ステーションを発売し、競争上の差別化を強化しながら、対応可能な支出を拡大しています。

最近の業界動向

* 2025年2月: Thermo Fisher ScientificがSolventumの精製・ろ過事業を41億米ドルで買収し、バイオプロセス収益を約10億米ドル増加させ、5年目には1億2,500万米ドルの相乗効果を目指しています。

* 2025年1月: Siemens HealthineersがDotmaticsを51億米ドルで買収し、科学情報学とラボ自動化を統合しました。

* 2024年12月: IlluminaがNovaSeq X Plusを商業発売し、ゲノムあたりのコストを200米ドル以下に抑えました。

* 2024年11月: DanaherがGenedataを買収し、医薬品開発情報学を強化しました。

このレポートは、ライフサイエンスツール市場に関する詳細な分析を提供しています。ライフサイエンスツールとは、バイオテクノロジー、遺伝学、分子生物学、細胞生物学といった様々な分野の研究に用いられる消耗品、機器、試薬、およびその他のサービスを指します。本レポートでは、製品タイプ、技術、用途、エンドユーザー、および地域別に市場を詳細にセグメント化し、各セグメントの市場規模と成長予測(金額ベース)を提示しています。

市場規模の予測によると、ライフサイエンスツール市場は2025年に1,538.1億米ドルに達し、2030年には2,159.3億米ドルに成長すると見込まれており、予測期間中の年平均成長率(CAGR)は7.02%です。

市場の成長を牽引する主な要因としては、バイオ医薬品の需要増加と研究資金の拡大、感染症および遺伝性疾患の発生率上昇、次世代シーケンシング(NGS)およびシングルセル解析プラットフォームの採用拡大、CRISPRベースのコア施設ワークフローの拡張、マルチオミクス前処理におけるAI駆動型ハイスループット自動化の進展、そして低・中所得国(LMICs)における分散型バイオプロセスラボの出現が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、先進機器の高額な初期投資コスト、ラボ開発テスト(LDT)に対する厳格な規制要件、熟練したバイオインフォマティシャン人材の不足、および地政学的な輸出規制に起因する試薬サプライチェーンのリスクが挙げられます。

特に注目すべきは、技術セグメントにおいて次世代シーケンシング(NGS)が2030年まで年平均17.4%という最も高い成長率を示すと予測されている点です。これは、コスト削減と臨床用途の拡大によって推進されています。地域別では、アジア太平洋地域が年平均11.1%で最も高い成長率を記録すると見込まれており、これは公共部門によるバイオテクノロジーへの大規模な投資と製造基盤の構築に支えられています。また、サービスセグメントも年平均11.8%の成長率で拡大しており、製薬・バイオテクノロジー企業が固定費を抑制し、専門的な知識にアクセスするために分析業務を外部委託する傾向が強まっていることが背景にあります。

規制面では、米国FDAが2024年に最終決定したラボ開発テスト(LDT)に関する規則が市場に影響を与えています。この規則により、臨床検査機関におけるバリデーションと文書化の要件が強化され、複雑性とコストが増加すると考えられます。

競争環境については、市場集中度、市場シェア分析、およびThermo Fisher Scientific Inc.、Danaher Corporation、Agilent Technologies Inc.、Illumina Inc.、F. Hoffmann-La Roche Ltdなどを含む主要企業22社の企業プロファイルが詳述されており、各社の事業概要、財務状況、製品と戦略、最近の動向が分析されています。

本レポートでは、市場を製品タイプ(機器、消耗品、サービス)、技術(PCR & qPCR、サンガーシーケンシング、分離技術、フローサイトメトリー、核酸マイクロアレイ、質量分析など)、用途(プロテオミクス、ゲノミクス、細胞生物学など)、エンドユーザー(研究機関、診断機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)別に詳細に分析しています。

市場の機会と将来展望についても、未開拓分野や満たされていないニーズの評価を通じて分析されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品の需要増加と研究資金の拡大

- 4.2.2 感染症および遺伝性疾患の発生率の増加

- 4.2.3 NGSおよびシングルセル解析プラットフォームの採用拡大

- 4.2.4 CRISPRベースのコア施設ワークフローの拡大

- 4.2.5 マルチオミクス調製のためのAI駆動型ハイスループット自動化

- 4.2.6 LMICにおける分散型バイオプロセスラボの出現

-

4.3 市場の阻害要因

- 4.3.1 高度な機器の高額な初期費用

- 4.3.2 ラボ開発テストに対する厳格な規制要件

- 4.3.3 熟練したバイオインフォマティシャン不足

- 4.3.4 地政学的輸出規制による試薬サプライチェーンのリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 機器

- 5.1.2 消耗品

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 PCR & qPCR

- 5.2.2 サンガーシーケンシング

- 5.2.3 分離技術

- 5.2.4 フローサイトメトリー

- 5.2.5 核酸マイクロアレイ

- 5.2.6 質量分析

- 5.2.7 その他のテクノロジー

-

5.3 用途別

- 5.3.1 プロテオミクス技術

- 5.3.2 ゲノミクス技術

- 5.3.3 細胞生物学技術

- 5.3.4 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 研究機関

- 5.4.2 診断機関

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Danaher Corporation

- 6.3.3 Agilent Technologies Inc.

- 6.3.4 Illumina Inc.

- 6.3.5 Becton, Dickinson and Company

- 6.3.6 F. Hoffmann-La Roche Ltd

- 6.3.7 Merck KGaA

- 6.3.8 Bio-Rad Laboratories Inc.

- 6.3.9 Bruker Corporation

- 6.3.10 Qiagen N.V.

- 6.3.11 PerkinElmer Inc.

- 6.3.12 Waters Corporation

- 6.3.13 GE HealthCare Technologies Inc.

- 6.3.14 Abbott Laboratories

- 6.3.15 Sartorius AG

- 6.3.16 Eppendorf AG

- 6.3.17 Tecan Group Ltd.

- 6.3.18 Standard BioTools Inc. (Fluidigm)

- 6.3.19 Oxford Nanopore Technologies plc

- 6.3.20 Pacific Biosciences of California Inc.

- 6.3.21 Shimadzu Corporation

- 6.3.22 Corning Incorporated (Life-Science)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ライフサイエンスツールとは、生命科学分野の研究、開発、製造、品質管理、臨床診断など、多岐にわたる活動を支援する機器、試薬、ソフトウェア、サービス全般を指します。これらは、分子レベルから細胞、組織、さらには個体レベルに至るまで、生命現象を詳細に解析し、操作することを可能にする不可欠な要素です。具体的には、遺伝子シーケンサー、質量分析計、顕微鏡、抗体や酵素などの試薬、バイオインフォマティクスソフトウェアなどが含まれます。これらは、生命現象の解明、疾患原因の究明、新規治療法や医薬品開発の基盤となります。

ライフサイエンスツールの種類は非常に多岐にわたります。機器としては、次世代シーケンサー(NGS)、PCR装置(リアルタイムPCR含む)、質量分析計(LC-MS、GC-MSなど)、クロマトグラフィー装置(HPLC、GCなど)が挙げられます。また、光学顕微鏡、電子顕微鏡、共焦点顕微鏡、超解像顕微鏡、フローサイトメーター、細胞培養装置、バイオリアクター、分光光度計、プレートリーダー、ロボットシステムなども重要なツールです。試薬では、抗体、酵素、プライマー、プローブ、培地、バッファー、DNA/RNA抽出キット、PCR・シーケンス試薬、細胞染色試薬、遺伝子導入試薬などが日常的に使用されます。さらに、バイオインフォマティクスソフトウェア、実験データ管理システム(LIMS)、分子モデリングソフトウェア、各種疾患・遺伝子データベースも不可欠なツール群です。これらのハードウェアとソフトウェア、そして試薬が一体となって、複雑な生命科学研究を支えています。

これらのライフサイエンスツールは、様々な分野で幅広く活用されています。基礎研究では、遺伝子機能解析、タンパク質構造・機能解明、細胞間相互作用、疾患メカニズム究明などに用いられます。医薬品開発では、薬剤標的探索、化合物スクリーニング、前臨床試験、バイオ医薬品製造プロセス開発・品質管理に不可欠です。臨床診断では、遺伝子診断、病原体検出、バイオマーカー測定、個別化医療に向けた遺伝子情報解析などに活用されます。農業分野では品種改良・食品安全検査、環境分野では環境モニタリング・バイオレメディエーション、再生医療分野ではiPS細胞・ES細胞研究、細胞培養、品質評価など、用途は多岐にわたります。これらのツールがなければ、現代の生命科学の進歩はあり得ないと言っても過言ではありません。

ライフサイエンスツールの進化は、関連する様々な先端技術によって加速されています。特に、特定の遺伝子を正確に改変できるゲノム編集技術(CRISPR-Cas9など)は、疾患モデル作製や遺伝子治療への応用が期待されます。AIや機械学習は、データ解析、創薬スクリーニング、画像解析などに活用され、新たな知見導出に貢献します。少量のサンプルで高速・高感度分析を可能にするマイクロ流体技術(Lab-on-a-chip)は、診断・スクリーニング効率を向上させます。シングルセル解析技術や、組織内の細胞の位置情報を保持したまま解析する空間オミクス技術は、生命現象理解に画期的な進歩をもたらします。3D細胞培養や組織工学に応用されるバイオプリンティング技術、大規模データ処理・保存のためのクラウドコンピューティングも、研究の可能性を広げます。

ライフサイエンスツール市場は、世界的に見て急速な成長を遂げています。この成長の背景には、世界的な高齢化社会の進展に伴う慢性疾患への医療ニーズ増大があり、疾患の早期診断や新たな治療法開発が強く求められています。個別化医療・精密医療へのシフトも市場を牽引し、患者個々の遺伝子情報や病態に合わせた最適な治療法選択に、高度な診断・解析技術が不可欠です。バイオ医薬品市場の拡大も重要で、抗体医薬や遺伝子治療薬、細胞治療薬などの開発・製造には特殊なツールが多数必要です。次世代シーケンサーのコスト低下と普及により、ゲノム解析が身近になり、研究開発の裾野が広がっています。新興感染症への迅速な対応も、診断・ワクチン開発ツールの需要を高めます。各国政府による研究開発投資の増加も、市場成長を後押ししています。一方で、高額な初期投資、専門人材不足、データ解析の複雑化、医薬品開発における規制厳格化といった課題も存在します。主要プレイヤーは、サーモフィッシャーサイエンティフィック、ロシュ、アジレント、ダナハー、イルミナ、Becton Dickinson、QIAGENなどで、技術革新と市場拡大を牽引しています。

将来のライフサイエンスツールは、さらなる進化と変革が期待されています。まず、実験プロセスの統合化と自動化が加速し、複数の分析機能を統合したロボットシステムにより、効率性と再現性が向上するでしょう。小型化・ポータブル化も進み、現場での迅速な利用や、リソースが限られた環境での利用拡大が期待されます。AIや機械学習との融合は、データ駆動型研究を推進し、膨大なデータから新たな生物学的知見や創薬ターゲットを効率的に発見することを可能にします。マルチオミクス解析は、ゲノム、トランスクリプトーム、プロテオーム、メタボロームといった複数のオミクスデータを統合的に解析し、生命現象の全体像理解を深め、疾患メカニズム解明や個別化医療の進展に貢献します。デジタルバイオロジーの進展により、仮想空間での実験シミュレーションやインシリコ創薬が現実化し、研究開発期間とコストの大幅削減が期待されます。しかし、ゲノム編集技術などの倫理的・社会的問題への対応も重要です。ライフサイエンスツールは、人類の健康と福祉に貢献する強力な手段として、今後もその重要性を増していくでしょう。