世界のライフサイエンス分析市場:製品種類別、コンポーネント別、導入形態別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

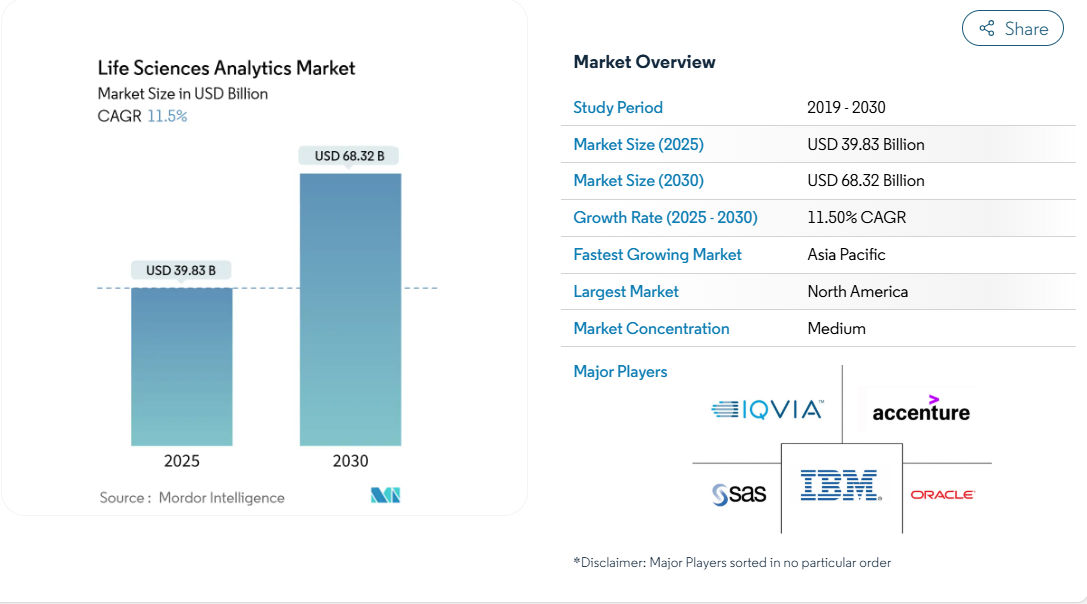

2025年のライフサイエンス分析市場規模は398億3,000万米ドル、2030年には683億2,000万米ドルに達し、2025年から2030年までの年平均成長率は11.5%と予測されています。

その勢いは、増大する生物医学データを、研究、開発、製造、商品化にわたって、高速で信頼性の高い実用的なインテリジェンスに変換することが急務となっていることに起因しています。

クラウドアーキテクチャの採用が加速し、ジェネレーティブAIが進歩し、規制当局が実際のエビデンスを重視することで、発見サイクルが短縮され、上市の成功率が向上しています。

ベンダーは、ゲノム、臨床、商業情報を単一のフレームワークで統合するマルチモーダル・アナリティクスに進出しており、ライフサイエンス企業はデータガバナンスを再設計して規模に応じたコラボレーションをサポートしています。技術大手がこの領域に参入し、AIネイティブのスペシャリストがワークフローのギャップを狙う中、競争は激化しています。

レポートの要点

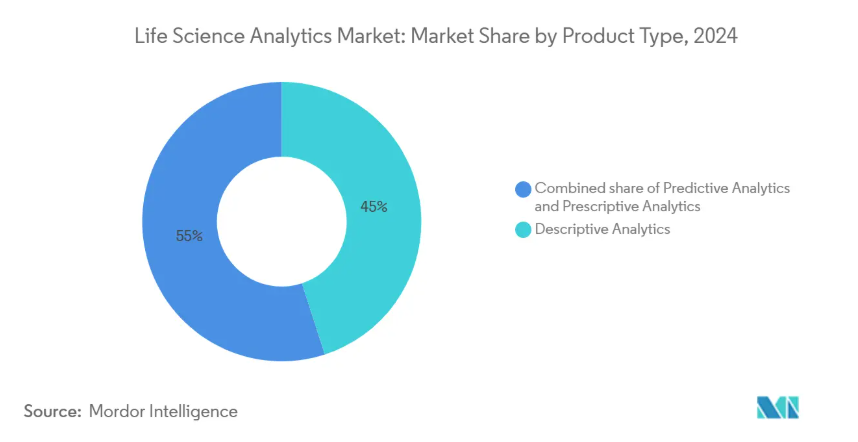

- 製品種類別では、記述的アナリティクスが2024年の売上高シェア45%で首位、2030年までの予測CAGRは記述的アナリティクスが13.5%で最速。

- コンポーネント別では、2024年のライフサイエンス分析市場シェアの55.3%をサービスが占め、2030年までのCAGRはソフトウェア・プラットフォームが11.9%と最速の予測。

- 導入形態別では、オンプレミス・ソリューションが2024年のライフサイエンス分析市場規模の64.8%を占め、クラウド導入が2030年までのCAGRが15.8%と最も急成長すると予測されています。

- アプリケーション別では、研究開発が2024年のライフサイエンス分析市場規模の41.7%を占め、販売、マーケティング、市場アクセスがCAGR 12.8%で最も急速に拡大するアプリケーション分野です。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年にライフサイエンス分析市場シェアの60.2%を占めました。

- 地域別では、北米が2024年に41.3%の売上シェアを獲得し、アジア太平洋地域は2030年まで12.6%のCAGRで成長すると予測されています。

増大する生命科学データの量と複雑性

組織は現在、ペタバイト級の構造化・非構造化生物医学情報を処理しています。単一のグローバルなデータアグリゲータは、すでに64ペタバイト以上を管理しており、現代の分析に必要な規模の劇的な変化が明らかになっています。統合の課題は、単純な集計から、臨床データ、ゲノムデータ、実世界データをつなぐセマンティックモデルの作成へと進化しています。統合されたデータファブリックに投資するチームは、発見サイクルを短縮し、初期段階での成功確率を高めています。ジェネレーティブAIワークフローの急速な普及は、反復的な仮説検証と継続的な学習をサポートするマルチモダル・リポジトリへの需要を強化しています。データの多様性が画像やウェアラブルにまで拡大する中、自動データ整合化を提供するベンダーはライフサイエンス分析市場でシェアを拡大する見込みです。

規制上の義務: イノベーションを推進するコンプライアンス

実際のエビデンスを重視する規制により、データガバナンスはコストセンターからイノベーションの起爆剤に変わりました。メーカーは、安全性シグナルを早期に検出し、ベネフィットとリスクの継続的評価に対する規制当局の期待に応えるため、アナリティクスを市販後調査システムに組み込んでいます[1]。コンプライアンス・ワークフローをインサイトエンジンに転換した企業は、従来は手作業で行っていた報告のためのリソースを取り戻しています。注目すべき成果としては、シグナル検証の迅速化、検査所見の削減、ラベルの拡大をサポートするエビデンスの拡大などが挙げられます。地域間で規制技術スタックを調整する多国籍企業も、成長市場での製品提供を加速しており、ライフサイエンス分析市場の拡大見通しを強めています。

研究開発コストへの圧力: アナリティクス主導の生産性革命

新規治療薬の上市にかかる平均費用は20億米ドルを超え、化合物を早期に失敗させ、勝者を迅速に拡大できるアナリティクスの需要に拍車がかかっています。AIを活用したインシリコ・スクリーニング、ターゲットの優先順位付け、適応的試験デザインにより、採用期間が短縮され、プロトコールの逸脱が減少しています。データ主導のポートフォリオ決定を制度化した企業は、承認確率と上市準備の測定可能な増加を追跡しています。この生産性の向上は製造にも及び、高度な分析がバッチ歩留まりを最適化し、プロセスのドリフトをリアルタイムで検出します。その結果、効率性の向上は利害関係者の信頼を強化し、ハイリスク・ハイリターンの資産に予算を割けるようになり、ライフサイエンス分析市場の着実な複合的成長を支える原動力となっています。

精密医薬品の移行: マルチモーダル・アナリティクスの要件

プレシジョン医薬品は、集団レベルの平均を、ゲノム、プロテオーム、臨床マーカーから導き出される個別化された意思決定に置き換えます。このような医療を提供するには、異種データセットをほぼリアルタイムで統合し、治療法の選択を導くことができるエンジニアリングが必要です[2]。統合された意思決定支援プラットフォームを採用している病院では、診断精度の向上と有害事象の減少が報告されています。製薬スポンサーは、ジェノタイプと表現型の関連性を利用することで、より少ない被験者数で統計的検出力を維持できる層別化試験をデザインしています。開発コストの削減から患者のアドヒアランスの向上まで、さまざまなメリットが連鎖し、ライフサイエンス分析市場の世界的な長期的拡大に拍車をかけています。

データプライバシー規制: コンプライアンスコストの負担

GDPRやCCPAなどの規制は、厳格な同意、保存、移転の規則を導入し、アナリティクスプロジェクトのコンプライアンスのハードルを上げています。多国籍のスポンサーは、地域ごとの規制を満たすために重複したデータ環境を維持する必要があり、運用上のオーバーヘッドが増加します。プライバシー・バイ・デザイン・アーキテクチャ、トークン化、フェデレーテッド・ラーニングは、暴露を軽減する一方で、展開のタイムラインを長くします。ルールは社会的信用を向上させますが、複雑さが増すと実験に時間がかかり、国境を越えたデータプールも制限されるため、ライフサイエンス分析市場の短期的・中期的な成長は抑制されます。

レガシーシステムの統合: 技術的負債の課題

数十年前の臨床試験、ファーマコビジランス、商業情報システムは、多くの場合、最新のAPI統合に抵抗する独自のフォーマットに依存しています。技術的負債は、アナリティクス展開の遅延やメンテナンスコストの上昇につながります。相互運用性の障壁に直面している企業では、洞察を得るまでの時間がかかり、アナリティクスへの投資収益率が低下すると報告されています。先進的な企業では、データメッシュアーキテクチャを導入し、サイロ化を克服するために共通のオントロジーを導入していますが、この移行は、新たなインサイト生成に適用できるリソースを吸収してしまいます。近代化の取り組みが規模を拡大するまで、レガシーな摩擦がライフサイエンス分析市場の拡大を圧迫し続けるでしょう。

セグメント分析

製品種類別: 記述的アナリティクスの基礎から進歩する記述的アナリティクス

記述的アナリティクスは2024年にライフサイエンスアナリティクス市場シェアの45.0%を占め、これは企業が試験のマイルストーン、製造上の逸脱、販売パターンを監視するために遡及的ダッシュボードに依存しているためです。この分野は、過去の文脈がすべての下流モデリングの基礎となるため、依然として中心的な役割を担っています。新たな機能強化には、非技術系ユーザーへのアクセスを拡大する自然言語サマリーや、レビューサイクルを短縮する自動化された根本原因分析などがあります。

しかし、2030年に向けて最も急速に成長するのは処方的アナリティクスです。企業がレポーティングから意思決定のオーケストレーションに軸足を移し、最適化アルゴリズムを試験デザイン、サプライチェーンルーティング、オムニチャネルエンゲージメントに組み込むにつれて、採用が加速します。早期参入企業は、プロトコルの修正を減らし、ターゲットを絞ったキャンペーンで応答率を高めたという記録を残しており、処方的アプローチへの信頼を強めています。統合AIモジュールが成熟し、クラウド容量がユビキタスになるにつれ、処方的ソリューションのライフサイエンス分析市場規模は急速に拡大すると予測されます。アナリストは、10年後までには記述型と処方型の支出のバランスが逆転し、データ主導の意思決定が産業の中核に位置付けられると予想しています。

コンポーネント別: ソフトウェア・プラットフォームがスケーラブルなイノベーションを促進

大規模な実装、カスタマイズ、トレーニングのニーズにより、2024年の売上はサービスが55.3%を獲得。コンサルティングチームがデータクレンジング、モデル開発、ユーザー導入を指導し、持続的なサービス売上を牽引。しかし、プラットフォームの標準化とセルフサービスツールの改善により、純粋なサービス需要は減少しています。

現在、最も増加率が高いのはソフトウェア・プラットフォームです。ベンダーは、データレイク、フィーチャーストア、モデルファクトリ、可視化レイヤーを統合し、エンドツーエンドのワークフローをサポートする統合型製品を提供しています。ローコード・インターフェイスにより、領域専門家はプログラミングなしで予測パイプラインを構築できるようになり、民主化が加速しています。プラットフォームのサブスクリプションに関連するライフサイエンス分析市場規模は、経常収益の可能性とクラウドを介した迅速なグローバル展開から利益を得ています。ソフトウェア・アズ・ア・サービス(SaaS)業界関係者は、設定可能性が広がり、パッケージ化されたコンプライアンス機能が地域間のカスタマイズニーズを抑制するため、5年以内にソフトウェアがサービスを追い越すと予測しています。

展開モード別: クラウドへの移行が生み出す柔軟なキャパシティ

オンプレミス環境の2024年におけるシェアは64.8%。しかし、データ集約型のワークロードは、固定容量の限界を露呈します。企業はピーク時の需要を賄うためにハードウェアに過剰投資しなければならず、その結果、日常業務での利用率が低下することがよくあります。

年平均成長率が最も高いのはクラウドの導入です。強化された暗号化、専用産業ゾーン、検証されたマネージドサービスは、スポンサーがGxPや地域のデータレジデンシー義務に対応するのに役立ちます。クラウドの弾力性は、シミュレーションを多用するディスカバリーや実際の証拠処理において特に価値があります。クラウドソリューションに割り当てられるライフサイエンス分析の市場規模は、ハイブリッドモデルが成熟するにつれてさらに拡大し、機密データを現場に残しながら、計算負荷の高い洞察を仮想プライベートクラウドで実行できるようになります。

アプリケーション別 商業アナリティクスが研究開発の強みを超えて拡大

創薬と臨床業務は最大かつ最も複雑なデータセットを生成するため、研究開発アプリケーションは2024年の売上高の41.7%を占めます。予測登録モデル、適応設計、バイオマーカー主導の患者選択が、研究開発費の継続的な支出を支えています。また、医療当局が分散型臨床試験を採用することで、プロトコールの起草、実施施設の選定、リアルタイムのモニタリングにおけるアナリティクスの利用が促進されています。

販売、マーケティング、市場アクセスアナリティクスは、競争圧力が精密なターゲティングを迫る中、最も急速な成長を示しています。実世界のエビデンスは、医師、支払者、患者へのメッセージングを調整するダイナミックなセグメンテーションエンジンに供給されます。キャンペーンオーケストレーションプラットフォームはチャネルミックスを最適化し、獲得コストを削減しながらエンゲージメントを向上させます。ライフサイエンス分析産業は、処方交渉やリベート構造をシミュレートするプライシング分析の需要が高まっていることから利益を得ています。商品化サイクルが短縮される中、成熟した治療領域でシェアを持続的に拡大するには、データ主導の俊敏性が必須条件となります。

エンドユーザー別:医療機器企業がデジタル導入を加速

製薬・バイオテクノロジー企業は、データチームが定着し研究開発集約度が高いため、2024年の支出額の60.2%を占めています。彼らは標的の発見から上市後の監視までアナリティクスを活用し、ほとんどのベンダーにとって中核顧客としての地位を固めています。

医療機器メーカーは急成長中の顧客グループです。Software-as-a-medical-device とコネクテッド・インプラントはストリーミング・テレメトリーを生成し、データ量を飛躍的に増大させます。高度なアナリティクスは、設計検証、予知保全、アルゴリズム更新のためのエビデンス生成をサポートします。規制機関は現在、機器の申請に実世界データを含めることを推奨しており、採用が加速しています。このため、機器メーカーに関連するライフサイエンス分析市場規模は、製品の複雑性が深まり競争環境が厳しくなるにつれて、2030年まで年間2桁成長を遂げる見込みです。

地域別分析

2024年のライフサイエンス分析市場の41.3%は南米が占め、堅調なバイオ製薬の研究開発パイプライン、広範な実データネットワーク、有利な支払者インセンティブがその基盤となっています。米国は、AIに特化したライフサイエンス分析市場を擁し、地域の需要を独占しています。実臨床でのエビデンス収集と迅速なパスウェイを促進する連邦政府のイニシアチブは、引き続き開発ライフサイクル全体でのアナリティクス採用に拍車をかけています。

アジア太平洋地域は最も急成長している地域で、2025年から2030年までの年平均成長率は12.6%を記録すると予測されています。中国とインドが、臨床試験エコシステムの拡大、精密医療に対する政府のインセンティブ、ベンチャーキャピタルの流入急増でリードしています。国境を越えたライセンス契約により、グローバルな分子が現地のプログラムに導入され、分散した試験運営の調整や異種患者コホートの評価を行うための分析への依存度が高まっています[3]。シンガポールや韓国などの国々は、生物医学AIへの助成金提供を強化しており、地域の勢いをさらに加速させています。

ヨーロッパは依然として影響力のあるプレーヤーです。ドイツ、英国、フランスの強力な学術ネットワークが新たな分析手段を生み出し、欧州医薬品庁(European Medicines Agency)が新たなエビデンスの種類に対してオープンであることがプラットフォームの需要を後押ししています。GDPRの厳格な要件は即時の拡大を抑制しますが、プライバシー保護計算の進歩を促します。中東、アフリカ、南米では、小規模ながら加速度的に製造拠点と研究協力が拡大し、将来のライフサイエンス分析市場成長の舞台が整いつつあります。

競争環境

ライフサイエンス分析市場では、上位10社が世界売上高の57.1%を占めており、その集中度は緩やかです。シェアはIQVIAが28.43%でトップ、次いでOptumが26.92%、Medidataが18.07%、IBM Watson Healthが10.31%です。データ資産と領域で訓練されたAIモデルにおける規模の優位性は、企業規模の展開が必要な場合、これらのプレーヤーに対する買い手の選好を確実なものにしています。

戦略的提携が競争力を形成 IQVIAはセールスフォースとの協業を強化し、ライフサイエンス・クラウドを共同開発しています。ゲノム・データ企業とクラウド・ハイパースケーラー間の同様のパートナーシップは、連携分析を加速し、インフラのオーバーヘッドを削減することを目的としています。

ホワイトスペースの機会は依然として豊富です。AIネイティブの新興企業は、自律的に実験をルーティングするマルチモーダルエージェントフレームワークや、生データを移動させることなく国境を越えた研究を可能にするプライバシー第一のアーキテクチャなど、満たされていないニーズをターゲットにしています。技術の差別化の中心は、説明可能性、監査可能性、領域固有のモデル動物園です。既存ベンダーは買収や社内インキュベーターで対応し、ライフサイエンス分析市場全体における持続的な競争と継続的なイノベーションを示しています。

最近の産業動向

- 2025年4月 シーメンスAGがDotmaticsを51億ドルで買収、AI搭載ソフトウェアとデジタルツイン技術をライフサイエンス分野に拡大

- 2025年4月 2025年4月:ロシュが医薬品・診断薬製造拡大のためアメリカ8州にわたり500億ドルの投資を発表

- 2025年4月 GeneDx社がFabric Genomics社を最大3300万米ドルで買収することで合意。

- 2025年3月 2025年3月:アステラス製薬と安川電機が細胞治療製造の自動化に向けて3,000万米ドルの合弁会社を設立

- 2025年1月 Quanterix CorporationがAkoya Biosciencesの買収を発表、超高感度タンパク質バイオマーカー検出の統合プラットフォームを構築

- 2025年1月 2025年1月:エヌビディアがIQVIA、イルミナ、メイヨークリニックとの提携を発表、医薬ワークフローにおけるAI活用を拡大

ライフサイエンス分析産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 生命科学データ(オミックス、イメージング、RWE)の増大と複雑化

4.2.2 データ中心の医薬品開発と市販後調査に対する規制の義務化

4.2.3 高まる研究開発コスト圧力が分析主導の生産性向上を促進

4.2.4 マルチモーダル分析を必要とする精密・個別化医薬品への移行

4.2.5 バイオ製薬企業全体のクラウドとデジタル変革への取り組み

4.2.6 アナリティクス専門ベンダーとAI対応CROへのアウトソーシング急増

4.3 市場の阻害要因

4.3.1 細分化されたデータランドスケープとレガシーシステムとの相互運用性の障壁

4.3.2 世界の厳しいデータプライバシー規制とコンプライアンスコスト

4.3.3 高度分析プラットフォームへの高額な初期投資とROIの不確実性

4.3.4 領域に特化したアナリティクス人材の不足と変更管理の課題

4.4 規制の見通し

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 記述的分析

5.1.2 予測分析

5.1.3 記述的分析

5.2 コンポーネント別

5.2.1 ソフトウェアプラットフォーム

5.2.2 サービス

5.3 導入形態別

5.3.1 オンプレミス

5.3.2 クラウドベース

5.4 アプリケーション別

5.4.1 研究開発(前臨床、臨床フェーズI~III)

5.4.2 ファーマコビジランス&セーフティ

5.4.3 サプライチェーンと製造QA/QC

5.4.4 営業、マーケティング、市場参入

5.4.5 商業的リアルワールドエビデンス/HEOR

5.5 エンドユーザー別

5.5.1 製薬・バイオテクノロジー企業

5.5.2 医療機器企業

5.5.3 その他のエンドユーザー

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 IQVIA

6.3.2 SAS Institute Inc.

6.3.3 Oracle Corporation

6.3.4 IBM Corporation

6.3.5 Accenture PLC

6.3.6 Cognizant Technology Solutions

6.3.7 Microsoft Corporation

6.3.8 Veeva Systems Inc.

6.3.9 Clarivate

6.3.10 SAP SE

6.3.11 MaxisIT Inc.

6.3.12 ExlService Holdings, Inc.

6.3.13 Wipro Limited

6.3.14 TAKE Solutions Ltd.

6.3.15 Optum Life Sciences

6.3.16 Dassault Systmes

*** 本調査レポートに関するお問い合わせ ***