ライフサイエンスBPO市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ライフサイエンスBPO市場レポートは、サービスタイプ(CRO、CDMO/CMO、規制BPO、医薬品安全性監視BPO、商業サポート、サプライチェーンBPO)、エンドユーザー(製薬、バイオテクノロジー、医療機器、学術機関)、アウトソーシングモデル(FSO、FSP、タクティカル、ハイブリッド)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ライフサイエンスBPO市場の概要と成長トレンド(2025年~2030年)

# 1. はじめに:市場の全体像と成長予測

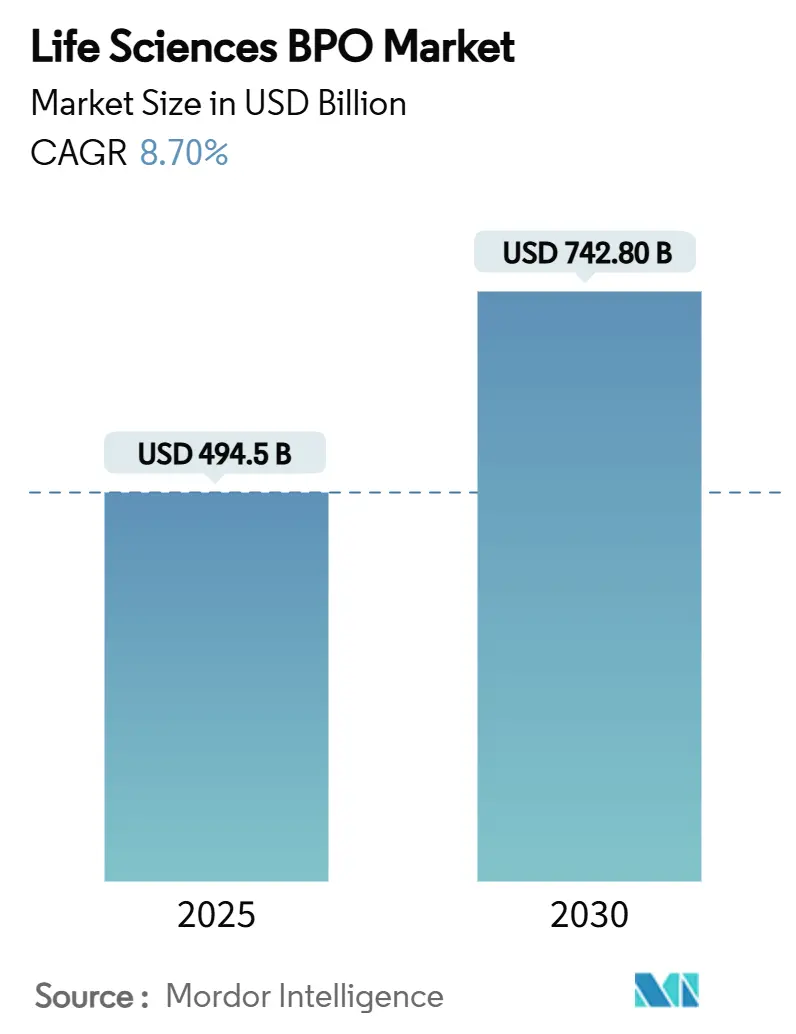

ライフサイエンス分野におけるビジネスプロセスアウトソーシング(BPO)市場は、2025年には4,945億米ドルに達し、2030年には7,428億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.70%と見込まれています。この力強い成長は、アセットライトな事業モデルへの移行、薬剤価格への圧力の高まり、そして複雑化する研究開発(R&D)パイプラインといった要因が、アウトソーシングを単なる戦術的なコスト削減手段から、ライフサイエンス企業にとって構造的な要件へと変化させていることを反映しています。

契約研究機関(CRO)は引き続き外部委託された臨床開発の基盤としての役割を担っていますが、バイオ医薬品、抗体薬物複合体(ADC)、細胞・遺伝子治療(CGT)といった分野が専門的な能力への需要を押し上げているため、契約開発製造機関(CDMO/CMO)はより速いペースで規模を拡大しています。現在の取引構造では統合されたフルサービスパートナーシップが主流ですが、企業が重要なタスクに対するより厳密な管理を求める場合、機能サービスプロバイダー(FSP)契約が支持を集めています。地域別に見ると、北米が市場を牽引していますが、インドのCDMOエコシステムの成長や「チャイナ・プラス・ワン」戦略による多様化を背景に、アジア太平洋地域がその差を縮めています。Novo HoldingsによるCatalentの165億米ドルでの買収に代表される統合の動きは、競争環境を激化させ、将来的な生産能力の確保に関する懸念を引き起こしています。

# 2. 主要な市場動向と推進要因

ライフサイエンスBPO市場の成長を牽引する主な要因は以下の通りです。

* 研究開発費の増加と治験の複雑化(CAGRへの影響:+2.10%):

新薬開発には平均23億米ドル、治験期間は12年を超えることが多く、外部の専門知識への魅力が増しています。特に腫瘍学分野では、バイオマーカー主導のデザインが狭い患者プール、リアルワールドエビデンス、腫瘍特異的分析を必要とし、これらを専門CROが社内チームよりも効率的に提供できます。また、インフレ抑制法(IRA)の価格規定は、企業が業務効率を通じて利益を維持することを奨励し、アウトソーシングへのコミットメントを深めています。抗体薬物複合体や自家細胞治療などの先進的なモダリティは、クリーンルーム、シングルユースシステム、規制に関するノウハウを必要とし、これらを所有するスポンサーは少ないため、サービスプロバイダーが開発バリューチェーンにさらに組み込まれています。

* 薬剤価格圧力による費用対効果の高いアウトソーシング(CAGRへの影響:+1.80%):

米国における法規制や欧州の医療技術評価の厳格化により、償還経路が狭まり、スポンサーはコスト構造を厳しく見直すことを余儀なくされています。アウトソーシングは、従来の製造だけでなく、ファーマコビジランス、薬事、さらには商業業務にまで拡大しており、大規模な多機能ベンダーは、完全に社内で行う場合に比べて15~25%のコスト削減を実現しています。ベンチャーキャピタルから資金提供を受けているバイオテクノロジー企業は、キャッシュバーン率に敏感であるため、戦略的自律性を維持しつつ、進捗に合わせてコストを調整できるマイルストーンベースのFSP契約を選択する傾向が強まっています。

* バイオ医薬品および細胞・遺伝子治療(CGT)パイプラインによる専門CRO/CDMO能力の必要性(CAGRへの影響:+2.30%):

契約製造業者は、2024年の43%から2028年には世界のバイオ医薬品生産能力の54%を占めるようになると予測されており、アウトソーシングへの決定的なシフトを示しています。並行して、細胞・遺伝子治療市場は、ウイルスベクター製造施設、個別化されたサプライチェーン、規制に関する専門知識に対する緊急のニーズを生み出しています。大手製薬企業はこれらのモダリティ固有の要求に対応する準備が不足しているため、高度なクリーンルームと資格のある人員を持つCDMOへの長期的な依存が生じています。Samsung BiologicsやWuXi Biologicsのような大手企業はアジアでの拠点を拡大し続けていますが、提案されているBIOSECURE Actによる潜在的な混乱は、管轄区域のリスクを浮き彫りにしています。

* 規制遵守アウトソーシングの急増(eCTD v4.0、IDMPなど)(CAGRへの影響:+1.20%):

eCTD v4.0への移行、医薬品識別(IDMP)義務、および進化する市販後安全性義務により、コンプライアンス業務はより重く、より技術的になっています。専門の薬事部門を持たないスポンサーは、自動化された文書管理、AIを活用した申請分析、およびグローバルな保健当局との連携サポートを提供する専門ベンダーを利用する傾向が強まっています。多くの中堅および新興バイオテクノロジー企業にとって、薬事アウトソーシングは、社内の専門知識が不足し、維持コストが高いため、選択肢から必要不可欠なものへと変化しています。

# 3. 市場の抑制要因

市場の成長を抑制する要因も存在します。

* データセキュリティと知的財産漏洩への懸念(CAGRへの影響:-1.30%):

ライフサイエンス企業に対するサイバー攻撃は、2023年に平均482万米ドルの損害をもたらしており、これは業界平均を大きく上回るため、データ保護は経営層レベルの課題となっています。BPO契約は、独自のプロトコル、患者データ、製造設計図が複数のIT環境を通過するため、追加のリスクベクトルを導入します。クラウドホスト型eClinicalプラットフォームやAIエンジンの台頭は脅威の表面を広げ、プロバイダーにゼロトラストアーキテクチャや積極的な第三者リスク評価体制の採用を強いています。

* 進化するデータプライバシー法(GDPR、HIPAA 2026年改正など)(CAGRへの影響:-0.80%):

欧州健康データ空間規制(EHDS)やドイツの健康データ利用法は、同意、匿名化、データ転送に関する新たな要件を追加しています。2026年のHIPAA改正で予想される並行する米国の改革は、AI由来のインサイトにも保護を拡大する可能性があり、スポンサーとプロバイダーの両方の環境で大幅なシステムアップグレードを余儀なくされます。複数の管轄区域にわたるコンプライアンスの調整は、間接費を増加させ、オフショアコストのメリットを一部損ない、グローバルな規制対応能力を持たないベンダーを失格させる可能性があります。

# 4. セグメント分析

* サービスタイプ別:製造分野の勢いが成長を後押し

2024年、CROサービスはライフサイエンスBPO市場全体の収益の43.6%を占め、このセグメントの成熟度を示しています。しかし、CDMO/CMOサービスは11.3%のCAGRで成長しており、無菌スイート、ウイルスベクターライン、シングルユースバイオリアクターを必要とする資本集約的なバイオ医薬品および細胞治療プログラムに牽引されています。スポンサーは、数十億ドル規模の工場投資を避け、複雑なモダリティに関する規制ノウハウにアクセスするためにアウトソーシングを利用しています。一方、規制・メディカルアフェアーズのアウトソーシングは、多くの社内チームでは対応できないメタデータ豊富な申請を必要とするeCTD v4.0の採用から恩恵を受けています。

* エンドユーザー別:バイオテクノロジー企業の需要が大手製薬企業を上回る

2024年、製薬企業は収益の57.1%を占めましたが、その成長は、すでに非中核機能の大部分を外部委託している企業が多いため、鈍化しています。対照的に、バイオテクノロジー企業は8.4%のCAGRで成長しており、ベンチャーキャピタルから資金提供を受けている企業が、外部のCRO、CDMO、規制パートナーに大きく依存する資本効率の高い開発モデルに移行しているためです。アセットライトなバイオテクノロジー戦略は、FSPおよびモジュラーアウトソーシング形式と合致しており、これらのスポンサーは主要な意思決定を管理しつつ、固定費への露出を軽減できます。

* アウトソーシングモデル別:機能サービスが優勢に

フルサービス契約は、複雑なプログラム全体で単一ベンダーの責任を重視するスポンサーが多いため、2024年に46.2%と依然として最大のシェアを占めています。しかし、企業が俊敏性、価格の柔軟性、高価値タスクに対する詳細な管理を求めるため、FSPモデルは9.8%のCAGRで上昇しています。FSP契約は、モニタリングや統計だけでなく、細胞治療サプライチェーン管理やAI駆動型データサイエンスポッドなどの専門機能にまで拡大しています。

# 5. 地域別分析

* 北米:

2024年、北米はライフサイエンスBPO収益の41.6%を占め、広範な臨床試験エコシステム、FDA経路に関する深い規制専門知識、2025年に計画されている1,600億米ドルのバイオ製造投資に支えられています。ベンチャー資金の回復は、ほぼ完全にアウトソーシングに依存する中小企業のパイプラインを後押ししています。しかし、提案されている米国の法案であるBIOSECURE Actは、特定の中国サプライヤーへの依存を抑制する可能性があり、スポンサーのサプライチェーンにおける緊急時計画を強制しています。

* 欧州:

欧州は、今後導入される欧州健康データ空間(EHDS)による規制調和から恩恵を受けており、これにより国境を越えた臨床データ転送が簡素化され、以前は他地域で行われていたR&D段階が誘致されています。ドイツの健康データ利用法は、研究用のデータセットを一元化し、CROやデータ分析プロバイダーに豊富な縦断的情報への事前承認されたアクセスを提供しています。東欧へのニアショアリングは、地理的近接性と適度なコストメリットを組み合わせることで勢いを増しています。

* アジア太平洋:

アジア太平洋地域は、インドが5年以内にCDMO輸出収益を倍増させるという野心と、中国の確立されたバイオ製造インフラに牽引され、2030年までに8.5%のCAGRで最速の成長を遂げると予測されています。Samsung BiologicsやWuXi Biologicsは数十億ドル規模の拡張を続けていますが、地政学的な逆風は米国向けのサプライラインに不確実性をもたらしています。東南アジア諸国は、英語を話す人材と有利な賃金構造を活用し、バックオフィス業務のファーマコビジランスおよびデータ管理ハブを提供しています。

# 6. 競争環境

業界の構造は統合によって再編されています。Novo HoldingsによるCatalentの165億米ドルでの買収は、主要な独立系プレーヤーを消滅させ、充填・仕上げ業務における生産能力のボトルネックへの懸念を煽りました。IQVIA、Labcorp、Thermo Fisher Scientificなどの大規模プレーヤーは、ラボ、データサイエンス、製造サービスを統合したプラットフォームを活用してシェアを維持しています。中堅の専門企業は、深い治療領域への集中、機敏なプロジェクトガバナンス、AIを活用したワークフローを通じて差別化を図り、コングロマリットの下に大規模プロジェクトが集中する中で、切り出し作業の機会を狙っています。

戦略的パートナーシップとリスク共有契約は現在主流となっています。スポンサーは、マイルストーン連動型報酬や成果ボーナスを日常的に設定し、プロバイダーにインセンティブと社内品質システムを整合させるよう促しています。技術導入も競争の場となっており、サイト選定、プロトコル生成、自動申請作成のための独自のAIエンジンを持つ企業は、急速に変化するバイオテクノロジー顧客に響く測定可能なサイクルタイムの優位性を主張しています。Samsung BiologicsのマルチトレインバイオリアクターキャンパスやThermo FisherのmRNA施設建設などの生産能力投資は、バイオ医薬品需要に対する長期的な自信を示しています。

しかし、競争リスクは依然として存在します。主要なオフショア拠点における賃金インフレは利益を圧迫し、地域的なデータ主権法はコンプライアンスコストを増加させます。小規模ベンダーは、エスカレートするセキュリティおよびプライバシー要件を満たすのに苦労するため、M&Aのターゲットとなる可能性があります。全体として、市場は中程度の集中度を示しており、上位5社の合計収益シェアは約35%であり、専門チャレンジャーや地域チャンピオンが成長する余地を残しています。イノベーション、実行品質、規制上の信頼性が、2030年までのライフサイエンスBPO市場の成長における相対的な利益を決定するでしょう。

# 7. 主要企業と最近の業界動向

主要企業:

* IQVIA

* Labcorp (Covance)

* Thermo Fisher Scientific (PPD)

* Parexel

* ICON plc

最近の業界動向:

* 2024年12月: Novo HoldingsがCatalentを165億米ドルで買収を完了。これはライフサイエンスBPO史上最大の取引であり、CDMO市場の統合を進め、製薬顧客の間で生産能力に関する懸念を引き起こしました。

* 2024年7月: Agilent Technologiesが契約サービスプロバイダーのBiovectraを9億2,500万米ドルで買収し、バイオファーマソリューションポートフォリオを拡大し、無菌充填・仕上げおよびmRNA製造能力をBPOサービスに追加しました。

* 2024年2月: Labcorp Drug Development (Fortrea)が東欧に新たな臨床試験サイトネットワークを設立し、25の治験実施施設を追加して、グローバル試験の患者募集能力を強化しました。

本レポートは、ライフサイエンスBPO(ビジネスプロセスアウトソーシング)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な促進要因と阻害要因、競争環境、そして将来の展望について包括的に記述しています。

ライフサイエンスBPO市場は、2025年には4,945億ドルに達し、2030年には年平均成長率(CAGR)8.70%で7,428億ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 研究開発費の増加と臨床試験の複雑化。

* 薬剤価格への圧力が高まる中、費用対効果の高いアウトソーシングへの需要。

* バイオ医薬品および細胞・遺伝子治療(CGT)のパイプライン拡大に伴う、専門的なCRO(医薬品開発業務受託機関)/CDMO(医薬品開発製造受託機関)能力の必要性。

* ECTD V4.0やIDMPといった規制遵守要件の強化によるアウトソーシングの急増。

* 中堅バイオテクノロジー企業のIPOブームが、柔軟なFSP(機能サービスプロバイダー)契約を促進していること。

* 生成AIを活用したプロトコル設計が、モジュール型BPOの加速に貢献していること。

一方で、市場の成長を阻害する要因も存在します。

* データセキュリティと知的財産(IP)漏洩に関する懸念。

* GDPRや2026年に更新予定のHIPAAなど、進化するデータプライバシー法への対応の複雑化。

* 為替変動や賃金インフレにより、オフショアアウトソーシングのコスト優位性が低下していること。

* 米国およびEUにおけるESG(環境・社会・ガバナンス)重視の動きによるリショアリング(国内回帰)圧力。

サービスタイプ別では、CDMO/CMOサービスが2030年まで年平均成長率11.3%で最も急速に成長すると見込まれています。これは、バイオ医薬品や細胞・遺伝子治療が資本集約的な製造能力を必要とすることに起因しています。

エンドユーザー別では、バイオテクノロジー企業が資産を軽量化するモデルを採用し、臨床プログラムを進めるために外部の専門知識に依存する傾向が強いため、アウトソーシング支出が年平均成長率8.4%で増加しています。

アウトソーシングモデルとしては、フルサービスアウトソーシング(FSO)、機能サービスプロバイダー(FSP)、戦術的/プロジェクトベース、ハイブリッドおよびキャプティブモデルが分析されています。特に、中堅バイオテック企業のIPOブームは柔軟なFSP契約を優遇する傾向にあります。

地理的分析では、北米、ヨーロッパ、アジア太平洋(中国、日本、インド、韓国、オーストラリアを含む)、中東・アフリカ、南米の各地域が詳細に調査されています。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイル(IQVIA、Labcorp、Thermo Fisher Scientific、Parexel、ICON plc、Charles River Laboratories、Syneos Health、Wuxi AppTec、Genpact、Accenture、Cognizant、WNS Global Services、Infosys BPM、Lonza、Samsung Biologics、Catalent、Piramal Pharma Solutions、Eurofins Scientific、Medpace Holdingsなど)が含まれています。

特に、Novo HoldingsによるCatalentの165億ドルでの買収は、主要な独立系CDMOが市場から姿を消し、製造能力への懸念を強め、大規模な統合の傾向を浮き彫りにしました。また、データプライバシー法の更新は、高度なセキュリティインフラを持つ大規模なBPOベンダーに有利に働くでしょう。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 研究開発費の増加と試験の複雑化

- 4.2.2 医薬品価格圧力による費用対効果の高いアウトソーシングの推進

- 4.2.3 バイオ医薬品およびCGTパイプラインにおける専門CRO/CDMO能力の必要性

- 4.2.4 規制遵守アウトソーシングの急増 (ECTD V4.0, IDMP)

- 4.2.5 中堅バイオテックIPOブームが柔軟なFSP契約を促進

- 4.2.6 生成AIを活用したプロトコル設計がモジュラーBPOを加速

- 4.3 市場の阻害要因

- 4.3.1 データセキュリティとIP漏洩の懸念

- 4.3.2 進化するデータプライバシー法 (GDPR, HIPAA 2026年更新)

- 4.3.3 通貨と賃金インフレによるオフショアコスト優位性の低下

- 4.3.4 米国/EUにおけるESG主導のリショアリング圧力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額, 10億米ドル)

- 5.1 サービスタイプ別

- 5.1.1 医薬品開発業務受託 (CRO)

- 5.1.2 医薬品開発製造受託 (CDMO/CMO)

- 5.1.3 薬事・メディカルアフェアーズBPO

- 5.1.4 医薬品安全性監視 / 安全性BPO

- 5.1.5 商業、営業、マーケティングサポート

- 5.1.6 サプライチェーン・ロジスティクスBPO

- 5.2 エンドユーザー別

- 5.2.1 製薬会社

- 5.2.2 バイオテクノロジー企業

- 5.2.3 医療機器会社

- 5.2.4 学術・研究機関

- 5.3 アウトソーシングモデル別

- 5.3.1 フルサービスアウトソーシング (FSO)

- 5.3.2 機能別サービスプロバイダー (FSP)

- 5.3.3 戦術的 / プロジェクトベース

- 5.3.4 ハイブリッド&キャプティブモデル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 IQVIA

- 6.3.2 Labcorp (Covance)

- 6.3.3 Thermo Fisher Scientific (PPD)

- 6.3.4 Parexel

- 6.3.5 ICON plc

- 6.3.6 Charles River Laboratories

- 6.3.7 Syneos Health

- 6.3.8 Wuxi AppTec

- 6.3.9 Genpact

- 6.3.10 Accenture

- 6.3.11 Cognizant

- 6.3.12 WNS Global Services

- 6.3.13 Infosys BPM

- 6.3.14 Lonza

- 6.3.15 Samsung Biologics

- 6.3.16 Catalent

- 6.3.17 Piramal Pharma Solutions

- 6.3.18 Eurofins Scientific

- 6.3.19 Medpace Holdings

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ライフサイエンスBPOとは、製薬、バイオテクノロジー、医療機器、ヘルスケアといったライフサイエンス分野の企業が、研究開発、臨床開発、製造、薬事、営業・マーケティング、さらには人事や経理といった管理部門に至るまで、自社のビジネスプロセスの一部または全部を外部の専門企業に委託するビジネスモデルを指します。これは、企業がコア業務に集中し、非コア業務の効率化、コスト削減、専門性の活用、変動する業務量への柔軟な対応などを目的として導入されます。高度な専門知識と厳格な規制順守が求められるライフサイエンス業界において、外部の専門家や最新技術を活用することで、競争力強化とイノベーション加速を図る重要な戦略となっています。

ライフサイエンスBPOのサービスは多岐にわたります。主な種類としては、まず「研究開発BPO」が挙げられます。これには、文献調査、データ入力・管理、実験支援、化合物合成、スクリーニング、前臨床試験のデータ解析などが含まれます。次に、「臨床開発BPO」は、臨床試験データ管理(CDM)、統計解析、メディカルライティング、薬事申請支援、安全性情報管理(PV)、モニタリング支援など、医薬品開発の根幹をなす業務をカバーします。CRO(医薬品開発業務受託機関)の業務と重なる部分も多いですが、BPOはより特定のプロセスに特化して提供されることもあります。さらに、「製造・品質管理BPO」では、GMP/GCP関連文書作成、品質保証(QA)、品質管理(QC)試験、サプライチェーン管理支援などが提供されます。「営業・マーケティングBPO」では、MR(医薬情報担当者)活動支援、コールセンター業務、市場調査、プロモーション資材作成などが行われます。また、一般的な「管理部門BPO」として、人事、経理、ITサポート、法務、総務といったバックオフィス業務も含まれます。これらのサービスは、企業のニーズに応じて柔軟に組み合わせられ、提供されます。

ライフサイエンスBPOは、様々な企業で活用されています。例えば、大手製薬企業は、新薬開発のスピードアップやグローバル展開における各国の複雑な規制への対応、あるいは非コア業務の効率化のためにBPOを活用します。これにより、自社の貴重なリソースを創薬研究や戦略的な意思決定といったコア業務に集中させることが可能になります。一方、リソースが限られるバイオベンチャー企業にとっては、高度な専門性を持つ外部機関に業務を委託することで、自社で専門人材を抱えることなく、研究開発を効率的に推進できるという大きなメリットがあります。医療機器メーカーは、薬事申請の複雑化や品質管理体制の強化に対応するため、BPOサービスを利用することが増えています。また、CRO自身も、特定の専門業務(例:高度な統計解析や専門的なメディカルライティング)をさらに外部のBPOベンダーに委託し、自社のリソースを最適化するケースも見られます。このように、ライフサイエンスBPOは、専門人材の不足解消、変動する業務量への柔軟な対応、グローバルな規制要件への対応、固定費の変動費化、最新技術やノウハウの活用といった多岐にわたる課題解決に貢献しています。

ライフサイエンスBPOの進化を支え、その価値を高めているのが、様々な関連技術の進展です。特に注目されるのは、AI(人工知能)の活用です。AIは、膨大な文献からの情報抽出、画像解析による病理診断支援、創薬ターゲットの探索、臨床試験デザインの最適化、安全性情報のスクリーニングなど、多岐にわたる業務でその能力を発揮し、BPOサービスの高度化に貢献しています。RPA(ロボティック・プロセス・オートメーション)は、データ入力、レポート作成、申請書類作成支援といった定型業務の自動化を可能にし、業務効率を大幅に向上させます。ビッグデータ解析技術は、オミックスデータ、リアルワールドデータ(RWD)、電子カルテデータなどを統合・解析することで、創薬や個別化医療の推進に不可欠な知見を提供します。クラウドコンピューティングは、データの安全な共有、共同作業の促進、システム構築の柔軟性と拡張性をもたらし、グローバルなBPO展開を可能にしています。さらに、ブロックチェーン技術は、臨床試験データの透明性や信頼性の確保、サプライチェーンの追跡可能性向上に寄与し、IoT(モノのインターネット)は、ウェアラブルデバイスからの生体データ収集や研究室の機器管理などに応用され、新たなデータ収集と管理の可能性を広げています。これらの技術は、BPOベンダーが提供するサービスの質と効率を飛躍的に向上させ、ライフサイエンス企業のイノベーションを加速させる原動力となっています。

ライフサイエンスBPO市場が拡大している背景には、いくつかの重要な要因があります。まず、新薬開発コストの高騰と成功確率の低下が挙げられます。研究開発の難易度が増す中で、企業はより効率的な開発プロセスを模索しており、外部の専門性を活用するBPOへの需要が高まっています。次に、グローバル競争の激化です。世界市場で優位に立つためには、迅速な開発と市場投入が不可欠であり、BPOは開発期間の短縮に貢献します。また、各国の薬事規制の複雑化と厳格化も大きな要因です。専門的な知識と経験が求められる規制対応は、BPOベンダーの得意とするところです。デジタル化の進展により、データ駆動型のアプローチが主流となり、ビッグデータ解析やAIを活用したBPOサービスの価値が高まっています。さらに、データサイエンティスト、統計家、薬事専門家といった高度な専門人材の不足も深刻であり、外部のBPOベンダーに頼らざるを得ない状況が生まれています。近年では、パンデミックの影響により、遠隔での業務遂行やサプライチェーンの再構築の必要性が認識され、BPOの柔軟性が再評価されています。これらの要因が複合的に作用し、企業が自社の強みに特化し、非コア業務を外部に委託する「コア業務への集中」戦略を加速させています。

将来に向けて、ライフサイエンスBPOはさらなる進化を遂げると予測されます。AIやRPAの活用は一層進み、より高度な業務の自動化や、データに基づいた意思決定支援がBPOサービスの中核をなすようになるでしょう。これにより、単なる業務代行に留まらず、戦略的なパートナーとしてのBPOベンダーの役割が強化されます。また、特定の疾患領域や新しいモダリティ(例:遺伝子治療、細胞治療、再生医療)に特化した専門性の高いBPOサービスが登場し、多様化するニーズに対応していくと考えられます。グローバル化も加速し、国境を越えたBPOサービスの提供や、多言語対応、各国の規制に精通したサービスが求められるようになるでしょう。データ解析能力を核とした「データ駆動型BPO」への進化は不可避であり、BPOベンダーは単にデータを処理するだけでなく、そこから価値あるインサイトを導き出す能力が不可欠となります。さらに、BPOベンダー、テクノロジー企業、ライフサイエンス企業が連携し、新たな価値を創出するエコシステムの形成が進むと予想されます。一方で、機密性の高いデータを扱うため、セキュリティとコンプライアンスの強化は常に最重要課題であり、より厳格な管理体制が求められ続けるでしょう。ライフサイエンスBPOは、業界のイノベーションと成長を支える不可欠な存在として、その重要性を増していくことになります。