ライフサイエンス膜技術の市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ライフサイエンス膜技術市場レポートは、技術(精密ろ過、限外ろ過など)、材料(高分子など)、用途(医薬品製造、バイオプロセシングおよびバイオ医薬品など)、エンドユーザー(バイオ医薬品企業、製薬会社など)、製品タイプ(膜フィルターなど)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ライフサイエンス膜技術市場の概要

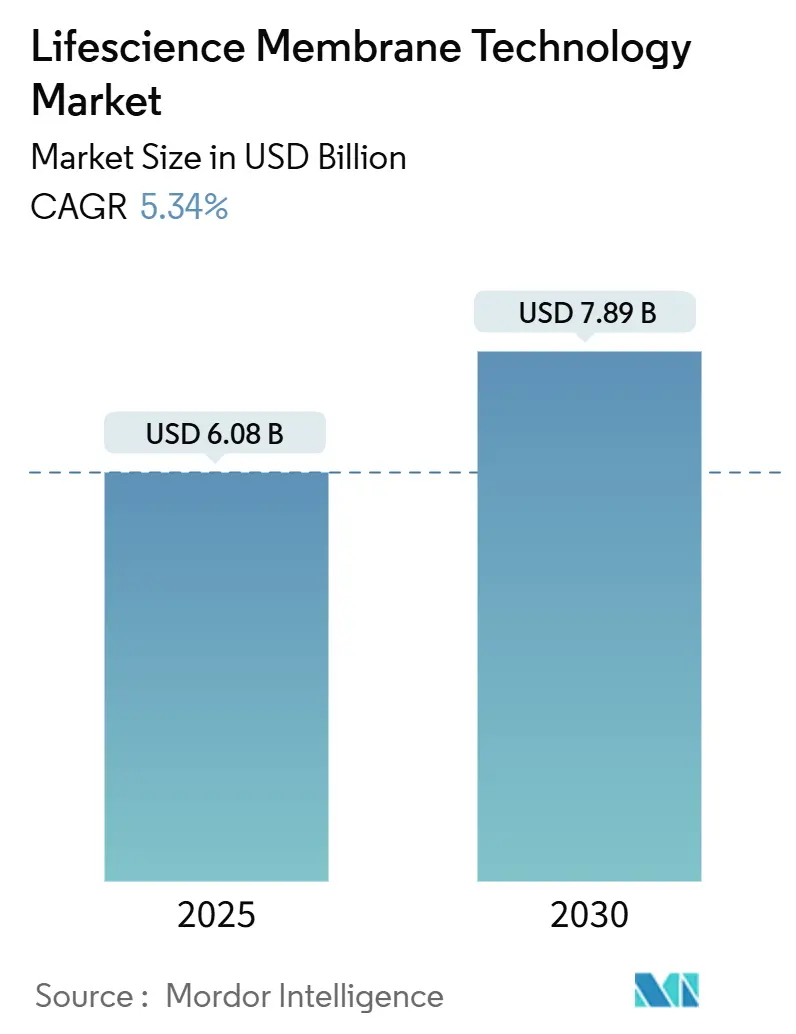

ライフサイエンス膜技術市場は、2025年には60.8億米ドルに達し、2030年までに78.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.34%です。この市場は、バイオ医薬品の生産量増加、連続生産への移行、および高選択性ろ過を重視する厳格な世界的な純度基準によって恩恵を受けています。ろ過専門企業とバイオプロセスサプライヤー間の統合が加速しており、大手企業がニッチなイノベーターを吸収し、エンドツーエンドの製品提供を強化しています。シングルユースアセンブリの急速な採用はバッチ切り替え時間を短縮し、AI駆動の膜設計は完全性を損なうことなく高いフラックスを実現しています。PVDFのサプライチェーン制約とPFASの段階的廃止が迫っていることから、ユーザーはより長い耐用年数と環境負荷の低減を約束するセラミックまたはハイブリッドソリューションへと移行しつつあります。

主要な市場動向と洞察

市場を牽引する要因

1. バイオ医薬品生産量の増加(CAGRへの影響:+1.2%)

大規模なバイオ医薬品プラントが増加しており、ライフサイエンス膜技術市場は、高密度の細胞培養に耐え、製品品質を維持できる高容量モジュールへと向かっています。例えば、富士フイルムがノースカロライナ州で12億米ドルを投じてバイオリアクター容量を16万リットル増強する計画は、新たな生産能力の規模を示しています。バッチ培養から灌流培養への移行は、耐久性と一定のフラックスを兼ね備えた膜への要求を強めています。高細胞密度条件下での堅牢な性能を実証し、cGMP監査用の完全性試験ソフトウェアをバンドルするサプライヤーは、優先ベンダーとしての地位を確立しています。その結果、連続回収用に設計された精密ろ過および限外ろ過ラインが、新規設備において従来のカートリッジフィルターを凌駕しています。

2. 医薬品製造における厳格な純度規制(CAGRへの影響:+0.8%)

FDA、EMAなどの規制機関は、ウイルス除去およびエンドトキシン制限を強化しており、メーカーは従来の基準を超えるログ除去値を文書化した多層スタックの採用を余儀なくされています。ベンダーは、自動化された完全性試験を組み込み、準拠した電子バッチ記録を生成することで優位に立っています。これにより、監査準備時間が短縮され、手動介入が制限されます。旭化成のPlanova FG1のような使い捨てウイルスフィルターは、7倍のフラックス向上により、ブレークスルーのリスクを高めることなくバッチ時間を短縮し、関心を集めています。

3. シングルユースバイオプロセシングプラットフォームの急増(CAGRへの影響:+0.9%)

CDMO(医薬品受託製造開発機関)は、迅速な技術移転と最小限の交差汚染のためにシングルユースシステムを好んでおり、高表面積カプセルと滅菌済みTFF(接線流ろ過)カセットが新しいスイートで標準となっています。ダナハーがCytivaとPallのために15億米ドルを投じて生産能力を増強していることは、シングルユース需要が設備投資をどのように導いているかを示しています。この変化は、ガンマ線照射済みアセンブリを完全に検証された流路とともに供給できるサプライヤーに利益をもたらしています。

4. 細胞・遺伝子治療における研究開発の増加(CAGRへの影響:+1.1%)

遺伝子改変モダリティは、せん断応力と温度に厳しい仕様を要求するため、ウイルスベクターの完全性を保護する穏やかな中空糸モジュールへと購入者を誘導しています。最適化されたろ過ステップがAAV(アデノ随伴ウイルス)の回収収率を高めることが高スループットスクリーニングで示されており、臨床パイプラインの経済的採算点を早期に押し上げています。非特異的結合を最小限に抑える構成可能な表面化学を持つサプライヤーは、プレミアム価格を設定できます。

市場を阻害する要因

1. 膜の汚染と短い耐用年数(CAGRへの影響:-0.7%)

タンパク質の蓄積や細胞残渣は、膜透過圧を急速に上昇させ、運転時間を短縮し、交換予算を膨らませます。疎水性吸着に耐性のあるコーティングや逆洗に適したモジュール形状が急速に開発されていますが、普遍的な解決策はまだありません。

2. 高度なシステムの高い初期費用(CAGRへの影響:-0.5%)

完全に自動化され、分析対応のろ過スキッドは100万米ドルを超えることがあり、スタートアップ企業や新興市場のメーカーにとっては障壁となります。リースモデルや性能ベースの契約は導入を部分的に緩和しますが、購入習慣を支配するまでには至っていません。

3. 高品質ポリマー前駆体の不足(CAGRへの影響:-0.4%)

グローバルなサプライチェーン、特にアジア太平洋地域に集中している高品質ポリマー前駆体の不足は、市場に短期的な影響を与えています。

4. 膜廃棄物処理に関する不明確な規則(CAGRへの影響:-0.3%)

EUおよび北米における膜廃棄物処理に関する不明確な規則は、中期的な課題となっています。

セグメント分析

* 技術別: 精密ろ過が2024年に41.22%の市場シェアを占め、細胞回収と清澄化における確立された役割により優位に立っています。一方、ナノろ過は9.36%のCAGRで成長すると予測されており、高分解能のウイルス除去および溶媒交換の主要技術として位置付けられています。限外ろ過はタンパク質濃縮の主力であり、逆浸透は注射用水(WFI)および溶媒リサイクルのニッチな用途に利用されています。

* 材料別: ポリマー膜が2024年に81.44%の市場シェアを占め、低コストと実証済みの拡張性により優位に立っています。しかし、セラミック膜はPFAS規制への反発と積極的な洗浄レジメンに対する化学的耐性により、8.47%のCAGRで成長しています。持続可能性の推進要因も購買に影響を与え、溶媒フリーの鋳造やリサイクル可能なフレームが評価されています。

* 用途別: 医薬品製造が2024年に37.42%の市場シェアを維持しており、培地調製から最終充填まで、ほぼすべての単位操作に膜が浸透しています。一方、細胞・遺伝子治療は9.66%のCAGRで急成長しており、ウイルス粒子の完全性を保護するために特注の中空糸構成を必要としています。診断薬およびライフサイエンス研究セグメントも着実に成長しています。

* エンドユーザー別: 製薬会社が2024年に44.84%の市場シェアを占め、垂直統合されたバイオ医薬品パイプラインによって支えられています。CDMOおよびCROは、専門的なモダリティのアウトソーシングが主流になるにつれて、9.03%の最も高いCAGRを記録しています。学術・研究機関は初期のイノベーションを促進し、CDMOと提携して概念実証バッチをスケールアップすることがよくあります。

* 製品タイプ別: 膜フィルターが2024年に51.49%の市場シェアを占め、ラボスケールのタスクに不可欠なフラットシートおよびディスク型が主導しています。シングルユースTFFモジュールは、遺伝子治療の拡大とSIP(定置蒸気滅菌)サイクルを省略したいという要望により、8.25%のCAGRで成長しています。

地域分析

* 北米: 2024年にライフサイエンス膜技術市場の33.58%を占め、密度の高いバイオテクノロジー集積地、潤沢な連邦助成金、迅速な規制承認に支えられています。ジョンソン・エンド・ジョンソンがノースカロライナ州に20億米ドルを投じてバイオ医薬品施設を建設し、420人の雇用を創出する計画は、サプライリスクを軽減するための国内製造への投資家の支持を示しています。

* アジア太平洋: 最も速い7.67%のCAGRを記録しており、ワクチン主権とバイオ医薬品クラスターを促進する国家政策によって推進されています。中国はシングルユースラインに補助金を投入し、韓国は税制優遇措置で多国籍企業を誘致しています。

* 欧州: 2030年まで着実な需要を維持しており、堅牢な規制枠組みと、低炭素セラミックを支持する強力な持続可能性義務によって支えられています。PFAS代替品に対する政府のインセンティブは、交換サイクルを加速させています。

* 中東・アフリカおよび南米: 新たな関心を示していますが、GMPインフラの制限と為替変動により導入が抑制されています。しかし、ターンキーポッドソリューションは、特に国内のワクチン充填・仕上げにおいて、これらのギャップを埋めることを約束しています。

競争環境

ライフサイエンス膜技術市場は中程度の統合度です。戦略的買収がこの期間を特徴づけており、特にサーモフィッシャーサイエンティフィックがSolventumのろ過部門を41億米ドルで買収し、バイオ医薬品ツールキットを拡大したことが注目されます。メルクKGaA、ダナハー、サルゼントリウスAGは、垂直統合を活用して、膜、ハウジング、センサー、データ分析スイートを単一契約で提供しています。

デジタルツイン、予測メンテナンス、AI駆動の膜調整が差別化の手段として浮上しています。セラミックまたはハイブリッドマトリックスに特化した小規模なイノベーターは、市場参入を加速するためのパートナーシップを引き付けています。一方、PVDFに関するサプライサイドのリスクは、大手購入者をポリマーとセラミック製品の間でデュアルソーシングへと押し進めており、サプライヤーミックスを広げつつも、グローバルな製造拠点と堅牢な品質記録を持つ企業に利益をもたらしています。

2024年には、勾配孔構造と溶媒フリー鋳造プロセスにおける特許出願が18%増加し、継続的な研究開発投資を示しています。リサイクル可能またはバイオベースの膜に焦点を当てたスタートアップ企業は、持続可能な調達予算を追求していますが、市場シェアを獲得するためには、実際の多製品体制下での性能を実証する必要があります。全体として、優れたフラックスと徹底した規制サポートを組み合わせたサプライヤーが価格決定力を保持しています。

主要企業

* メルクKGaA

* ダナハー

* サルゼントリウスAG

* サーモフィッシャーサイエンティフィック

* 旭化成株式会社

最近の業界動向

* 2025年7月: 旭化成ライフサイエンス株式会社が独立事業を開始し、米国と日本でPlanovaウイルスフィルターの生産能力を拡大するとともに、受託研究開発能力を強化しました。

* 2025年2月: サーモフィッシャーサイエンティフィックは、Solventumの精製・ろ過事業を41億米ドルで買収することに合意し、年末までの完了を目指しています。

* 2024年10月: 旭化成メディカルは、バイオ医薬品ろ過を高速化するために、従来のBioEXよりも7倍高いフラックスを提供する次世代ウイルス除去フィルター「Planova FG1」を発売しました。

ライフサイエンス膜技術市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、詳細なセグメンテーション、競争環境、および将来の展望を包括的に分析しています。

市場規模は、2025年に60.8億米ドルと評価されており、2030年までには78.9億米ドルに達すると予測されており、堅調な成長が見込まれています。この成長を牽引する主な要因としては、バイオ医薬品の生産量増加、医薬品製造における厳格な純度規制、シングルユースバイオプロセシングプラットフォームの普及、細胞・遺伝子治療分野における研究開発の活発化が挙げられます。さらに、AIを活用したカスタム膜設計や、地域に根差した「Factory-In-A-Box」型医薬品生産の進展も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。具体的には、膜のファウリング(汚染)と短い耐用年数、先進システムの高い初期投資費用、高品質ポリマー前駆体の不足、そして膜廃棄物処理に関する規制の不明確さが課題として挙げられています。

市場は、様々な側面から詳細にセグメント化されています。

技術別では、マイクロろ過、限外ろ過、ナノろ過、逆浸透、クロマトグラフィー・アフィニティ膜、電気透析・イオン交換が含まれ、特にマイクロろ過は2024年の収益の41.22%を占める最大のセグメントです。

材料別では、ポリマー、セラミック、混合マトリックス/ハイブリッド膜があり、PFAS規制の強化は、フッ素化ポリマーを避けるセラミック膜やハイブリッド膜への関心を高めています。

用途別では、医薬品製造、バイオプロセシング・バイオロジクス、医療機器・透析、診断・ライフサイエンス研究、実験室用水精製が主要な分野です。

エンドユーザー別では、バイオ医薬品企業、製薬企業、CDMOs(医薬品受託製造開発機関)・CROs(医薬品受託研究機関)、学術・研究機関、病院・臨床検査室が含まれ、CDMOsおよびCROsは、バイオロジクス生産のアウトソーシング拡大に伴い、9.03%のCAGRで最も高い成長率を示しています。

製品タイプ別では、膜フィルター(平膜、ディスク)、カプセル/カートリッジフィルター、中空糸モジュール、シングルユースTFFシステム、転写/ブロッティング膜があり、シングルユースTFFシステムは、洗浄バリデーションの不要化、交差汚染リスクの低減、柔軟な製造ニーズへの対応から、その人気が高まっています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられ、アジア太平洋地域は2030年まで7.67%のCAGRで最も急速な成長を遂げると予測されています。

競争環境においては、Merck KGaA、Danaher、Sartorius AG、Thermo Fisher Scientific、GE Healthcare、旭化成、東レ、DuPontといった主要企業が市場を牽引しており、各社のプロファイルが詳細に分析されています。

本レポートはまた、市場における未開拓の分野や満たされていないニーズを評価し、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品生産量の増加

- 4.2.2 医薬品製造における厳格な純度規制

- 4.2.3 シングルユースバイオプロセシングプラットフォームの急増

- 4.2.4 細胞・遺伝子治療における研究開発の増加

- 4.2.5 AI最適化カスタム膜設計

- 4.2.6 ローカライズされた「ファクトリー・イン・ア・ボックス」医薬品生産

- 4.3 市場の阻害要因

- 4.3.1 膜の汚染と短い耐用年数

- 4.3.2 高度なシステムの高い設備投資コスト

- 4.3.3 高品質ポリマー前駆体の不足

- 4.3.4 膜廃棄物処理に関する不明確な規則

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 技術別

- 5.1.1 精密ろ過

- 5.1.2 限外ろ過

- 5.1.3 ナノろ過

- 5.1.4 逆浸透

- 5.1.5 クロマトグラフィー&アフィニティー膜

- 5.1.6 電気透析&イオン交換

- 5.2 材料別

- 5.2.1 高分子

- 5.2.2 セラミック

- 5.2.3 混合マトリックス / ハイブリッド

- 5.3 用途別

- 5.3.1 医薬品製造

- 5.3.2 バイオプロセス&バイオ医薬品

- 5.3.3 医療機器&透析

- 5.3.4 診断薬&ライフサイエンス研究

- 5.3.5 実験室用水精製

- 5.4 エンドユーザー別

- 5.4.1 バイオ医薬品企業

- 5.4.2 製薬会社

- 5.4.3 CDMOs&CROs

- 5.4.4 学術機関&研究機関

- 5.4.5 病院&臨床検査室

- 5.5 製品タイプ別

- 5.5.1 膜フィルター(平膜、ディスク)

- 5.5.2 カプセル / カートリッジフィルター

- 5.5.3 中空糸モジュール

- 5.5.4 シングルユースTFFシステム

- 5.5.5 転写 / ブロッティング膜

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Merck KGaA

- 6.3.2 Danaher

- 6.3.3 Sartorius AG

- 6.3.4 Thermo Fisher Scientific

- 6.3.5 GE Healthcare

- 6.3.6 旭化成株式会社

- 6.3.7 東レ株式会社

- 6.3.8 DuPont (FilmTec)

- 6.3.9 Koch Membrane Systems

- 6.3.10 Alfa Laval

- 6.3.11 Corning Inc.

- 6.3.12 W. L. Gore & Associates

- 6.3.13 Repligen Corp.

- 6.3.14 Parker Hannifin

- 6.3.15 Graver Technologies

- 6.3.16 Microdyn-Nadir (Mann+Hummel)

- 6.3.17 Novasep

- 6.3.18 Meissner Filtration Products

- 6.3.19 株式会社島津製作所

- 6.3.20 Advantec MFS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ライフサイエンス膜技術は、生物学的試料や生体関連物質の分離、精製、濃縮、分析、診断といった多岐にわたるプロセスにおいて不可欠な基盤技術でございます。この技術は、特定の分子や粒子を選択的に透過または阻止する「膜」の特性を利用し、複雑な混合物から目的の成分を効率的かつ高純度で取り出すことを可能にします。その応用範囲は、医薬品開発から食品製造、環境分析、さらには再生医療に至るまで広範にわたり、現代のライフサイエンス研究および産業の発展を強力に支えています。分子レベルでの精密な分離を可能にするその能力は、バイオテクノロジーの進歩とともにますます重要性を増しております。

ライフサイエンス膜技術には、その分離メカニズムや膜の形態、素材によって様々な種類が存在します。分離メカニズムに基づく分類では、孔径や分離原理の違いにより、精密ろ過(MF)、限外ろ過(UF)、ナノろ過(NF)、逆浸透(RO)といった技術が挙げられます。精密ろ過は主に細胞や微生物、微粒子などの比較的大きな物質の除去に用いられ、限外ろ過はタンパク質や核酸といった高分子物質の分離・濃縮に、ナノろ過は低分子物質の分離や脱塩に、逆浸透は水の純化や高濃度の脱塩に利用されます。また、透析や電気透析も、低分子物質の除去やイオン分離に用いられる重要な膜技術です。膜の形態としては、平膜、中空糸膜、スパイラル型膜などがあり、用途やスケールに応じて使い分けられます。素材面では、ポリスルホン、PVDF、PESといった高分子膜が主流ですが、耐熱性や耐薬品性に優れるセラミック膜や、特定の機能を持つ複合膜なども開発され、多様なニーズに対応しています。これらの膜は、それぞれ異なる特性を持ち、ライフサイエンス分野の様々な課題解決に貢献しています。

この技術の用途は非常に広範です。医薬品開発・製造分野では、バイオ医薬品(抗体医薬、ワクチン、遺伝子治療薬など)の精製プロセスにおいて、不純物の除去、目的タンパク質の濃縮、ウイルス除去ろ過などに不可欠です。また、培地のろ過滅菌や原薬の精製にも広く用いられます。診断・分析分野では、体外診断薬(IVD)における血液や尿などの検体前処理として、血漿分離や細胞分離に利用されるほか、ラテラルフローイムノアッセイ(LFA)などの迅速診断キットの構成要素としても重要です。DNA/RNAの抽出・精製や、クロマトグラフィーの前処理にも膜技術が活用されます。再生医療や細胞培養の分野では、細胞培養液のろ過・滅菌、細胞の分離・濃縮、さらには組織工学における細胞足場材料としてもその応用が期待されています。食品・飲料分野では、乳製品や清涼飲料水の清澄化、濃縮、微生物除去などに貢献し、製品の品質向上と安全性確保に寄与しています。研究室レベルでは、超純水製造や廃液処理にも膜技術が利用され、実験の精度と環境負荷低減に貢献しています。

ライフサイエンス膜技術は、他の様々な技術と密接に関連し、相乗効果を生み出しています。例えば、クロマトグラフィー技術とは、膜クロマトグラフィーとして一体化されたり、あるいは膜ろ過がクロマトグラフィーの前処理として利用されたりします。バイオセンサー技術においては、膜上に生体分子を固定化することで、高感度かつ選択的な検出を可能にします。マイクロ流体デバイスとの組み合わせでは、微細な流路内で膜による分離・分析を行うことで、少量のサンプルで迅速な処理を実現します。ナノテクノロジーの進展は、ナノファイバー膜やナノポア膜といった、より高精度で機能的な膜材料の開発を促進しています。これらのナノ構造膜は、単一分子レベルでの分離や検出を可能にする可能性を秘めています。また、AIやデータサイエンスは、膜プロセスの設計、最適化、予測に活用され、効率と性能の向上に貢献しています。材料科学の分野では、高選択性、高透過性、高耐久性を持つ新規膜材料の開発が常に進められており、膜技術の進化を支える重要な要素となっています。

ライフサイエンス膜技術の市場は、近年著しい成長を遂げており、今後も拡大が予測されています。この成長の背景には、バイオ医薬品市場の急速な拡大、個別化医療や再生医療といった新たな医療分野の進展、診断技術の高度化と迅速化へのニーズの高まり、そして環境規制の強化や水資源問題への意識向上など、複数の要因がございます。特に、バイオ医薬品の製造プロセスにおける精製ステップは、製品の品質と安全性を保証する上で極めて重要であり、膜技術はその中核を担っています。主要な市場プレイヤーとしては、世界的な膜メーカーや装置メーカー、そしてライフサイエンス関連の総合企業が挙げられます。市場トレンドとしては、プロセスの高機能化、小型化、自動化が進んでおり、特にシングルユース(使い捨て)製品の普及が顕著です。これは、交差汚染のリスク低減、洗浄・滅菌プロセスの簡素化、生産効率の向上に貢献しています。また、省エネルギー化や環境負荷低減への要求も高まっており、より持続可能な膜技術の開発が求められています。標準化や規制対応も、市場拡大における重要な要素となっています。

将来展望として、ライフサイエンス膜技術はさらなる進化と多様な応用が期待されています。技術的な側面では、より高選択性、高透過性、高耐久性を持つ次世代膜の開発が進むでしょう。例えば、特定の分子のみを認識して透過させる「スマート膜」や、損傷を自己修復する機能を持つ膜、さらには分離と同時に触媒作用やセンサー機能を発揮する多機能膜などが実用化される可能性があります。応用分野においては、人工臓器やドラッグデリバリーシステム(DDS)への組み込み、宇宙生命科学や極限環境下での生命維持システムへの応用、個別化医療におけるオンデマンド製造など、これまで想像しえなかった新たな領域での活用が期待されます。製造技術の革新も進み、3Dプリンティングによる複雑な膜構造の設計・製造や、AIを活用した膜材料の設計・最適化が一般的になるかもしれません。持続可能性の観点からは、環境に優しい膜材料の開発や、製造プロセスにおけるエネルギー消費の削減、資源循環への貢献がより一層重視されるでしょう。ライフサイエンス膜技術は、人類の健康と福祉、そして持続可能な社会の実現に向けて、今後もその重要性を増していくことと存じます。