アセアン生活習慣病サプリメント市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

ASEAN生活習慣病サプリメント市場レポートは、業界を製品タイプ別(心臓健康サプリメント、骨と関節の健康サプリメント、消化器系健康サプリメント、脳健康サプリメントなど)、流通チャネル別(スーパーマーケット/ハイパーマーケット、薬局・ドラッグストア、専門店など)、および国別(インドネシア、マレーシア、タイなど)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ASEANのライフスタイル関連疾患サプリメント市場に関する概要を以下にまとめました。

# ASEANライフスタイル関連疾患サプリメント市場の概要

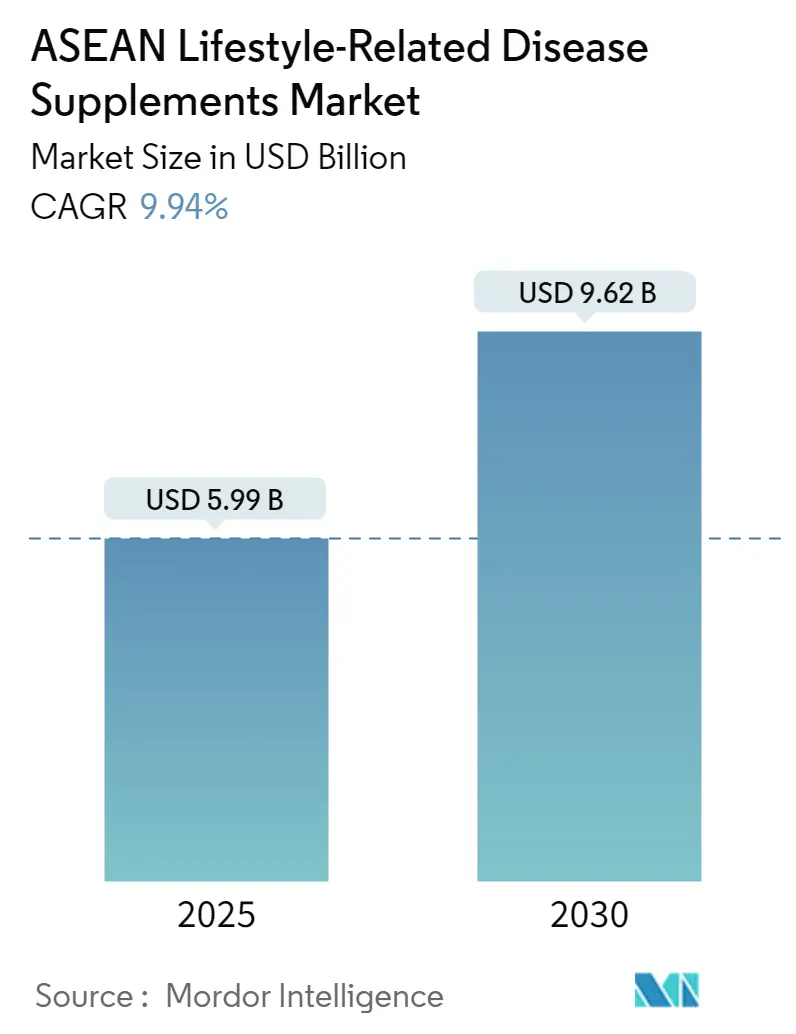

ASEANのライフスタイル関連疾患サプリメント市場は、2025年には59.9億米ドルと推定され、2030年には96.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.94%と見込まれています。この市場は、市場集中度が低いという特徴があります。主要なプレーヤーとしては、Amway、Bayer AG、Pfizer、Herbalife Nutrition、NOW Foods、Abbott、Reckitt Benckiserなどが挙げられます。

市場の動向と消費者行動の変化

ASEANのライフスタイル関連疾患サプリメント市場は、消費者の健康意識の高まりと予防医療へのアプローチによって、根本的な変化を経験しています。スーパーマーケットや薬局といった現代的な小売チャネルが急速に拡大し、健康サプリメントの主要な流通拠点となっています。特にEコマースは重要な販売チャネルとして台頭しており、オンライン販売は48.4%という著しい成長を遂げ、業界総収益の12.8%を占めるまでになりました。このデジタル変革により、従来の小売業者もオンラインとオフラインの両方を統合するオムニチャネル戦略を採用し、進化する消費者の嗜好に対応しています。

製品革新とポートフォリオの多様化は、メーカーの戦略の中心となっており、天然成分やクリーンラベルの栄養補助食品への重点が高まっています。企業は、多様な消費者層に対応するため、植物由来やハラール認証のウェルネスサプリメントの開発に注力しています。ベトナムでは4,000社以上の健康機能食品メーカーや輸入業者が革新的な製品を投入しており、市場はより洗練されたものになっています。

精神的な健康や認知機能の健康を対象とした専門製品の需要も顕著に増加しています。マレーシア栄養補助食品協会(MADSA)によると、キャリア志向のライフスタイルにより、精神的健康、ストレス管理、認知機能に焦点を当てたサプリメントへの関心が高まっています。

シンガポールでは、消費者の41%が健康・ウェルネスサプリメントへの支出を増やしており、予防医療を優先する地域全体の傾向を反映しています。この変化は、特定の人口統計グループや健康状態に合わせたパーソナライズされた栄養ソリューションの出現につながっています。

主要な市場トレンドと洞察

予防医療製品への需要増加:

ライフスタイル関連疾患の負担増加と医療費の上昇が、予防医療製品への需要を促進しています。最近の研究によると、マレーシアでは16歳以上の25.1%が身体的に不活動であり、ベトナムでは18~69歳の成人の約70%が活発な身体活動を行っていません。不健康な食習慣もこれに拍車をかけており、マレーシアの消費者の13.5%が週に4日以上ファストフードを摂取し、都市部の労働者ではこの割合が69.3%に達しています。

シンガポールでは、心血管疾患(14.2%)、がん(13.4%)、筋骨格系疾患(12.6%)、精神疾患(10.2%)が早期死亡と障害の複合的な負担の最大の要因となっており、2012/13年から2017/18年の間に医療費が22.22%増加しました。健康サプリメントが健康維持とライフスタイル関連疾患のリスク軽減に役立つという認識が高まり、消費者はサプリメントを通じて健康管理に積極的に取り組むようになっています。

栄養不足と高齢化人口が推進要因:

高齢化人口の増加と栄養不足の問題は、ASEAN諸国のライフスタイル関連疾患サプリメントメーカーにとって大きな市場機会を生み出しています。シンガポールはアジアで最も急速に高齢化が進む社会の一つであり、65歳以上の消費者が総人口の15.2%を占めています。タイでは2030年までに65歳以上の人口が総人口の20%に達すると予測されており、ベトナムやマレーシアでも同様の傾向が見られます。

マレーシアでは子供のビタミンD欠乏症の有病率が47~75%に及び、フィリピンでは子供の半数以上がビタミンD欠乏症または摂取不足です。シンガポールの55歳以上の高齢者における栄養不足の有病率は2.8%でした。これらの統計を受けて、メーカーは骨の健康、関節の健康、その他の年齢関連の栄養補助食品に焦点を当て、製品ポートフォリオを強化するための研究開発に多額の投資を行っています。

製品タイプ別セグメント分析

心臓の健康サプリメント:

心血管健康サプリメントセグメントは、2024年に約33%の市場シェアを占め、ASEANのライフスタイル関連疾患サプリメント市場を支配し続けています。これは、ASEAN諸国における心血管疾患の有病率の増加と、予防医療対策への意識の高まりが要因です。オメガ3脂肪酸、マルチビタミン、ミネラル、コエンザイムQ10、アミノ酸、特殊な食物繊維サプリメントなど、心臓の健康維持やコレステロール値管理に役立つ製品が広く利用されています。

消化器の健康サプリメント:

消化器の健康サプリメントセグメントは、2024年から2029年の間に約11%の成長が予測されており、市場で最も急速に成長しているカテゴリーです。これは、腸の健康と全体的なウェルネスとの関連性に対する消費者の意識の高まりによるものです。プロバイオティクス、プレバイオティクス、酵素、その他の消化器健康製品の人気が上昇していることが、このセグメントの拡大を牽引しています。

その他の製品タイプセグメント:

その他の主要なセグメントには、骨と関節の健康サプリメント、脳の健康サプリメント、および様々な健康状態に対応するその他の専門サプリメントが含まれます。骨と関節の健康セグメントは、高齢化人口と骨の健康維持への意識の高まりにより、強い存在感を維持しています。脳の健康サプリメントは、ストレスレベルの上昇と認知機能向上への注目の高まりにより、牽引力を増しています。肝臓の健康、呼吸器の健康、糖尿病サプリメントを含むその他のサプリメントカテゴリーは、特定の消費者のニーズに応え、市場の多様化に貢献しています。

流通チャネル別セグメント分析

薬局およびドラッグストア:

薬局およびドラッグストアは、2024年に総市場シェアの約48%を占め、ASEANのライフスタイル関連疾患サプリメント市場を支配し続けています。このチャネルの優位性は、特に都市部と農村部の両方で、消費者が薬局を信頼できる製品源として高く評価していることに起因します。ベトナムだけでも22,000以上の認可された薬局が存在するなど、ASEAN地域全体に独立系およびチェーン薬局が存在することが、このセグメントの強みをさらに強化しています。

オンラインストア:

オンラインストアセグメントは、2024年から2029年の間に約14%の成長が予測されており、目覚ましい成長を遂げています。この例外的な成長は、玄関先への配送の利便性、手間のかからないショッピング体験、国際ブランドへのアクセス、複数の支払いオプション、魅力的な大量割引など、いくつかの要因によって推進されています。ASEAN諸国全体で約70%の高いモバイル普及率も、このセグメントの拡大を後押ししています。

その他の流通チャネル:

市場のその他の流通チャネルには、スーパーマーケット/ハイパーマーケット、専門店、および様々なその他の小売形態が含まれます。スーパーマーケットとハイパーマーケットは、地域の急速な小売近代化の恩恵を受け、メーカーが多様な消費者層に到達するための重要なプラットフォームとして機能しています。専門店は、より幅広い製品範囲を提供し、顧客に優しい環境を創出することで差別化を図り、実店舗を補完するためにEコマースのプレゼンスも拡大しています。

地域別セグメント分析

タイ:

タイは、2024年に約34%の市場シェアを占め、ASEANのライフスタイル関連疾患栄養補助食品市場において支配的な存在です。この国の市場リーダーシップは、急速な高齢化人口と消費者の健康意識の高まりによって推進されています。市場は、薬局やドラッグストアなどの現代的な小売チャネルの強い浸透によって特徴付けられています。タイの消費者は天然製品を特に好み、ハーブや天然成分を活用するメーカーが市場で大きな牽引力を得ています。

インドネシア:

インドネシアは、ASEANのライフスタイル関連疾患健康サプリメント市場において、巨大な市場機会と高い成長セグメントの両方を代表しており、2024年から2029年にかけて約12%のCAGRで成長すると予測されています。この国の市場ダイナミクスは、経済的繁栄と拡大する中間層人口によって形成されており、健康・ウェルネス製品への支出が増加しています。インドネシアの消費者は、特に心血管の健康や糖尿病管理に関連する特定のライフスタイル疾患を対象としたサプリメントに特別な関心を示しています。

マレーシア:

マレーシアのライフスタイル関連疾患栄養補助食品市場は、洗練された消費者行動パターンと強い市場成熟度を示しています。この国は、高い一人当たりGDP、印象的な識字率、サプリメントの利点に関する広範な認識の恩恵を受けています。マレーシアの消費者は強いブランドロイヤルティを示し、科学的研究や臨床研究に裏付けられた製品を特に受け入れています。市場は、伝統的な小売チャネルと現代的な小売チャネルの両方が重要な役割を果たす堅牢な流通ネットワークを特徴としています。

その他の国々(ベトナム、フィリピン、シンガポールなど):

ベトナムの市場は、都市化の進展と若い消費者の健康意識の高まりによって特徴付けられます。フィリピンは、直販チャネルに強い潜在力を示し、天然およびハーブサプリメントに特別な関心を示しています。シンガポールは、洗練された医療システムと高齢化人口を抱え、高品質の製品でプレミアム市場の地位を維持しています。これらの市場は、Eコマースの採用の増加や予防医療への意識の高まりといった共通のトレンドを共有しています。

競争環境

ASEANのライフスタイル関連疾患栄養補助食品業界には、Amway、Bayer AG、Pfizer、Herbalife Nutrition、NOW Foods、Abbott、Reckitt Benckiserなどの著名なプレーヤーが存在します。企業は、革新的な製剤や送達形式を通じて製品ポートフォリオを強化するために、研究開発に多額の投資を行っており、特に天然成分やクリーンラベル製品に焦点を当てています。

市場構造は、グローバルな製薬コングロマリットと専門栄養企業、そして新興の地域プレーヤーが混在しています。グローバル企業は、確立されたブランド評判、広範な研究能力、堅牢な流通ネットワークを活用して市場リーダーシップを維持しています。一方、地域プレーヤーは、地域の嗜好と確立されたコミュニティ関係への理解を活用しています。

ASEANのライフスタイル関連疾患健康サプリメント業界での成功は、企業が規制遵守と製品品質を維持しながら革新する能力にますます依存しています。既存のプレーヤーは、特定の健康状態に対するターゲットソリューションの開発に焦点を当て、伝統的なチャネルとデジタルチャネルの両方で流通ネットワークを拡大する必要があります。

最近の業界動向

* 2021年5月、Cadila HealthcareはBayer(東南アジア)との合弁契約をさらに2ヶ月間延長すると発表しました。

* 2021年2月、Vitabioticsはグローバルテクノロジー企業であるAlibaba Groupおよび東南アジアのEコマースプラットフォームであるLazada Groupと戦略的パートナーシップを締結しました。

* 2020年10月、グローバル栄養企業であるHerbalife Nutritionは、タイで新しい公式ウェブサイト(www.herbalife.co.th)を立ち上げ、Herbalife Nutritionの全製品と製品情報への迅速なアクセスを可能にしました。

このレポートは、ASEAN地域における生活習慣病関連サプリメント市場に焦点を当てた包括的な分析を提供しています。本市場は、身体に必要な必須栄養素の摂取を促進し、健康維持や特定の疾患リスク軽減を目的として消費されるサプリメントを対象としており、その市場の定義、研究の前提、および調査範囲を明確に設定した上で、詳細な調査を実施しています。

まず、市場規模と成長予測についてですが、ASEANの生活習慣病関連サプリメント市場は、2024年には53.9億米ドルと推定されています。この市場は、2025年には59.9億米ドルに達すると見込まれており、その後も堅調な成長を続けると予測されています。具体的には、2030年には96.2億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は9.94%と見込まれています。この高い成長率は、ASEAN地域における健康意識の高まりと、サプリメント需要の増加を反映していると言えるでしょう。

レポートでは、厳格な「調査方法論」に基づきデータを収集・分析し、その主要な調査結果を「エグゼクティブサマリー」として簡潔にまとめています。

市場は複数の側面から詳細にセグメント化して分析されています。

製品タイプ別では、「心臓の健康サプリメント」、「骨と関節の健康サプリメント」、「消化器の健康サプリメント」、「脳の健康サプリメント」、および「その他のサプリメント」に分類されています。これにより、消費者の特定の健康ニーズに対応する各製品カテゴリーの市場動向や需要の変化を深く掘り下げています。

流通チャネル別では、「スーパーマーケット/ハイパーマーケット」、「薬局およびドラッグストア」、「専門店」、「オンライン小売店」、そして「その他の流通チャネル」に分けられています。これにより、消費者がサプリメントをどのように入手しているか、また各チャネルの市場シェアや成長性を分析し、効果的な販売戦略の策定に役立つ情報を提供しています。

地理的範囲としては、インドネシア、マレーシア、タイ、ベトナム、シンガポール、フィリピン、およびその他のASEAN諸国を含む、ASEAN地域全体の新興市場および確立された市場を対象としています。各国ごとの経済状況、健康トレンド、規制環境などが市場に与える影響を評価し、地域ごとの市場特性や成長機会を明らかにしています。

市場のダイナミクスについては、「市場の促進要因」と「市場の抑制要因」を特定し、市場の成長を推進する要因と課題を詳細に分析しています。例えば、健康意識の高まり、高齢化社会の進展、可処分所得の増加などが促進要因として挙げられる一方、規制の厳格化や製品の信頼性に関する懸念が抑制要因となる可能性があります。

また、ポーターのファイブフォース分析を通じて、競争環境の構造を深く掘り下げています。具体的には、「新規参入者の脅威」、「買い手/消費者の交渉力」、「供給者の交渉力」、「代替製品の脅威」、および「競争の激しさ」といった要素を評価し、市場における競争の性質と強度を理解するための枠組みを提供しています。

競争環境のセクションでは、主要企業の戦略や市場ポジショニングを分析しています。この市場で事業を展開している主要企業には、Abbott Laboratories、Bayer AG、Herbalife Nutrition Ltd.、Amway Corporation、NOW Health Group Inc.、Mega Life Sciences、Reckitt Benckiser Group PLC、Blackmores Group、Nestle SAなどが挙げられており、これらの企業の製品ポートフォリオ、マーケティング戦略、地域展開などが市場全体に与える影響を考察しています。

さらに、本レポートでは「市場機会と将来のトレンド」についても言及しており、今後の市場成長を牽引する可能性のある分野や、新たなビジネスチャンスを探るための情報を提供しています。例えば、パーソナライズド栄養の台頭やEコマースのさらなる普及などが挙げられます。また、「COVID-19が市場に与える影響」についても詳細に分析されており、パンデミックが市場のサプライチェーン、消費者の購買行動、健康への意識変化、および全体的な成長にどのような影響を与えたかを評価しています。

本レポートは、これらの詳細な分析を通じて、ASEANの生活習慣病関連サプリメント市場に関する深い洞察を提供し、企業がこのダイナミックな市場で成功するための戦略的な意思決定を行う上で貴重な情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 製品タイプ別

- 5.1.1 心臓の健康サプリメント

- 5.1.2 骨と関節の健康サプリメント

- 5.1.3 消化器系の健康サプリメント

- 5.1.4 脳の健康サプリメント

- 5.1.5 その他のサプリメント

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 薬局およびドラッグストア

- 5.2.3 専門店

- 5.2.4 オンライン小売店

- 5.2.5 その他の流通チャネル

-

5.3 国別

- 5.3.1 インドネシア

- 5.3.2 マレーシア

- 5.3.3 タイ

- 5.3.4 ベトナム

- 5.3.5 シンガポール

- 5.3.6 フィリピン

- 5.3.7 その他のASEAN諸国

6. 競合情勢

- 6.1 主要企業の採用戦略

- 6.2 市場ポジショニング分析

-

6.3 企業プロファイル

- 6.3.1 バイエルAG

- 6.3.2 アムウェイ・コーポレーション

- 6.3.3 メガ・ライフサイエンス

- 6.3.4 ナウ・ヘルス・グループ Inc.

- 6.3.5 ハーバライフ・ニュートリション Ltd.

- 6.3.6 アボット・ラボラトリーズ

- 6.3.7 レキットベンキーザー・グループ PLC

- 6.3.8 ブラックモアズ・グループ

- 6.3.9 ネスレ SA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

8. COVID-19が市場に与える影響

*** 本調査レポートに関するお問い合わせ ***

アセアン生活習慣病サプリメントに関する包括的な概要を以下に述べさせていただきます。

アセアン生活習慣病サプリメントとは、東南アジア諸国連合(ASEAN)地域において、生活習慣病の予防、改善、または健康維持を目的として利用される栄養補助食品や機能性食品の総称でございます。アセアン地域は、ブルネイ、カンボジア、インドネシア、ラオス、マレーシア、ミャンマー、フィリピン、シンガポール、タイ、ベトナムの10カ国から構成されており、経済成長とそれに伴う生活様式の変化により、生活習慣病の罹患率が増加傾向にあります。このような背景から、伝統的な知恵と現代科学を融合させたサプリメントへの関心が高まっております。

このサプリメントの「定義」は、主に糖尿病、高血圧、脂質異常症、肥満、心臓病、脳卒中といった生活習慣病のリスク低減や症状管理を支援するために摂取される製品を指します。これらは医薬品とは異なり、病気の治療を目的とするものではなく、あくまで食生活の補完や健康増進を目的としております。アセアン地域特有のハーブや植物由来成分が配合されている点も特徴の一つでございます。

「種類」としましては、ターゲットとする生活習慣病の種類や配合成分によって多岐にわたります。

まず、ターゲット疾患別では、血糖値の管理を目的としたもの(糖尿病予防・改善)、血圧の安定化を目指すもの(高血圧対策)、コレステロール値の調整をサポートするもの(脂質異常症対策)、体重管理や代謝促進を目的としたもの(肥満対策)、肝機能のサポート、関節や骨の健康維持を目的としたものなどがございます。

次に、配合成分別では、一般的なビタミン(B群、C、Dなど)、ミネラル(クロム、マグネシウムなど)、オメガ-3脂肪酸、コエンザイムQ10、プロバイオティクス、食物繊維といった西洋由来の成分に加え、アセアン地域に古くから伝わる伝統的なハーブや植物由来の成分が数多く利用されております。例えば、抗炎症作用や抗酸化作用が期待されるターメリック(ウコン)、血糖値コントロールに役立つとされるサラシア、栄養価が高く「奇跡の木」とも呼ばれるモリンガ、免疫力向上や抗酸化作用で知られるノニ、体重管理に利用されるガルシニアなどが挙げられます。これらの成分は、伝統医療の知見に基づき、現代科学的なアプローチでその有効性が検証され、製品化されております。製品形態も、カプセル、錠剤、粉末、液体、機能性飲料など様々でございます。

「用途」としては、主に以下の点が挙げられます。第一に、生活習慣病の「予防」でございます。健康な方が将来のリスクを低減するために日常的に摂取するケースが多く見られます。第二に、既に生活習慣病の診断を受けている方が、医師の指導のもと、医薬品と併用して「症状の緩和や管理」をサポートする目的で利用されます。ただし、サプリメントは医薬品の代替にはなり得ないことを理解しておく必要がございます。第三に、「健康維持・増進」でございます。栄養バランスの偏りを補い、免疫力の向上やアンチエイジングなど、総合的な健康状態の向上を目指して利用されます。食生活の欧米化や加工食品の摂取増加により、不足しがちな栄養素を補う「食生活の補完」としての役割も大きいです。

「関連技術」は、サプリメントの品質、安全性、有効性を確保するために不可欠でございます。

有効成分の抽出技術では、超臨界流体抽出や膜分離技術、酵素分解といった高度な技術が用いられ、目的とする成分を高純度で効率的に取り出すことが可能になっております。また、伝統的な抽出方法と現代技術を組み合わせることで、地域特有の素材の可能性を最大限に引き出す研究も進められております。

製剤技術では、有効成分の吸収性を高めるためのリポソーム化やナノカプセル化、安定性を向上させるためのコーティングやマイクロカプセル化、さらには特有の味や匂いをマスキングする技術などが開発されております。これにより、消費者がより摂取しやすく、効果を実感しやすい製品が提供されております。

品質管理・分析技術も重要で、HPLC、GC-MS、LC-MS/MSといった分析機器を用いて、成分の同定、定量、不純物の検査が行われます。微生物検査や重金属検査も徹底され、製品の安全性が確保されております。

さらに、製品の有効性と安全性を科学的に裏付けるための「臨床研究」や「エビデンス構築」も不可欠であり、大学や研究機関との連携を通じて、信頼性の高い製品開発が進められております。

「市場背景」としましては、アセアン地域の経済成長と中間層の拡大が最も大きな要因でございます。所得水準の向上に伴い、健康への意識が高まり、予防医療や自己投資としてのサプリメント購入意欲が増しております。

同時に、食生活の欧米化、運動不足、高齢化、都市化の進展により、アセアン地域全体で生活習慣病の罹患率が急速に増加しております。これにより、健康への不安を感じる人々が増え、サプリメントへの需要が高まっております。

また、アセアン各国には古くから伝統医療や自然療法が根付いており、ハーブや植物由来の成分に対する信頼が厚いことも、サプリメント市場の成長を後押ししております。現代科学と伝統的な知恵の融合は、消費者にとって魅力的な要素となっております。

各国におけるサプリメントや機能性食品に関する規制環境の整備も進んでおり、これにより市場の透明性と信頼性が向上し、国内外からの投資を呼び込んでおります。デジタル化の進展により、健康情報へのアクセスが容易になり、オンラインでの購入も増加しております。

「今後の展望」としましては、アセアン生活習慣病サプリメント市場はさらなる成長が期待されております。

第一に、「パーソナライズ化」の進展でございます。遺伝子情報、生活習慣、腸内フローラデータなどに基づき、個々人に最適化されたサプリメントの提供が進むでしょう。

第二に、「エビデンスに基づく製品開発」の強化でございます。より厳格な臨床試験や科学的根拠に基づいた製品が求められ、消費者の信頼獲得に繋がります。日本で導入されている機能性表示食品制度のような仕組みがアセアン各国でも導入・拡大されることで、製品の機能性がより明確に表示され、市場の健全な発展が促される可能性がございます。

第三に、「デジタルヘルスとの融合」でございます。ウェアラブルデバイスや健康管理アプリ、AIを活用したレコメンデーションシステムとサプリメントが連携し、より効果的な健康管理が実現されるでしょう。

第四に、「持続可能性とトレーサビリティ」への注力でございます。原材料の倫理的な調達、透明性の高いサプライチェーン、オーガニック認証などが重視され、環境や社会に配慮した製品が評価されるようになります。

第五に、「高齢者市場の拡大」でございます。アセアン地域でも高齢化が進む中、健康寿命の延伸を目的としたサプリメントの需要が高まることが予想されます。

最後に、予防医療へのシフトが加速する中で、サプリメントは病気になる前の段階での介入手段として、その重要性を増していくでしょう。伝統素材の科学的検証と応用もさらに進み、アセアン独自の健康ソリューションが世界に発信される可能性も秘めております。国際的な連携や規制の標準化も進み、市場のグローバル化が加速すると考えられます。

以上が、アセアン生活習慣病サプリメントに関する包括的な概要でございます。