結紮デバイス市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

結紮デバイス市場レポートは、製品タイプ(手術用器具、付属品)、手術手技(低侵襲手術、開放手術)、用途(消化器・腹部、心血管など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

結紮デバイス市場の概要

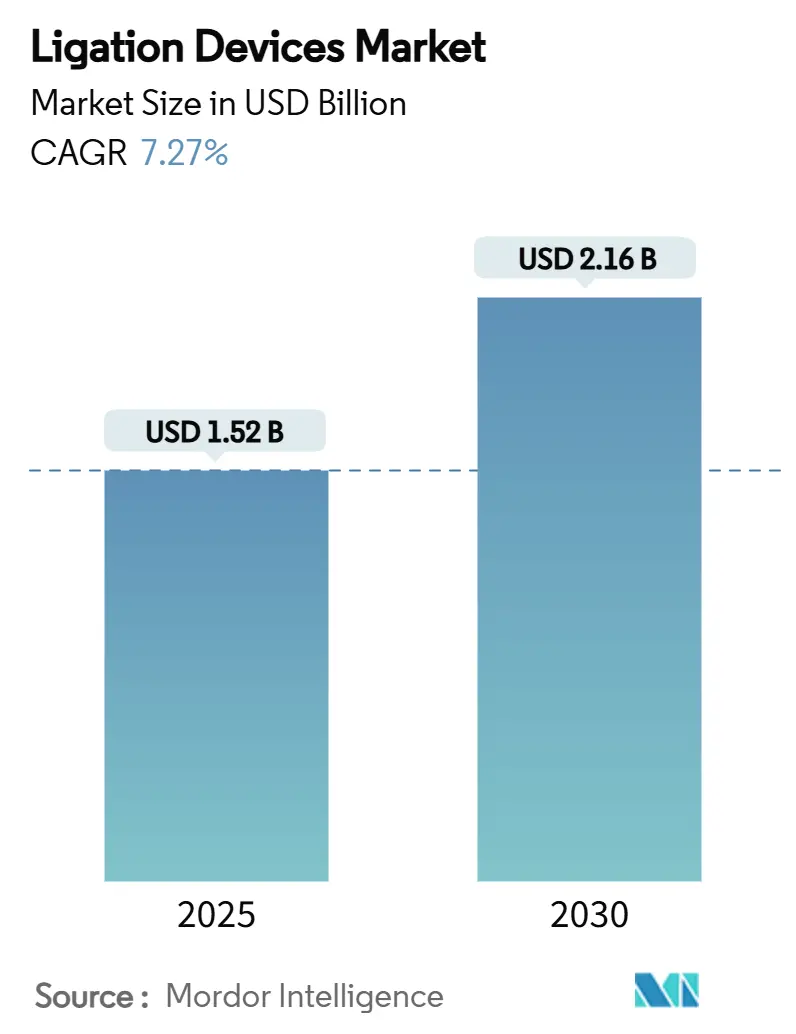

本レポートは、結紮デバイス市場の規模、成長、シェア、および2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年で、市場規模は2025年に15.2億米ドルと推定され、2030年には21.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.27%です。

この市場の成長は、低侵襲手術の急速な普及、心血管疾患および泌尿器科疾患の症例増加、そしてシーリング時間を短縮し破裂圧強度を高めるエネルギーベースの血管シーリングシステムの継続的な改善に起因しています。また、病院が滞在期間の短縮を重視し、術後合併症率の低減を奨励する支払い制度が導入されていることも、高性能シーリングプラットフォームへの購買意欲をさらに高めています。現在の競争優位性は、AI対応のエネルギー変調、人間工学に基づいたハンド器具、および手術性能と持続可能性の両方の要件を満たす環境に優しいクリップ材料を中心に展開されています。

市場セグメンテーション

結紮デバイス市場は、製品タイプ(ハンドヘルド器具、アクセサリー)、処置(低侵襲手術、開腹手術)、用途(消化器・腹部、心血管など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

主要な市場動向

* 製品タイプ別: 2024年にはアクセサリーが結紮デバイス市場シェアの63.88%を占め、ハンドヘルド器具は2030年までに9.07%のCAGRで拡大すると予測されています。

* 処置別: 2024年には低侵襲手術が結紮デバイス市場の71.61%を占め、ロボット支援手術は2030年までに12.24%のCAGRで成長すると見込まれています。

* 用途別: 2024年には消化器・腹部手術が結紮デバイス市場シェアの31.72%を占め、肥満・代謝手術は2030年までに13.42%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には病院が結紮デバイス市場の59.44%を占め、外来手術センターは2030年までに11.49%のCAGRで成長しています。

* 地域別: 2024年には北米が結紮デバイス市場規模の41.81%を占め、アジア太平洋地域は2030年までに8.58%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因

1. 心血管疾患および泌尿器疾患の有病率増加: 心臓病専門医や泌尿器科医は、最大7mmの動脈を固定し、縫合と比較して術中の失血を減らすことができる高度な血管シーリングプラットフォームをますます利用しています。UroLiftのようなシステムは、良性前立腺肥大症を緩和するために機械的な組織リフティングを使用し、性機能を維持することで外科医の選択を促進しています。高齢化社会は手術量を増加させ、価値ベースの支払いプログラムは輸血率を削減し、ICU滞在期間を短縮する技術を奨励しており、これらの要因が長期的な需要を確固たるものにしています。

2. 低侵襲手術の増加: 外来手術センターは年間5.7%の成長を記録しており、病院の外来部門と比較して25~50%のコスト削減を実現しています。同時に、ロボットプラットフォームは精密な血管シーリングハードウェアを追加し、Intuitive社の湾曲シーラーのFDA承認により、da Vinciシステムでの狭い空間での作業が可能になりました。小さな切開は退院を早め、仕事への復帰を促進するため、支払者は腹腔鏡手術やロボット手術を支持しています。

3. 肥満外科手術および美容外科手術の急増: 2025年には、拡大されたBMI基準の下で2500万人以上の成人が代謝手術の対象となり、厚い胃組織を制御できる高性能エネルギーデバイスへの前例のない需要を促進しています。MagDIのような磁気圧迫ツールは、ステープルなしで側々十二指腸空腸吻合を作成し、よりクリーンな内腔開存性と少ない漏出を実現しています。ボディコンタリングの並行成長は、瘢痕を最小限に抑えるための細い先端の血管シーラーに対する美容需要を高めています。

4. 血管シーリングエネルギーデバイスにおける急速な技術進歩: インテリジェントなジェネレーターは、組織インピーダンスを読み取ってミリ秒単位でワット数を調整し、破裂圧を高めながら周囲の熱損傷を最大43%削減しています。強磁性加熱は、超音波デバイスの3分の1の電力で710mmHg以上のシーリングを達成し、煙を減らし、周囲のコラーゲンを保護します。早期のマイクロ波プロトタイプは30ワットで3秒でシーリングを完了し、長時間の結腸直腸切除術における時間短縮を約束しています。

市場の阻害要因

1. 高度な結紮システムの高コスト: 資本集約的なジェネレーターと使い捨てハンドピースは、小規模病院の設備予算を超えることが多く、価値委員会は導入を許可する前に厳格な費用対効果データを要求しています。低所得経済圏では、公共入札が性能よりも価格を重視するため、AI指向のシーリングユニットの普及が遅れ、結紮デバイス市場の短期的な収益を抑制しています。

2. 規制および償還の障壁: 2024年に施行されたFDA品質システム規制の再設計要件は、文書化と市販後監視の負担を増やし、平均的な提出期間を6~9ヶ月延長しています。新しい磁気ツールは、確立されたCPTコードなしでデビューすることが多く、支払者のスケジュールが追いつくまで病院が費用を負担することを余儀なくされます。

3. 縫合不要の生体接着シーラントの出現: 新しい縫合不要の生体接着シーラントの登場は、一部の外科的処置において結紮デバイスの代替となる可能性があり、市場成長を抑制する要因となる可能性があります。

4. 使い捨てクリップに対する持続可能性の推進: ヨーロッパや北米では、持続可能性への意識の高まりから、使い捨てクリップの使用に対する圧力が強まっており、代替品の開発や再利用可能なソリューションへの移行が求められています。

セグメント分析(詳細)

* 製品タイプ別: アクセサリーは、使い捨てクリップ、バンド、カートリッジがリピート購入を促進し、2024年には市場規模の63.88%を占めました。一方、ハンドヘルド器具は、よりスマートなエネルギー供給と外科医の疲労を軽減する軽量な人間工学に基づいた設計により、2030年までに9.07%のCAGRで成長する見込みです。

* 処置別: 低侵襲手術は2024年に結紮デバイス市場の71.61%を占めました。ロボット手術は、da Vinci 5がハプティックフィードバックとサブミリメートルの熱マージンが可能な新しい湾曲シーラーを追加することで、12.24%のCAGRで成長する予定です。

* 用途別: 消化器・腹部手術は、大量の結腸直腸および肝胆道手術が迅速で煙の出ないシーリングに依存しているため、2024年に結紮デバイス市場シェアの31.72%を維持しました。肥満手術は、BMI適応の拡大とアジアにおける自己負担患者の増加により、13.42%のCAGRを記録するでしょう。

* エンドユーザー別: 病院は2024年に結紮デバイス市場の59.44%を占め、大量購入と症例の複雑さを利用してジェネレーターへの投資を正当化しています。外来手術センターは、メディケアの外来コードリストの拡大と、便利で低コストのケアに対する消費者の嗜好から恩恵を受け、11.49%のCAGRで成長しています。

地域分析

* 北米: 2024年には結紮デバイス市場規模の41.81%を占め、高い可処分所得を持つ患者と堅牢な償還制度に支えられています。

* アジア太平洋: 中国の病院認可の合理化とインドの保険適用範囲の拡大により、2030年までに8.58%のCAGRで最も速い成長を遂げると予測されています。EziSurgのような国内メーカーは、地域の予算に合わせた競争力のある価格のシーラーを導入しています。

* ヨーロッパ: 規律ある技術ローテーションを維持しており、臨床医は熱拡散に関する査読済みデータを持つCEマーク付きシーラーを優先しています。

* ラテンアメリカおよび中東・アフリカ: 価格に敏感ですが、大量の肥満治療センターに投資しており、結紮デバイス市場の対象範囲を徐々に広げています。

競争環境

結紮デバイス業界は中程度の断片化が特徴であり、上位5社が世界の収益の大部分を支配しています。EthiconはHarmonicおよびEnsealラインで大量の病院市場を支配し、MedtronicはLigaSureハンドピースをHugoロボットプラットフォームと組み合わせて統合スイートの入札を獲得しています。Teleflexは泌尿器科のリフトに焦点を当て、専門的な臨床的裏付けのある結果データで差別化を図っています。

Mateonのようなスタートアップ企業からの磁気吻合システムはステープル不要の腸結合を約束し、ポリマーベースのクリップ開発企業はMRI互換性をターゲットにするなど、新興企業は未開拓の機会を追求しています。AI統合が戦略的提携の鍵となっており、ジェネレーターメーカーはビジョンシステムベンダーと提携して組織分析を組み込み、クローズドループのエネルギー供給エコシステムを構築しています。

主要な業界リーダー:

* ジョンソン・エンド・ジョンソン

* オリンパス株式会社

* メドトロニック

* テレフレックス社

* B. ブラウン・メルズンゲンAG

最近の業界動向

* 2025年7月: メドトロニックは、ロボット手術プラットフォームと高度なエネルギー供給機能を統合したLigaSure Hugoロボット駆動血管シーリングデバイスのCEマーク承認を取得しました。

* 2025年7月: Intuitive Surgicalは、da Vinci手術システムで使用するためのVessel Sealer CurvedのFDA承認を取得し、ロボット支援手術におけるエネルギーシーリング機能を拡大しました。

* 2025年7月: ボストン・サイエンティフィックは、薬剤抵抗性持続性心房細動の治療を含むFARAPULSEパルスフィールドアブレーションシステムのラベル拡張についてFDA承認を取得しました。これは結紮デバイスとは直接関係ありませんが、主要企業による医療機器分野の進展として注目されます。

* 2025年5月: Teleflexは、米国泌尿器科学会年次総会で、良性前立腺肥大症の治療においてUroLiftシステムが熱アブレーション法と比較して優れた結果を示す臨床データを発表しました。

結紮デバイス市場は、技術革新と医療ニーズの変化に牽引され、今後も成長と進化を続けると予測されます。

本レポートは、世界の結紮デバイス市場に関する包括的な分析を提供しています。結紮とは、手術中に切開部を閉鎖したり、分離した臓器や組織を結合したりするプロセスを指し、結紮デバイスは開腹手術および腹腔鏡手術の両方で使用される医療機器です。

市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)6.5%で着実に成長すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な市場規模予測を提供しています。

市場成長の主要な推進要因としては、心血管疾患および泌尿器疾患の有病率の増加、低侵襲手術(腹腔鏡手術、内視鏡手術、ロボット支援手術など)の普及拡大、肥満手術および美容整形手術の急増が挙げられます。さらに、血管シーリングエネルギーデバイスにおける急速な技術進歩、磁気支援吻合の採用、および吸収性ポリマークリップへの移行も市場を強力に牽引しています。

一方で、市場の成長を阻害する要因も存在します。これには、先進的な結紮システムの高コスト、複雑な規制および償還に関する課題、縫合不要な生体接着剤シーラントといった代替品の登場、そして持続可能性への圧力と使い捨てクリップの使用との間の葛藤が含まれます。本レポートでは、技術的展望やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)を通じて、市場の構造と競争環境を深く掘り下げています。

市場は、製品タイプ、手術手技、用途、エンドユーザー、および地域別に詳細にセグメント化されています。

* 製品タイプ別では、手持ち式器具(結紮クリップアプリケーター、内視鏡バンド結紮器、血管シーリングジェネレーター)とアクセサリーに分類されます。

* 手術手技別では、低侵襲手術(腹腔鏡手術、内視鏡手術、ロボット支援手術)と開腹手術に分けられます。

* 用途別では、消化器・腹部、心血管、婦人科、泌尿器科、肥満・代謝、その他が主要な対象分野です。

* エンドユーザー別では、病院、外来手術センター、専門クリニック、学術・研究機関が含まれます。

地域別分析では、2025年には北米が最大の市場シェアを占めると予測されており、米国、カナダ、メキシコが主要国です。一方、アジア太平洋地域は、予測期間中に最も高いCAGRで成長する地域と見込まれており、中国、日本、インド、オーストラリア、韓国などが市場拡大を牽引するとされています。ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)も詳細に分析されています。

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要な市場プレイヤーとしては、Johnson & Johnson、Medtronic plc、Teleflex Incorporated、Olympus Corporation、Applied Medicalなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細にプロファイルされています。

本レポートは、市場の機会と将来の展望、特に未開拓市場(ホワイトスペース)や満たされていないニーズの評価も提供しており、世界の結紮デバイス市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患および泌尿器疾患の有病率の増加

- 4.2.2 低侵襲手術の増加

- 4.2.3 肥満外科手術および美容外科手術の急増

- 4.2.4 血管シーリングエネルギーデバイスにおける急速な技術進歩

- 4.2.5 磁石補助吻合の採用

- 4.2.6 吸収性ポリマークリップへの移行

- 4.3 市場の阻害要因

- 4.3.1 高度な結紮システムの高コスト

- 4.3.2 規制/償還の障壁

- 4.3.3 縫合不要の生体接着シーラントの出現

- 4.3.4 持続可能性の推進 vs 使い捨てクリップ

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 手持ち器具

- 5.1.1.1 結紮クリップアプリケーター

- 5.1.1.2 内視鏡バンド結紮器

- 5.1.1.3 血管シーリングジェネレーター

- 5.1.2 アクセサリー

- 5.2 手術別

- 5.2.1 低侵襲手術

- 5.2.1.1 腹腔鏡下

- 5.2.1.2 内視鏡下

- 5.2.1.3 ロボット支援

- 5.2.2 開腹手術

- 5.3 用途別

- 5.3.1 消化器&腹部

- 5.3.2 心血管

- 5.3.3 婦人科

- 5.3.4 泌尿器科

- 5.3.5 肥満外科 / 代謝

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.4.4 学術&研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン

- 6.3.2 メドトロニック

- 6.3.3 テレフレックス・インク

- 6.3.4 オリンパス株式会社

- 6.3.5 アプライド・メディカル

- 6.3.6 コンメッド・コーポレーション

- 6.3.7 クーパーサージカル・インク

- 6.3.8 B. ブラウン・メルズンゲンAG

- 6.3.9 ボストン・サイエンティフィック

- 6.3.10 インテュイティブ・サージカル

- 6.3.11 アンジオダイナミクス

- 6.3.12 カンジ・メディカル

- 6.3.13 グレナ・リミテッド

- 6.3.14 ウェルフェア・メディカル

- 6.3.15 プログレッシブ・メディカル

- 6.3.16 リバック・メディカル

- 6.3.17 GI ウィンドウズ

- 6.3.18 メロン・メディカル

- 6.3.19 ラプロサージ

- 6.3.20 スミス・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

結紮デバイスとは、外科手術において血管や組織を縛り、出血を止めたり、組織を切除する前に血流を遮断したりするために使用される医療機器の総称でございます。従来、外科医が手作業で結紮糸を用いて行っていた結紮操作を、より迅速、確実、かつ安全に行うことを目的として開発されてまいりました。開腹手術だけでなく、腹腔鏡手術や胸腔鏡手術といった低侵襲手術においても不可欠なツールとして広く活用されております。

結紮デバイスには、その機能や使用目的に応じて様々な種類がございます。代表的なものとしては、まず「クリップ型結紮デバイス」が挙げられます。これは、チタンやステンレスなどの金属製、あるいは生体吸収性ポリマー製のクリップを、専用のアプライヤー(クリップ鉗子)を用いて血管や管腔構造に装着することで結紮を行うものです。特に腹腔鏡手術において、迅速かつ確実に血管を閉鎖できるため、広く普及しております。次に、「自動結紮縫合器(LDS: Ligating and Dividing Stapler)」がございます。これは、組織を自動的に結紮し、同時に切断する機能を併せ持つデバイスで、主に開腹手術において、比較的太い血管や大量の組織を一度に処理する際に用いられます。ステープル(医療用ホッチキスのようなもの)とナイフが一体化しており、手術時間の短縮に貢献いたします。また、「エネルギーデバイスによる結紮・凝固」も重要なカテゴリーです。超音波凝固切開装置(ハーモニック・スカルペルなど)やバイポーラ電気メスといったデバイスは、熱エネルギーを用いて血管を凝固・閉鎖し、同時に切断することが可能です。結紮糸やクリップといった異物を体内に残さないという利点があり、特に内視鏡手術においてその有用性が高く評価されております。その他、腹腔鏡手術などで用いられる「吸収性結紮ループ(エンドループ)」は、あらかじめループ状にセットされた結紮糸を組織に通し、締め付けることで結紮を行うデバイスで、単独の血管や管腔構造の処理に適しております。これらのデバイスは、手動での結紮糸による結紮と比較して、術者の技量に左右されにくく、安定した結紮効果を提供することが期待されております。

結紮デバイスの用途は、外科手術全般にわたります。消化器外科における胃切除、大腸切除、胆嚢摘出術、婦人科における子宮摘出術、卵巣摘出術、泌尿器科における腎臓摘出術など、出血を伴うあらゆる手術において、止血、組織の切離、管腔構造の閉鎖といった目的で不可欠な役割を担っております。具体的には、手術中に切断する血管からの出血を予防・停止させたり、切除する組織への血流を遮断して安全な切離を可能にしたり、あるいは胆管や尿管、腸管などの管腔構造を閉鎖したりするために使用されます。その確実な機能は、手術の安全性と効率性を高める上で極めて重要でございます。

関連技術としては、まず「内視鏡手術技術」の発展が挙げられます。腹腔鏡、胸腔鏡、そして近年普及が進むロボット支援手術(ダヴィンチなど)の進化は、結紮デバイスの小型化、操作性の向上、そしてより精密な結紮操作を可能にしてまいりました。また、「生体吸収性材料」の開発も重要です。吸収性クリップや吸収性縫合糸の登場により、体内に異物を残すリスクを低減し、長期的な合併症の可能性を減少させることが可能となりました。さらに、「画像診断技術」の進歩は、術中の血管構造をより正確に把握することを可能にし、結紮デバイスの適切な選択と使用をサポートしております。ロボット支援手術においては、ロボットアームの精密な動きと拡大された術野の視覚情報が、狭い空間での複雑な結紮操作を容易にしております。将来的には、AIや画像認識技術が血管を自動的に認識し、最適な結紮ポイントを提案するような、より高度な統合も期待されております。

結紮デバイスの市場背景としましては、世界的な高齢化の進展と外科手術件数の増加、特に低侵襲手術(MIS)の普及が市場拡大の主要な牽引力となっております。主要な市場プレイヤーとしては、Ethicon(Johnson & Johnson)、Medtronic、B. Braun、Teleflex(Hem-o-lok)、Olympus、Strykerなどが挙げられ、各社が革新的な製品開発と市場シェアの獲得に注力しております。現在の市場トレンドとしては、低侵襲手術への対応が最も重要視されており、腹腔鏡手術やロボット支援手術に適した小型で操作性の高いデバイスの需要が高まっております。また、手術の安全性と効率性をさらに高めるため、より確実な止血効果、手術時間の短縮、合併症リスクの低減に貢献する製品が求められております。生体吸収性材料の採用は、異物残存による合併症リスクを回避する観点から関心が高まっており、エネルギーデバイスとの融合による結紮と切開の同時実行も普及が進んでおります。一方で、医療費抑制の観点から、コストパフォーマンスに優れた製品への需要も存在し、各社は技術革新とコスト効率のバランスを模索しております。

将来展望としましては、結紮デバイスはさらなる低侵襲化とスマート化、自動化の方向へと進化していくと考えられます。より細径で柔軟なデバイスの開発が進み、単孔式手術やNOTES(自然開口部経管腔内視鏡手術)といった、さらに侵襲の少ない手術手技への対応が強化されるでしょう。AIや画像認識技術との融合により、術中の血管や組織を自動的に検出し、最適な結紮位置や方法を提案する、あるいは半自動的な結紮操作を可能にする「スマート結紮デバイス」の登場も期待されます。生体適合性のさらなる向上も重要なテーマであり、新しい生体吸収性材料の開発や、組織への影響を最小限に抑える材料技術の進歩が進むでしょう。また、結紮、切開、凝固、縫合といった複数の機能を一台のデバイスに集約する「機能の複合化」も加速する可能性があります。患者個々の解剖学的特徴や病態に応じた、よりカスタマイズされた結紮ソリューションが提供されるようになるかもしれません。若手外科医のスキル習得を支援するため、VR/AR技術を用いた結紮デバイスのトレーニングシステムも普及し、教育面での貢献も期待されます。しかしながら、これらの新しいデバイスの開発には、厳格な臨床試験と規制当局の承認が必要であり、高い開発コストと時間がかかるという課題もございます。また、医療経済性とのバランスを考慮し、革新性とコスト効率を両立させることが、今後の市場発展における重要な鍵となるでしょう。