軽スポーツ航空機市場 規模・シェア分析 ― 成長動向と予測 (2025-2030年)

軽スポーツ航空機市場レポートは、業界をタイプ(飛行機、水上飛行機)と地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類しています。本レポートは、5年間の過去データと5年間の予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

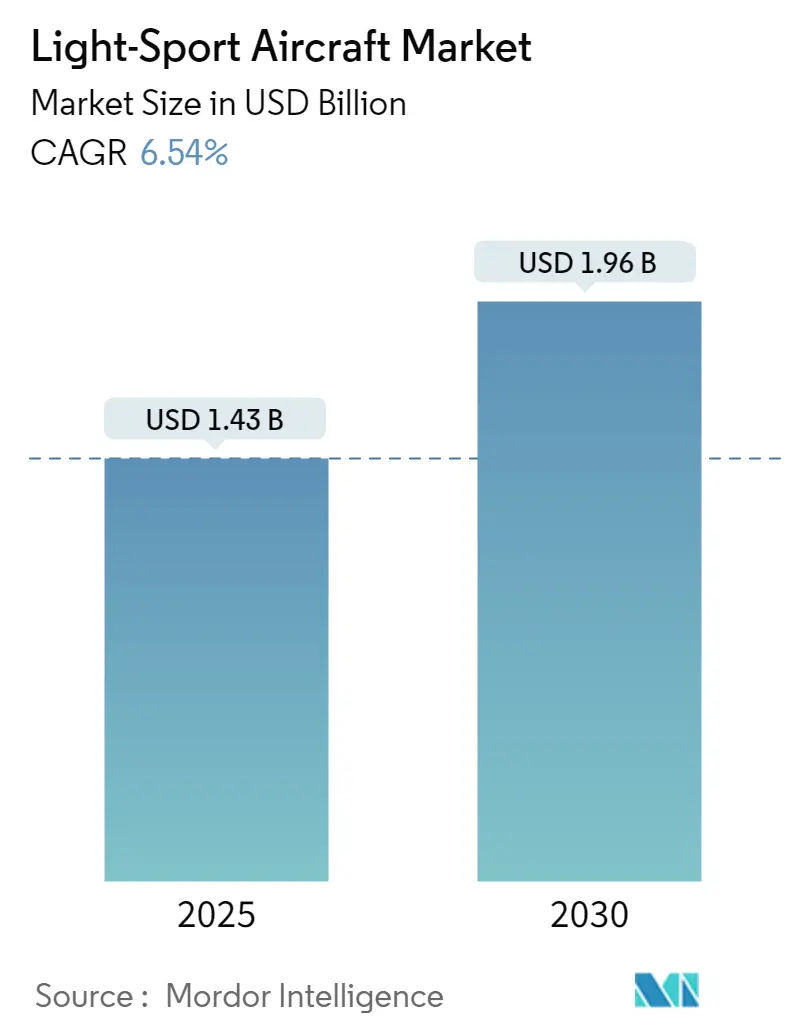

ライトスポーツ航空機市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、タイプ別(飛行機、水上機)および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に市場を分析し、過去5年間のデータと今後5年間の予測を提供しています。2025年には14.3億米ドルと推定される市場規模は、2030年には19.6億米ドルに達し、予測期間中の年平均成長率(CAGR)は6.54%となる見込みです。北米が最大の市場であり、欧州が最も急速に成長する市場と予測されています。市場の集中度は低く、多くの企業が参入しています。

市場概要

ライトスポーツ航空機(LSA)市場の拡大は、旅行・観光の急増、愛好家の増加、LSAパイロット訓練への注力の高まりによって推進されています。可処分所得の増加により、より多くの人々がレクリエーションとしてのプライベート飛行を楽しむ余裕を持つようになっています。また、小型空港やフライングクラブを含む航空インフラの整備も、LSAの運用環境を強化しています。同時に、主要な航空規制機関は既存の規制を見直し、業界の成長を促進し、LSAの取得を奨励するための新しい規制を導入しています。これらの肯定的な傾向にもかかわらず、サプライチェーンの混乱による航空機納入の遅延といった課題も依然として存在します。

主要市場トレンドと洞察

航空機セグメントの優位性

LSA、特に飛行機は、その手頃な価格から市場を牽引すると予想されています。これらはレクリエーション利用者、航空愛好家、およびパイロット訓練において人気があります。世界の観光業の急増は、航空機セグメントの成長の主要な推進力となっています。同時に、航空会社、訓練機関、航空当局は、パイロット訓練および認証コストの削減に積極的に取り組んでいます。LSAは、従来のピストンエンジンまたはターボプロップエンジンを搭載した一般航空機と比較して、調達および維持費が低く、燃料消費量も少ないため、注目を集めています。

歴史的に工場で製造された航空機がキット製造のものを上回っていましたが、キットからの製造が容易になり、情報へのアクセスが向上したことで、この傾向は急速に変化しています。軽量航空機の需要が高まるにつれて、メーカーは次世代モデルを投入しています。特に、2023年7月には、米国連邦航空局(FAA)がLSAの再定義に関する規則案を提案しました。これは最大離陸重量以外のパラメータに焦点を当てるものであり、今後数年間の市場成長を促進すると期待されています。

欧州市場の成長牽引

欧州は、豊富な観光名所とライトスポーツ航空機活動に理想的な地理的条件を誇り、今後数年間で市場をリードすると予測されています。この地域ではこれらの航空機の採用が急増しており、その航空規制機関は新しい規制を導入しています。これらの措置は、業界を強化し、新たなLSAの調達を促進し、より円滑な運用を可能にすることを目的としています。

欧州は、グライダーなどのエクストリームスポーツで知られるアルプスのような象徴的な目的地を持つ、世界の主要な観光地の一つです。特に英国、スイス、フランスでは、ハンググライディング活動が著しく増加しています。このグライディングへの関心の高まりは、そのような航空機および関連サービスの需要増加に対応するため、地域のグライダー航空機メーカーの成長も促進しています。

欧州はグライダー航空機生産の主要な拠点として際立っています。欧州でのグライディング活動は、穏やかな夏の数ヶ月間にピークを迎え、風が良好であれば秋と春にもかなりの需要が見られます。欧州でグライダーを操縦するパイロットは、EASA(欧州航空安全機関)のグライダーパイロットライセンスを保持している必要があります。地域内の一部の国は外国の認証を受け入れていますが、EASAはグライディング活動を積極的に推進しています。その取り組みは、欧州全体でのグライディングを促進するだけでなく、規則を簡素化し、よりアクセスしやすく、読みやすいものにすることを目指しています。規制機関によるこれらの協調的な努力は、今後数年間で地域市場の成長を推進すると期待されています。

競争環境

ライトスポーツ航空機市場は細分化されており、レジャーおよび飛行訓練の両セグメントに対応する多数の地域および地方のメーカーによって特徴づけられています。主要なプレーヤーには、Costruzioni Aeronautiche TECNAM SpA、Cub Crafters Inc.、Jabiru Aircraft Pty Ltd、Zenith Aircraft Co.、およびVan’s Aircraft Inc.などが挙げられます。

これらの主要プレーヤーは、新しい航空機モデルを発表するだけでなく、米国連邦航空局(FAA)や欧州連合航空安全機関(EASA)などの規制機関から認証を取得しています。特に、ドイツ型式承認は他の欧州諸国でも認知度を高めています。同時に、企業は市場での存在感を強化するため、ハイブリッド電気推進システムなどの技術を組み込んだ次世代航空機への投資を進めています。これらの進歩は、今後数年間で市場競争を激化させると予想されます。

最近の業界動向

* 2023年7月: 米国連邦航空局(FAA)は、特別耐空証明の近代化(MOSAIC)規則を導入しました。この規則は、航空機の重量制限の決定方法を失速速度に基づいて変更することを提案しています。許容失速速度を引き上げることで、この提案はLSAの規制範囲を最大3,000ポンドの航空機にまで拡大します。さらに、スポーツパイロットが操縦できる航空機の範囲を広げ、特定の航空作業も含むように運用範囲を拡大します。この規則はスポーツパイロットが最大4席の航空機を操縦することを許可していますが、乗客は1人に制限されています。

* 2022年12月: 脱炭素航空のパイオニアであるAURA AEROは、フランスグライディング連盟と、三輪バージョンのINTEGRAL Eを1機購入する契約を締結しました。連盟の主な目的は、この航空機をグライディングクラブ内でグライダー牽引機として日常的に使用することです。

* 2022年5月: 政府向けサービスを国際的に提供するSercoは、英国空軍士官候補生向けのグライダー整備サービスを引き続き提供するための新しい3年契約を獲得しました。

このレポートは、ライトスポーツ航空機(Light-Sport Aircraft, LSA)市場に関する包括的な分析を提供しています。LSAは、最大離陸重量が1,320ポンド(約599kg)未満で、通常1〜2席の航空機と定義されており、本調査ではグライダー、オートジャイロ、軽航空機、動力パラシュート、重量移動制御航空機は対象外としています。

市場規模に関して、ライトスポーツ航空機市場は2024年に13.4億米ドルと推定され、2025年には14.3億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)6.54%で成長し、19.6億米ドルに達すると見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されており、予測期間(2025-2030年)においてはヨーロッパが最も高いCAGRで成長すると推定されています。

市場は主に「タイプ」と「地理」の2つのセグメントに分類されています。タイプ別では、「飛行機(Airplane)」と「水上機(Seaplane)」に細分化されています。地理別では、北米(米国、カナダ)、ヨーロッパ(英国、フランス、ドイツ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、その他のアジア太平洋)、ラテンアメリカ(ブラジル、その他のラテンアメリカ)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、トルコ、その他の中東およびアフリカ)といった主要な地域および国々が対象となっています。各セグメントの市場規模は、金額(米ドル)で提供されています。

レポートでは、市場の動向として、市場概要、市場の推進要因(Market Drivers)、市場の抑制要因(Market Restraints)が分析されています。また、ポーターのファイブフォース分析を通じて、買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった側面から競争環境が詳細に評価されています。

競争環境のセクションでは、主要ベンダーの市場シェアが分析されており、Cub Crafters Inc.、Jabiru Aircraft Pty Ltd、Van’s Aircraft Inc.、Costruzioni Aeronautiche TECNAM S.p.A.、Zenith Aircraft Co.といった主要企業のプロファイルが提供されています。これら以外にも、Pipistrel d.o.o.、ICON Aircraft、Czech Aircraft Group SROなど多数の企業が紹介されています。

本レポートは、研究の前提条件と市場定義、調査範囲、調査方法論、エグゼクティブサマリー、市場の機会と将来のトレンドといった項目で構成されています。過去の市場規模は2019年から2024年までをカバーし、将来予測は2025年から2030年までを対象としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給業者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 飛行機

- 5.1.2 水上飛行機

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 欧州

- 5.2.2.1 英国

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 ロシア

- 5.2.2.5 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 トルコ

- 5.2.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 Costruzioni Aeronautiche TECNAM SpA

- 6.2.2 Pipistrel d.o.o.

- 6.2.3 ICON Aircraft

- 6.2.4 Cub Crafters Inc.

- 6.2.5 Czech Aircraft Group SRO

- 6.2.6 Paradise Aero Industry

- 6.2.7 Van’s Aircraft Inc.

- 6.2.8 Flight Design General Aviation GmbH

- 6.2.9 JMB Aircraft SRO

- 6.2.10 Jabiru Aircraft Pty Ltd

- 6.2.11 TL-ULTRALIGHT SRO

- 6.2.12 American Legend Aircraft Company

- 6.2.13 Stemme Production GmbH

- 6.2.14 Aeropro SRO

- 6.2.15 Zenith Aircraft Co.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

軽スポーツ航空機とは、主にレクリエーション飛行やスポーツ飛行、操縦訓練を目的として設計された、軽量で比較的シンプルな構造を持つ航空機の総称でございます。その定義は国や地域によって異なりますが、一般的には最大離陸重量、最大失速速度、最大巡航速度、座席数などに特定の制限が設けられています。特に、アメリカ連邦航空局(FAA)が2004年に導入した「ライトスポーツ航空機(Light Sport Aircraft: LSA)」のカテゴリーは、この種の航空機の普及に大きな影響を与えました。LSAは、従来の一般航空機に比べて製造・維持コストが低く、操縦免許の取得要件も緩和されているため、より多くの人々が航空の世界に参入するきっかけを提供しています。安全性と手軽さを両立させることを目指し、航空愛好家や新規パイロットにとって魅力的な選択肢となっています。

軽スポーツ航空機には多種多様な種類が存在します。最も一般的なのは固定翼機で、単葉機が主流ですが、中にはレトロなデザインの複葉機も存在します。これらは主にアルミニウム合金、複合材料(炭素繊維やガラス繊維)、または布張りといった軽量素材で製造されます。また、回転翼機の中では、ジャイロプレーン(オートジャイロ)が軽スポーツ航空機のカテゴリーに含まれることが多く、その独特の飛行特性から人気を集めています。ヘリコプター型も一部存在しますが、構造の複雑さからLSAの定義に収まるものは限られます。さらに、水上での離着陸が可能な水陸両用機や、エンジンを搭載したモーターグライダーもこのカテゴリーに含まれることがあります。推進方式としては、信頼性の高い小型ピストンエンジンが主流ですが、近年では電動化の動きも活発になっており、バッテリー駆動の電動軽スポーツ航空機も登場し始めています。これらの多様な機体は、それぞれの飛行目的やパイロットの好みに合わせて選択されています。

軽スポーツ航空機の用途は非常に幅広く、その手軽さから様々な場面で活用されています。最も主要な用途は、やはりレクリエーション飛行やスポーツ飛行でございます。美しい景色を空から眺める遊覧飛行や、友人とのフライト、あるいはアクロバット飛行(LSAの制限内で)を楽しむなど、純粋な飛行の喜びを追求するために利用されます。また、操縦訓練機としても非常に優れています。従来の訓練機に比べて取得費用や維持費、燃料費が安価であるため、パイロットライセンス取得を目指す訓練生にとって経済的な選択肢となります。さらに、航空写真撮影や小規模な測量、上空からの監視・パトロールといった特定の業務用途にも利用されることがあります。災害発生時には、迅速な情報収集や被害状況の確認のために活用される可能性も秘めています。その機動性と視認性の高さから、ニッチな分野での実用的な利用も期待されています。

軽スポーツ航空機の発展を支える技術は多岐にわたります。まず、機体の軽量化と強度確保のために、炭素繊維複合材や高強度アルミニウム合金といった先進的な軽量素材が不可欠です。これにより、機体重量を抑えつつ、必要な強度と安全性を確保しています。次に、アビオニクス(航空電子機器)の進化も目覚ましく、従来の計器類に代わり、多機能ディスプレイ(グラスコックピット)やGPSナビゲーションシステム、自動操縦装置などが搭載されることが増えています。これにより、パイロットの負担軽減と飛行安全性の向上が図られています。エンジン技術においては、小型ながら高出力で燃費効率の良いピストンエンジンが主流ですが、近年では電動モーターとバッテリーを組み合わせた電動推進システムの研究開発が加速しており、より静かで環境に優しい飛行の実現が期待されています。また、空気力学的な設計技術も重要で、計算流体力学(CFD)を用いた翼型や機体形状の最適化により、飛行性能や燃費の向上が図られています。さらに、万が一の事態に備えて、機体全体をパラシュートで降下させる弾道パラシュートシステムなどの安全技術も普及しつつあります。

軽スポーツ航空機の市場背景は、規制緩和とコスト削減へのニーズが大きな推進力となっています。特にアメリカにおけるLSAカテゴリーの導入は、航空機製造業者とパイロット双方に新たな機会をもたらしました。これにより、従来の一般航空機に比べて簡素化された型式証明プロセスと、より取得しやすいパイロットライセンス(スポーツパイロットライセンス)が確立され、航空市場への新規参入が促進されました。世界的にパイロット人口の高齢化が進む中、LSAは若年層や退役パイロットが航空の世界に留まるための魅力的な選択肢となっています。また、燃料費の高騰や維持費の増加といった一般航空機が抱える課題に対し、LSAは比較的低コストで飛行を楽しめるという利点を提供しています。日本では、超軽量動力機という独自のカテゴリーが存在しますが、FAAやEASA(欧州航空安全機関)のようなLSAカテゴリーは直接導入されていません。このため、日本の市場は海外に比べて規模が小さく、規制の厳しさや空域の制約が課題となっています。しかし、航空愛好家の間では、より手軽に空を楽しむ手段として、LSAへの関心は高まっています。

軽スポーツ航空機の将来展望は、技術革新と社会の変化によって大きく広がると予想されます。最も注目されているのは、電動化の進展でございます。バッテリー技術の向上とモーターの効率化により、電動軽スポーツ航空機は、騒音の低減、排ガスのゼロ化、そして運用コストの削減を実現し、都市近郊での利用や環境意識の高いパイロット層に訴求するでしょう。また、自動操縦技術やAIの導入により、飛行の安全性と操作性がさらに向上する可能性があります。これにより、より多くの人々が安心して空の旅を楽しめるようになるかもしれません。さらに、機体の多用途化も進み、個人向けの移動手段としてだけでなく、緊急時の物資輸送や監視、あるいは観光用途など、様々なニッチ市場での活用が期待されます。将来的には、eVTOL(電動垂直離着陸機)のような新しい形態の航空機と融合し、都市型エアモビリティの一翼を担う可能性も秘めています。日本においては、国際的なLSAの動向に合わせた規制の見直しや、空域利用の柔軟化が進めば、国内市場の活性化と新たな産業の創出に繋がるでしょう。軽スポーツ航空機は、これからも「空を飛ぶ」という人類の夢を、より身近で持続可能な形で実現していく重要な存在であり続けると考えられます。