光療法市場:規模・シェア分析、成長動向と予測 (2025-2030年)

光療法市場は、製品タイプ別(ライトボックス、フロア&デスクランプなど)、光タイプ別(白色光、青色光など)、用途別(うつ病・睡眠障害、皮膚疾患など)、エンドユーザー別(皮膚科クリニック、病院など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光線療法市場の概要:成長トレンドと予測(2025年~2030年)

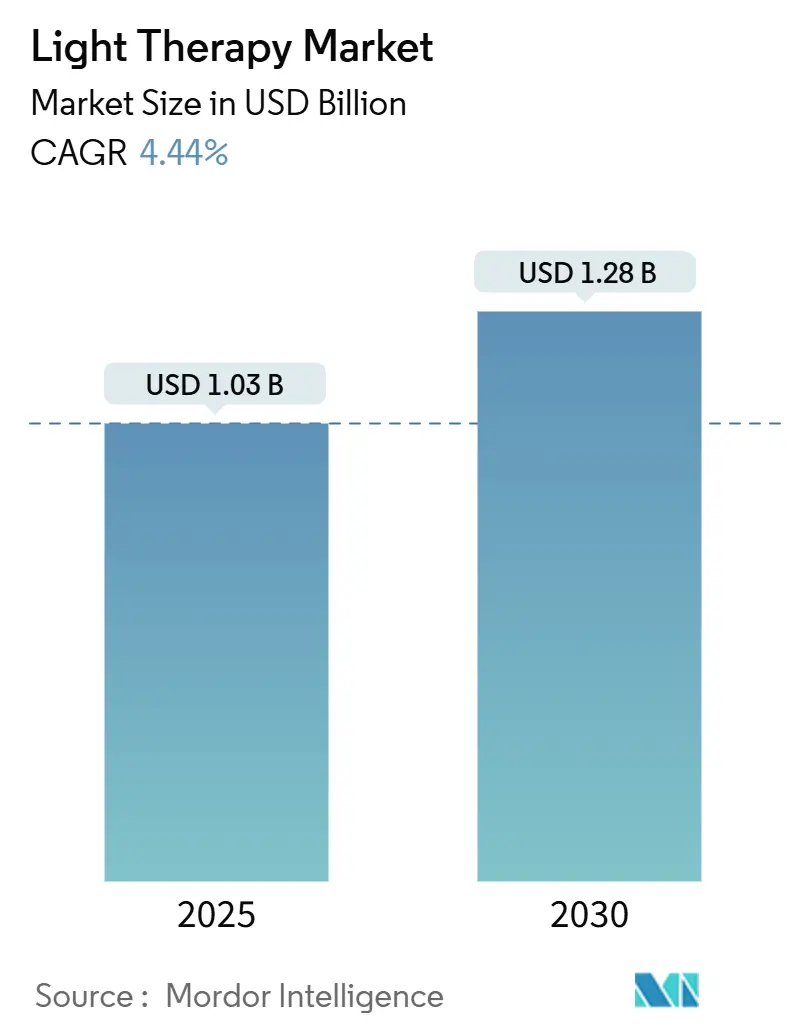

光線療法市場は、2025年には10.3億米ドルの規模に達し、2030年までに12.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.44%です。この市場の成長は、皮膚科、精神科、眼科における臨床的有効性の拡大、FDAによるValeda Light Delivery Systemの乾燥型加齢黄斑変性症に対する承認、家庭用UV-B光線療法の有効性を示すLITE研究の結果、LEDコストの低下、エネルギー効率の向上、非侵襲的美容処置への需要の高まりによって推進されています。一方で、規制の細分化や製品品質に関する懸念が、市場の急速な拡大を抑制する要因となっています。

# 主要な市場動向と洞察

市場を牽引する要因:

1. 皮膚疾患および気分障害の有病率増加: 高緯度地域では、主要うつ病や双極性障害を持つ個人の最大30%が季節性感情障害に罹患しており、光線療法による気分管理の大きな需要があります。乾癬、白斑、アトピー性皮膚炎などの皮膚疾患の発生率も世界的に増加しており、LITE研究では乾癬患者の60%が家庭用UV-B療法で改善を示しました。ビタミンD不足の有病率も高く、皮膚での合成を刺激する光線療法への需要を後押ししています。これらの疫学的パターンは、臨床的需要を高め、保険会社がエビデンスに基づいたデバイスの適用範囲を拡大する意欲を支えています。

2. 家庭用・ウェアラブルソリューションの急速な普及: 自宅での治療は、移動時間やスケジュールの制約をなくし、患者の治療順守率を向上させます。LITE試験では、家庭で治療を受けた患者の方が、クリニックで治療を受けた患者よりも処方されたセッションを多く完了しました。IoT対応のメガネやバイザーは、生体フィードバックに基づいて投与タイミングを調整し、技術に精通した消費者に付加価値を提供しています。性能のばらつきは依然として大きいものの、プレミアムブランドは臨床的検証、精密な投与制御、および適合性のある製造を通じて差別化を図っています。

3. LEDコストの低下とエネルギー効率の向上: LEDの効率向上は、クリニックと消費者の両方にとって運用コストを削減します。高度な蛍光体変換光源やマイクロLEDマトリックスは、より低い消費電力で同等の治療用放射照度を提供し、フルボディパネルの電気代に関する懸念を軽減します。韓国科学技術院(KAIST)の研究者たちは、3,770個のマイクロLEDを搭載した柔軟な折り紙スタイルのマスクが、硬質デザインと比較して深部皮膚の弾力性を3.4倍改善することを示しました。これらの技術革新は、材料使用量の削減、熱蓄積の低減、新しいフォームファクターの可能性を開き、美容およびスポーツ医学分野での採用を拡大しています。

4. 非侵襲的美容処置への意識の高まり: 消費者調査では、針や切開、ダウンタイムを伴わない処置への明確な選好が示されており、しわの軽減や肌のトーン改善における光バイオモジュレーションの需要を加速させています。皮膚科医は、適切な使用プロトコルと光感受性領域の保護を条件に、ほとんどの肌タイプに対する安全性を強調しています。ソーシャルメディアでの推奨も関心を高め、メーカーは洗練されたファッショナブルなウェアラブルデバイスを発売しています。

市場を抑制する要因:

1. 副作用と投与基準の欠如: 臨床試験における光のフルエンス、波長、セッション時間のばらつきが大きく、研究間の比較を困難にし、ガイドライン作成を妨げています。有害事象は一般的に軽度であるものの、めまいや頭痛の報告が続き、双極性障害患者は安全な閾値を超えた曝露により躁転のリスクに直面します。これにより、慎重な臨床医は導入をためらい、保険会社の信頼を損ね、保守的な医療システムにおける光線療法市場の浸透を遅らせています。

2. 規制分類の細分化: デバイスのクラス分類は適応症と管轄区域によって異なり、企業は複数の承認経路を辿る必要があり、開発期間とコンプライアンスコストが増大します。FDAは季節性感情障害用ライトボックスをクラスII免除に分類していますが、欧州連合は多くの美容機器に対してより厳格なCEマーキングの証拠を要求しています。このような変化は、グローバルな展開戦略を複雑にし、規制対応能力の高い企業に有利に働きます。

3. 低品質なeコマース輸入品の増加: オンラインチャネルでは価格競争が激化し、低コストの輸入品がプレミアムブランドの利益率を侵食しています。

4. フルボディパネルの高額な電気料金: 特にヨーロッパなど電力コストが高い地域では、フルボディパネルの運用コストが課題となっています。

# セグメント分析

製品タイプ別:

ライトボックスは2024年に27.35%の収益シェアを占め、季節性感情障害のゴールドスタンダードとして確立されています。一方、ハンドヘルドデバイスは4.98%のCAGRで最も急速に拡大しており、携帯性とプライベートな使用への消費者の要望に支えられています。ハンドヘルドデバイスの成長は、セッションスケジューリングをガイドするスマートフォン連携アプリによっても促進されています。

光タイプ別:

青色光療法は2024年に35.65%の市場シェアを確保し、ニキビ、新生児黄疸、概日リズムの調整に利用されています。しかし、赤色光は4.89%のCAGRで最も高い成長率を示しています。赤色および近赤外波長(630~850 nm)は、ミトコンドリアのシトクロムcオキシダーゼを刺激し、ATP産生とコラーゲン合成を促進することで、創傷治癒や筋肉回復を助けます。

用途別:

皮膚疾患(乾癬、白斑など)は2024年の売上高の29.87%を占めましたが、うつ病および睡眠サイクル障害は5.11%のCAGRで上昇しており、精神科医が季節性感情障害の第一選択治療としてブライトライトセッションを推奨しています。メタアナリシスによると、患者が朝30分間の光バイオモジュレーションを受けることで、症状の有意な軽減が示されています。

エンドユーザー別:

皮膚科クリニックは2024年の取引の40.62%を占めましたが、ホームケア設定は5.12%のCAGRで最も急速な成長を示しています。これは、家庭用UV-B療法がクリニックでの治療と同等の結果をもたらすというエビデンスに後押しされています。米国での償還パイロットプログラムは、耐久医療機器コードの下でデバイスレンタルスキームを償還し、初期費用障壁を削減しています。

# 地域分析

北米:

2024年の支出の44.65%を占め、堅牢な臨床インフラ、乾癬や季節性感情障害に対する広範な保険適用、高い消費者意識が特徴です。FDAによる乾燥型加齢黄斑変性症に対する光バイオモジュレーションの承認は、眼科用途の有効性を裏付け、今後のデバイス承認期間を短縮する可能性があります。

ヨーロッパ:

厳格な医療機器規制(MDR)が未検証の輸入品を排除し、消費者の信頼を高めることで着実な拡大を遂げています。ドイツと英国では、慢性プラーク乾癬に対して光線療法が広く採用されており、国の治療ガイドラインや病院のデイケア施設によって支えられています。

アジア太平洋:

2030年までに5.18%のCAGRで最も急速な成長を遂げる地域です。中国とインドにおける皮膚疾患の有病率の増加と可処分所得の向上は、消費者向けフェイシャルマスクやポータブルパネルの販売を後押ししています。日本の超高齢化社会は、眼科および筋骨格系の光バイオモジュレーションへの需要を生み出しています。

# 競争環境

光線療法市場は中程度の細分化が進んでおり、専門企業が皮膚科、精神科、新生児科、美容分野に焦点を当てています。プラットフォームの統合も始まっており、Hahn & Co.によるCynosureとLutronicの2024年の合併は、LED光線療法アクセサリーをクロスセルできる大規模な美容レーザーポートフォリオを創出しました。Philipsは、病院との関係を活用してフルボディUV-Bキャビネットの販売を強化しています。

戦略的投資は、AI駆動型投与やコネクテッドデバイスエコシステムに向けられています。PhotoPharmicsのようなスタートアップは、パーキンソン病の光線療法試験を進めるために2025年に600万米ドルを調達し、皮膚や気分障害以外の治療分野への多様化を示しています。大手家電企業も、医療グレードのダイオードをウェルネスウェアラブルに組み込む機会を模索しています。

価格競争はオンラインチャネルで激化しており、低コストの輸入品が利益率を侵食しています。プレミアムブランドは、FDAまたはCE認証、査読済み研究結果データ、延長保証を提供することで差別化を図っています。全体として、競争上の優位性は、規制遵守、臨床的エビデンスの深さ、およびスマートデバイス機能の統合にかかっています。

主要企業:

* Koninklijke Philips N.V.

* Verilux, Inc.

* Northern Light Technologies

* Beurer GmbH

* Zepter International

最近の業界動向:

* 2025年6月:Arunalightが赤色光アイウェルネスデバイスのカナダ保健省承認を取得。

* 2025年5月:LumiTheraがLIGHTSITE IIIB延長試験で、乾燥型加齢黄斑変性症患者の4.5年間の視力維持データを示し、長期有効性の主張を強化。

* 2025年4月:PhotoPharmicsがパーキンソン病の運動症状緩和を目的とした光バイオモジュレーション試験を進めるため、600万米ドルを確保。

* 2024年11月:FDAがLumiTheraのValeda Light Delivery Systemにデノボ承認を与え、乾燥型加齢黄斑変性症に対する初の承認された光バイオモジュレーション治療となる。

このレポートは、ライトセラピー市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、競合状況、および将来の展望について詳細に解説されています。

1. 調査の前提と市場定義

本調査では、ライトセラピー市場を、皮膚科、精神衛生、睡眠調節、新生児ケア、疼痛緩和といった治療目的で使用される、医療グレードおよび消費者向けデバイスから生み出される収益と定義しています。これらのデバイスは、制御された可視光または近赤外光を放出します。一方、紫外線(UVB)光線療法キャビン、工業用または園芸用照明システム、使い捨て診断プローブなどは、本調査の範囲外とされています。

2. 調査範囲とセグメンテーション

市場は多角的にセグメント化され、分析されています。

* 製品タイプ別: ライトボックス、フロア&デスクランプ、ライトバイザー、ドーンシミュレーター、ライトセラピー電球、ハンドヘルドデバイス、その他に分類されます。

* 光の種類別: 白色、青色、赤色、その他の光タイプに分けられます。

* 用途別: ビタミンD欠乏症、季節性情動障害(SAD)、うつ病および睡眠サイクル障害、皮膚疾患、新生児黄疸、その他の用途が対象となります。

* エンドユーザー別: 皮膚科クリニック、病院、在宅医療施設、その他のエンドユーザーに区分されます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)にわたる地理的分析が行われています。

3. エグゼクティブサマリー

ライトセラピー市場は、2025年には10.3億米ドルに達し、2030年までに12.8億米ドルに成長すると予測されており、年平均成長率(CAGR)は4.44%です。

* 最も急速に成長しているセグメント: ハンドヘルドデバイスは、携帯性と在宅医療環境での高い普及率により、4.98%のCAGRで最も速い成長を遂げると予測されています。

* 北米の優位性: 北米市場は、堅牢な臨床インフラ、有利な償還制度、およびFDAによるドライAMD(加齢黄斑変性)に対する光バイオモジュレーションの承認などの早期規制承認により、市場をリードしています。

* 規制の違いの影響: 地域ごとの規制分類の断片化は、コストと複雑性を増大させ、深い規制専門知識と文書化された臨床的証拠を持つ企業に有利に働いています。

* ライトセラピーが最も恩恵を受ける臨床症状: 乾癬などの皮膚疾患、季節性情動障害などの気分障害、新生児黄疸が依然として主要な用途ですが、眼科およびスポーツ回復用途も急速に増加しています。

* 家庭用デバイスの有効性: LITE試験を含む無作為化研究では、適切な投与量の在宅用狭帯域UV-Bが、臨床医の指導の下で検証済みのプロトコルに従う限り、乾癬の治療においてクリニックでの結果と同等であることが示されています。

4. 市場の状況

* 市場の推進要因:

* 皮膚科疾患および気分障害の有病率の上昇。

* 在宅/ウェアラブルソリューションの急速な普及。

* LEDコスト曲線の低下とエネルギー効率の向上。

* 非侵襲的美容に対する意識の高まり。

* IoT対応のパーソナライズド投与プラットフォームの登場。

* 筋骨格系回復のためのスポーツ医学での採用。

* 市場の阻害要因:

* 副作用および投与基準の欠如。

* 規制分類の断片化。

* 低品質なeコマース輸入品の増加。

* 全身パネルの高電力コスト。

* このセクションでは、技術的展望とポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれています。

5. 競合状況

市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Koninklijke Philips N.V.、Beurer GmbH、Verilux Inc.、Northern Light Technologies、BioPhotas Inc.、PhotoMedex Inc.、Lucimed SA、Revian Inc.、Carex Health Brands、Lumie、Samarit Medical AG、TheraLight LLC、Johnson & Johnson (Neutrogena)、Lumenis Ltd.、Mito Red Light、RedDot LED、Zepter International、Natus Medical、Atom Medical、Bistos Co.などが挙げられています。

6. 市場機会と将来展望

未開拓分野と満たされていないニーズの評価を通じて、市場の機会と将来の展望が分析されています。

7. 調査方法論

本レポートの信頼性を確保するため、厳格な調査方法論が採用されています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカの皮膚科医、精神科医、生体医工学者、流通業者、在宅医療小売業者へのインタビューを通じて、採用率、平均販売価格、パイプラインの動向などが検証されました。

* デスク調査: 米国FDA 510(k)ログ、EU CEマークリスト、カナダ保健省の通知などの公開規制情報源、UN ComtradeおよびVolzaの貿易記録、米国皮膚科学会、国立睡眠財団、国際光バイオモジュレーション学会からの貿易概要、企業の10-K報告書や投資家向け資料、D&B Hoovers、Dow Jones Factivaなどの情報源が活用されました。

* 市場規模算出と予測: 世界の生産総量と国境を越えた貿易から需要を再構築するトップダウンアプローチと、サプライヤーの収益とチャネルASP(平均販売価格)をインストールベースで確認するボトムアップアプローチを組み合わせています。季節性情動障害の有病率、皮膚科クリニックの密度、デバイス価格の浸食、家計のウェルネス支出、年間規制承認などの主要変数が考慮されています。予測には、多変量回帰とシナリオ分析が用いられています。

* データ検証と更新サイクル: 成果物は、自動異常スキャン、ピアアナリストレビュー、シニアサインオフの3段階の検証プロセスを経ており、モデルは毎年更新され、主要なリコール、ガイドラインの変更、マクロ経済的ショックが発生した場合には臨時更新が行われます。

* Mordorのベースラインの信頼性: 他社との比較を通じて、Mordorの規律ある範囲設定、透明な変数セット、および年次更新サイクルが、意思決定者が容易に追跡・再現できるバランスの取れたベースラインを生み出していることが強調されています。

このレポートは、ライトセラピー市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 皮膚科疾患および気分障害の有病率の増加

- 4.2.2 家庭用/ウェアラブルソリューションの急速な普及

- 4.2.3 LEDコスト曲線とエネルギー効率の向上

- 4.2.4 非侵襲的美容に対する意識の高まり

- 4.2.5 IoT対応の個別投与プラットフォーム

- 4.2.6 筋骨格系回復のためのスポーツ医学の採用

-

4.3 市場抑制要因

- 4.3.1 副作用と投与基準の欠如

- 4.3.2 断片化された規制分類

- 4.3.3 低品質なeコマース輸入品の増加

- 4.3.4 全身パネルの高額な電気料金

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 ライトボックス

- 5.1.2 フロア&デスクランプ

- 5.1.3 ライトバイザー

- 5.1.4 ドーンシミュレーター

- 5.1.5 光療法用電球

- 5.1.6 ハンドヘルドデバイス

- 5.1.7 その他

-

5.2 光の種類別

- 5.2.1 白色

- 5.2.2 青色

- 5.2.3 赤色

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 ビタミンD欠乏症

- 5.3.2 季節性情動障害(SAD)

- 5.3.3 うつ病&睡眠サイクル障害

- 5.3.4 皮膚疾患

- 5.3.5 新生児黄疸

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 皮膚科クリニック

- 5.4.2 病院

- 5.4.3 在宅医療環境

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 Beurer GmbH

- 6.3.3 Verilux Inc.

- 6.3.4 Northern Light Technologies

- 6.3.5 BioPhotas Inc.

- 6.3.6 PhotoMedex Inc.

- 6.3.7 Lucimed SA

- 6.3.8 Revian Inc.

- 6.3.9 Carex Health Brands

- 6.3.10 Lumie

- 6.3.11 Samarit Medical AG

- 6.3.12 TheraLight LLC

- 6.3.13 Johnson & Johnson (Neutrogena)

- 6.3.14 Lumenis Ltd.

- 6.3.15 Mito Red Light

- 6.3.16 RedDot LED

- 6.3.17 Zepter International

- 6.3.18 Natus Medical

- 6.3.19 Atom Medical

- 6.3.20 Bistos Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光療法は、特定の波長の光を利用して、疾患の治療や症状の改善を図る医療行為の総称でございます。これは、自然光や人工的な光源(紫外線ランプ、LED、レーザーなど)を身体に照射することにより、生体内の細胞や組織に様々な生理学的変化を促す非侵襲的な治療法として、古くからその概念が存在し、近年では科学的根拠に基づいた多様な応用がなされております。光のエネルギーが細胞内の特定の分子に吸収されることで、化学反応や細胞機能の調節が引き起こされ、炎症の抑制、免疫応答の調整、細胞の修復促進、あるいは病原体の殺菌といった効果が期待されます。

光療法には、その利用する光の種類や波長、治療メカニズムによっていくつかの主要なタイプがございます。まず、紫外線療法は、主に皮膚疾患の治療に用いられ、UVAやUVBといった紫外線域の光を照射します。特にナローバンドUVB療法は、乾癬、アトピー性皮膚炎、白斑、掌蹠膿疱症などの難治性皮膚疾患に対して、比較的副作用が少なく高い治療効果を示すことから広く普及しております。また、ソラレンという光感受性物質を内服または外用した後にUVAを照射するPUVA療法も、重症の乾癬などに適用されることがあります。次に、可視光線療法では、青色光が新生児黄疸の治療に用いられ、ビリルビンを分解する作用があります。また、ニキビの原因菌であるアクネ菌を殺菌する目的で青色光が使われることもございます。赤色光や近赤外線は、創傷治癒の促進、疼痛緩和、炎症抑制、さらには美容分野でのコラーゲン生成促進などに利用され、LEDを光源とするものが一般的です。

さらに、特定の波長と高出力を持つレーザーを用いたレーザー療法も光療法の一種です。これは、シミ、脱毛、血管病変の治療といった皮膚科領域から、眼科における網膜疾患の治療、外科手術における切開や凝固まで、幅広い分野で活用されております。低出力レーザー療法(LLLT)は、組織の損傷を伴わない程度の弱いレーザー光を照射し、疼痛緩和や炎症抑制、組織修復の促進などを目的として用いられます。そして、光線力学療法(PDT)は、光感受性物質(光増感剤)を体内に投与した後、特定の波長の光を照射することで、光増感剤が光エネルギーを吸収し、活性酸素を発生させて病変細胞を選択的に破壊する治療法です。これは、がん(食道がん、肺がん、膀胱がんなど)や加齢黄斑変性、一部の皮膚疾患の治療に応用されており、特に低侵襲ながん治療として注目されております。

光療法の用途は多岐にわたり、様々な疾患の治療に貢献しております。皮膚科領域では、前述の乾癬、アトピー性皮膚炎、白斑、掌蹠膿疱症のほか、尋常性ざ瘡(ニキビ)、皮膚リンパ腫、円形脱毛症などにも適用されます。精神科領域では、特定の季節に発症する季節性情動障害(SAD)や非季節性うつ病、概日リズム睡眠障害に対して、高照度光療法が有効であることが示されております。眼科領域では、加齢黄斑変性に対する光線力学療法が標準的な治療法の一つとなっております。新生児医療においては、新生児黄疸の治療に青色光が広く用いられ、その安全性と有効性が確立されております。美容医療分野では、シミ、しわ、たるみ、脱毛、ニキビ跡の改善、肌質改善など、アンチエイジングや肌の健康維持を目的とした光治療が人気を集めております。また、関節炎や筋肉痛、神経痛などの疼痛管理にも、低出力レーザーやLEDを用いた光療法が利用されることがあります。

光療法を支える関連技術も日々進化しております。光源としては、治療目的に応じて、紫外線ランプ(蛍光灯型、エキシマランプ)、LED(発光ダイオード)、レーザー(CO2レーザー、YAGレーザー、ダイレーザーなど)、ハロゲンランプなどが使い分けられております。照射装置も、全身を治療するブース型から、特定の部位に当てる局所照射器、さらには家庭で手軽に使えるハンディタイプまで多様な製品が開発されております。光線力学療法においては、特定の波長の光に反応する光増感剤の開発が重要であり、ポルフィマーナトリウムやベルテポルフィンといった薬剤が実用化されております。また、体内深部の病変に光を届けるための光ファイバー技術や、光量、波長、温度などを精密に制御するためのセンサー技術も不可欠です。近年では、AIやIoT技術の導入により、患者の状態に応じた最適な治療計画の立案、遠隔でのモニタリング、パーソナライズされた治療の提供も可能になりつつあります。

市場背景としましては、光療法市場は世界的に拡大傾向にございます。その成長の背景には、非侵襲性であること、比較的副作用が少ないこと、治療効果の向上、そして美容・ウェルネス分野での需要の拡大が挙げられます。また、高齢化社会の進展に伴い、慢性疾患や生活習慣病の治療ニーズが高まる中で、光療法が新たな選択肢として注目されております。主要なプレイヤーとしては、医療機器メーカー、光線力学療法に関連する製薬会社、そして美容機器メーカーなどが挙げられます。特に皮膚科、美容、がん治療の分野での市場成長が顕著でございます。一方で、治療費や保険適用範囲の課題、専門知識を持つ医療従事者の育成、そして家庭用機器の安全性と効果の担保といった課題も存在し、これらを解決していくことが今後の市場拡大には不可欠でございます。

将来展望としましては、光療法はさらなる進化を遂げると予想されます。まず、個別化医療の進展が挙げられます。患者様の遺伝子情報や病態、肌質などに応じた最適な光の種類、波長、照射量をAIが分析し、より効果的で副作用の少ない治療が提供されるようになるでしょう。また、他の治療法(薬物療法、免疫療法、再生医療など)との複合治療による相乗効果の追求も進められます。例えば、光刺激によって薬剤の吸収を高めたり、免疫細胞の活性化を促したりする研究が進んでおります。新技術の開発も継続され、より効率的で安全な光源、光増感剤、照射装置が登場することで、治療の選択肢がさらに広がるでしょう。適用疾患の拡大も期待されており、神経変性疾患、感染症、自己免疫疾患など、これまで光療法が適用されてこなかった分野への応用研究が進められております。さらに、家庭用やウェアラブルデバイスの進化により、より手軽に、そして継続的に光療法を受けられる環境が整備され、予防医療や健康維持の分野での貢献も期待されます。AIによる診断支援や治療プロトコルの最適化も、光療法の効果を最大化し、医療従事者の負担を軽減する上で重要な役割を果たすと考えられます。