ライトタワー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ライトタワー市場レポートは、タイプ(LEDライトタワーなど)、動力源(ディーゼル式、ソーラーハイブリッド式など)、マスト高(30フィート未満など)、可動性(移動式/トレーラー搭載型、スキッド式/固定設置型)、所有形態(レンタル/リース、直接購入)、エンドユーザー産業(建設、石油・ガスなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ライトタワー市場の概要:成長トレンドと予測(2025年~2030年)

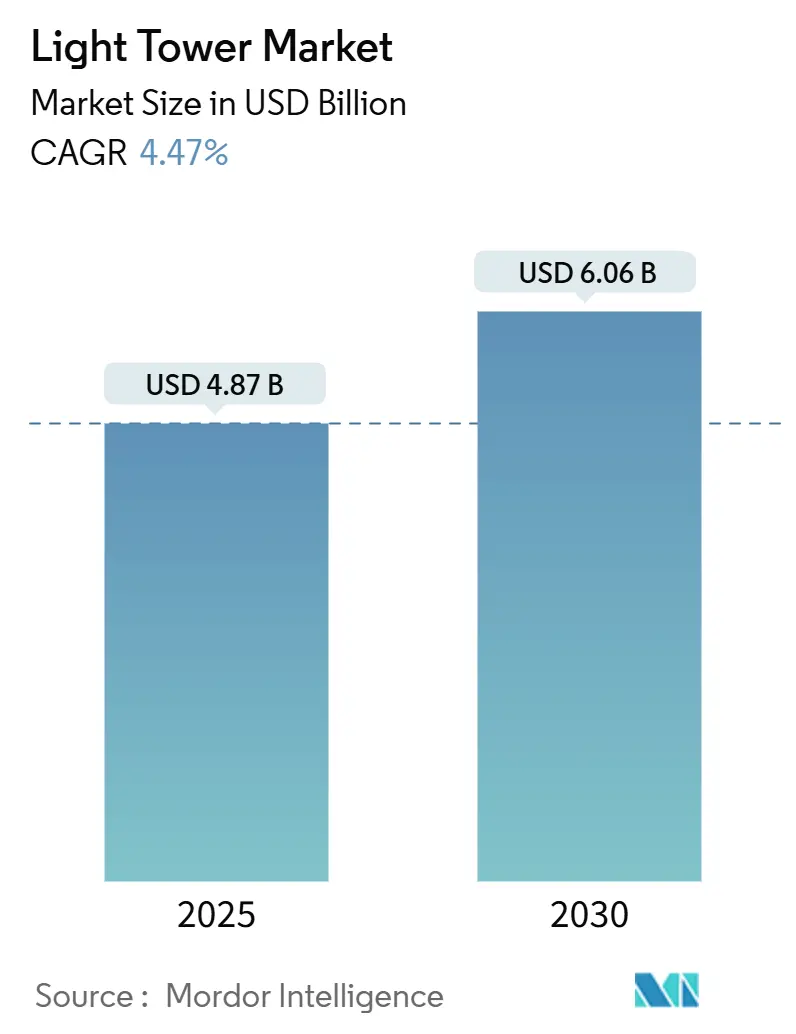

ライトタワー市場は、2025年には48.7億米ドル、2030年には60.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.47%で推移する見込みです。この市場の需要は、建設、鉱業、石油・ガス、緊急対応現場などにおける信頼性の高い移動式照明の必要性から生まれています。請負業者はエネルギー効率の高い機器を好む傾向にあり、LEDユニットへの急速な移行と、燃料消費量および排出量を削減するハイブリッド電源への推進が見られます。レンタルプロバイダーは、Tier-4およびStage Vの排出ガス規制に準拠し、総所有コスト目標を達成するためにフリートの近代化を進めています。水素燃料電池の試作機やソーラーハイブリッドシステムが技術の選択肢を広げ、より厳格な環境政策が稼働時間、騒音低減、テレマティクスに焦点を当てたプレミアムデザインの余地を生み出しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。主要なプレーヤーには、Atlas Copco AB、Terex Corporation、Generac Power Systems Inc.、Larson Electronics LLC、Doosan Portable Powerなどが挙げられます。

主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* タイプ別: 2024年にはLEDタワーが収益シェアの62%を占め、2030年までに4.5%のCAGRで成長すると予測されています。ソーラーハイブリッド型は7.2%のCAGRで拡大すると見込まれています。

* 電源別: 2024年にはディーゼルモデルが市場シェアの70%を占めましたが、ソーラーハイブリッドソリューションは2030年までに7.2%のCAGRで最も高い成長率を示すと予想されています。

* マストの高さ別: 2024年には30~60フィートの範囲が市場規模の48%を占め、60フィートを超えるユニットは2025年から2030年の間に6.1%のCAGRで成長する見込みです。

* モビリティ別: 2024年にはトレーラーマウント型システムが83%のシェアを占め、スキッドマウント型デザインは2030年までに5.2%のCAGRで最も急速に成長すると予測されています。

* 所有モデル別: 2024年にはレンタルセグメントが市場規模の68%を占め、2030年までに5.4%のCAGRで成長しています。

* 最終用途産業別: 2024年には建設業が収益シェアの45%を占め、石油・ガス事業は2025年から2030年の間に5.7%のCAGRで最も急速に成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの34%を占め、アジア太平洋地域は2030年までに5.3%のCAGRで成長すると予測されています。

市場のトレンドと洞察

推進要因:

* 北米における24時間体制のインフラ修復プログラムの活況: 橋梁、空港、高速道路の終日改修作業は、複数シフトで稼働できる高出力タワーに対する持続的な需要を生み出しています。米国土木学会は9.1兆米ドルのインフラギャップを指摘しており、夜間作業の加速と照明要件の増加につながっています。サンディエゴ市は2025年から2029年にかけて街路灯のアップグレードに4億5137万米ドルを計上しており、ポータブルユニットの広範な調達を示唆しています。

* ヨーロッパにおけるレンタルフリートのLEDレトロフィットへの急速な移行: ヨーロッパのレンタル会社は総運用コストで競争しており、メタルハライドからLEDへのフリート転換を促しています。都市部の騒音や排気ガスに関する規制が切り替えを加速させており、LED器具は燃料消費量とメンテナンス回数を削減します。

* MENA地域のリモートな石油・ガス採掘現場におけるソーラーハイブリッドタワーの導入増加: 太陽光パネル、バッテリー、小型ディーゼルエンジンを組み合わせたハイブリッド構成は、砂漠環境での燃料物流を最大80%削減します。石油メジャーは、企業の脱炭素目標を達成しつつ、厳格な稼働時間要件を維持するためにこれらのタワーを採用しています。

* Tier-4およびStage V排出ガス規制がハイブリッド電源の採用を促進: 米国EPAの2027年多汚染物質基準は、2026年レベルと比較して温室効果ガスを50%削減することを目標としており、非道路用機器カテゴリーに間接的に圧力をかけています。ハイブリッドタワーは、燃料消費量を削減しつつ、規制遵守の道筋を提供します。

* 大規模鉱業プロジェクトによる高マスト需要の増加: 特にアジア太平洋地域(オーストラリア)では、広大な採掘現場や運搬道路を効率的に照らすために、より高いマストを持つライトタワーの需要が高まっています。

* 災害救援資金の急増: ASEAN地域では、災害救援活動の増加に伴い、緊急時対応のためのポータブル照明ソリューションの需要が高まっています。

抑制要因:

* 水素燃料タワーの初期設備投資(CAPEX)の高さ: 燃料電池ユニットは燃焼排出物を排除しますが、従来のディーゼルモデルよりも3~4倍高価です。限られた燃料補給インフラは、導入を試験的な現場や注目度の高いイベントに限定しています。

* 北欧の寒冷地におけるバッテリー消耗による稼働停止: リチウムイオンバッテリーの容量は氷点下の温度で急激に低下し、稼働時間を短縮し、より頻繁な交換を余儀なくされます。

* ディーゼル価格の変動によるレンタル料金の歪み: 世界的なディーゼル価格の不安定さは、レンタル料金の予測を困難にし、市場の不確実性を高めています。

* EU都市における一時的な照明の複雑な許可プロセス: ヨーロッパの都市部では、一時的な照明設置に関する許可取得が複雑であり、これが導入の障壁となることがあります。

セグメント分析

* タイプ別:LEDの運用コスト削減が市場リーダーシップを強化

LEDタワーは2024年にライトタワー市場の62%のシェアを維持し、4.5%のCAGRで成長を続けています。消費電力の削減と50,000時間を超える電球寿命は、燃料消費量とサービス間隔を短縮し、持続可能性基準で評価されるレンタル入札のデフォルト仕様となっています。メタルハライドシステムは、燃料使用量よりも器具あたりの非常に高いルーメン出力が優先されるニッチな重工業用途で存続しています。

* 電源別:ディーゼルの優位性と再生可能エネルギーからの圧力

ディーゼル駆動タワーは、普遍的な燃料供給インフラと現場で実証された信頼性から恩恵を受け、2024年にライトタワー市場シェアの70%を占めました。ソーラーハイブリッド設計は、7.2%のCAGRで最も高い成長予測を示しています。統合されたパネルは日中にオンボードバッテリーを充電し、夜間の静音運転を可能にし、小型エンジンはバッテリー残量が低い場合にのみ作動します。水素燃料電池の試作機はゼロローカル排出性能を約束しますが、依然としてコストがかかります。

* マストの高さ別:多用途な中距離ユニットがフリート決定の要

30フィートから60フィートのユニットは、2024年にライトタワー市場規模の48%を占めました。そのカバー範囲は、ほとんどの土木工事、スポーツイベント、災害救援の設置に適しており、牽引の実用性も維持しています。60フィートを超えるマストの需要は、オーストラリアの鉱業や広大なインフラ回廊によって6.1%のCAGRで成長しており、より少ない高容量タワーで展開作業を削減できます。

* モビリティ別:トレーラーマウント型ユニットが主力

トレーラーマウント型タワーは、建設、イベント、緊急作業の移動性の高さを反映して、2024年に83%のシェアを獲得しました。道路走行可能な牽引フレーム、スイングアウト式アウトリガー、折りたたみ式マストが迅速な移設をサポートします。スキッドマウント型システムは年間5.2%成長しており、鉱山や油田での半永久的な展開に好まれています。

* 所有モデル別:技術進化に伴いレンタルが主導

レンタル会社は2024年に展開されたユニットの68%を供給し、このセグメントは5.4%のCAGR見通しを維持しています。請負業者は設備投資をプロジェクトベースの運用コストに転換し、より新しい排出ガス規制に準拠したモデルにアクセスし、メンテナンスを外部委託しています。鉱山、精製所、年間を通じて予測可能な照明ニーズを持つ自治体では、直接所有が継続しています。

* 最終用途産業別:建設は安定、石油・ガスは加速

建設プロジェクトは2024年に収益の45%を占め、このセクターの規模と、工期中の継続的な照明ニーズがその要因です。石油・ガス産業は、遠隔地での探査および生産活動の増加により、年間5.8%の成長率で加速しています。イベント、緊急対応、鉱業、自治体などの他の最終用途も、市場の成長に貢献しています。

* 地域別:アジア太平洋地域が最大の市場

アジア太平洋地域は、インフラ開発、鉱業活動、急速な都市化により、2024年にモバイル照明タワー市場の38%を占めました。中国とインドがこの地域の成長を牽引しています。北米は、建設および石油・ガス産業からの安定した需要により、2番目に大きな市場です。ヨーロッパは、厳しい排出ガス規制とレンタルモデルへの移行により、着実な成長を遂げています。

* 競争環境

モバイル照明タワー市場は、いくつかの主要企業が存在する競争の激しい市場です。主要なプレーヤーには、Atlas Copco、Generac Holdings Inc.、Doosan Portable Power、Wacker Neuson SE、Terex Corporationなどが含まれます。これらの企業は、製品の革新、地理的拡大、戦略的パートナーシップを通じて市場シェアを拡大しようとしています。特に、より環境に優しいハイブリッドおよびLEDモデルの開発に注力しています。

* 市場の課題と機会

市場は、燃料価格の変動、厳しい排出ガス規制、および代替照明技術との競争といった課題に直面しています。しかし、インフラ投資の増加、再生可能エネルギープロジェクトの拡大、およびイベント産業の成長は、市場に新たな機会をもたらしています。特に、遠隔監視や自動化機能を備えたスマート照明タワーは、将来の成長分野として期待されています。

* 結論

モバイル照明タワー市場は、建設、石油・ガス、イベントなどの多様な最終用途産業からの安定した需要に支えられ、今後も堅調な成長を続けると予測されます。技術革新、特にハイブリッドおよびLEDモデルへの移行は、市場の主要な推進力となるでしょう。レンタルモデルの普及とアジア太平洋地域の急速な発展も、市場の拡大に大きく貢献すると考えられます。

このレポートは、高輝度ライトを伸縮マストに搭載し、公道走行可能なシャーシに取り付けられたライトタワーの世界市場を詳細に分析しています。ライトタワーは、建設、石油・ガス、鉱業、産業、インフラ、イベント、軍事・緊急・災害救援など、幅広い業界の重要な作業を支援します。レポートでは、LEDとメタルハライドのタイプ、ディーゼル、ソーラーハイブリッド、水素燃料電池、直接給電/バッテリーなどの電源、マスト高、モビリティ、所有モデル(レンタル/リース、直接購入)といった様々な側面から市場を評価しています。

市場は2025年から2030年にかけて年平均成長率(CAGR)4.47%で拡大し、2025年の48.7億米ドルから2030年には60.6億米ドルに達すると予測されています。特にアジア太平洋地域は、大規模な鉱業プロジェクト、急速な都市化、再生可能エネルギーインフラへの投資に支えられ、5.3%のCAGRで最も速い成長が見込まれます。

市場の成長を牽引する主な要因は多岐にわたります。北米での24時間体制のインフラ修復プログラム、欧州でのレンタルフリートにおけるLEDレトロフィットへの移行、中東・北アフリカ(MENA)地域のリモートな石油・ガス採掘現場でのソーラーハイブリッドタワーの導入増加が挙げられます。また、厳格なTier-4およびStage V排出ガス規制がハイブリッド電源の採用を促進し、オーストラリアの大規模鉱業プロジェクトが高マスト型ライトタワーの需要を加速。ASEAN地域では災害救援資金の増加が移動式ライトタワーの需要を押し上げています。

一方で、市場の成長を抑制する要因も存在します。水素燃料タワーの高額な初期設備投資(CAPEX)、北欧の寒冷地におけるバッテリー消耗による稼働停止時間、変動するディーゼル価格によるレンタル料金モデルの歪み、EUの都市部における一時的な照明設置に関する複雑な許可プロセスなどが課題です。

製品タイプでは、LEDライトタワーが燃料消費量の削減、長寿命(50,000時間以上)、光品質の向上、運用コストの低減、厳しい排出ガス・騒音規制への適合性から、メタルハライドモデルよりも優位に立っています。所有モデルではレンタルセグメントが非常に重要で、2024年には機器導入の68%を占め、5.4%のCAGRで成長を続けています。これは、請負業者が最新の規制に準拠した技術への柔軟なアクセスを好むためです。

排出ガス規制は製品開発に大きな影響を与えており、Tier-4およびStage V基準は、排気ガスと燃料使用量を削減するハイブリッドおよびバッテリー主体の設計への移行を促し、先進的なエンジン、バッテリーパック、水素燃料電池の研究開発を推進しています。水素燃料ライトタワーの普及には、高額な初期費用と限られた燃料補給インフラが課題ですが、水素ハブへの継続的な投資により、中期的には障壁が低減されると期待されます。

競争環境には、Atlas Copco AB、Generac Power Systems Inc.、Terex Corp.、Doosan Portable Power、Wacker Neuson SEなどの主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。レポートはまた、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米における24時間体制のインフラ修復プログラムの活況

- 4.2.2 ヨーロッパ全域のレンタルフリートにおけるLEDレトロフィットへの急速な移行

- 4.2.3 MENA地域の遠隔地の石油・ガス採掘現場におけるソーラーハイブリッドタワーの導入増加

- 4.2.4 厳格なTier-4およびStage V排出基準がハイブリッド動力の採用を促進

- 4.2.5 オーストラリアの巨大鉱業プロジェクトがハイマスト(60フィート以上)の需要を加速

- 4.2.6 災害救援資金の急増がASEANにおける移動式タワーを推進

-

4.3 市場の阻害要因

- 4.3.1 水素燃料タワーの高額な初期設備投資

- 4.3.2 寒冷な北欧気候におけるバッテリー切れによる稼働停止

- 4.3.3 変動するディーゼル価格がレンタル価格モデルを歪める

- 4.3.4 EU都市部における仮設照明の複雑な許可取得

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 LED投光器

- 5.1.2 メタルハライド投光器

-

5.2 電源別

- 5.2.1 ディーゼル駆動

- 5.2.2 ソーラーハイブリッド駆動

- 5.2.3 水素燃料電池駆動

- 5.2.4 商用電源/バッテリー駆動

-

5.3 マストの高さ別

- 5.3.1 30フィート未満

- 5.3.2 30 – 60フィート

- 5.3.3 60フィート超

-

5.4 可動性別

- 5.4.1 移動式/トレーラー搭載型

- 5.4.2 スキッド/固定搭載型

-

5.5 所有モデル別

- 5.5.1 レンタル/リース

- 5.5.2 直接購入

-

5.6 エンドユーザー産業別

- 5.6.1 建設

- 5.6.2 石油・ガス

- 5.6.3 鉱業

- 5.6.4 産業・製造業

- 5.6.5 インフラ(道路、鉄道、空港、港湾)

- 5.6.6 イベント、スポーツ、エンターテイメント

- 5.6.7 軍事、緊急、災害救援

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 インド

- 5.7.3.5 東南アジア

- 5.7.3.6 オーストラリア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東

- 5.7.5.1 湾岸協力会議諸国

- 5.7.5.2 トルコ

- 5.7.5.3 その他の中東

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Atlas Copco AB

- 6.4.2 Generac Power Systems Inc. (Generac Mobile)

- 6.4.3 Terex Corp.

- 6.4.4 Doosan Portable Power

- 6.4.5 Wacker Neuson SE

- 6.4.6 Trime S.r.l.

- 6.4.7 Allmand Bros. Inc. (Briggs and Stratton)

- 6.4.8 Larson Electronics LLC

- 6.4.9 Wanco Inc.

- 6.4.10 Xylem Inc. (Seltorque)

- 6.4.11 J C Bamford Excavators Ltd.

- 6.4.12 United Rentals Inc.

- 6.4.13 BMI Group (Genergy)

- 6.4.14 Lind Equipment Ltd.

- 6.4.15 Colorado Standby

- 6.4.16 Youngman Richardson and Co. Ltd.

- 6.4.17 Westquip Diesel Sales Ltd.

- 6.4.18 Inmesol Gensets SL

- 6.4.19 Atlas Luminaires Inc.

- 6.4.20 The Will-Burt Company

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ライトタワーは、主に夜間や暗所において広範囲を明るく照らすことを目的とした移動式の照明装置を指します。高所に設置された強力な光源と、それを支える伸縮可能なマスト、そして電源となる発電機などを一体化した構造が特徴です。建設現場、イベント会場、災害現場など、一時的に大規模な照明が必要とされる様々な場所で活用されており、その機動性と高い照度によって、作業の安全性確保や効率向上に大きく貢献しています。

ライトタワーの種類は、搭載される光源、電源方式、移動方式によって多岐にわたります。光源としては、かつて主流であったメタルハライドランプ(MHランプ)に加え、近年では省エネルギーで長寿命、瞬時点灯が可能なLEDランプが急速に普及しています。LEDランプは消費電力が低いため、燃料消費量の削減やCO2排出量の抑制にも繋がり、環境負荷低減の観点からも注目されています。電源方式では、最も一般的なディーゼル発電機式が、燃料補給によって長時間稼働できる利点から広く利用されています。また、環境規制の強化や騒音対策の必要性から、バッテリーを搭載した電動式や、ディーゼルエンジンとバッテリーを組み合わせたハイブリッド式も登場しており、特に静音性が求められる現場や、排ガスを嫌う屋内での使用に適しています。さらに、太陽光発電とバッテリーを組み合わせた環境配慮型のモデルも開発が進められています。移動方式では、車両で牽引するトレーラー式が最も一般的ですが、自走式やトラックなどに直接搭載する車両搭載式、小規模な現場向けの手押し式なども存在し、用途や現場の状況に応じて最適なタイプが選択されます。

ライトタワーの用途は非常に広範です。建設・土木工事現場では、夜間工事やトンネル工事、道路工事などにおいて、作業員の安全確保と作業効率の向上に不可欠な存在です。イベント会場では、野外コンサート、祭り、スポーツイベント、展示会などで、来場者の安全確保や会場の雰囲気作り、警備目的で利用されます。災害・緊急時には、停電時の照明、救助活動、復旧作業、避難所の照明として、迅速な展開と安定した照明供給が求められます。その他にも、広大な敷地の警備・監視、鉱山や採石場での夜間作業、映画撮影現場など、多岐にわたる分野でその能力を発揮しています。レンタル業界においても、初期投資を抑えたい企業や、短期間のみ利用したい需要に応える形で、ライトタワーは主要なレンタル品目の一つとなっています。

関連技術としては、まず光源の進化が挙げられます。高輝度で低消費電力、長寿命を実現するLED技術の発展は、ライトタワーの性能を飛躍的に向上させました。また、発電機においては、インバーター技術の導入による安定した電力供給や、エコモード機能による燃費効率の改善が進んでいます。バッテリー技術の進化、特にリチウムイオンバッテリーの高性能化と急速充電技術は、電動式やハイブリッド式の普及を後押ししています。さらに、IoT技術を活用した遠隔監視・制御システムも導入されており、稼働状況の監視、点灯・消灯の遠隔操作、燃料残量管理などが可能になり、運用効率と利便性が向上しています。安全性に関しても、転倒防止センサーや風速計と連動した自動格納機能など、過酷な環境下での安全な運用を支える技術が開発されています。

市場背景としては、建設・土木工事、イベント、災害対策といった分野で常に一定の需要が存在するため、ライトタワー市場は安定しています。近年では、世界的な環境意識の高まりと、各国での排ガス規制や騒音規制の強化が、市場のトレンドを大きく変えています。これにより、従来のディーゼル発電機式から、LED光源の採用、ハイブリッド式や電動式への移行が加速しています。特に、CO2排出量削減や省エネルギー化は、企業や自治体にとって重要な経営課題となっており、環境性能に優れたライトタワーへの需要が高まっています。日本ではデンヨー、北越工業(AIRMAN)、ヤンマーなどが主要メーカーとして知られ、海外ではGenerac、Wacker Neuson、Atlas Copcoなどが大手として市場を牽引しています。レンタル市場の拡大も特徴的で、多くの企業が初期投資を抑えるためにレンタルを選択しており、レンタル会社が最新の環境対応型モデルを導入する傾向にあります。

将来展望としては、ライトタワーはさらなる高効率化と環境対応が求められるでしょう。LED技術は引き続き進化し、より明るく、より省エネな光源が開発されると予想されます。電動化とハイブリッド化はさらに加速し、バッテリーの高性能化と充電インフラの整備が進むことで、排ガスゼロ・静音運転が可能なモデルが主流となるでしょう。IoT連携によるスマート化も一層進み、AIを活用した最適な運用提案や予知保全、複数のライトタワーを連携させた広域照明管理などが実現される可能性があります。再生可能エネルギー、特に太陽光発電との融合も進み、独立型・自律型のライトタワーが増加することで、電力インフラが未整備な場所でも持続可能な照明供給が可能になるかもしれません。また、照明機能だけでなく、監視カメラ、通信基地局、各種センサーなどを統合した多機能な複合ソリューションとしての活用も期待されます。小型化・軽量化による運搬性・設置性の向上、そして自動化技術の導入による安全性と操作性のさらなる向上も、今後の開発の重要な方向性となるでしょう。災害対応能力の強化も引き続き重要なテーマであり、より迅速な展開、長時間の安定稼働、悪条件下での信頼性向上が追求されていくことになります。