軽量骨材コンクリート市場:市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

軽量骨材コンクリート市場レポートは、骨材の種類(膨張粘土、膨張頁岩、膨張スレートなど)、用途(構造用コンクリート、プレキャスト/プレハブ部材、ブロック・パネル製造など)、エンドユーザー産業(住宅、商業、産業など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軽量骨材コンクリート市場の概要

市場規模と成長予測

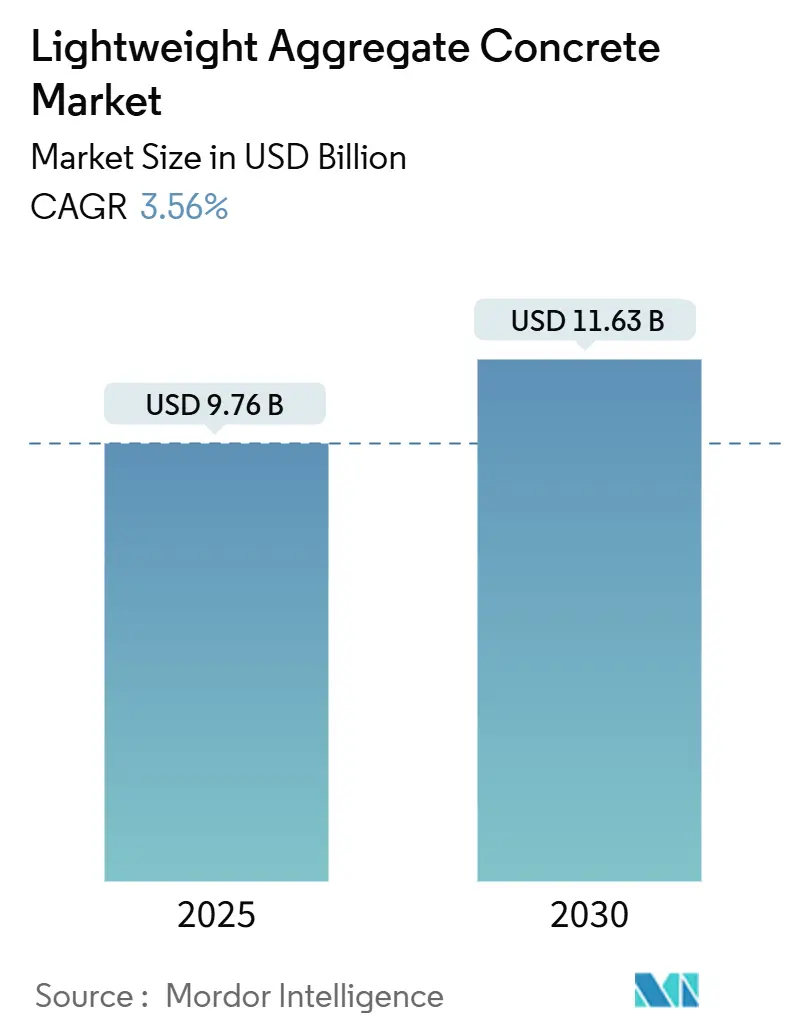

軽量骨材コンクリート市場は、2025年には97.6億米ドルと推定され、2030年には116.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.56%です。この成長は、厳格なエネルギー効率基準、インフラ投資パッケージ、および構造物の自重を削減する必要性によって推進されています。これにより、建築家やエンジニアは、構造基準を満たしつつ熱性能を向上させる軽量骨材コンクリートソリューションへと移行しています。

地域別では、アジア太平洋地域が世界の需要の45.56%を占め、最も急速に成長し、最大の市場となっています。同地域では、道路や橋梁プロジェクトに43兆米ドルの投資が見込まれており、建設の迅速化と排出量削減のために軽量な橋桁やプレキャスト部材が好まれています。市場の競争は中程度の集中度を示しており、主要なセメントメーカーが原材料供給の確保と持続可能性の強化のために骨材会社を買収する動きが見られます。しかし、材料コストのプレミアムや地域的な高品質骨材の不足が、市場のさらなる浸透を抑制する要因となっています。

主要な市場動向

* 骨材タイプ別: 膨張粘土が2024年に軽量骨材コンクリート市場の33.56%を占め、アルカリシリカ反応の抑制と0.11 W/m·Kという低い熱伝導率を両立させています。一方、パーライトは2030年までに4.23%のCAGRで最も急速に成長すると予測されています。

* 用途別: 構造用コンクリートが2024年に36.78%の市場シェアを占め、橋梁の上部構造、高層ビルのコア、基壇スラブなどで重量削減が重視されています。プレキャスト/プレハブ部材は4.51%のCAGRで最も速い成長が見込まれています。

* 最終用途産業別: インフラ部門が2024年に34.12%の収益シェアで市場を牽引しており、橋梁のスパン延長、基礎荷重の軽減、交通インフラにおける耐震性能の向上に不可欠な役割を果たしています。エネルギー・公益事業部門は3.78%のCAGRで拡大すると予想されています。

* 地域別: アジア太平洋地域は2024年に45.56%のシェアを維持し、6.10%のCAGRで最高の成長を記録すると予測されています。

市場を牽引する要因

1. 軽量かつ高強度な建設材料への需要増加: 軽量骨材コンクリートは、圧縮強度を犠牲にすることなく構造物の重量を25~30%削減し、より小さな基礎で高層ビルを建設し、地震帯での補強材要件を最大20%削減できます。70 MPaの圧縮強度と1,900 kg/m³に近い密度を達成し、通常のコンクリートに匹敵する耐久性を提供します。

2. 高層ビルおよびプレキャスト構造物での使用増加: 軽量骨材コンクリートは、固定された柱のフットプリント内で追加のフロアを可能にし、プレキャスト生産者にとっては輸送費を20~30%削減し、クレーン作業を迅速化します。超高性能軽量コンクリートの進歩により、3Dプリント壁で33.6 MPaの圧縮強度と1,384 kg/m³の密度を達成し、曲げ強度を40%向上させています。

3. 自重の削減による費用対効果の高い設計: 自重が20~40%減少すると、基礎の浅化から地震ダンパーの小型化まで、連鎖的なコスト削減が実現します。軽量コンクリートのオーバーレイと鋼鉄または繊維強化ポリマープレートを組み合わせたハイブリッドデッキは、疲労応力を最大80%削減し、設計寿命を2倍にします。

4. より厳格なエネルギー効率および断熱基準: ASHRAE 90.1-2022などの基準は、エネルギーと炭素排出量の削減を義務付けており、構造的役割と熱的役割を統合した外皮が好まれています。ガラス繊維で補強された軽量コンクリートパネルは、熱伝達を最大60.47%削減し、CO₂排出量を10.42%削減し、LEEDやBREEAMの要件を満たしやすくなります。

5. 新興の3Dプリントコンクリート用途: 3Dプリント技術の進化により、パーライトを豊富に含む軽量コンクリートが、ファサード要素や多層アパートの建設に応用され始めています。

市場の抑制要因

1. 従来のコンクリートと比較して高コスト: 軽量骨材コンクリートは、特殊な骨材の製造に必要なエネルギー集約的なプロセスや長距離輸送のため、材料コストが15~25%高くなります。しかし、ライフサイクルコスト分析では、基礎補強の削減、クレーン荷重の軽減、運用エネルギーの節約により、初期費用が相殺されることが示されています。

2. 高品質軽量骨材の不足: 脱炭素化により石炭灰の供給が減少し、代替の補助セメント質材料への圧力がかかっています。膨張粘土、パーライト、軽石などの堆積物は地理的に集中しており、輸送コストを増加させ、スケジュールの不確実性を引き起こしています。主要な骨材メーカーは、供給ショックに備えて採石場や生コンクリート工場を買収する動きを見せています。

セグメント分析

* 骨材タイプ別: 膨張粘土は、アルカリシリカ反応の抑制と優れた熱伝導率により、2024年に33.56%の市場シェアを占めました。パーライトは、1,900 kg/m³未満の密度で3Dプリントファサード要素や超軽量自己充填コンクリートミックスを可能にし、最も急速に成長しています。

* 用途別: 構造用コンクリートは、橋梁の上部構造や高層ビルのコアなどで重量削減が重視されるため、2024年に36.78%の市場シェアを獲得しました。プレキャスト/プレハブ部材は、工場での水分管理により軽量骨材の内部養生効果を最大限に活用し、2030年までに4.51%のCAGRで成長すると予測されています。

* 最終用途産業別: インフラ部門は、橋梁のスパン延長、基礎荷重の軽減、耐震性能の向上における軽量コンクリートの重要な役割を反映し、2024年に34.12%のシェアで市場をリードしています。住宅建設は、軽量コンクリートの断熱性と構造要件の軽減から恩恵を受け、商業用途では耐火性と音響特性が活用されています。

地域分析

* アジア太平洋: 2024年に45.56%の市場シェアを占め、道路と橋梁に支出の63%が割り当てられる43兆米ドルのインフラ計画に牽引されています。中国の高速鉄道や巨大橋梁プログラム、インドのデータセンターブームが需要を促進しています。

* 北米: インフラ投資雇用法による高速道路や港湾の改修資金により、着実な採用が続いています。ASHRAE 90.1への準拠が、寒冷地での軽量構造外皮の利用を広げています。

* ヨーロッパ: グリーンディール政策に支えられ、循環経済サプライチェーンを重視しており、軽量骨材ブレンドの統合により製品の炭素強度を削減しています。

* 南米および中東: 港湾拡張や住宅建設に投資しており、軽量コンクリートをプロジェクトサイクルの迅速化とクレーン能力の削減の手段と見ています。

* アフリカ: リフトバレーの耐震学校向けに軽石ベースのミックスを試験的に導入し、輸送費を含めるとコスト面で同等であることを示しています。

競争環境

市場は中程度の断片化が進んでいます。3Dプリントスタートアップ企業は、パーライトを豊富に含むミックスに最適化されたターンキーの材料とハードウェアパッケージを提供することで、新たな競争領域を形成しています。骨材のイノベーターは、リサイクルガラスや太陽光パネル廃棄物から合成球体を開発しており、循環型骨材への動きが加速しています。セメント大手とデジタル建設企業との戦略的提携も、設計・製造原則の普及に伴い増加すると予想されます。

主要企業

* Arcosa Lightweight

* Cemex S.A.B DE C.V.

* CRH

* Heidelberg Materials AG

* Holcim

最近の業界動向

* 2025年7月: CRHはEco Material Technologiesを21億米ドルで買収し、軽量骨材コンクリート用のフライアッシュおよびポゾランの長期供給を確保しました。

* 2024年12月: Vulcan MaterialsはSuperior Ready Mix Concreteを買収し、南カリフォルニアに50年分の埋蔵量を持つ6つの骨材サイトを追加しました。

このレポートは、世界の軽量骨材コンクリート市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測:

軽量骨材コンクリート市場は、2030年までに116.3億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は3.56%で推移すると見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、軽量かつ高強度な建設材料への需要の高まりが挙げられます。特に、高層建築物やプレキャスト構造物での利用が増加しており、死荷重の削減によりコスト効率の高い設計が可能となる点が重視されています。また、より厳格な省エネルギーおよび断熱規制、さらには新興の3Dプリントコンクリート用途も市場拡大に寄与しています。

市場の抑制要因:

一方で、市場にはいくつかの課題も存在します。従来のコンクリートと比較して高コストであること、高品質な軽量骨材の供給不足、および水分による機械的特性の変動が主な抑制要因として挙げられています。

市場セグメンテーションの主要な洞察:

* 地域別: アジア太平洋地域が世界の需要の45.56%を占め、市場を主導しています。これは、同地域における大規模な道路および橋梁プロジェクトのパイプラインが豊富であることに起因しています。

* 骨材タイプ別: 2024年において、膨張粘土が33.56%のシェアで最も大きな割合を占めています。その他、膨張頁岩、膨張スレート、パーライト、軽石、バーミキュライト、バイオ骨材などが含まれます。

* 用途別: プレキャストおよびプレハブ要素の分野が最も急速に成長しており、2030年まで年平均成長率4.51%で拡大すると予測されています。軽量骨材コンクリートは、構造用コンクリート、ブロック・パネル製造、橋梁デッキ・インフラ、断熱スクリード・屋根充填材など、幅広い用途で利用されています。

* 高層建築物での利点: 軽量コンクリートは、死荷重を最大30%削減できるため、より小さな基礎でより高い構造物の建設を可能にし、耐震性能の向上にも貢献することから、高層ビル建設において特に好まれています。

* エンドユーザー産業別: 住宅、商業、産業、インフラ、エネルギー・公益事業(洋上風力、LNGなど)といった多様な産業で採用されています。

* 地理的分析: アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要地域およびその主要国別に市場が分析されています。

競争環境:

レポートでは、Arcosa Lightweight、Argex SA、Boral Limited、Cemex S.A.B DE C.V.、Holcim、Saint-Gobainなど、主要な市場参加企業のプロファイルが詳細に記載されています。これには、企業概要、主要セグメント、財務情報、戦略的情報、市場シェア/ランキング、製品・サービス、および最近の動向が含まれており、市場の集中度や戦略的動向についても分析されています。

市場機会と将来の展望:

将来の市場機会としては、未開拓のニーズの評価、モジュール式およびプレハブ式建設の採用拡大、耐震性および高層建築物への需要増加が挙げられています。

このレポートは、軽量骨材コンクリート市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量・高強度建設材料への需要の高まり

- 4.2.2 高層建築物およびプレキャスト構造物での使用増加

- 4.2.3 死荷重の削減による費用対効果の高い設計の実現

- 4.2.4 より厳格なエネルギー効率および断熱規制

- 4.2.5 新たな3Dプリントコンクリート用途

-

4.3 市場の阻害要因

- 4.3.1 従来のコンクリートと比較して高コスト

- 4.3.2 高級軽量骨材の不足

- 4.3.3 湿気による機械的特性の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 骨材の種類別

- 5.1.1 発泡粘土

- 5.1.2 発泡頁岩

- 5.1.3 発泡スレート

- 5.1.4 パーライト

- 5.1.5 軽石

- 5.1.6 その他(バーミキュライト、バイオ骨材)

-

5.2 用途別

- 5.2.1 構造用コンクリート

- 5.2.2 プレキャスト/プレハブ部材

- 5.2.3 ブロックおよびパネル製造

- 5.2.4 橋梁床版およびインフラ

- 5.2.5 断熱スクリードおよび屋根充填材

- 5.2.6 その他

-

5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.3.4 インフラ

- 5.3.5 エネルギーおよび公益事業(洋上風力、LNG)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 オーストラリアおよびニュージーランド

- 5.4.1.6 ASEAN諸国

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arcosa Lightweight

- 6.4.2 Argex SA

- 6.4.3 Boral Limited

- 6.4.4 Buildex

- 6.4.5 Cemex S.A.B DE C.V.

- 6.4.6 Charah Solutions Inc.

- 6.4.7 CRH

- 6.4.8 H+H International

- 6.4.9 Heidelberg Materials AG

- 6.4.10 Holcim

- 6.4.11 Laterlite SpA

- 6.4.12 Leca International

- 6.4.13 Liapor Group

- 6.4.14 PORAVER

- 6.4.15 Pumice Products International

- 6.4.16 Saint-Gobain

- 6.4.17 Titan America

- 6.4.18 Votorantim Cimentos

- 6.4.19 Vulcan Materials Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

軽量骨材コンクリートは、通常のコンクリートと比較して大幅な軽量化を実現した特殊なコンクリートの一種でございます。その最大の特長は、骨材として天然の砂や砂利の代わりに、人工的に製造された多孔質で軽量な骨材、あるいは天然の軽量骨材を使用する点にあります。これにより、単位体積質量が通常のコンクリートの約2.3t/m³から、1.0t/m³から2.0t/m³程度にまで軽減され、特に構造用軽量骨材コンクリートでは、その強度を保ちつつ軽量化が図られています。この軽量性は、建築物や構造物の自重を軽減し、基礎構造への負担を低減するだけでなく、運搬や施工の効率化にも寄与いたします。また、軽量骨材の多孔質構造に由来する優れた断熱性や耐火性も、このコンクリートの重要な特性として挙げられます。

軽量骨材コンクリートの種類は、使用される軽量骨材の種類によって大きく分類されます。一つは、頁岩、粘土、スレートなどを焼成・発泡させて製造される「人工軽量骨材」を使用するもので、JIS A 5002(コンクリート用軽量骨材)に規定されています。これには、焼成頁岩骨材やフライアッシュ骨材などがあり、安定した品質と供給が可能です。もう一つは、火山灰や軽石、スコリアといった「天然軽量骨材」を使用するもので、地域によっては経済的に有利な場合があります。さらに、コンクリートの密度によっても分類され、構造物の主要部材に使用される「構造用軽量骨材コンクリート」と、断熱材や非構造部材に用いられる「非構造用軽量骨材コンクリート」がございます。構造用は高い強度と耐久性が求められ、非構造用は主に軽量性や断熱性が重視されます。

その用途は多岐にわたります。建築分野では、高層建築物の自重軽減に不可欠であり、基礎工事費の削減や耐震性能の向上に貢献します。特に、屋上スラブ、床スラブ、間仕切り壁、プレキャストコンクリートパネルなどに広く採用され、建物の軽量化による構造設計の自由度を高めています。また、その優れた断熱性から、省エネルギー建築物の外壁や屋根材としても利用され、冷暖房負荷の低減に寄与します。耐火性も高いため、耐火被覆材や防火区画の壁材としても有効です。土木分野においては、橋梁の軽量化による支間長の拡大や、地盤沈下対策としての埋め戻し材、浮力対策としての水中構造物への適用例が見られます。その他、遮音壁や景観ブロック、さらには農業分野での土壌改良材としても利用されるなど、その特性を活かした幅広い応用が期待されています。

関連技術としては、まず「高強度軽量骨材コンクリート」の開発が挙げられます。これは、特殊な配合設計や高性能減水剤の使用により、通常の軽量骨材コンクリートでは達成しにくい高強度を実現し、より大規模な構造物への適用を可能にしています。また、「繊維補強軽量骨材コンクリート」は、鋼繊維や合成繊維を混入することで、引張強度やじん性を向上させ、ひび割れ抵抗性を高めています。さらに、流動性の高い「自己充填軽量骨材コンクリート」は、複雑な形状の型枠への充填や、鉄筋が密に配された部位への打設を容易にし、施工性の向上に貢献しています。環境配慮の観点からは、産業副産物であるフライアッシュや高炉スラグなどを原料とした軽量骨材の開発・利用が進められており、資源の有効活用と環境負荷低減に貢献する技術として注目されています。

市場背景としては、近年、建築物の高層化・長寿命化、そして耐震性能の向上が強く求められる中で、軽量骨材コンクリートの需要は着実に増加しております。特に、地震の多い日本では、建物の自重軽減が耐震設計上非常に有利であるため、その重要性は高まる一方です。また、省エネルギー化や環境負荷低減への意識の高まりから、断熱性やリサイクル性を有する建材としての価値も再認識されています。一方で、通常のコンクリートと比較して骨材の製造コストや運搬コストが高くなる傾向があること、また、軽量骨材の吸水率が高いため、練り混ぜや品質管理に特別な配慮が必要となる点が課題として挙げられます。しかし、これらの課題に対し、配合技術の最適化や施工方法の改善、さらにはコストダウンに向けた研究開発が進められております。

将来展望としましては、軽量骨材コンクリートはさらなる進化を遂げると考えられます。一つは、より一層の「高強度化」と「高耐久化」であり、これにより適用範囲が拡大し、超高層建築物や長大橋梁など、より厳しい条件下での使用が可能となるでしょう。また、環境性能の向上は引き続き重要なテーマであり、CO2排出量の少ない製造プロセスの開発や、リサイクル材を積極的に活用した軽量骨材の普及が加速すると予想されます。多機能化も進み、優れた断熱性や耐火性に加え、遮音性、電磁波シールド性、さらには自己修復機能などを付与した高付加価値な軽量骨材コンクリートの開発も期待されます。施工性の改善も重要な課題であり、AIやロボット技術を活用した自動打設システムの導入などにより、省力化と品質の安定化が図られる可能性があります。将来的には、宇宙建築や海洋構造物といった新たなフロンティアでの活用も視野に入れられ、その可能性は無限に広がっていくことでしょう。