軽量建築材料市場規模・シェア分析:成長、トレンド、予測(2025年~2030年)

軽量建設資材市場レポートは、業界を製品タイプ別(木材、レンガ、コンクリート、その他の製品タイプ)、建設タイプ別(住宅、商業、産業、インフラ)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に分類しています。5年間の過去データと、今後5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軽量建設資材市場の概要

本レポートは、「軽量建設資材市場:成長、トレンド、予測(2025年~2030年)」と題され、軽量建設資材市場の包括的な分析を提供しています。市場は製品タイプ別(木材、レンガ、コンクリート、その他の製品タイプ)、建設タイプ別(住宅、商業、産業、インフラ)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に分類されています。過去5年間のデータと今後5年間の市場予測が含まれています。

市場規模と成長予測

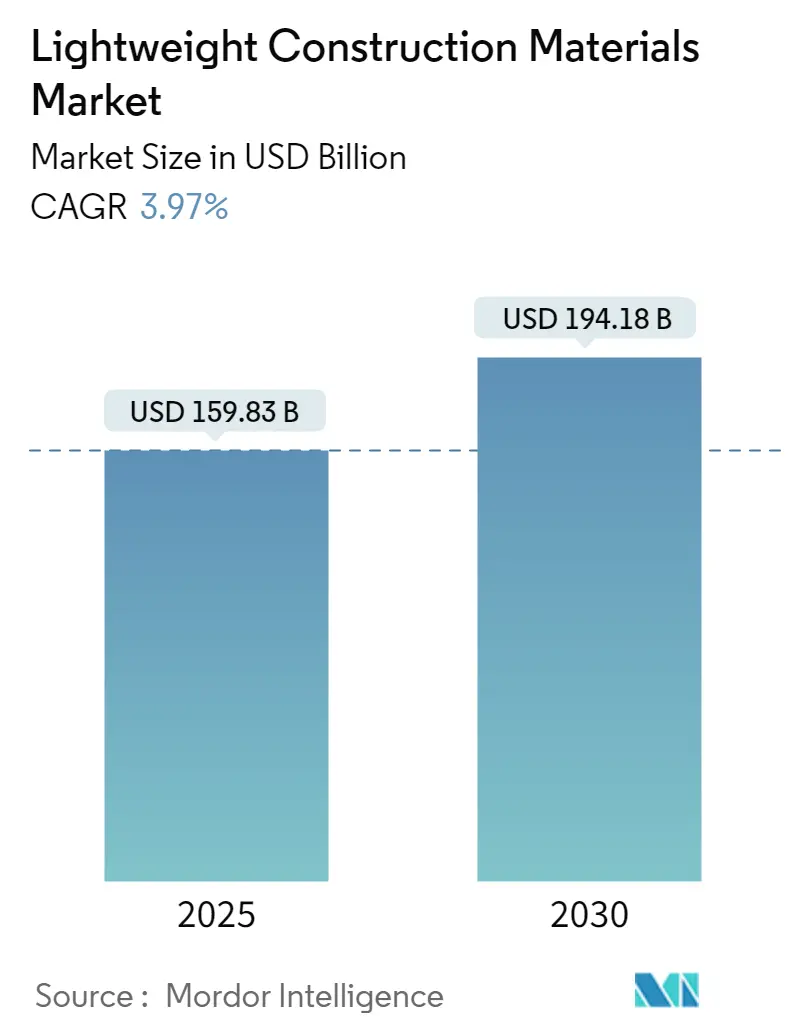

軽量建設資材市場の規模は、2025年には1,598.3億米ドルと推定されており、2030年には1,941.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.97%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、欧州が最大の市場を占めると見られています。市場の集中度は中程度です。

市場を牽引する主な要因とトレンド

1. 都市化と高層建築物の需要の増加:

世界的に都市化が進むにつれて、高層建築物への需要が高まっています。軽量建設資材は、これらの建物の重量を軽減し、基礎コストの削減や地震リスクの低減に貢献します。例えば、北米の都市人口は2019年から2022年にかけて継続的に増加しており、2022年には世界の都市化率が57%に達し、北米が最も高い都市化レベルを示しています。

2. エネルギー効率の向上:

軽量建設資材は、壁や屋根からの熱損失を減らすことで、建物のエネルギー効率を向上させるのに役立ちます。これにより、建物の環境負荷を低減し、温室効果ガス排出量の削減に貢献します。2023年上半期には、エネルギー効率の高い建物への投資額は欧州が最も高く、米国が280億米ドル、中国が220億米ドルでした。

3. 航空宇宙・防衛分野での応用:

軽量建設資材は、航空宇宙および防衛分野において、航空機、宇宙船、防衛車両向けの高効率で耐久性のある構造物の開発に不可欠な役割を果たしています。これらの材料は大幅な軽量化を可能にし、燃料効率の向上、ペイロード容量の増加、全体的な性能向上に貢献します。2013年以降、世界の宇宙関連企業への株式投資総額は約2,720億米ドルに上り、そのうち米国が約47%、中国が29%を占めています。

建築・建設セグメントの市場における優位性

建築・建設セグメントは、軽量建設資材市場の主要な牽引役であり、世界の需要の大部分を占めています。軽量材料は、この分野での広範な採用につながるいくつかの利点を提供します。

* 建物の軽量化: 建物の総重量を大幅に削減し、基礎への負荷を最小限に抑えることで、基礎コストの削減と耐震性の向上につながります。また、建材の輸送費用を削減し、より高く、より細い構造物の建設を可能にします。世界の建設業界の収益は今後数年間で着実に成長すると予想されており、2020年の6.4兆米ドルから2030年には14.4兆米ドルに達すると予測されています。

* 設計の柔軟性: 軽量材料は、より大きな設計の柔軟性を提供し、ユニークな建築的特徴の創造を可能にします。その多様性により、建築家やデザイナーはさまざまな形状、形態、仕上げを試すことができ、建物の美的魅力を高めます。

* 工期短縮とコスト削減: 多くの軽量建設資材はプレハブ式であるため、現場での組み立てが迅速に行え、建設時間と人件費を削減できます。これは、大規模プロジェクトや熟練労働者の確保が難しい地域で特に有益です。

* 優れた断熱性: 軽量材料は優れた断熱特性を持つことが多く、室内の温度を調整し、エネルギー消費を削減するのに役立ちます。これは、エネルギー効率認証の取得や環境持続可能性目標の達成を目指す建物にとって特に重要です。

欧州市場の動向

欧州は、世界の軽量建設資材市場において大きな市場シェアを占めると予想されています。その理由は以下の通りです。

* 厳しいエネルギー効率規制: 欧州諸国は建物に対して厳しいエネルギー効率規制を導入しており、優れた断熱性を提供し、エネルギー消費を削減する軽量建設資材(例:直交集成板(CLT)、軽量気泡コンクリート(AAC)、発泡ポリスチレン(EPS))への需要を促進しています。

* 高い都市化率とインフラ需要: 欧州は高度に都市化された地域であり、人口増加と新しい建物やインフラへの需要が高まっています。軽量材料は、建物の設計を最適化し、建設時間を短縮し、環境への影響を最小限に抑える上で重要な役割を果たします。

* 確立された製造基盤: 欧州には、ドイツ、オーストリア、イタリアなどの主要生産国を含む、軽量建設資材の確立された製造基盤があります。この強力なサプライチェーンは、高品質の材料を競争力のある価格で供給することを保証します。

具体的な例として、ロンドンではCLTが新しいオフィスビルの建設に使用されており、ドイツではAACが学校の建設に利用されています。これらは、強度、軽量性、耐火性、断熱性を兼ね備えた材料です。

競争環境

軽量建設資材市場は、グローバルプレーヤーと地域プレーヤーが混在する断片化された性質を持っています。都市化、持続可能性への投資、経済成長などの要因により、予測期間中に市場は成長すると予想されます。主要なプレーヤーには、HeidelbergCement、Granite、Trinity、James Hardie、Hansonなどが挙げられます。

最近の業界動向

* 2023年8月: 繊維セメント製住宅外装材の北米大手であるJames Hardie Building Products Inc.は、米国最大の住宅建設業者であるD.R. Horton, Inc.と、2026年12月までの硬質サイディングおよびトリムカテゴリーにおける独占的な全国サプライヤー契約を締結しました。

* 2023年6月: Boral Limitedは、オーストラリア最大のクラムラバーアスファルト実証プロジェクトに積極的に参加しました。同社は、寿命を迎えた自動車およびトラックのタイヤからリサイクルされたゴムを組み込んだ持続可能な舗装材料2,000トンと、制御されたアスファルト混合物1,200トンをシドニーの8つの地方議会道路に提供し、道路の持続可能性と寿命の向上を目指しました。

このレポートは、軽量建設材料市場に関する包括的な分析を提供しています。軽量建設材料とは、従来のコンクリートや鋼材といった重い材料と比較して密度が低い特性を持つ材料を指します。これらの材料は、航空機、自動車、高層ビル建設など、重量が性能や安全性に直結する用途において不可欠であり、エネルギー効率の向上や建設コストの削減にも大きく貢献します。

市場規模に関して、軽量建設材料市場は2024年に1,534.8億米ドルと推定されました。その後、2025年には1,598.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.97%で着実に成長し、2030年には1,941.8億米ドルに達すると見込まれています。この成長は、世界的な建設需要の増加と、より持続可能で効率的な建築ソリューションへの移行によって支えられています。

市場は多角的にセグメント化されており、製品タイプ別では木材、レンガ、コンクリート、その他の製品タイプに分類されます。建設タイプ別では、住宅建設、商業建設、産業建設、インフラ建設といった主要な分野に分けられています。さらに、地域別では北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの主要な地理的区分で分析されており、各地域の特性に応じた市場動向が把握できます。

市場の主要な促進要因としては、開発途上国における軽量材料の採用増加と航空機生産の拡大が挙げられます。これは、航空宇宙・防衛分野の継続的な成長と、軽量化による燃費効率向上や性能向上へのニーズが高まっているためです。また、応用指向の研究開発への投資増加も、新素材の開発や既存材料の改良を促し、市場の成長を後押ししています。

一方で、市場の抑制要因も存在します。開発途上地域における経済減速や自動車部門の縮小は、一部の軽量材料の需要に影響を与える可能性があります。また、特定の軽量建設材料が高コストであることも、普及を妨げる要因となることがあります。しかし、グリーンビルディングへの取り組みの活発化や、世界各地での大規模なインフラ開発プロジェクトは、市場に新たな成長機会をもたらすと期待されています。特に、環境負荷の低減を目指す動きは、軽量で環境に優しい材料への需要を高めるでしょう。

地域別に見ると、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、急速な都市化とインフラ整備がその背景にあります。一方、2025年時点では欧州が最大の市場シェアを占めると予測されており、成熟した建設市場と環境規制が市場を牽引しています。

主要な市場プレーヤーには、Granite、Trinity、Hanson、CRH、James Hardieといった企業が挙げられます。レポートでは、これらの主要企業の詳細なプロファイルや市場集中度を含む競争環境の概要が提供されており、市場における各社の戦略的ポジショニングが分析されています。その他にも、HeidelbergCement、LafargeHolcim、Vulcan Materials、Dyckerhoff、Italcementi、Taiheiyo Cement、Boralなどの企業がリストアップされています。

本レポートは、市場の現状、技術トレンド、政府規制とイニシアチブ、サプライチェーン/バリューチェーン分析、COVID-19が市場に与えた影響といった詳細な市場インサイトを提供しています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった市場の競争構造を深く掘り下げています。調査方法論、研究成果物、前提条件、調査範囲についても明確に記述されており、市場の包括的な理解を深めるための貴重な情報源となっています。将来の市場展望も提示されており、関係者にとって戦略的な意思決定に役立つ情報が満載です。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 現在の市場シナリオ

- 4.2 市場の技術トレンド

- 4.3 市場における政府規制とイニシアチブ

- 4.4 サプライチェーン/バリューチェーン分析に関するインサイト

- 4.5 市場におけるCovid-19の影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 軽量素材の採用増加と発展途上国における航空機生産の増加

- 5.1.2 各国における航空宇宙・防衛分野の成長

- 5.1.3 アプリケーション指向の研究開発への投資増加

- 5.2 市場の抑制要因

- 5.2.1 発展途上地域における景気減速と自動車産業の縮小

- 5.2.2 建設資材の高コスト

- 5.3 機会

- 5.3.1 グリーンビルディングの取り組み

- 5.3.2 インフラ開発

- 5.4 ポーターの5つの力分析

- 5.4.1 新規参入の脅威

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 供給業者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

- 6.1 製品タイプ別

- 6.1.1 木材

- 6.1.2 レンガ

- 6.1.3 コンクリート

- 6.1.4 その他の製品タイプ

- 6.2 建設タイプ別

- 6.2.1 住宅

- 6.2.2 商業

- 6.2.3 産業

- 6.2.4 インフラ

- 6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 中東・アフリカ

- 6.3.5 ラテンアメリカ

7. 競争環境

- 7.1 概要 (市場集中度、主要プレーヤー)

- 7.2 企業プロファイル

- 7.2.1 グラナイト

- 7.2.2 ハイデルベルグセメント

- 7.2.3 ハンソン

- 7.2.4 ラファージュホルシム

- 7.2.5 トリニティ

- 7.2.6 バルカン・マテリアルズ

- 7.2.7 ディッカーホフ

- 7.2.8 イタルセメンティ

- 7.2.9 太平洋セメント

- 7.2.10 CRH

- 7.2.11 ジェームス・ハーディー

- 7.2.12 ボラル

- *リストは網羅的ではありません

8. 市場の将来展望

9. 付録

*** 本調査レポートに関するお問い合わせ ***

軽量建築材料は、その名の通り、従来の建築材料と比較して単位体積あたりの質量が著しく小さい材料の総称でございます。建築物の自重を軽減し、構造体への負担を低減することを主な目的として開発・利用されております。これにより、基礎工事の簡素化、運搬コストの削減、施工性の向上、さらには耐震性能の向上など、多岐にわたるメリットをもたらします。特に、高層建築物や大規模構造物において、その軽量性は構造設計の自由度を高め、より経済的かつ安全な建築物の実現に不可欠な要素となっております。

軽量建築材料には、その構成や特性に応じて多種多様な種類がございます。主なものとしては、まず「金属系」材料が挙げられます。アルミニウムや軽量形鋼、あるいは金属板と芯材を組み合わせたサンドイッチパネルなどがこれに該当し、高い強度と軽量性を両立させることが可能です。次に「木質系」材料では、合板、LVL(単板積層材)、CLT(直交集成板)といった集成材や、木質セメント板、パーティクルボード、MDFなどが広く用いられております。これらは、木材の持つ軽量性と加工性を活かしつつ、強度や安定性を高めた製品でございます。

「セメント・コンクリート系」では、軽量骨材を使用することで密度を低減した軽量コンクリートや、気泡を均一に分散させたALC(軽量気泡コンクリート)、ガラス繊維で補強されたGRC(ガラス繊維補強コンクリート)などがございます。これらは不燃性や断熱性にも優れる特徴を持ちます。

さらに「プラスチック・複合材料系」としては、FRP(繊維強化プラスチック)やGFRP(ガラス繊維強化プラスチック)、CFRP(炭素繊維強化プラスチック)といった高強度・軽量な複合材料、また発泡スチロールや硬質ウレタンフォームなどの発泡プラスチックが、断熱材や構造材の一部として利用されております。その他、発泡ガラス、パーライト、ロックウール、グラスウールといった軽量な断熱・吸音材も、建築物の省エネルギー化に貢献する重要な軽量材料でございます。

これらの軽量建築材料は、建築物の様々な部位や用途で活用されております。構造材としては、軽量形鋼が鉄骨造の骨組みに、CLTやALCパネルが壁、床、屋根材として用いられ、建築物の自重を軽減しつつ必要な強度を確保します。外装材としては、金属サイディングやALCパネル、FRPパネルなどが、軽量性、耐久性、意匠性を兼ね備えた選択肢として採用されております。内装材では、石膏ボードや木質系パネル、軽量間仕切り材が、施工の容易さと空間の柔軟性を高めます。屋根材においても、軽量瓦や金属屋根材が、構造体への負担を減らし、耐震性を向上させる役割を担います。また、グラスウールやロックウール、発泡プラスチックなどは、優れた断熱・吸音性能を持つため、建築物の快適性や省エネルギー性能を高めるために不可欠な材料でございます。土木分野においても、軽量盛土材として地盤改良や盛土工事に利用され、軟弱地盤での沈下対策や構造物への側圧軽減に貢献しております。特に高層建築物や免震・制震構造においては、構造体の軽量化が地震時の揺れを低減し、安全性を高める上で極めて重要でございます。既存建築物のリフォームや改修においても、軽量材料は既存構造への負担を最小限に抑えながら、性能向上を図る上で有効な手段となります。

軽量建築材料の進化は、様々な関連技術の発展によって支えられております。材料開発技術では、より高性能な軽量骨材、高強度繊維、あるいは発泡技術や複合化技術の進歩が、新たな軽量材料の創出を可能にしております。加工・成形技術においては、押出成形、射出成形、積層技術、さらには3Dプリンティング技術の応用により、複雑な形状や高精度な部品の製造が可能となり、設計の自由度を大きく広げております。接合技術も重要であり、高性能な接着剤や特殊なボルト・リベット、あるいは溶接技術の改良が、軽量材料同士を強固に結合させる上で不可欠でございます。設計・解析技術では、FEM(有限要素法)を用いた精密な構造解析や、BIM(ビルディング・インフォメーション・モデリング)による設計プロセスの効率化が、軽量材料の最適な利用を支援しております。施工技術の面では、プレハブ化やモジュール化、乾式工法の普及が、工期短縮と省力化に貢献し、軽量材料のメリットを最大限に引き出しております。さらに、環境負荷低減の観点から、廃材のリサイクル技術も重要な関連技術として位置づけられております。

現在の市場背景において、軽量建築材料の重要性はますます高まっております。環境規制の強化や省エネルギー化の要求は、建築物の断熱性能向上やCO2排出量削減を強く促しており、軽量で高性能な断熱材や、製造時の環境負荷が低い材料への需要が増加しております。また、建設業界における労働力不足や高齢化は深刻な課題であり、施工性の高い軽量材料は、工期短縮と省力化に大きく貢献します。防災・減災の観点からは、地震大国である日本において、構造体の軽量化は耐震性向上に直結し、地震リスクを低減する上で極めて有効な手段でございます。都市化の進展と高層建築物の増加も、構造体軽量化のニーズを加速させております。さらに、サステナビリティへの意識の高まりから、資源の有効活用、リサイクル性、長寿命化といった要素が重視され、軽量建築材料はこれらの要求に応える形で進化を続けております。運搬費や施工費の削減といった経済的なメリットも、市場での普及を後押しする要因となっております。

将来展望として、軽量建築材料はさらなる高性能化と多機能化が期待されております。軽量化と高強度化の両立はもちろんのこと、断熱性、遮音性、防火性、さらには自己修復機能といった複数の機能を併せ持つスマートマテリアルの開発が進むでしょう。環境配慮の観点からは、バイオマス由来の材料や、リサイクル材の活用がより一層進み、LCA(ライフサイクルアセスメント)に基づいた環境負荷評価が重視されるようになります。デジタル化の進展は、3Dプリンティングによる複雑な形状の製造を可能にし、設計の自由度を飛躍的に高めます。IoTセンサーを内蔵した材料や、環境変化に応じて特性を変化させるスマートマテリアルも実用化が進むと予想されます。異なる材料を組み合わせる複合化・ハイブリッド化技術は、これまでにない新しい機能や性能を持つ材料を生み出す可能性を秘めております。用途の拡大も期待され、宇宙建築、災害復旧用の仮設住宅、モジュール型建築など、多様なニーズに対応する形で軽量建築材料の活躍の場が広がっていくでしょう。これらの新しい材料や技術の標準化とコストダウンが進むことで、より広範な建築分野での普及が促進されるものと確信しております。