軽量素材市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

軽量材料市場レポートは、製品タイプ(ポリマー・複合材料、金属)、製造プロセス(押出・圧延、積層造形、その他)、エンドユーザー産業(自動車、航空宇宙・防衛、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

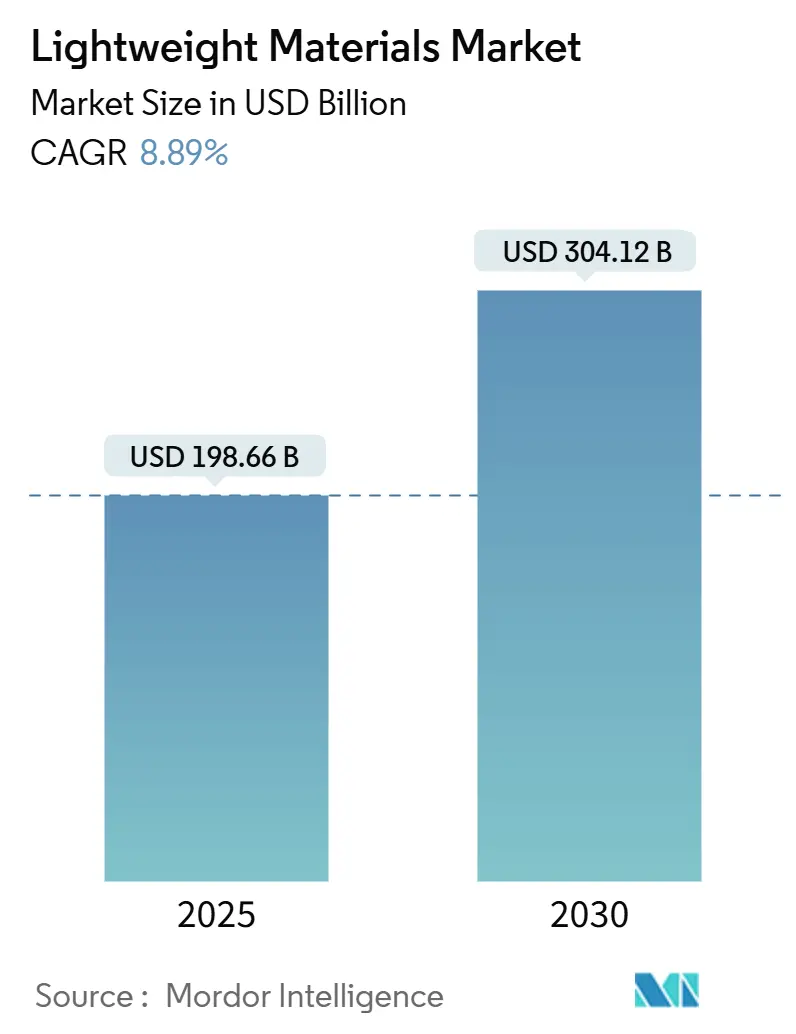

軽量素材市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)8.89%で成長し、2025年の1,986億6,000万米ドルから2030年には3,041億2,000万米ドルに達すると予測されています。この市場は、車両および産業排出量の削減、性能向上、エネルギー効率目標への世界的な圧力の高まりにより、従来の金属から高強度合金、炭素繊維複合材料、高性能ポリマーへの急速な代替が進んでいます。電気自動車(EV)プラットフォームの展開、商業航空機の発注回復、水素経済の初期段階の構築が市場を牽引しています。生産者はコスト管理のために自動化と積層造形(Additive Manufacturing)を拡大し、エンドユーザーは軽量設計を活用してバッテリー質量を削減し、航続距離を延長し、燃料消費を抑えることで、市場は今後10年間、健全な二桁成長を続けると見込まれています。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は低いとされています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはポリマーと複合材料が収益シェアの65.66%を占め、金属は2030年までに9.24%のCAGRで拡大すると予測されています。

* 製造プロセス別: 2024年には押出成形/圧延が市場シェアの31.55%を占めましたが、積層造形は2030年までに9.56%のCAGRで最も速い成長を記録すると見込まれています。

* エンドユーザー産業別: 2024年には自動車が39.66%を占め、風力発電と水素を基盤とするエネルギー分野は2030年までに9.66%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に40.46%を占め、2030年までに9.88%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

* 燃料効率と高性能車両への需要増加: 自動車メーカーは、燃費目標達成のために軽量化を重視しており、車両重量の10%削減が燃費8%向上に繋がるとされています。EVではアルミニウムの使用量が内燃機関モデルの3倍に達し、炭素繊維強化ポリマー(CFRP)製バッテリーエンクロージャーはアルミニウム製よりも約40%軽量で、バッテリーパックの小型化、コスト削減、充電時間の短縮に貢献しています。OEMはマルチマテリアルアーキテクチャを採用し、自動車分野からの需要が市場の主要な牽引役であり続けるでしょう。

* EVおよびバッテリー式プラットフォームの拡大: EVモデルの急増は、スケートボードシャシーの軽量化ソリューションの探求を加速させています。テスラの構造バッテリーコンセプトや、現代自動車と東レによる連続繊維部品の共同開発などが進んでいます。自動繊維配置セルや樹脂トランスファー成形(RTM)の技術進歩により、生産効率とコスト競争力が高まり、特にアジア太平洋地域で市場の成長を推進しています。

* 厳格な世界的な排出ガスおよび燃費規制: Euro 7規制によるブレーキ粒子排出量制限や、カリフォルニア州のAdvanced Clean Cars IIによるゼロエミッション車販売義務化は、軽量素材の採用を促進しています。航空分野では、ICAOのCORSIAが複合材料を多用した機体(ボーイング787、エアバスA350など)の採用を促しています。これらの規制はサプライヤーの設備投資を支える一方で、EUの廃棄物指令はクローズドループのリサイクル経路を要求し、素材イノベーターに再処理インフラの計画を促しています。

* 商業航空宇宙および宇宙打ち上げにおける急速な採用: 商業ジェット機の受注残の回復や、宇宙打ち上げ機における炭素複合材料オーバーラップ圧力容器の使用は、軽量素材の需要を増加させています。積層造形チタン製ブラケットによる部品数削減や、打ち上げ頻度の増加が、航空宇宙分野での堅調な利益を維持しています。

* 水素貯蔵および流通における軽量化の必要性: 水素経済の構築は、軽量素材市場に新たな需要を生み出しています。

市場のトレンドと洞察(抑制要因)

* 主要原材料の高騰と価格変動: ロシア・ウクライナ紛争によるチタン価格の急騰や、炭素繊維製造におけるPAN前駆体コスト、電力料金の高騰が、部品コストを押し上げ、利益を圧迫しています。OEMはデュアルソーシングやハイブリッド設計で対応していますが、これらの圧力は市場のCAGR予測から約1.6パーセントポイントを差し引く要因となっています。

* エネルギー集約的な抽出および加工経路: アルミニウム精錬やチタンのクロールプロセスは大量の電力を消費し、最大のコスト項目となっています。不活性陽極アルミニウムセルやTiO₂の直接電解還元などの技術はまだパイロット段階であり、商業化されるまではエネルギー価格の変動が設備増強を抑制し、市場成長を鈍化させるでしょう。

* リサイクルおよび使用済み分離の課題: EUの廃棄物指令はクローズドループのリサイクル経路を要求していますが、複合材料の複雑な構造はリサイクルを困難にしています。

セグメント分析

* 製品タイプ別: 複合材料がイノベーションを牽引し、金属が加速

* 複合材料とポリマー: 2024年の収益の65.66%を占め、ボディインホワイトパネル、ナセル、タービンブレードなど幅広い用途で利用されています。炭素繊維強化ポリマー(CFRP)は構造部品への移行を続け、単層カーボンナノチューブの注入により導電性が向上し、バッテリーパッケージングやアンテナ統合に貢献しています。熱可塑性複合材料は溶接性によりサイクルタイムが短縮され、リサイクル義務をサポートするため急速に成長しています。PEEKなどの高性能ポリマーは、ステンレス鋼の代替品よりも40%軽量で、エンジン部品などに使用されています。

* 金属: 成熟した分野でありながら、2030年までに9.24%のCAGRで最も速い成長を記録すると予測されています。成形可能な6xxx系アルミニウムシートは、プレス鋼に匹敵する強度を持ち、クロージャーパネルへの代替を容易にしています。マグネシウムに関する研究は、アルミニウムの85%の質量で同等の比強度を持つ鉄道車両デッキを目標としています。OEMがマルチマテリアルソリューションを採用するにつれて、金属と複合材料は競合するのではなく、共存するようになり、両サブセグメントが市場規模を並行して拡大させています。

* 製造プロセス別: 積層造形が生産を変革

* 押出成形と圧延: 2024年の売上高の31.55%を占め、コスト効率の高さが要因です。アルミニウム製バンパービームやフロアクロスメンバーは依然として大量生産の定番です。摩擦攪拌溶接などの改良により、接合部の疲労寿命が向上し、軽量な多孔質構造が可能になっています。

* 積層造形(Additive Manufacturing): 航空宇宙および医療の連続生産に導入されるにつれて、最も速い9.56%のCAGRを確保しています。GEの3Dプリント製LEAP燃料ノズルは、20個の部品を1つに統合し、質量を25%削減しました。自動繊維配置ロボットや急速硬化エポキシを用いたRTMの技術進歩により、生産効率が大幅に向上し、自動車プログラムへの適用も拡大しています。

* エンドユーザー産業別: 自動車が牽引し、エネルギー分野が成長

* 自動車: 2024年の需要の39.66%を占め、軽量構造が燃費とEV航続距離の両方の指標を向上させるためです。クローズドループのアルミニウムリサイクルは、ライフサイクル排出量を削減し、OEMを価格変動から保護します。炭素繊維シートモールディングコンパウンド(SMC)製ボンネットは、歩行者衝突試験に合格し、前面質量を削減します。

* エネルギー: 最も速い9.66%の成長率を記録しており、100メートル級の洋上風力ブレードに必要なUDカーボン製スパーキャップが牽引しています。これにより、より高いタービンが年間エネルギー生産量を20%増加させています。航空宇宙グレードのCFRPをベースにしたタイプIV水素タンクは、鋼製タンクよりも60%軽量で、燃料電池トラックにとって不可欠です。軽量複合材料製ケーブルコアは、長距離送電線で鋼製ケーブルの代替となり、電流容量を2倍にし、設置を容易にしています。

地域分析

* アジア太平洋: 2024年には40.46%を占め、中国の大規模な押出成形および炭素繊維変換ラインが牽引しています。日本は東レ、帝人、三菱が世界の生産能力の約60%を支配する技術の先駆者です。韓国の造船業はマグネシウム合金を組み込み、オーストラリアのサプライチェーンは原材料セキュリティを強化しています。

* 北米: 航空宇宙および宇宙打ち上げ産業の集積から恩恵を受けており、チタンビレットや複合材料製胴体バレルに対するプレミアムな需要を促進しています。カンバーランド郡の新しいチタン工場は供給を強化し、ミシガン州とオンタリオ州周辺では混合材料製ボディ構造への自動車投資が活発化しています。電化が加速するにつれて、この地域の市場規模は2030年までに820億米ドルに達すると予測されています。

* ヨーロッパ: 持続可能性を最前線に置き、熱可塑性複合材料の採用を促進する循環経済指令を施行しています。ドイツのOEMは熱間成形鋼と鋳造アルミニウム製サブフレームを組み合わせた製品を展開し、フランスの航空宇宙産業はバイオベース樹脂化学を推進しています。スカンジナビアでは水素トラック回廊が試験運用されており、地域の市場を活性化させています。

* 南米および中東・アフリカ: 特にブラジルの風力発電所や耐腐食性複合材料製ライザーを活用する洋上石油プラットフォームで、初期段階ながら採用が増加しています。

競争環境

競争は全体的に細分化されていますが、個々の素材プールでは集中度が異なります。日本の東レ、帝人、三菱は炭素繊維生産の約60%を統合しています。東レの米国工場はボーイング777Xへの独占供給を確保し、垂直統合の例となっています。HexcelはSpirit AeroSystemsと提携し、オートクレーブ不要の樹脂注入翼を開発しています。Alcoaはゼロカーボン溶融アルミニウムを目指すELYSIS不活性陽極精錬を推進しています。Boston Materialsのようなスタートアップ企業は、バッテリーパックの熱管理ニッチを開拓しています。リサイクル専門企業は、熱可塑性複合材料の端材を再生し、EUの規則に対応しています。規模、自動化、循環性を組み合わせた市場参加者が競争優位性を確保しています。現代自動車と東レ、Constelliumのような戦略的提携も増加しており、商業化を加速させ、研究開発コストを分散させています。

主要企業: Novelis Inc.、Toray Industries Inc.、ArcelorMittal、Hexcel Corporation、SABICなどが挙げられます。

最近の業界動向

* 2025年には、EUが使い捨てプラスチック製品の禁止をさらに拡大し、リサイクルおよび持続可能な材料の使用を義務付ける新たな規制を導入する予定です。これは、材料メーカーや製品設計者に対し、より環境に配慮したソリューションへの移行を促すものです。また、航空宇宙分野では、次世代航空機の開発が加速しており、軽量で高性能な複合材料の需要が引き続き高まっています。特に、燃料効率の向上と排出量削減を目指す動きが顕著です。自動車産業では、電気自動車(EV)の普及に伴い、バッテリーパックの軽量化と熱管理が重要な課題となっており、これに対応する新素材や冷却技術の開発が進められています。さらに、サプライチェーンのレジリエンス強化と地政学的リスクへの対応として、地域内での生産能力の確保や、複数の供給源を持つ戦略が重視されています。

本レポートは、世界の軽量材料市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な調査結果、市場の状況、規模と成長予測、競争環境、そして将来の展望について網羅的に記述されています。

世界の軽量材料市場は、2025年には1,986.6億米ドルの規模に達すると評価されており、2030年までの予測期間において年平均成長率(CAGR)8.89%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、燃費効率と高性能を両立する車両への需要の高まり、電気自動車(EV)およびバッテリー式プラットフォームの拡大、世界的に厳格化する排出ガス規制と燃費規制が挙げられます。さらに、商業航空宇宙および宇宙打ち上げ分野での急速な採用、水素貯蔵および流通における軽量化の必要性も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。主要な原材料の価格が高騰し不安定であること、抽出および加工ルートがエネルギー集約型であること、そしてリサイクルや製品のライフサイクル終了時の分離が困難であることなどが課題として挙げられています。

製品タイプ別に見ると、ポリマーおよび複合材料が市場で最も大きなシェアを占めており、2024年には65.66%に達しています。これは、輸送およびエネルギー分野におけるその多様な用途によるものです。具体的には、CFRP(炭素繊維強化プラスチック)、GFRP(ガラス繊維強化プラスチック)、熱可塑性複合材料、PEEKやPEIなどの高性能ポリマーが含まれます。一方、金属材料は年率9.24%で最も急速に成長するセグメントと予測されており、先進的なアルミニウムやチタン合金の採用拡大が牽引しています。このセグメントには、アルミニウム、マグネシウム、チタン、高強度鋼が含まれます。

製造プロセス別では、押出成形/圧延、積層造形(アディティブ・マニュファクチャリング)、樹脂トランスファー成形、ホットスタンピング、ハイドロフォーミングなどが分析されています。エンドユーザー産業別では、自動車、航空宇宙・防衛、建設、エネルギー(風力、水素)、海洋、その他産業(スポーツ、鉄道、包装など)が主要なセグメントとして挙げられています。

地域別では、アジア太平洋地域が市場を圧倒的に支配しており、2024年には40.46%のシェアを占め、年率9.88%という高いCAGRで成長しています。これは、中国の製造規模と日本の技術的リーダーシップが組み合わさった結果です。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場として分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェアおよびランキングが評価されています。主要企業としては、Alcoa Corporation、ArcelorMittal、Covestro、Hexcel Corporation、Novelis Inc.、SABIC、SGL Carbon、Solvay、Toray Industries Inc.などが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来の展望としては、未開拓のニーズの評価、循環型経済とリサイクル技術革新の重要性、そして水素経済における軽量材料の役割が強調されています。特に、水素貯蔵や輸送における軽量化は、今後の重要な成長分野と見なされています。

本レポートでは、2025年の市場規模が1,986.6億米ドル、2030年までのCAGRが8.89%であること、ポリマーおよび複合材料が最大のシェア(2024年に65.66%)を占めること、金属材料が最速で成長するセグメント(年率9.24%)であること、そしてアジア太平洋地域が最大の市場(40.46%のシェア、9.88%のCAGR)であることなど、主要な疑問に対する明確な回答が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 燃費効率と高性能車両への需要の高まり

- 4.2.2 EVおよびバッテリー電気プラットフォームの拡大

- 4.2.3 厳格な世界的な排出ガスおよび燃費規制

- 4.2.4 商業航空宇宙および宇宙打ち上げにおける急速な採用

- 4.2.5 水素貯蔵および流通における軽量化の必要性

- 4.3 市場の阻害要因

- 4.3.1 重要な原材料の高騰と不安定な価格

- 4.3.2 エネルギー集約的な抽出および加工経路

- 4.3.3 リサイクルおよび使用済み分離の課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ポリマーおよび複合材料

- 5.1.1.1 CFRP

- 5.1.1.2 GFRP

- 5.1.1.3 熱可塑性複合材料

- 5.1.1.4 高性能ポリマー (PEEK、PEI)

- 5.1.2 金属

- 5.1.2.1 アルミニウム

- 5.1.2.2 マグネシウム

- 5.1.2.3 チタン

- 5.1.2.4 高強度鋼

- 5.2 製造プロセス別

- 5.2.1 押出成形 / 圧延

- 5.2.2 積層造形

- 5.2.3 樹脂トランスファー成形

- 5.2.4 ホットスタンピングおよびハイドロフォーミング

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙および防衛

- 5.3.3 建設

- 5.3.4 エネルギー (風力、水素)

- 5.3.5 海洋

- 5.3.6 その他の産業 (スポーツ、鉄道、包装)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Alcoa Corporation

- 6.4.2 ArcelorMittal

- 6.4.3 Covestro

- 6.4.4 CRS Holdings, LLC

- 6.4.5 ExxonMobil

- 6.4.6 Gestamp

- 6.4.7 Hexcel Corporation

- 6.4.8 Norsk Titanium US Inc.

- 6.4.9 Novelis Inc.

- 6.4.10 SABIC

- 6.4.11 SGL Carbon

- 6.4.12 Solvay

- 6.4.13 Toray Industries Inc.

- 6.4.14 US Magnesium LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

軽量素材とは、従来の素材と比較して比重が小さく、単位体積あたりの質量が低い素材の総称でございます。単に軽いだけでなく、強度、剛性、耐久性といった機械的特性を維持または向上させながら軽量化を実現することが求められます。その目的は、製品の性能向上、燃費改善、CO2排出量削減、取り扱いやすさの向上など多岐にわたり、現代社会において極めて重要な役割を担っております。

軽量素材は、その種類によって大きく金属系、樹脂系、複合材料系に分類されます。金属系軽量素材としては、アルミニウム合金、マグネシウム合金、チタン合金が代表的です。アルミニウム合金は、高い比強度と優れた耐食性を持ち、航空機、自動車、建築分野で広く利用されております。マグネシウム合金は、実用金属の中で最も軽く、電子機器の筐体や自動車部品に採用され、振動吸収性にも優れます。チタン合金は、高強度、耐熱性、耐食性に優れるものの、高価であるため、航空宇宙分野や医療機器、高級スポーツ用品などに限定的に使用されております。

樹脂系軽量素材、いわゆるプラスチックは、汎用プラスチックからエンジニアリングプラスチック、スーパーエンジニアリングプラスチックまで多岐にわたります。ポリプロピレン(PP)やポリエチレン(PE)などの汎用プラスチックは、日用品や包装材に広く使われ、軽量性と加工性に優れます。ポリアミド(PA)やポリカーボネート(PC)などのエンジニアリングプラスチックは、自動車部品や電気電子部品に用いられ、強度や耐熱性が向上しております。さらに、ポリエーテルエーテルケトン(PEEK)やポリフェニレンサルファイド(PPS)といったスーパーエンジニアリングプラスチックは、極めて高い耐熱性、強度、耐薬品性を持ち、航空宇宙や医療分野の過酷な環境下で使用されております。

複合材料は、異なる種類の材料を組み合わせることで、単一材料では得られない優れた特性を発揮する素材です。特に繊維強化プラスチック(FRP)が代表的で、炭素繊維強化プラスチック(CFRP)、ガラス繊維強化プラスチック(GFRP)、アラミド繊維強化プラスチック(AFRP)などがございます。CFRPは、炭素繊維をプラスチック樹脂で固めたもので、極めて高い比強度と比剛性を持ち、航空機、自動車、風力発電ブレード、スポーツ用品などに不可欠な素材となっております。GFRPは、ガラス繊維を使用しており、CFRPよりも安価で、自動車部品や建築材料、船舶などに利用されます。AFRPは、アラミド繊維の特性である高い耐衝撃性を活かし、防弾チョッキや航空機部品に用いられております。その他、金属基複合材料(MMC)やセラミックス基複合材料(CMC)なども、特定の用途でその特性を発揮しております。また、発泡金属や発泡樹脂、さらには木材や竹といった天然素材も、環境負荷低減の観点から軽量素材として注目されております。

軽量素材の用途は非常に広範でございます。自動車産業では、車体、エンジン部品、内装材などに軽量素材が採用され、燃費向上や電気自動車(EV)の航続距離延長に大きく貢献しております。航空宇宙産業では、航空機の構造材、ロケット部品、人工衛星などに不可欠であり、燃費向上とペイロード(積載量)の増加を実現しております。鉄道車両の軽量化は、高速化と省エネルギー化に寄与し、電子機器分野では、スマートフォンやノートPCの携帯性向上に貢献しております。スポーツ・レジャー用品では、自転車、テニスラケット、ゴルフシャフト、釣り竿などに用いられ、性能向上と使用者の疲労軽減に役立っております。医療分野では、義肢や車椅子、医療機器の軽量化により、患者様の負担軽減に貢献し、建築・土木分野では、構造材や内装材、橋梁などに採用され、耐震性向上や施工性向上に寄与しております。さらに、風力発電ブレードや太陽光パネルフレームなど、エネルギー分野においても効率向上と設置コスト削減に貢献しております。

軽量素材の進化を支える関連技術も多岐にわたります。材料開発技術としては、高強度アルミニウムやマグネシウム合金の合金設計、高性能炭素繊維やアラミド繊維の製造技術、高機能エンジニアリングプラスチックの合成技術などが挙げられます。近年では、ナノセルロースやカーボンナノチューブといったナノテクノロジーを応用した新素材の開発も進んでおります。成形・加工技術では、金属の精密加工を可能にするダイカスト、鍛造、押出成形、樹脂の大量生産を可能にする射出成形、ブロー成形、そして複合材料の複雑な形状を成形するオートクレーブ成形やRTM(Resin Transfer Molding)などがございます。特に、3Dプリンティング(積層造形)技術は、複雑な形状の部品を材料ロスを最小限に抑えて製造できるため、軽量化設計の自由度を飛躍的に高めております。また、異なる種類の材料を効率的かつ強固に接合する摩擦攪拌接合(FSW)、接着剤、レーザー溶接などの接合技術も重要でございます。設計段階では、CAE(Computer Aided Engineering)による構造解析や最適設計、さらにはトポロジー最適化といった技術が、最小限の材料で最大の性能を発揮する形状を導き出すために活用されております。

軽量素材の市場背景には、いくつかの重要な要因がございます。第一に、世界的な環境規制の強化が挙げられます。自動車の燃費規制(CAFE基準)や航空機のCO2排出量規制は、輸送機器の軽量化を強く推進しております。軽量化は燃費向上に直結し、電気自動車においては航続距離の延長に不可欠でございます。第二に、省エネルギー意識の高まりがございます。輸送コストの削減や電力消費量の削減は、企業活動における重要な課題であり、軽量素材の採用はその解決策の一つとなります。第三に、製品性能向上への要求がございます。高速化、高機能化、携帯性向上といった消費者ニーズに応えるため、軽量素材は不可欠な要素となっております。新興国の経済成長に伴う自動車や家電製品の需要増も、軽量素材市場の拡大を後押ししております。さらに、サプライチェーンの多様化とレジリエンスの確保、そしてSDGs(持続可能な開発目標)への貢献といった観点からも、資源効率の高い軽量素材への関心が高まっております。

将来展望としましては、軽量素材はさらなる高性能化と多機能化が期待されております。より高強度・高剛性でありながら、さらに軽量な材料の開発が進むでしょう。また、自己修復機能、センシング機能、発電機能などを付与したスマート素材の開発も進展し、材料そのものが新たな価値を生み出す時代が到来すると考えられます。環境負荷の低いバイオマス由来素材や、リサイクル可能な素材の開発も加速し、持続可能な社会の実現に貢献するでしょう。コスト低減と量産技術の確立も重要な課題でございます。CFRPなどの高価な材料の製造コスト削減や成形時間の短縮、異種材料接合技術の進化による生産性向上は、軽量素材の適用分野をさらに広げる鍵となります。適用分野は、建設、医療、ロボット、ドローン、宇宙開発といった既存分野に加え、都市型エアモビリティ(空飛ぶ車)などの次世代モビリティへの応用も期待されております。デジタル技術との融合も不可欠であり、AIを活用した材料設計やプロセス最適化、デジタルツインによる製品開発の効率化が進むことで、開発期間の短縮と性能向上が両立されるでしょう。最終的には、ライフサイクルアセスメント(LCA)を考慮した材料選定や、リサイクル技術の高度化を通じて、サーキュラーエコノミーへの貢献が強く求められていくものと確信しております。