石灰石市場 規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

石灰石レポートは、用途別(工業用石灰、化学用石灰、建設用石灰、耐火物用石灰)、最終用途産業別(紙・パルプ、水処理、農業、プラスチック、建築・建設など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は、数量(トン)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石灰石市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、石灰石市場の規模、分析、生産に関する詳細な概要を提供しています。市場は、用途(工業用石灰、化学用石灰、建設用石灰、耐火物用石灰)、最終用途産業(紙・パルプ、水処理、農業、プラスチック、建築・建設など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、トン単位の数量で提供されています。

市場概要

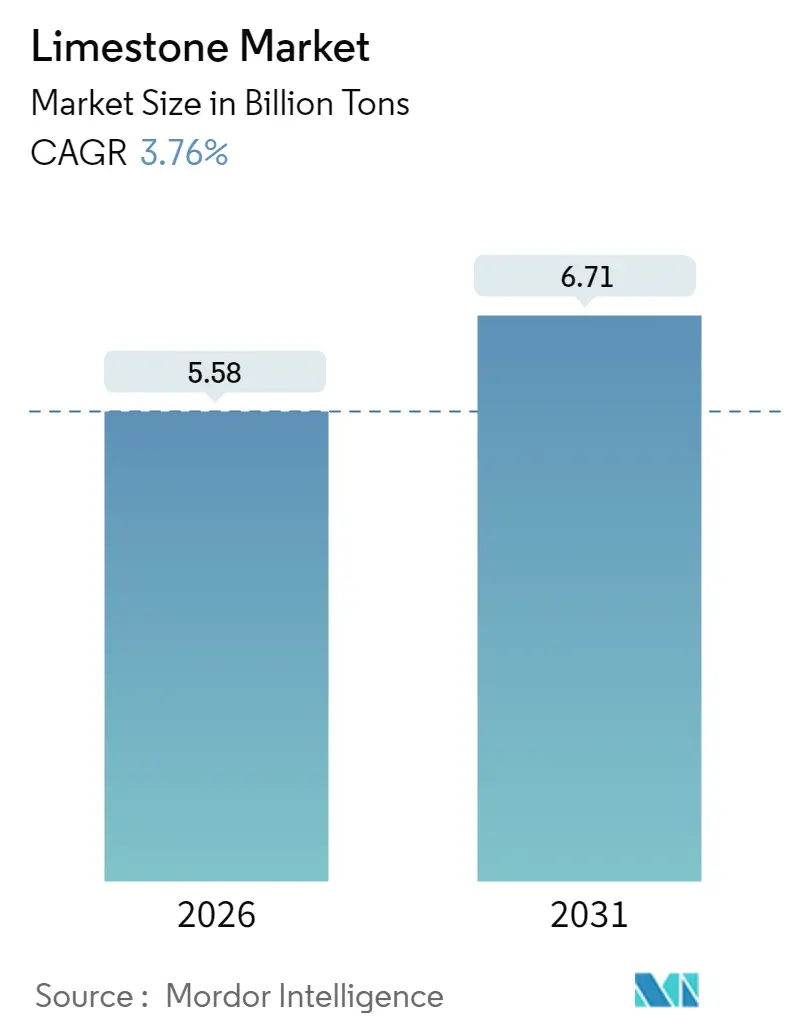

2026年の石灰石市場規模は55.8億トンと推定されており、2025年の53.8億トンから成長し、2031年には67.1億トンに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は3.76%です。この着実な成長は、製鉄用フラックス、セメントクリンカー、排煙脱硫(FGD)、および新たな炭素除去技術における石灰石の不可欠な役割に支えられています。

工業用石灰の用途は、引き続き数量需要を牽引しています。これは、製鉄メーカーが水素ベースの直接還元プロセスに移行し、生産トンあたりのフラックス消費量が増加しているためです。新興アジアにおける建設活動の活発化、石炭依存経済における環境規制の強化、および直接空気回収(DAC)パイロットプロジェクトからのプレミアムグレード需要も、市場にさらなる勢いを与えています。競争活動は、長期的な採石場を確保し、下流の加工を統合する買収に集中しており、採石許可の厳格化と炭素税負担の増加がコスト構造を形成しています。

主要なレポートのポイント

* 用途別: 工業用石灰は2025年に石灰石市場シェアの65.92%を占め、2031年までに4.02%のCAGRで拡大すると予測されています。

* 最終用途産業別: 製鉄およびその他のエネルギー集約型産業は、2025年に石灰石市場規模の60.52%を占め、2031年までに4.03%の成長が見込まれています。

* 地域別: アジア太平洋地域は2025年に石灰石市場シェアの71.62%を占め、最も急速に成長している地域であり、2031年までに4.49%のCAGRが予測されています。

世界の石灰石市場のトレンドと洞察(推進要因)

1. 新興アジアにおける建設スーパーサイクル: インド、インドネシア、ベトナム、カンボジアにおける加速するインフラプログラムは、セメントキルンをほぼ定格容量で稼働させ、セメント原料の約80%を占める石灰石の需要を高めています。採石された石材が経済的に輸送できる距離(通常200km未満)が短いため、供給リスクは大規模な都市プロジェクトの近くに集中します。しかし、ラジャスタン州、オリッサ州、アンドラプラデーシュ州の豊富な埋蔵量がインドのコスト優位性を支え続けています。この要因は、CAGRに+1.2%の影響を与え、アジア太平洋地域が中心となり、中東・アフリカにも波及すると予測されています。

2. 鉄鋼集約型エネルギー転換プロジェクト: 風力タービンの基礎にはメガワットあたり200~400トンの鋼材が必要であり、これは石灰石の需要を並行して押し上げています。塩基性酸素炉や電気炉では、よりクリーンな化学組成を追求するにつれて、製鉄用フラックスの割合が増加します。水素ベースの直接還元鉄(DRI-H₂)プロセスでは、脈石の取り込み増加に対応するため、フラックス消費量が15~20%増加します。また、大規模太陽光発電用のソーラーグレードガラスには、メガワットあたり3~4トンの石灰石由来ソーダ石灰ケイ酸塩が必要です。2030年までに11,000GWへの世界的な再生可能エネルギーの拡大は、鉄鋼が低炭素経路に移行しても、工業用石灰の量を増加させ続けるでしょう。この要因は、CAGRに+0.8%の影響を与え、世界的(北米とEUに集中)に長期的な影響をもたらすと予測されています。

3. 石炭依存経済における脱硫環境規制: 中国、インド、およびいくつかの東南アジア諸国は、二酸化硫黄排出上限を厳格化しており、発電所事業者にFGD(排煙脱硫)装置の改修を義務付けています。FGD装置は、除去される汚染物質1トンあたり1.2~1.5トンの石灰石を吸収します。これらの仕様は、90%以上の炭酸カルシウム含有量と狭い粒度分布を要求するため、選鉱能力を持つ採石場に価格決定力をもたらします。石炭の最終的な段階的廃止の軌道にもかかわらず、政策の勢いは少なくとも2030年まで維持され、新たな鉱山開発を支える予測可能なオフテイクの流れを提供します。この要因は、CAGRに+0.6%の影響を与え、アジア太平洋地域と東ヨーロッパに短期的な影響をもたらすと予測されています。

4. 直接空気回収(DAC)と海洋鉱物化: 新たな炭素除去技術の進展も、石灰石需要を促進する要因です。この要因は、CAGRに+0.4%の影響を与え、北米と西ヨーロッパに長期的な影響をもたらすと予測されています。

5. バイオベースプラスチックにおける超微細炭酸カルシウム(CaCO₃): 中国とマレーシアのポリマーコンパウンダーは、石油樹脂の割合を減らし、堆肥化可能なフィルムの剛性を向上させるために、1マイクロメートル未満の炭酸カルシウムマスターバッチを組み込んでいます。この変化は現在では漸進的ですが、EUと米国におけるプラスチック税制度と一致しており、石灰石フィラーを費用対効果の高いバイオポリマーの主要なイネーブラーとして位置付けています。この要因は、CAGRに+0.3%の影響を与え、世界的(アジア太平洋地域の製造拠点主導)に中期的な影響をもたらすと予測されています。

抑制要因

1. 採石場のフットプリントと生物多様性に関する訴訟: オンタリオ州の「Aggregate Resources Act」は、複数年にわたる生態学的ベースライン、地下水面モデリング、および閉鎖後の復旧保証を義務付けており、生産前コストを鉱山寿命資本の8~12%増加させています。クイーンズランド州やカリフォルニア州でも同様のハードルが承認サイクルを2年以上延長し、小規模事業者に統合または売却を迫っています。Longcliffe社が年間35万立方メートルへの取水増加を申請したような水利権許可は、公開協議と環境審査に直面し、時間とコストを増加させます。したがって、生息地が豊かな地域に位置する鉱床は、法的リスクの増大に直面し、プレミアムグレードの石材供給を制限しています。この要因は、CAGRに-0.7%の影響を与え、北米、西ヨーロッパ、オーストラリアに短期的な影響をもたらすと予測されています。

2. 石灰キルンからの高プロセスCO₂排出による炭素税負担: 焼成プロセスでは、石灰1トンあたり0.785トンのCO₂が排出され、プラントの排出量の65~75%を占めます。EU排出量取引制度(EU ETS)とその今後の炭素国境調整メカニズム(CBAM)は、実効炭素コストを上昇させ、Carmeuse社のような生産者は、燃焼後回収および利用スキームのために設備投資を15~25%増加させる予算を組んでいます。北米の事業者も、地域的な炭素価格設定フレームワークの普及に伴い、同様の責任を予測しています。炭素回収がなければ、スラグやフライアッシュなどの代替品に対する配送コストの同等性が弱まり、価格に敏感な建設市場での需要を脅かします。この要因は、CAGRに-0.5%の影響を与え、EU、北米(炭素価格設定あり)に中期的な影響をもたらすと予測されています。

3. 人工石およびジオポリマーセメントの台頭: 人工石やジオポリマーセメントなどの代替結合材がクリンカー係数を減少させ、石灰石の需要を抑制する可能性があります。この要因は、CAGRに-0.3%の影響を与え、世界的(先進国市場に集中)に長期的な影響をもたらすと予測されています。

セグメント分析

用途別:

* 工業用石灰: 2025年に石灰石市場シェアの65.92%を占め、2031年までに4.02%のCAGRが見込まれています。EUと米国における水素DRI(直接還元鉄)試験の強化がこの成長を支え、工業用石灰が石灰石市場の主要な柱であり続けることを保証します。

* 化学用石灰: アジアにおけるより厳格な廃水基準と硫黄回収義務に牽引され、中程度の単一桁成長を遂げています。

* 建設用石灰: 代替結合材の普及により、数量は横ばいです。

* 耐火物用石灰: 電気炉の取鍋ライニングに関連したニッチな拡大が見られます。

統合された製鉄所と採石場所有者間の長期供給契約は、キャッシュフローを安定させ、最大手の鉱山会社を景気循環的なスポット価格変動から保護しています。Lhoist社のような企業は、グリーン製鉄開発者と覚書を締結し、認証された低炭素石灰を供給することで、垂直統合パートナーシップを活用して炭素税に対するヘッジを行っています。

最終用途産業別:

* 製鉄および関連エネルギー部門: 2025年に石灰石市場規模の60.52%を吸収し、2031年までに4.03%のCAGRで推移する見込みです。洋上風力発電の新たなギガワットごとに10万トン以上の鋼板が必要となり、間接的に石灰石がタワーや基礎の製造に投入されます。

* 水処理事業者: 自治体が重金属排出制限を厳格化するにつれて、遠いが安定した第二層の消費者となっています。

* 紙・パルプ工場: 炭酸カルシウムコーティング紙に石灰石を使用していますが、デジタル化による代替が成長を抑制しています。

* 建築・建設: 大規模な需要がありますが、人工石やジオポリマーセメントがクリンカー係数を減少させるため、代替されやすい傾向にあります。

* 農業用途: ブラジルとベトナムにおける土壌健全性への支出増加により、中程度の単一桁の増加が見られます。

* プラスチックコンパウンダー: 現在、原料コストを削減するために超微細炭酸カルシウムマスターバッチを試用しており、プレミアムマージンを持つ将来のマイクロセグメントを示唆しています。

多様な最終用途の組み合わせが総需要を緩和していますが、鉄鋼の規模が非常に大きいため、生産の長期的な落ち込みは採石場の受注に急速に波及するでしょう。

地域分析

* アジア太平洋地域: 2025年に世界の石灰石市場シェアの71.62%を占め、2031年までに4.49%のCAGRが見込まれています。ラジャスタン州、広西チワン族自治区、ジャワ島などの豊富な陸上埋蔵量が、ディーゼル価格の上昇にもかかわらず、配送コスト曲線を低く保っています。東南アジア諸国政府は、石炭火力発電所へのFGD改修を義務付けており、ベトナムのハナム省やインドネシアの南スマトラ州の地元採石場が供給を開始している特殊な石灰石需要を追加しています。

* 北米とヨーロッパ: 数量は少ないものの、下流の脱炭素化技術に牽引され、より高い価値を提供しています。Graymont社の「カルシウムベースソリューション」へのブランド変更やCarmeuse社のCO₂ロードマップは、地域のリーダーをDAC供給契約やポルトランド石灰石セメントの拡大に向けて位置付けています。

* 中東とアフリカ: サウジアラビアがギガプロジェクトに供給するために採石許可を拡大し、エジプトがGCC地域への沈降炭酸カルシウム供給国としての地位を確立しているため、石灰石市場の成長が加速しています。

* 南米: ブラジルのインフラ刺激策とアルゼンチンの政治的安定にその軌道が左右されます。インドネシアの国営生産者Semen Baturajaは、国内セメント需要の好調を反映して、2024年に過去最高の収益を計上しました。

競争環境

世界の石灰石市場は非常に細分化されています。技術導入が事業者を差別化する要因となっており、環境への配慮が第二の競争軸を形成しています。Carmeuse社はベルギーのキルンでアミン洗浄による炭素回収を試験的に実施し、CO₂を合成石灰石骨材として収益化しようとしています。一方、Graymont社のポートフォリオは、再生可能エネルギーを利用した粉砕回路を優先しています。地域のミッドティアプレーヤーは、近接性と顧客サービスでシェアを守っています。英国では、Longcliffe社が300万米ドルの工場アップグレードを行い、医薬品および食品用途向けの10マイクロメートル以下の超微細粉末の品質を向上させています。

主要プレーヤー:

* Imerys

* Carmeuse

* Graymont Limited

* Holcim

* Lhoist

最近の業界動向

* 2025年8月: CALIDRA社は、ラテンアメリカの鉱業、鉄鋼、建設部門での成長を目標に、アルゼンチンとチリでの石灰石事業拡大に3,000万米ドルを投資すると発表しました。

* 2024年4月: Longcliffe Quarries社は、高仕様炭酸カルシウム用途における厳格化する純度要件を満たしつつ、エネルギー強度を低減するために、2基の新しい超微細粉砕ミルに300万米ドルを投入することを約束しました。

本レポートは、世界の石灰石市場に関する詳細な分析を提供いたします。石灰石は主に炭酸カルシウムから構成される堆積岩であり、貝殻、藻類、サンゴなどの有機物の蓄積や、海洋・湖水からの炭酸カルシウムの化学的沈殿によって形成されます。

市場は、用途別、最終用途産業別、および地域別に詳細にセグメント化されています。用途別では、工業用石灰、化学用石灰、建設用石灰、耐火物用石灰に分類されます。最終用途産業別では、製紙・パルプ、水処理、農業、プラスチック、建築・建設、鉄鋼製造・その他産業(エネルギーを含む)、その他の最終用途産業が対象です。地域別では、アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビア)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要27カ国における市場規模と予測が、数量(キロトン)に基づいて分析されています。

市場規模と成長予測に関して、世界の石灰石市場は2026年に55.8億トンに達し、2031年までの予測期間において年平均成長率(CAGR)3.76%で成長すると見込まれています。

市場の主要な牽引要因としては、新興アジアにおける建設スーパーサイクルが大量の石灰石需要を促進している点が挙げられます。また、風力、太陽光、水素などの鉄鋼集約型エネルギー転換プロジェクトがフラックス消費を増加させています。石炭依存経済圏における脱硫などの環境規制強化も需要を押し上げており、高品位石灰石を用いた直接空気/海洋CO2鉱物化パイロットプロジェクトや、バイオベースプラスチックのマスターバッチにおける超微細炭酸カルシウムフィラーの採用といった新たな用途も市場成長に寄与しています。

一方で、市場の抑制要因も存在します。採石場のフットプリントや生物多様性に関する訴訟が操業許可を厳格化しているほか、石灰窯からの高いプロセスCO2排出が炭素税への露出を招いています。さらに、人工石やジオポリマーセメントが装飾用および普通ポルトランドセメント(OPC)の需要を侵食している点も課題として指摘されています。

用途別では、鉄鋼および環境サービス向けの工業用石灰が2025年の数量の65.92%を占め、最大の消費分野となっています。地域別では、急速なインフラ整備と鉄鋼集約型再生可能エネルギープロジェクトにより、アジア太平洋地域が世界の需要の71.62%を占め、市場を牽引しています。

炭素税は石灰石生産者に大きな影響を与えており、炭素価格設定地域における石灰窯からのプロセス排出コストは、生産費用を15〜25%増加させる可能性があります。このため、CO2回収技術を持つプラントが競争上有利になる傾向が見られます。

競争環境では、UltraTechやHeidelberg Materialsなどの主要企業が、長期的な埋蔵量を確保し、下流工程への統合を進めるために採石資産の買収を行うなど、戦略的な動きを見せています。レポートでは、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析、およびARGOS、Carmeuse、Graymont Limited、Holcim、Lhoist、Nittetsu Mining Co. Ltd、Omya AGなどを含む21社の詳細な企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)も網羅しています。

その他、バリューチェーン分析、ポーターのファイブフォース分析、輸出入動向、価格動向も詳細に分析されており、市場機会と将来展望についても評価されています。本レポートは、2026年1月6日に最終更新されました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興アジアにおける建設スーパーサイクルがバルク石灰石の需要を牽引

- 4.2.2 鉄鋼集約型エネルギー転換プロジェクト(風力、太陽光、H₂)がフラックス消費を促進

- 4.2.3 石炭依存経済における脱硫およびその他の環境規制

- 4.2.4 高品位石灰石を用いた直接空気/海洋CO₂鉱物化パイロット

- 4.2.5 バイオベースプラスチックマスターバッチャーが超微細CaCO₃フィラーグレードを採用

- 4.3 市場の阻害要因

- 4.3.1 採石場のフットプリントと生物多様性に関する訴訟が操業許可を厳格化

- 4.3.2 石灰窯からの高プロセスCO₂が炭素税の対象となる可能性

- 4.3.3 人造石とジオポリマーセメントが装飾用およびOPC需要を侵食

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 輸出入動向

- 4.7 価格動向

5. 市場規模と成長予測(数量および金額)

- 5.1 用途別

- 5.1.1 工業用石灰

- 5.1.2 化学用石灰

- 5.1.3 建設用石灰

- 5.1.4 耐火物用石灰

- 5.2 エンドユーザー産業別

- 5.2.1 紙・パルプ

- 5.2.2 水処理

- 5.2.3 農業

- 5.2.4 プラスチック

- 5.2.5 建築・建設

- 5.2.6 鉄鋼製造およびその他の産業(エネルギーを含む)

- 5.2.7 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 ロシア

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ARGOS

- 6.4.2 CALCO-BOLIVIA

- 6.4.3 Caleras San Juan

- 6.4.4 CALIDRA

- 6.4.5 Calizas Huayco SA

- 6.4.6 CALMOSCORP

- 6.4.7 Calpar Limestone Trading Ltd.

- 6.4.8 Carmeuse

- 6.4.9 GCCP Resources Limited

- 6.4.10 Graymont Limited

- 6.4.11 Gujarat Mineral Development Corporation Ltd.

- 6.4.12 Holcim

- 6.4.13 Imerys

- 6.4.14 J.M. Huber Corporation

- 6.4.15 Lhoist

- 6.4.16 Longcliffe Quarries Ltd

- 6.4.17 Minerals Technologies Inc

- 6.4.18 日鉄鉱業株式会社

- 6.4.19 奥多摩工業株式会社

- 6.4.20 Omya AG

- 6.4.21 SCHAEFER KALK GmbH Co. and AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石灰石は、主に炭酸カルシウム(CaCO₃)を主成分とする堆積岩の一種でございます。その形成は、数億年という長い時間をかけて、海洋に生息していたサンゴ、貝類、有孔虫などの生物の殻や骨格が海底に堆積し、地層の圧力と熱によって固結することでございます。純粋な石灰石は白色ですが、粘土鉱物、シルト、砂、酸化鉄などの不純物が混入することで、灰色、黄色、赤色など様々な色を呈することがございます。地球上に広く分布しており、特に日本は良質な石灰石資源に恵まれた国の一つでございます。

石灰石の種類は、その純度、形成過程、組織によって多岐にわたります。純度に着目しますと、炭酸カルシウム含有量が95%以上のものを高品位石灰石と呼び、製鉄や化学工業など高い品質が求められる用途に利用されます。一方、それ以下のものは低品位石灰石として、主にセメント原料や土木資材などに用いられます。形成過程では、生物の遺骸が主体の生物起源石灰岩が一般的ですが、温泉水などから化学的に沈殿してできるトラバーチンや、鍾乳洞に見られる鍾乳石なども石灰石の一種でございます。また、石灰石が地殻変動による熱と圧力で変成作用を受けると、美しい結晶構造を持つ大理石へと変化いたします。

石灰石の用途は非常に幅広く、現代社会において不可欠な基礎素材として多方面で活用されております。最も主要な用途の一つは、セメントの主原料でございます。石灰石を粘土などと混合し高温で焼成することで、セメントクリンカーが生成され、これが粉砕されてセメントとなります。また、製鉄産業においては、溶鉱炉内で鉄鉱石から鉄を精錬する際に、不純物である硫黄やリンなどを除去するための融剤(フラックス)として重要な役割を担っております。

化学工業においても、石灰石は多岐にわたる製品の原料となります。石灰石を焼成して得られる生石灰(酸化カルシウム、CaO)は、乾燥剤、土壌改良剤、脱硫剤として利用され、さらに生石灰に水を加えることで生成される消石灰(水酸化カルシウム、Ca(OH)₂)は、中和剤、凝集剤、水処理剤、排ガス処理剤などとして広く用いられます。炭酸カルシウムそのものも、紙、プラスチック、塗料、ゴムなどの製品に充填剤として配合され、製品の強度向上やコスト削減に貢献しております。その他、砕石として道路の路盤材やコンクリート骨材、農業分野では土壌の酸性度調整や肥料、食品・医薬品分野ではカルシウム源や中和剤としても利用されるなど、その用途は枚挙にいとまがございません。

石灰石に関連する技術は、採掘から加工、利用に至るまで多岐にわたります。採掘は主に露天掘りで行われ、発破や重機を用いた効率的な掘削技術が確立されております。採掘された石灰石は、用途に応じた粒度に粉砕・選別され、クラッシャーやミル、スクリーンといった機械が用いられます。特に、セメントや生石灰の製造においては、高温で石灰石を焼成するキルン(窯)の技術が重要であり、省エネルギー化やCO₂排出削減に向けた技術開発が進められております。また、高機能な充填剤として利用される炭酸カルシウムは、湿式または乾式による微粉砕技術や、表面処理技術によってその性能が向上させられております。環境面では、採掘跡地の緑化技術や、セメント製造時に排出されるCO₂を回収・貯留するCCS(Carbon Capture and Storage)技術との連携も模索されております。

市場背景としましては、石灰石は建設、製鉄、化学といった基幹産業を支えるため、その需要は経済活動と密接に連動しております。日本国内は良質な石灰石資源が豊富であり、自給率が非常に高いという特徴がございます。主要な産地は山口県、岐阜県、福岡県などで、大手セメントメーカーや石灰石専門企業が大規模な鉱山を運営しております。国際的には、中国やインドをはじめとする新興国のインフラ整備需要の拡大に伴い、石灰石の需要も世界的に増加傾向にございます。価格は、燃料費(特に焼成コスト)、運搬費、人件費、そして需給バランスによって変動いたします。近年では、環境規制の強化、特にセメント製造におけるCO₂排出量削減の要請が、市場に大きな影響を与えております。

将来展望としましては、石灰石資源そのものの枯渇の懸念は低いものの、採掘地の環境保全や景観への配慮がますます重要になってまいります。最も大きな課題は、セメント製造時に発生する大量のCO₂排出でございます。これに対し、低炭素セメント(高炉スラグセメントやフライアッシュセメントなど)の開発・普及、CO₂を分離・回収し貯留または有効利用するCCS/CCU技術の導入、さらには石灰石以外の代替原料の探索といった取り組みが加速しております。一方で、微粉砕技術のさらなる進化により、高機能な充填剤としての需要は今後も拡大が見込まれます。また、新たな環境技術や新素材への応用、建設廃材からの回収・再利用といったリサイクル技術の開発も進められるでしょう。デジタル技術を活用した採掘・生産プロセスの効率化や最適化も、将来の石灰石産業を支える重要な要素となることが予想されます。石灰石は、持続可能な社会の実現に向けて、その利用方法や製造プロセスにおいて、さらなる技術革新と環境配慮が求められる素材でございます。