リニアアクチュエーター市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

リニアアクチュエータ市場レポートは、駆動メカニズム(電動、油圧など)、最終用途産業(産業オートメーション、航空宇宙・防衛など)、負荷容量(2 KNまで、2 KN~10 KNなど)、ストローク長(100 mm以下、101 mm~300 mmなど)、モーション制御技術(ボールねじ駆動、ベルト駆動など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リニアアクチュエータ市場は、インテリジェントでエネルギー効率の高いモーションシステムの需要増加と、世界的な脱炭素化目標への対応により、著しい成長を遂げています。本レポートは、2025年から2030年までの市場規模、成長トレンド、主要な推進要因と抑制要因、およびセグメント別の詳細な分析を提供いたします。

市場概要

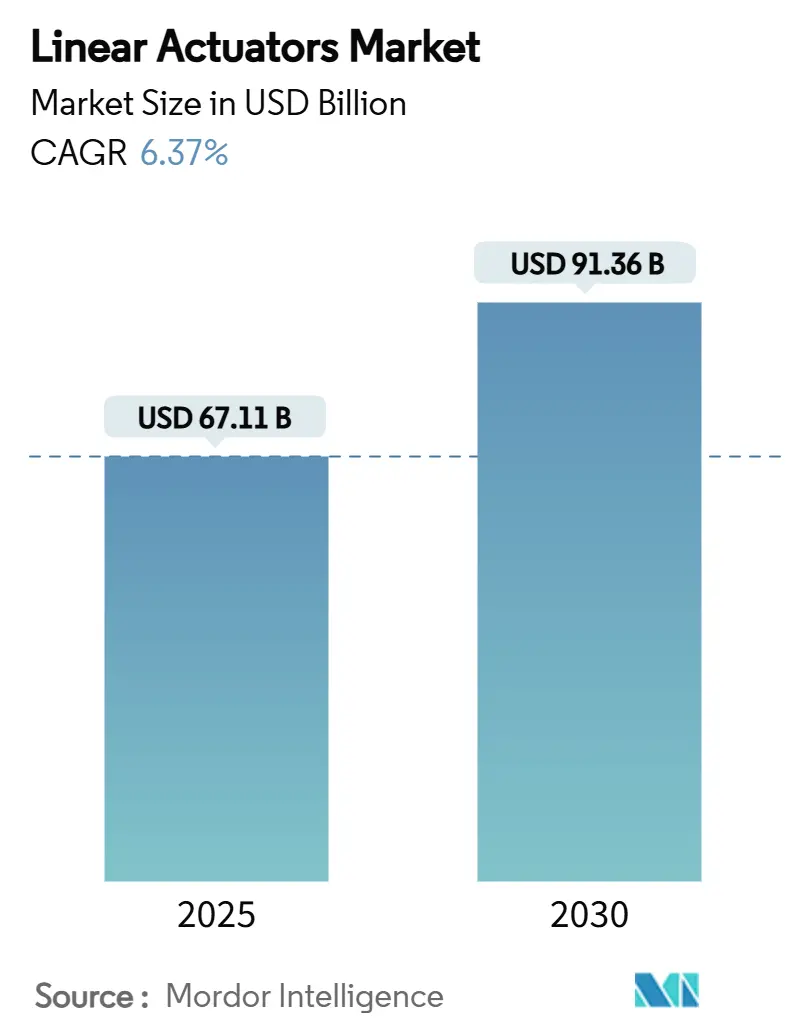

リニアアクチュエータ市場は、2025年に671.1億米ドルの規模に達し、2030年には913.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.37%と見込まれています。この成長は、油圧・空圧デバイスからデジタル制御の電動アクチュエータへの移行、インダストリー4.0プラットフォームとの統合の容易さ、およびクリーンな運用への要求によって推進されています。工場自動化、電動航空宇宙サブシステム、精密医療機器への投資が需要を支えています。また、ボールねじ設計、ダイレクトドライブリニアモーター、高電圧サーボアーキテクチャの進歩が性能向上と応用範囲拡大に貢献しています。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

主要なレポートのポイント

* 作動メカニズム別: 電動アクチュエータが2024年に52.54%の市場シェアを占め、2030年までに8.56%のCAGRで成長すると予測されています。

* モーション制御技術別: ボールねじドライブが2024年に42.54%の収益シェアを占め、ダイレクトドライブリニアモーターは7.45%のCAGRで拡大すると予測されています。

* 最終用途産業別: 産業オートメーションが2024年に28.53%の市場規模を占め、ヘルスケアおよび医療機器は2030年までに9.01%のCAGRで成長しています。

* 負荷容量別: 2~10 kNの範囲が2024年に33.57%の市場シェアを占め、2 kN未満のユニットは7.89%のCAGRで成長しています。

* ストローク長別: 101~300 mmのバリアントが2024年に35.21%のシェアを占め、100 mm未満のストロークが8.95%の最速CAGRを示しています。

* 地域別: 北米が2024年に38.46%の市場シェアを占め、アジア太平洋地域は2030年までに9.64%の最高のCAGRを記録しています。

グローバルリニアアクチュエータ市場のトレンドと洞察

推進要因

* 持続可能性主導の電動アクチュエータへの移行: 電動アクチュエータは油圧式の約2倍のシステム効率(57%対30%)を提供し、エネルギー節約と汚染リスクの排除に貢献します。パーカー・ハネフィン社は電動ドライブへの移行により温室効果ガス排出強度を52%削減しました。EUのネットゼロ産業法は、再生可能エネルギーおよび産業オートメーション分野での電動モーションソリューションへの投資を促進しています。ボブキャット社は、油圧回路をスマートリニアアクチュエータに置き換えた全電動コンパクトローダーを発表し、その実現可能性を示しました。この要因はCAGRに+1.8%の影響を与え、EUと北米で特に顕著です。

* インダストリー4.0オートメーションの急増: スマート電動シリンダーは、リアルタイムのデータを提供し、予知保全アルゴリズムにより計画外のダウンタイムを最大30%削減します。エマソン社のAVENTICS SPRAラインは、交換可能なリードスクリュー、ボールスクリュー、ローラースクリューオプションを提供し、デジタル対応プロジェクトの精度と負荷プロファイルを最適化します。エマソン社のOvation 4.0プラットフォームは、アクチュエータのテレメトリーと生成AI分析を組み合わせ、発電所運用を最適化します。ボッシュ・レックスロス社のctrlX AUTOMATIONアーキテクチャは、シミュレーションツインをエッジにプッシュし、ミリ秒レベルの調整を可能にします。この要因はCAGRに+1.5%の影響を与え、APAC地域が中心です。

* 航空宇宙分野における「より電動化された航空機」サブシステムへの推進: 電気機械式アクチュエータは、重い油圧ラインを置き換え、航空機の重量を15-20%削減し、燃料効率を向上させます。この要因はCAGRに+1.2%の影響を与え、主に北米と欧州で成長が見込まれます。

* 医療分野における精密なモーション制御の需要増大: 手術用ロボット、診断装置、およびリハビリテーション機器における電気機械式アクチュエータの採用が拡大しています。これらのアクチュエータは、高精度な位置決めと力制御を提供し、患者の安全性を高め、治療結果を改善します。例えば、ダヴィンチ手術システムのようなロボット支援手術では、ミリメートル以下の精度が要求され、電気機械式アクチュエータがその中核を担っています。この要因はCAGRに+1.0%の影響を与え、特に欧州とAPAC地域で顕著です。

* 再生可能エネルギー分野での効率向上: 風力タービンのピッチ制御や太陽光発電のトラッキングシステムにおいて、電気機械式アクチュエータは、油圧システムに比べてメンテナンスが容易で、エネルギー効率が高いという利点があります。これにより、発電効率が向上し、運用コストが削減されます。この要因はCAGRに+0.8%の影響を与え、中国とインドを含むAPAC地域が牽引しています。

これらの要因を総合すると、電気機械式アクチュエータ市場は予測期間中に堅調な成長を遂げると見込まれます。特に、インダストリー4.0の進展、航空宇宙分野での軽量化と効率化の追求、医療分野での精密制御の需要、そして再生可能エネルギー分野での効率向上への取り組みが、市場拡大の主要な推進力となるでしょう。市場の成長は、技術革新、コスト効率の改善、および多様な最終用途産業からの需要増加によってさらに加速されると予測されます。

本レポートは、グローバルリニアアクチュエータ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。市場規模は、2025年に671.1億米ドルに達し、2030年には913.6億米ドルに成長すると予測されています。アクチュエータ機構別では、電動アクチュエータが市場を牽引しており、2024年には52.54%の市場シェアを占め、8.56%の年平均成長率(CAGR)で拡大しています。エンドユース産業別では、ヘルスケアおよび医療機器分野が最も速い成長を示しており、外科用ロボットや診断装置における高精度でオイルフリーの動作への需要が高まっていることから、9.01%のCAGRを記録しています。モーション制御技術では、ダイレクトドライブリニアモーターが、機械的な伝達部品が不要でサブミクロンレベルの精度と低メンテナンスを実現するため、7.45%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が最も有望な成長市場であり、大規模なエレクトロニクス製造、ロボット導入、および産業政策の支援により、9.64%のCAGRが見込まれています。電動アクチュエータの導入における最大の課題は、従来の油圧システムからの切り替えコストが高いことで、重工業分野では1ラインあたり5万~20万米ドルという高額な費用が転換を遅らせる要因となっています。

市場の状況分析では、主要な市場推進要因と阻害要因が特定されています。

市場推進要因としては、持続可能性を重視した電動アクチュエータへの移行、インダストリー4.0による自動化の急増、航空宇宙分野における「モア・エレクトリック・エアクラフト」サブシステムへの推進、農業および倉庫業におけるロボット導入の急速な進展、OEMによるコンパクトでモジュール式のスマートアクチュエータへの選好、マイクロサージカルデバイスにおける小型化の需要などが挙げられます。

一方、市場の阻害要因としては、原材料(鉄鋼、希土類磁石など)コストの変動、従来の油圧システムからの高額な切り替えコスト、重負荷用途における電動アクチュエータの限られた力密度、ネットワーク化されたスマートアクチュエータにおけるサイバーセキュリティリスクが指摘されています。

市場規模と成長予測は、アクチュエータ機構(電動、油圧、空圧、機械式など)、エンドユース産業(産業オートメーション、自動車、航空宇宙・防衛、ヘルスケア・医療機器、農業、エネルギー・公益事業など)、負荷容量(2 kN以下から25 kN超まで)、ストローク長(100 mm以下から1,000 mm超まで)、モーション制御技術(ボールねじ駆動、ベルト駆動、ダイレクトドライブリニアモーター、ラックアンドピニオンなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む)といった多角的なセグメントに基づいて詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Emerson Electric Co.、ABB Ltd.、Parker-Hannifin Corp.、Bosch Rexroth AG、Thomson Industries Inc.など、20社以上の主要企業の詳細なプロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略、製品、最近の動向などが網羅されています。

市場機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長機会が探求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能性主導の電動アクチュエーションへの移行

- 4.2.2 個別およびプロセスプラントにおけるインダストリー4.0オートメーションの急増

- 4.2.3 航空宇宙分野におけるより電動化された航空機サブシステムへの推進

- 4.2.4 農業および倉庫業におけるロボット工学の急速な導入

- 4.2.5 コンパクトでモジュール式のスマートアクチュエーターに対するOEMの選好

- 4.2.6 マイクロ手術機器における小型化の需要

-

4.3 市場の阻害要因

- 4.3.1 原材料費(鉄鋼、希土類磁石)の変動

- 4.3.2 従来の油圧システムからの高い切り替えコスト

- 4.3.3 ヘビーデューティー用途における電動アクチュエーターの限られた力密度

- 4.3.4 ネットワーク化されたSMARTアクチュエーターにおけるサイバーセキュリティリスク

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 駆動機構別

- 5.1.1 電動

- 5.1.2 油圧

- 5.1.3 空圧

- 5.1.4 機械式およびその他

-

5.2 最終用途産業別

- 5.2.1 産業オートメーション

- 5.2.2 自動車

- 5.2.3 航空宇宙および防衛

- 5.2.4 ヘルスケアおよび医療機器

- 5.2.5 農業

- 5.2.6 エネルギーおよび公益事業

-

5.3 負荷容量別

- 5.3.1 2 kNまで

- 5.3.2 2 kN – 10 kN

- 5.3.3 10 kN – 25 kN

- 5.3.4 25 kN超

-

5.4 ストローク長別

- 5.4.1 100 mm以下

- 5.4.2 101 mm – 300 mm

- 5.4.3 301 mm – 1,000 mm

- 5.4.4 1,000 mm超

-

5.5 モーション制御技術別

- 5.5.1 ボールねじ駆動

- 5.5.2 ベルト駆動

- 5.5.3 ダイレクトドライブリニアモーター

- 5.5.4 ラックアンドピニオンおよびその他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エマソン・エレクトリック社

- 6.4.2 ABB社

- 6.4.3 パーカー・ハネフィン社

- 6.4.4 ボッシュ・レックスロスAG

- 6.4.5 トムソン・インダストリーズ社

- 6.4.6 ロックウェル・オートメーション社

- 6.4.7 アルトラ・インダストリアル・モーション社

- 6.4.8 カーチス・ライト社

- 6.4.9 フェストSE & Co. KG

- 6.4.10 LINAK A/S

- 6.4.11 TiMOTIONテクノロジー社

- 6.4.12 コルモーゲン社

- 6.4.13 ムーグ社

- 6.4.14 オリエンタルモーター株式会社

- 6.4.15 Ewellix AB

- 6.4.16 SKF AB

- 6.4.17 トムソン・メディカル(アクチュオニクス・モーション)

- 6.4.18 エナパック・ツール・グループ社

- 6.4.19 ヘイドン・カーク・モーション・ソリューションズ社

- 6.4.20 ヘプコモーション社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リニアアクチュエーターは、回転運動や流体圧力を直線運動に変換する装置であり、現代の産業界において極めて重要な役割を担っています。その基本的な機能は、物体を直線的に押し引きしたり、正確な位置に移動させたりすることにあります。モーターの回転運動をボールねじやリードねじといった機構を通じて直線運動に変換する電動式が一般的ですが、油圧や空圧を利用するものも広く普及しています。この装置は、単に物を動かすだけでなく、その動きを精密に制御し、特定の力や速度、位置を実現するために不可欠なコンポーネントとして、多岐にわたる分野で活用されています。

リニアアクチュエーターの種類は、その駆動方式によって大きく分類されます。最も広く利用されているのは電動式リニアアクチュエーターです。これは、DCモーター、ACモーター、ステッピングモーター、サーボモーターなどの電動モーターを動力源とし、ボールねじやリードねじ、あるいはリニアモーターといった機構を介して直線運動を生み出します。電動式は、高精度な位置決め、速度制御、そして高い繰り返し精度が求められる用途に最適であり、クリーンな環境での使用に適している点も特徴です。プログラマブルな制御が可能であるため、複雑なモーションプロファイルの実現や、他のシステムとの連携も容易です。

次に、油圧式リニアアクチュエーターがあります。これは、油圧ポンプによって作られた油圧をシリンダーに送り込み、ピストンの動きによって直線運動を得る方式です。油圧式は、非常に大きな力を発生させることができ、高い剛性と耐環境性(粉塵や水に対する強さ)を持つため、建設機械、重工業、プレス機など、過酷な環境下で高出力を必要とする用途で重宝されます。しかし、油漏れのリスクや、油圧ユニットの設置スペース、メンテナンスの必要性といった考慮点もあります。

さらに、空圧式リニアアクチュエーターも広く用いられています。これは、コンプレッサーで圧縮された空気をシリンダーに供給し、ピストンを動かすことで直線運動を実現します。空圧式は、構造がシンプルで安価であり、高速な動作が可能である点がメリットです。また、油圧式と異なり油漏れの心配がないため、食品加工や包装機械など、クリーンさが求められる環境でも利用されます。ただし、空気の圧縮性により、油圧式ほどの高精度な位置決めや剛性は期待できない場合があります。

これらの主要な駆動方式の他にも、微細な変位を高精度で制御する圧電式リニアアクチュエーターや、高速応答が可能な磁歪式リニアアクチュエーターなど、特殊な用途に特化した種類も存在します。構造面では、ロッドが伸縮する一般的なシリンダー型、プラットフォームがガイドに沿って移動するスライド型、そしてモーター自体が直線運動するリニアモーター型などがあり、用途に応じて最適なものが選択されます。

リニアアクチュエーターの用途は非常に広範です。産業オートメーション(FA)分野では、搬送装置、組立装置、検査装置、ロボットアームの関節部分、精密な位置決めシステムなどに不可欠な要素として組み込まれています。特に、半導体製造装置や液晶製造装置といった高精度が要求される分野では、電動式リニアアクチュエーターがその性能を最大限に発揮します。医療機器分野では、手術台の昇降や角度調整、CTやMRI装置の患者搬送システム、義肢、介護ベッド、さらには薬液注入ポンプなど、患者の安全と快適性、医療行為の精度向上に貢献しています。

自動車産業においても、生産ラインにおける溶接ロボットや塗装ロボットの動作、シートの電動調整機構、トランクの自動開閉システム、電気自動車(EV)の充電ポート開閉など、多岐にわたる箇所でリニアアクチュエーターが活用されています。航空宇宙分野では、フライトシミュレーターの動きを再現したり、航空機のフラップや方向舵の制御、衛星アンテナの精密な向き調整などに用いられます。建設・土木分野では、ショベルカーやクレーンといった重機の油圧シリンダー、橋梁の伸縮装置、ダムの水門開閉など、高出力と耐久性が求められる場面で活躍しています。一般消費者向け製品においても、スマートホームにおける窓の自動開閉、プロジェクターリフト、昇降式デスク、電動工具など、生活の利便性を高めるために利用されています。

リニアアクチュエーターの性能を支え、さらに進化させるためには、様々な関連技術が不可欠です。まず、モーター技術の進歩は、アクチュエーターの小型化、高出力化、高効率化に直結します。特に、サーボモーターやステッピングモーター、ブラシレスDCモーターの高性能化は、電動式リニアアクチュエーターの精度と応答性を飛躍的に向上させました。次に、制御技術も極めて重要です。PID制御、モーションコントローラー、PLC(プログラマブルロジックコントローラー)、CNC(コンピュータ数値制御)といった技術により、ナノメートルレベルの超精密な位置決めや、複数のアクチュエーターの同期制御、複雑な軌道制御が可能になっています。

センサー技術も欠かせません。エンコーダーはアクチュエーターの現在位置や速度を正確に検出し、フィードバック制御の精度を高めます。リミットスイッチは動作範囲の限界を検知し、安全性を確保します。近年では、力覚センサーを搭載することで、アクチュエーターが物体に加える力を精密に制御する技術も進化しています。伝動部品技術も重要です。ボールねじやリードねじ、リニアガイド、ベアリングなどの部品は、アクチュエーターの精度、耐久性、効率に大きく影響します。これらの部品の高性能化、長寿命化、低摩擦化が進むことで、アクチュエーター全体の性能が向上します。

材料技術の進化も、リニアアクチュエーターの軽量化、高強度化、耐腐食性向上に貢献しています。また、EtherCATやPROFINETといった産業用イーサネットの普及により、アクチュエーターと上位コントローラー間の高速かつリアルタイムな通信が可能となり、システムの統合性と応答性が向上しています。さらに、AI(人工知能)やIoT(モノのインターネット)技術との融合により、アクチュエーターの稼働状況を遠隔で監視し、異常を予知する予知保全や、運転データを分析して最適な動作パラメータを自動調整する最適化制御なども実現されつつあります。

リニアアクチュエーターの市場背景を見ると、近年、世界的に自動化・省人化のニーズが急速に高まっていることが大きな成長要因となっています。人手不足の深刻化や生産性向上の要求から、工場や物流施設におけるFA化が加速しており、これに伴いリニアアクチュエーターの需要も拡大しています。また、高精度化・高速化への要求は、半導体や医療分野だけでなく、あらゆる産業で共通しており、高性能なリニアアクチュエーターの導入が進んでいます。電気自動車(EV)やハイブリッド車(HV)へのシフト、高齢化社会における医療・介護分野の拡大も、新たな市場機会を生み出しています。スマートファクトリーやIndustry 4.0といった概念の推進も、リニアアクチュエーターのインテリジェント化とネットワーク化を後押ししています。さらに、省エネルギー化やクリーン化といった環境規制の強化も、高効率で環境負荷の低い電動式リニアアクチュエーターの普及を促進しています。

一方で、市場にはいくつかの課題も存在します。コスト競争の激化は、メーカーにとって常に大きな圧力となっています。また、小型化・軽量化と同時に、高出力・高耐久性を両立させる技術的な挑戦も続いています。IoT化が進むにつれて、サイバーセキュリティのリスク管理も重要な課題となっており、安全なシステム構築が求められます。サプライチェーンの安定性も、世界情勢の変化によって影響を受けやすい要素です。主要なプレイヤーとしては、日本、ドイツ、アメリカ、中国などのメーカーが技術開発と市場シェアを競い合っています。

将来展望として、リニアアクチュエーターはさらなる進化を遂げると予測されます。まず、小型化・軽量化・高出力化は引き続き重要な開発テーマです。これにより、より狭いスペースでの利用や、ドローン、ウェアラブルデバイスといったモバイル機器への応用が拡大するでしょう。高精度化・高速化も止まることなく、ナノメートルレベルの超精密制御や、ミリ秒単位のリアルタイム応答が可能な製品が求められるようになります。

インテリジェント化は、AI技術の進化と密接に連携し、リニアアクチュエーターが自ら診断を行い、故障を予知したり、運転状況に応じて最適な動作パラメータを自動調整したりする機能が標準となる可能性があります。省エネルギー化も重要なテーマであり、高効率モーターの採用や、回生技術の導入により、消費電力の削減が進むでしょう。多機能化・モジュール化も進展し、センサーやコントローラーを内蔵したオールインワン型のアクチュエーターや、プラグ&プレイで簡単にシステムに組み込める製品が増えると考えられます。

環境対応も重視され、クリーンルーム対応の強化、耐環境性の向上、そして製品のリサイクル性や環境負荷低減への取り組みが加速します。また、人と安全に協働する協働ロボットの普及に伴い、リニアアクチュエーターもより安全性を考慮した設計や、人とのインタラクションを可能にする機能が求められるようになるでしょう。宇宙開発、バイオテクノロジー、スマート農業など、これまでリニアアクチュエーターがあまり使われてこなかった新たな応用分野への展開も期待されています。これらの進化を通じて、リニアアクチュエーターは未来の産業と社会を支える基盤技術として、その重要性を一層高めていくことでしょう。