リニアLEDストリップ照明器具市場:市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

リニアLEDストリップ器具市場レポートは、定格電力(24W以下、25W~60W、60W超)、設置タイプ(表面実装型、埋め込み型、吊り下げ型)、用途(商業用、住宅用など)、流通チャネル(直販、オンライン小売など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リニアLEDストリップ照明器具市場の概要:成長トレンドと予測(2025年~2030年)

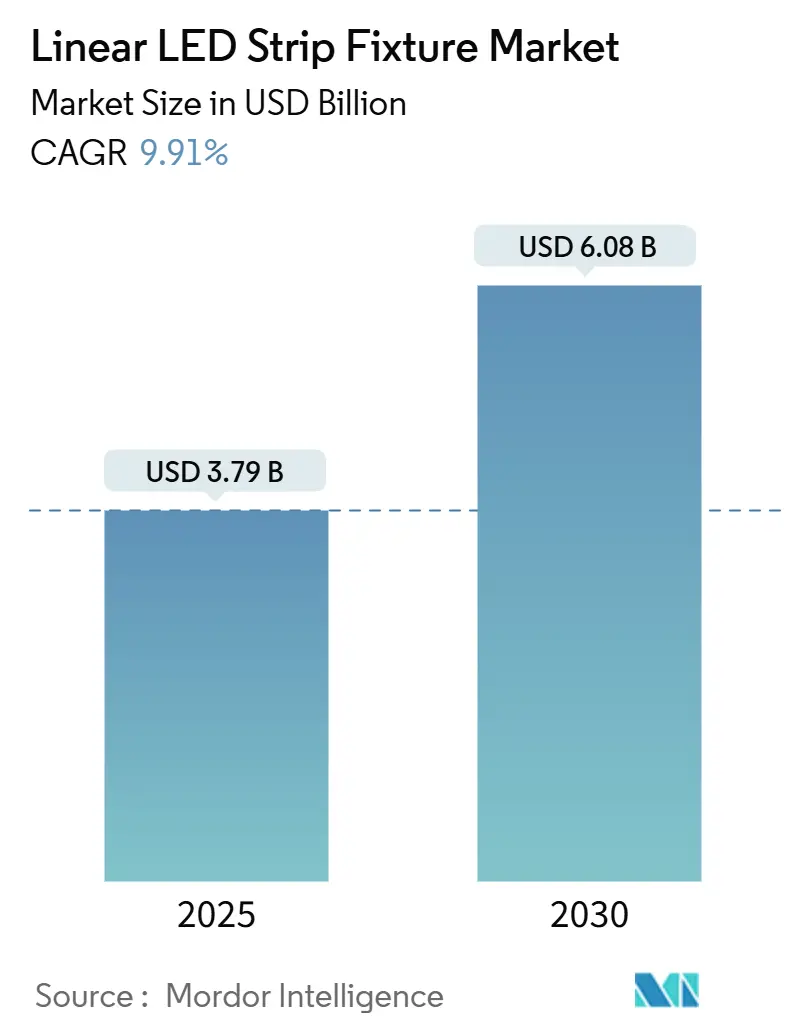

リニアLEDストリップ照明器具市場は、2025年に37.9億米ドルと推定され、2030年には60.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.91%です。この市場拡大は、蛍光灯や白熱灯の段階的廃止、LEDチップ製造コストの大幅な低下、および建物のエネルギー需要削減に向けた強力な政策圧力という3つの主要な柱に支えられています。企業のネットゼロ目標、より短い投資回収期間、IoT対応制御の普及も、オフィス、店舗、工場、住宅、車両におけるリニアストリップへの投資をさらに強化しています。

アジア太平洋地域は、統合されたサプライチェーンによりリードタイムが短縮されるため、数量面で引き続き主導的な地位を維持しています。一方、中東地域では、大規模なインフラプロジェクトでコネクテッドLED照明が採用されることにより、最も速いユニット成長を記録しています。商業建設が依然として出荷量の大部分を占めていますが、自動車のアンビエント照明、ホスピタリティ施設の改修、プレミアム住宅プロジェクトが、集合的に最も高い増分価値をもたらしています。このため、メーカーはコスト最適化された大量生産品と、センサー、ワイヤレスドライバー、ソフトウェアフックを組み込んだ特殊バージョンとのバランスを取り、継続的なサービス収益を確保するための戦略を立てています。これにより、照明システムは単なる光源ではなく、データ収集、エネルギー管理、空間利用最適化のためのプラットフォームへと進化しています。メーカーは、照明インフラから得られるデータを活用し、予測メンテナンス、パーソナライズされた照明体験、および建物管理システムとの統合といった付加価値サービスを提供することで、新たな収益源を開拓しています。この傾向は、特にスマートシティやスマートビルディングの概念が普及するにつれて加速しており、照明ソリューションプロバイダーは、ハードウェアの販売だけでなく、ソフトウェアとサービスの提供を通じて顧客との長期的な関係を構築することを目指しています。

本レポートは、リニアLEDストリップ照明器具市場に関する包括的な調査結果をまとめたものです。調査の前提条件、市場定義、範囲、および詳細な調査方法について説明しています。

エグゼクティブサマリーでは、市場の主要な動向と予測が提示されています。リニアLEDストリップ照明器具市場は、2025年に37.9億米ドルの規模に達すると評価されており、2030年までの予測期間において年平均成長率(CAGR)9.91%で成長すると予測されています。

市場の成長を牽引する主な要因としては、エネルギー効率の高い照明ソリューションの採用増加、LEDチップ価格と製造コストの継続的な低下、エネルギー消費に関する世界的な厳しい規制の強化が挙げられます。さらに、スマートビルディングインフラの急速な拡大、自動車のアンビエント照明へのLEDストリップの統合、およびフレキシブルプリント基板(FPC)の登場も市場拡大に貢献しています。特に、LEDチップ価格の年間約15%の下落は、照明器具のコストを削減し、スマート制御の導入を促進することで、市場の量的な成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。主要な電子部品のサプライチェーンの不安定性、消費者の間で懸念される光生物学的安全性、商業施設のリトロフィットにおける高額な初期投資、そして先進的な小売チャネルにおける市場の飽和が挙げられます。

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。また、マクロ経済要因が市場に与える影響についても分析しています。

市場規模と成長予測は、以下の多様なセグメントに基づいて詳細に分析されています。電力定格別(≤24 W、25 W-60 W、>60 W)、設置タイプ別(表面実装型、埋め込み型、吊り下げ型)、用途別(商業用、住宅用、産業用、自動車内装用、建築・装飾用)、流通チャネル別(直販、専門照明店、オンライン小売、電気卸売業者)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)です。特に、吊り下げ型はミニマリスト建築やワイヤレス給電オプションの進化により、10.78%という高い成長率を示し、デザイナーからの人気を集めています。用途別では、自動車内装照明がプレミアムブランドによる機能追加により、9.92%のCAGRで最も速い成長を遂げると予測されています。

地域別では、アジア太平洋地域が33.71%と最大の市場シェアを占めています。これは、統合された製造拠点と積極的なインフラプログラムに起因しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Signify N.V.、Acuity Brands Inc.、OSRAM GmbH、Panasonic Holdings Corporationなど、主要な20社以上の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、市場の機会と将来の展望として、ホワイトスペース分析や未充足ニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エネルギー効率の高い照明ソリューションの採用増加

- 4.2.2 LEDチップ価格と製造コストの低下

- 4.2.3 エネルギー消費に関する厳格な国際規制

- 4.2.4 スマートビルディングインフラの急速な拡大

- 4.2.5 自動車のアンビエント照明におけるLEDストリップの統合

- 4.2.6 フレキシブルプリント回路基板の出現

- 4.3 市場の阻害要因

- 4.3.1 主要電子部品のサプライチェーンの変動性

- 4.3.2 消費者の光生物学的安全性に関する懸念

- 4.3.3 商業改修における高額な初期設備投資

- 4.3.4 先進的な小売チャネルにおける市場飽和

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 電力定格別

- 5.1.1 ≤24 W

- 5.1.2 25 W- 60 W

- 5.1.3 >60 W

- 5.2 設置タイプ別

- 5.2.1 表面実装型

- 5.2.2 埋め込み型

- 5.2.3 吊り下げ型

- 5.3 用途別

- 5.3.1 商業用

- 5.3.2 住宅用

- 5.3.3 産業用

- 5.3.4 自動車内装用

- 5.3.5 建築・装飾用

- 5.4 流通チャネル別

- 5.4.1 直販

- 5.4.2 照明専門店

- 5.4.3 オンライン小売

- 5.4.4 電機卸売業者

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 ケニア

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify N.V.

- 6.4.2 Acuity Brands Inc.

- 6.4.3 OSRAM GmbH

- 6.4.4 Lutron Electronics Co., Inc.

- 6.4.5 Cree Lighting, A Division of IDEAL INDUSTRIES, INC.

- 6.4.6 Hubbell Incorporated

- 6.4.7 Legrand SA

- 6.4.8 Eaton Corporation plc

- 6.4.9 Zumtobel Group AG

- 6.4.10 Seoul Semiconductor Co., Ltd.

- 6.4.11 Nichia Corporation

- 6.4.12 Panasonic Holdings Corporation

- 6.4.13 Havells India Ltd.

- 6.4.14 Syska LED Lights Pvt. Ltd.

- 6.4.15 Opple Lighting Co., Ltd.

- 6.4.16 Wipro Enterprises (P) Ltd.

- 6.4.17 GE Current, A Daintree Company

- 6.4.18 Dialight plc

- 6.4.19 Fagerhult Group AB

- 6.4.20 Delta Electronics, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リニアLEDストリップ照明器具は、現代の建築やデザインにおいて不可欠な要素となりつつある、線状の光を特徴とする照明ソリューションです。これは、フレキシブルなLEDストリップ(テープライト)を、専用のハウジング(筐体)に組み込み、電源や制御装置と一体化させた完成された照明器具を指します。単なるLEDテープライトとは異なり、放熱性、耐久性、設置の容易さ、そしてデザイン性が考慮されており、プロフェッショナルな用途にも対応できるよう設計されています。薄型で省エネ、長寿命であることに加え、均一で美しい光を演出できる点が大きな魅力です。

この照明器具は、その多様な種類によって幅広いニーズに応えています。まず、設置方法別では、天井や壁、床に埋め込むことで空間に溶け込む「埋め込み型」、表面に直接取り付ける「表面実装型」、天井から吊り下げてデザイン性を高める「吊り下げ型」、そして壁や天井のコーブに隠して柔らかな間接光を演出する「間接照明型」があります。配光別では、下方向を直接照らす「直接照明型」、上方向や壁を照らす「間接照明型」、上下両方を照らす「上下配光型」が存在します。機能や特徴別では、明るさや色温度を調整できる「調光・調色機能付き」、多彩な色を表現できる「RGB/RGBWカラーチェンジ」、屋外や水回りでの使用に適した「防水・防塵型」、色の再現性が高い「高演色性」、そしてスマートフォンアプリなどで制御可能な「スマート照明対応」など、非常に多岐にわたります。筐体素材としては、放熱性と耐久性に優れたアルミ製が主流ですが、軽量な樹脂製も存在します。

リニアLEDストリップ照明器具の用途は非常に広範です。商業施設では、店舗の商品陳列棚やショーケースの照明、アクセント照明、空間演出に用いられ、商品の魅力を引き立てます。オフィスでは、全般照明やタスク照明として、快適な執務環境を提供し、会議室では集中力を高める光環境を創出します。ホテルやレストランでは、間接照明やデザイン照明として、洗練された雰囲気作りや顧客体験の向上に貢献します。公共施設では、美術館や博物館での展示物照明、病院や学校の廊下や待合室など、機能性とデザイン性を両立させた照明として活用されています。住宅においても、リビングやダイニングの間接照明、キッチンのカウンター下照明、寝室のムード照明など、生活空間を豊かに彩る役割を担っています。屋外では、建築物のファサード照明や庭園、通路の照明、看板照明など、景観を美しく演出し、安全性も高めます。さらに、クリーンルームや工場といった特殊な環境では、高い均一性と防塵性が求められる場所で採用され、植物育成用として特定の波長を持つLEDが使用されることもあります。

関連技術も多岐にわたり、リニアLEDストリップ照明器具の進化を支えています。LED技術では、より少ない電力で明るい光を放つ「高効率LEDチップ」や、均一な光を実現する「COB(Chip-on-Board)LED」、目に優しい「フリッカーフリードライバー」、自然な色再現を可能にする「高演色性LED」などが開発されています。光学技術では、光を拡散させて均一な光面を作る「ディフューザー」や、配光を制御する「レンズ」、光の反射効率を高める「リフレクター」が重要です。制御技術では、汎用的な照明制御プロトコルである「DALI(Digital Addressable Lighting Interface)」、LEDの明るさを細かく調整する「PWM(Pulse Width Modulation)調光」、BluetoothやWi-Fiを介した「スマートフォンアプリ連携」、人感センサーや照度センサーによる「自動制御」、そして「IoT連携」によるスマートホームやスマートビルディングへの統合が進んでいます。熱管理技術も不可欠であり、LEDの寿命と性能を維持するために「アルミヒートシンク」や効率的な「放熱設計」が採用されています。また、高透過率のカバーや耐候性素材といった素材技術も、製品の性能と耐久性を向上させています。

市場背景としては、リニアLEDストリップ照明器具の需要は年々高まっています。その主な成長要因は、省エネ意識の高まりと環境負荷低減への貢献、建築デザインにおける照明の重要性の増大、スマートホームやスマートビルディングの普及、そしてLED価格の低下による導入コストの削減です。現在のトレンドとしては、さらなる薄型・小型化による設置場所の自由度の向上、高効率化による省エネ性能の追求、高演色性化による質の高い光の提供が挙げられます。また、IoTやAIとの連携強化により、より高度な自動制御やパーソナライズされた光環境の実現が進んでいます。人の生体リズムに合わせた光を提供する「ヒューマンセントリックライティング」への関心も高まっており、モジュール化やシステム化によって施工性や拡張性も向上しています。一方で、初期コストが蛍光灯などと比較してまだ高価であること、適切な選定や設置には専門知識が必要であること、そして規格の乱立による互換性の問題などが課題として挙げられます。

今後の展望として、リニアLEDストリップ照明器具はさらなる進化を遂げると予想されます。建材と照明が一体化した「建材一体型」の製品が増え、建築デザインの自由度がさらに高まるでしょう。IoTプラットフォームとの連携は一層強化され、スマートシティやスマートオフィスといった大規模なシステムの一部として機能するようになります。高度な機能としては、照明器具からデータ通信を行う「Li-Fi(Light Fidelity)」の実用化や、環境モニタリングやセキュリティのための「センシング機能の搭載」が進む可能性があります。AIによる自動最適化も進み、利用者の行動や環境に応じて光が自動的に調整されるようになるでしょう。持続可能性の観点からは、リサイクル可能な素材の使用や、長寿命化とメンテナンスフリー化がさらに追求されます。個人の好みや健康状態に合わせた光環境を提供する「パーソナライゼーション」や、生体リズムへの影響を考慮した照明設計の普及も進み、人々のウェルビーイング向上に貢献します。さらに、農業、医療、交通など、他分野への応用も拡大し、社会の様々な側面でその価値を発揮していくことが期待されます。