直鎖状低密度ポリエチレン (LLDPE) 市場規模・シェア分析 ― 成長トレンドおよび予測 (2025 – 2030年)

直鎖状低密度ポリエチレン (LLDPE) 市場レポートは、用途(フィルム、成形、射出成形、その他の用途)、エンドユーザー産業(農業、電気・電子、包装、建設、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リニア低密度ポリエチレン(LLDPE)市場の概要

このレポートは、リニア低密度ポリエチレン(LLDPE)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、用途(フィルム、成形、射出成形、その他の用途)、最終用途産業(農業、電気・電子、包装、建設、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分され、予測は数量(トン)で提供されています。

市場概要

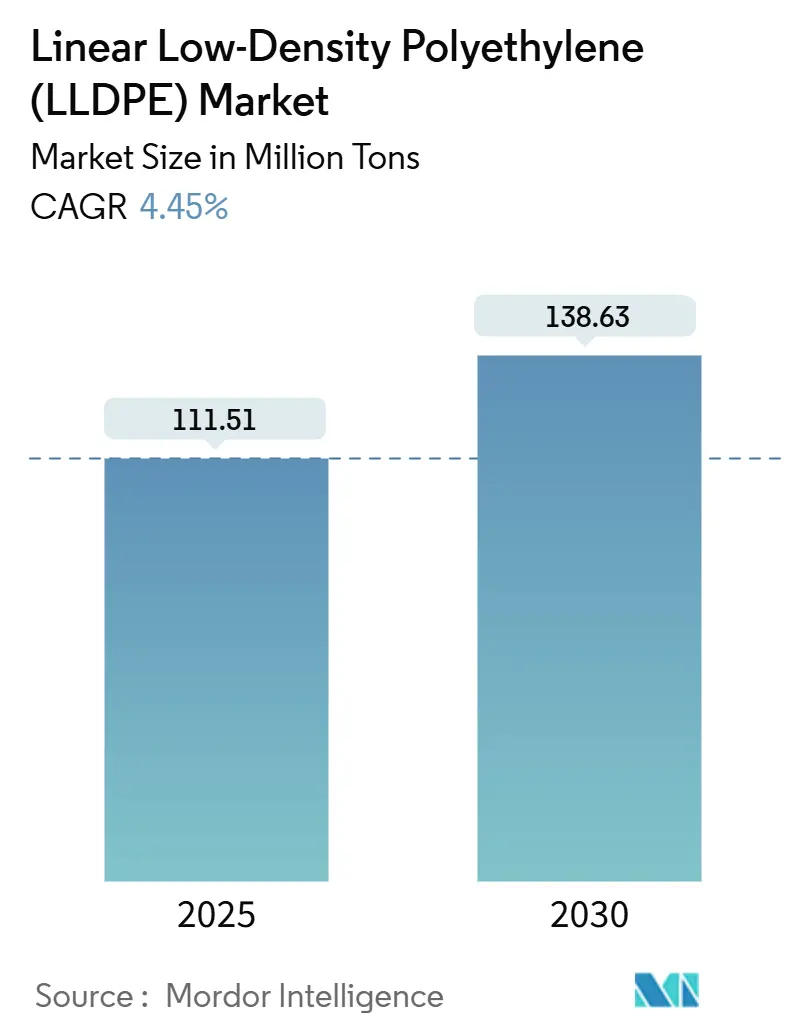

LLDPE市場規模は、2025年には1億1,151万トンと推定され、2030年には1億3,863万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.45%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

包装の薄肉化、Eコマース物流の拡大、アジア太平洋地域での生産能力増強が、長期的な需要を支える構造的な要因となっています。北米と欧州の稼働率が約80%で推移する中、アジア太平洋地域の生産者は新しい設備を90%以上の稼働率で運用し続けており、余剰樹脂を東南アジアやアフリカに再配分することで、貿易パターンを変化させています。

コスト競争は激化しており、米国のエタン価格が低水準にある一方で、アジアのナフサコストは上昇し、統合型クラッカーの利益率を圧迫しています。同時に、持続可能性への要求が高まる中、コンバーターはLLDPEを支持するモノマテリアルフィルム構造や、より高いリサイクル含有率のグレードへと移行しており、高度なリサイクル設備への投資を促しています。原料価格の変動や地域ごとの規制の違いは、柔軟な原料調達と差別化された触媒ポートフォリオを持つ企業にとって、リスクと機会の両方を生み出しています。

主要なレポートのポイント

* 用途別: フィルムが2024年にLLDPE市場シェアの63.47%を占め、その他の用途タイプは2025年から2030年にかけて5.89%の最速CAGRを記録すると予測されています。

* 最終用途産業別: 包装が2024年にLLDPE市場規模の58.36%を占め、電気・電子産業が5.78%の最速CAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に世界の総量の46.52%を占め、2020年から2030年にかけて5.23%の最も高いCAGRを達成すると予想されています。

世界のLLDPE市場のトレンドと洞察

市場を牽引する要因:

* 包装食品用フィルム需要の拡大(CAGRへの影響:+0.9%): 硬質包装から軽量パウチへの移行が進んでおり、メタロセン技術による薄肉化により、樹脂使用量を大幅に削減しつつ、高い密封性を維持しています。特にインドでは、2024年にポリエチレン需要が前年比20%増加しました。アジア全体で中間層の食品支出が増加する中、LLDPEの薄肉化能力はコスト削減と持続可能性目標達成の主要な手段と見られています。

* Eコマースにおけるストレッチ・シュリンクフィルム需要の急増(CAGRへの影響:+1.1%): 世界のオンライン小売の成長に伴い、パレットラップや小包保護の強化された仕様が求められています。メタロセンLLDPEを配合したストレッチフィルムは、高い粘着性と耐突き刺し性を最大化し、積載安定性の要求に応えています。小売業者は、塩素系ポリマーを排除し、リサイクル性を向上させるため、飲料や電子機器のシュリンクバンドリングにおいてPVCからLLDPEブレンドへの移行を進めています。

* 太陽光パネル封止フィルムの採用拡大(CAGRへの影響:+0.3%): 両面発電型太陽光モジュールは、アルベドを高めるために白色顔料のバックシートを必要とし、LLDPEは、この新しい仕様に必要な耐湿性とコストメリットを提供します。アジア太平洋地域および中東・アフリカ地域で計画されている大規模な太陽光発電プロジェクトは、封止フィルムにとって数年間の成長機会を創出します。

* 薄肉化と循環経済の義務化(CAGRへの影響:+0.8%): 2024年から完全に施行された欧州の使い捨てプラスチック規制は、リサイクル設計基準を満たすモノマテリアルLLDPEフィルムへの移行を促しています。DowのPath2Zeroプログラムは、低炭素ポリエチレンとリサイクルまたは再生可能樹脂の供給を公約しています。PFASフリーの加工助剤は、溶融破壊なしに20 µm以下の薄肉化を可能にし、樹脂使用量を最大12%削減します。

* 農業用マルチフィルムおよび温室フィルムの需要(CAGRへの影響:+0.6%): アジア太平洋、中東・アフリカ、南米地域で、水不足地域での収量増加を目的とした需要が拡大しています。

市場を抑制する要因:

* 強度向上のためのm-LLDPE/HDPEへのシフト(CAGRへの影響:-0.7%): メタロセンLLDPE(m-LLDPE)とHDPEは、従来のグレードよりも高い耐突き刺し性と剛性を提供することで、重袋や工業用ライナーなどの用途で従来のグレードを代替しています。HDPEの優れた環境応力亀裂耐性は、化学薬品容器やIBC(中間バルクコンテナ)に有利であり、LLDPEからのシェアを奪っています。

* ナフサ/エタン原料コストの変動(CAGRへの影響:-0.9%): アジアのナフサベースのクラッカーは、2025年初頭に原料コストが15%~20%上昇し、生産者は稼働率を抑制せざるを得なくなり、石油化学製品の利益率を圧迫しました。対照的に、米国のエタン価格は随伴ガス供給過剰により軟化し、北東アジアとの間で現金コスト差が拡大しています。

* 世界の使い捨てプラスチック規制(CAGRへの影響:-0.5%): 欧州、北米、およびアジア太平洋地域の一部で、使い捨てプラスチックの使用を制限する規制が導入されており、LLDPEの需要に影響を与える可能性があります。

セグメント分析

* 用途別:フィルムが主要なボリュームを占め、特殊セグメントが加速

フィルムは2024年に世界の総量の63.47%を占めました。コンバーターは、密封性を損なうことなく薄肉化を可能にするメタロセングレードを好んでいます。メタロセン触媒システムは、優れたホットタック強度を提供し、多層スタンディングパウチの高速ラインでの運用を可能にし、パッケージあたりの総材料消費量を削減します。ストレッチフィルム生産者は、パレットあたりの樹脂使用量を最大50%削減するプレストレッチロールを採用し、LLDPEをサプライチェーンの持続可能性プログラムにさらに統合しています。電子機器のバンドリングにおける特殊シュリンクフィルムの採用は、塩素関連の廃棄物問題からPVCが敬遠されるにつれて進んでいます。

その他の用途タイプは、2030年までに市場をリードする5.89%のCAGRで成長すると予測されています。これらの特殊用途のLLDPE市場シェアはまだ小さいものの、その価値提案は高まっています。ロト成形水タンクは、アフリカのオフグリッド地域で牽引力を得ており、LLDPEの一体構造が漏れをなくすという利点を活用しています。消費者向け電子機器包装用の超軽量保護フォームも新たな用途であり、半導体物流は帯電防止フィルムの需要を刺激しています。

* 最終用途産業別:包装が支配的、電子機器が急増

包装は2024年に世界の需要の58.36%を占め、フィルムコンバーターが通常限られた在庫しか持たないため、価格サイクルを左右し続けています。ブランドオーナーが2030年までにバージン樹脂の使用量を20%~25%削減するというコミットメントは、薄肉化を加速させており、これは逆説的に、硬質フォーマットを代替する新しい用途を開拓することでLLDPEの量を維持しています。多層ラミネートからモノマテリアルポリエチレンパウチへの目に見えるシフトは、機械的リサイクル性を向上させ、溶融強度特性からLLDPEに有利な変化です。

本レポートは、リニア低密度ポリエチレン(LLDPE)の世界市場に関する詳細な分析を提供しています。LLDPEは、高い引張強度、柔軟性、耐突き刺し性を特徴とする熱可塑性ポリマーであり、低密度ポリエチレン(LDPE)のブレンド形態で、LDPEよりも堅牢です。

本調査は、用途別(フィルム、成形、射出成形、その他)、最終用途産業別(農業、電気・電子、包装、建設、その他)、および地域別(主要地域16カ国)に市場をセグメント化し、各セグメントの市場規模と予測を数量(百万トン)ベースで分析しています。

市場は堅調な成長を示しており、2025年には1億1,151万トンに達すると予測されています。その後、2030年には1億3,863万トンまで拡大し、予測期間中の年平均成長率(CAGR)は4.45%となる見込みです。

用途別では、LLDPEの需要においてフィルムが圧倒的なシェアを占めています。2024年の数量ベースで63.47%を占めており、これはストレッチフィルム、シュリンクフィルム、食品包装用途の需要に牽引されています。最終用途産業別では、最も急速な成長が期待されるのは電気・電子分野で、帯電防止フィルムや防湿フィルムの需要増加により、2030年までに5.78%のCAGRで成長すると予測されています。地域別では、世界のLLDPE消費を牽引しているのはアジア太平洋地域です。2024年の数量ベースで46.52%を占めており、中国における生産能力の急速な増強、インドおよび東南アジアにおける堅調な需要成長がその背景にあります。

市場の成長を促進する主要因としては、包装食品用フィルム需要の拡大、Eコマースにおけるストレッチ・シュリンクフィルムの需要急増、太陽光パネル封止用フィルムの採用増加が挙げられます。また、薄肉化(Downgauging)や循環型経済への移行を求める動き、農業用マルチフィルムや温室フィルムの需要も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。強度向上のためにm-LLDPEやHDPEへのシフトが見られること、ナフサやエタンといった原料の価格変動が激しいこと、そして世界的な使い捨てプラスチック規制の強化が挙げられます。特に、アジアにおけるナフサ価格の上昇と北米におけるエタン価格の低迷という原料コストの乖離が、2025年には統合型クラッカーの利益率を圧迫する主要因となっています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に調査されています。Borealis GmbH、Braskem、Dow、Exxon Mobil Chemical、INEOS、LG Chem、Mitsui Chemicals Inc.、SABIC、SINOPEC、TotalEnergiesなど、多数の主要企業が市場で活動しており、各社の概要、財務状況、戦略、製品・サービス、最近の動向がプロファイルされています。

レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 包装食品用フィルム需要の増加

- 4.2.2 Eコマースにおけるストレッチ/シュリンクフィルムの急増

- 4.2.3 太陽電池封止フィルムの採用

- 4.2.4 薄肉化と循環経済の義務化

- 4.2.5 農業用マルチフィルムと温室フィルム

-

4.3 市場の阻害要因

- 4.3.1 強度向上のためのm-LLDPE/HDPEへの移行

- 4.3.2 ナフサ/エタン原料コストの変動

- 4.3.3 世界的な使い捨てプラスチック規制

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 フィルム

- 5.1.2 成形

- 5.1.3 射出成形

- 5.1.4 その他の用途

-

5.2 エンドユーザー産業別

- 5.2.1 農業

- 5.2.2 電気・電子

- 5.2.3 包装

- 5.2.4 建設

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品 & サービス、最近の動向を含む)}

- 6.4.1 Borealis GmbH

- 6.4.2 Braskem

- 6.4.3 Chevron Phillips Chemical Company

- 6.4.4 Dow

- 6.4.5 Exxon Mobil Chemical

- 6.4.6 Formosa Plastic Corporation

- 6.4.7 INEOS

- 6.4.8 LG Chem

- 6.4.9 Lyonde Bassells Industries Holdings BV

- 6.4.10 三井化学株式会社

- 6.4.11 Nova Chemicals Corporate

- 6.4.12 PTT Global Chemical Public Company Limited.

- 6.4.13 Reliance Industries Limited

- 6.4.14 Repsol

- 6.4.15 SABIC

- 6.4.16 SINOPEC (中国石油化工股份有限公司)

- 6.4.17 Tasnee

- 6.4.18 TotalEnergies

- 6.4.19 Westlake Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

直鎖状低密度ポリエチレン(LLDPE)は、ポリエチレンの一種であり、その名の通り、直鎖状の主鎖に短い側鎖がランダムに分岐した構造を持つ熱可塑性樹脂です。従来の低密度ポリエチレン(LDPE)が長鎖分岐を持つことに対し、LLDPEはエチレンとα-オレフィン(ブテン、ヘキセン、オクテンなど)を共重合させることで、短い側鎖を導入しています。この独特の分子構造により、LDPEと比較して優れた引張強度、耐衝撃性、耐突き刺し性、耐ストレスクラッキング性を示し、高密度ポリエチレン(HDPE)に近い強度を持ちながら、LDPEのような柔軟性を兼ね備えています。密度は通常0.915から0.925 g/cm³の範囲にあり、そのバランスの取れた物性から、幅広い用途で利用されています。

LLDPEには、共重合させるα-オレフィンの種類や量、重合触媒の種類によって様々なタイプが存在します。例えば、ブテンを共重合させたものは比較的安価で汎用性が高く、ヘキセンやオクテンを共重合させたものは、より優れた強度や耐突き刺し性、透明性を持つ傾向があります。特に、メタロセン触媒を用いて製造されるLLDPE(mLLDPE)は、分子量分布が狭く、側鎖の分布も均一であるため、従来のチーグラー・ナッタ触媒を用いたLLDPEよりもさらに優れた機械的強度、透明性、ヒートシール性、加工性を示します。これにより、より薄肉化が可能となり、材料使用量の削減にも貢献しています。また、密度範囲も幅広く、超低密度ポリエチレン(VLDPE)と呼ばれるさらに柔軟性の高いタイプも存在し、特定の用途で利用されています。

LLDPEの主な用途は、その優れた物性から多岐にわたります。最も一般的なのはフィルム成形であり、農業用フィルム、食品包装フィルム、ストレッチフィルム、シュリンクフィルム、ゴミ袋、レジ袋などに広く使用されています。特に、ストレッチフィルムでは、その高い引張強度と伸張性、耐突き刺し性が評価され、パレット積載物の固定に不可欠な材料となっています。また、射出成形用途では、蓋、容器、玩具、家庭用品などに利用され、回転成形では、大型のタンクやコンテナ、遊具などに使用されます。さらに、電線被覆材、パイプ、チューブ、コーティング材としてもその特性が活かされています。その汎用性とコストパフォーマンスの高さから、現代社会の様々な場面で欠かせない素材となっています。

LLDPEの製造には、主に溶液法、スラリー法、気相法の三つの重合技術が用いられます。溶液法は、触媒とモノマーを溶媒に溶解させて重合を行う方法で、比較的高い温度と圧力で反応が進みます。スラリー法は、モノマーを希釈剤中で重合させ、ポリマーをスラリー状で得る方法です。気相法は、反応器内でモノマーガスを循環させ、触媒粒子上でポリマーを成長させる方法で、溶媒を使用しないため環境負荷が低いという特徴があります。触媒としては、初期にはチーグラー・ナッタ触媒が主流でしたが、近年ではメタロセン触媒が注目されています。メタロセン触媒は、単一サイト触媒であり、分子量分布や側鎖分布を精密に制御できるため、高性能なmLLDPEの製造を可能にし、製品の品質向上と多様化に大きく貢献しています。これらの技術革新により、LLDPEは常に進化を続けています。

LLDPEの市場背景は、世界的な包装材料需要の増加、特に新興国における経済成長と生活水準の向上に強く牽引されています。その優れた物性とコスト効率の良さから、食品、飲料、日用品、工業製品など、あらゆる分野の包装に不可欠な素材となっています。アジア太平洋地域が最大の消費地であり、今後も高い成長が見込まれています。主要な生産企業は、エクソンモービル、ダウ、サビック、リオンデルバセル、中国石油化工(Sinopec)など、世界的な化学メーカーが名を連ねています。原油価格の変動や環境規制の強化は市場に影響を与える要因ですが、LLDPEは他のプラスチックと比較してもリサイクルが比較的容易であり、持続可能性への貢献も期待されています。

将来の展望として、LLDPEは引き続き包装分野を中心に需要が拡大すると予測されています。特に、薄肉化による材料使用量の削減と、高性能化による機能性向上へのニーズが高まっています。メタロセン触媒技術のさらなる進化により、より優れた強度、透明性、加工性を持つLLDPEの開発が進み、新たな用途開拓が期待されます。また、環境問題への意識の高まりから、リサイクル技術の高度化や、バイオマス由来のLLDPEの開発も重要なテーマとなっています。生分解性やコンポスト可能なLLDPEの研究も進められており、持続可能な社会の実現に向けた素材としての役割がますます重要になるでしょう。デジタル技術を活用した生産プロセスの最適化や、サプライチェーンの効率化も、今後のLLDPE産業の発展に寄与すると考えられます。