リニアモーションシステム市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

リニアモーションシステム市場レポートは、タイプ(単軸リニアモーションシステム、多軸リニアモーションシステム)、コンポーネント(アクチュエータとモーター、リニアガイドなど)、エンドユーザー産業(自動車、エレクトロニクスおよび半導体、製造業、航空宇宙、ヘルスケアなど)、アプリケーション(マテリアルハンドリングなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リニアモーションシステム市場レポート:市場概要

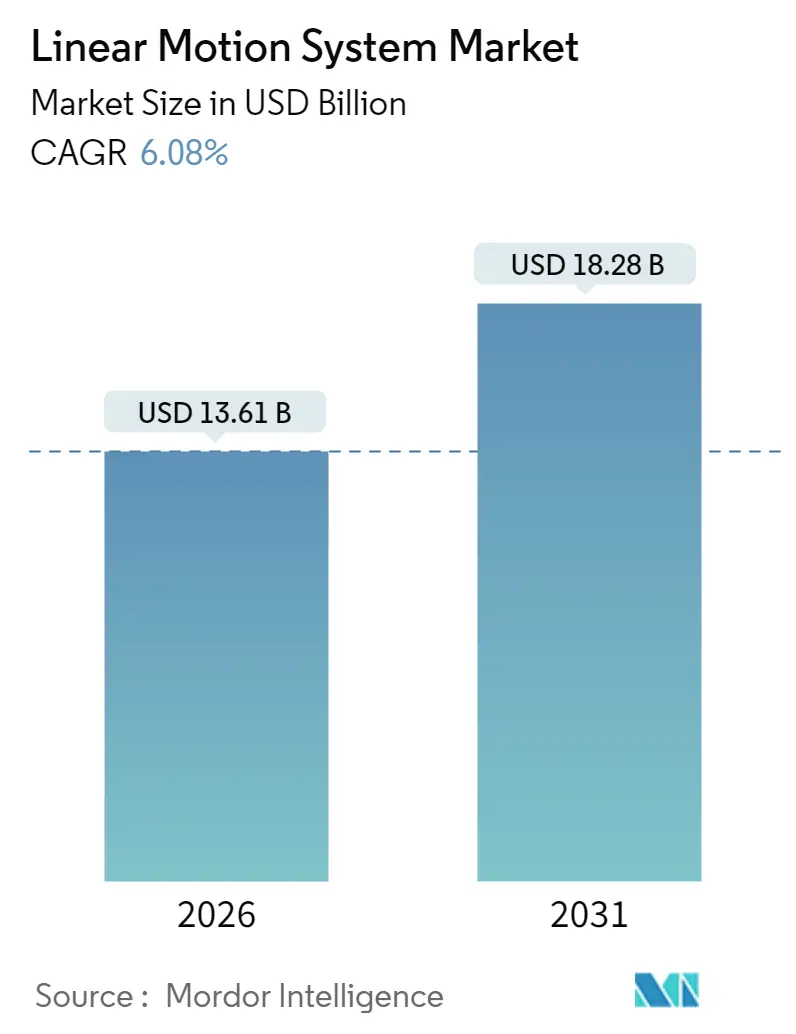

市場規模と成長予測

リニアモーションシステム市場は、2026年には136.1億米ドルと推定され、2025年の128.3億米ドルから成長し、2031年には182.8億米ドルに達すると予測されています。2026年から2031年までの予測期間における年平均成長率(CAGR)は6.08%が見込まれています。この成長は、自動車、半導体、倉庫自動化分野における高精度位置決めの需要増加に加え、インダストリアルIoT(IIoT)ネットワークにモーションコンポーネントを統合するデジタルファクトリーへの投資強化を反映しています。

市場は、タイプ(単軸リニアモーションシステム、多軸リニアモーションシステム)、コンポーネント(アクチュエータおよびモーター、リニアガイドなど)、エンドユーザー産業(自動車、エレクトロニクスおよび半導体、製造、航空宇宙、ヘルスケアなど)、アプリケーション(マテリアルハンドリングなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

主要な市場動向と洞察

1. 成長を促進する要因

* インダストリー4.0オートメーションの加速する採用(CAGRへの影響:+1.8%):

工場では、リニアアクチュエータにセンサーとエッジコンピューティングモジュールが組み込まれ、振動、負荷、熱データをリアルタイムで取得できるようになっています。アルゴリズムが性能のずれを検出すると、システムは軸の速度を落とし、サービスをスケジュールして予期せぬダウンタイムを防ぎます。これは、ドイツの自動車メーカーが2024年に15~20%の生産性向上を達成したと評価されています。スマートリニアコントローラーは、ERPソフトウェアと直接接続し、手動での再プログラミングなしで生産計画者がタクトタイムを調整することを可能にします。ISO 9001監査も、モーションコントローラーが各サイクルでデジタル追跡ファイルを作成し、コンプライアンス報告を簡素化するため、採用を促進しています。

* Eコマースの拡大による自動倉庫の推進(CAGRへの影響:+1.5%):

2024年には世界の小包量が2,000億個を超え、倉庫事業者は、トートをグリッドに詰め込み、リニアレールに乗った高速シャトルで移動させるキューブベースのストレージへと移行しています。この高密度化モデルは、フルフィルメントセンターが同日出荷を可能にするために、5m/sの加速プロファイルを持つアクチュエータの需要を促進しています。北米の食料品店では、作業員を-25℃のゾーンから遠ざけ、作業員の安全と食品の品質を保護するシャトルベースの冷凍庫も導入されています。不規則な形状の小包が増える中、Eコマースの仕分け機は、グリッパー幅をミリ秒単位で調整できるリニアモジュールに依存し、毎時15,000個の処理能力を維持しています。

* 半導体およびエレクトロニクスにおける高精度ニーズの増加(CAGRへの影響:+1.2%):

3nm以下のチップ向け極端紫外線(EUV)リソグラフィツールは、5nm以下のステージ移動繰り返し精度を必要とし、これはエアベアリングリニアモーターとクロスローラーベアリングの組み合わせによってのみ達成可能です。日本の半導体製造装置メーカーは、1µm/m以下の真直度公差で加工された超高精度ガイドを注文することで対応しています。熱安定性も課題であり、クラス1クリーンルーム内での粒子発生を最小限に抑えるために、セラミックハウジングやオイルフリー真空ポンプが使用されています。

* 診断装置における小型でメンテナンスフリーなLMSの需要急増(CAGRへの影響:+0.9%):

携帯型超音波スキャナーやポイントオブケア血液分析装置は、50mm未満の移動距離で±2µm以内の位置決めが可能な小型スライドに依存しています。生物汚染リスクを排除するため、設計者はグリースベースのベアリングの代わりに自己潤滑性ポリマーブッシングを使用し、30,000サイクル以上のサービス介入なしで動作するアクチュエータを開発しています。

2. 成長を阻害する要因

* カスタマイズされたシステムの高い初期費用とROIサイクル(CAGRへの影響:-1.1%):

特注のリニアモーションシステムの改修は、エンジニアが工具を再設計し、電気パネルをアップグレードし、モーションプログラムを書き直す必要があるため、既製品の構成よりも40~60%高くなることがあります。このプレミアムは、利益率の低い中小メーカーにとって、投資回収期間を18~24ヶ月に延長させます。

* 熟練したLMS技術者の不足(CAGRへの影響:-0.8%):

モーションコントロールサービスチームは、職業訓練校が補充できるよりも速く高齢化しており、米国だけでも推定80,000人の技術者職が空席となっています。マルチプロトコルコントローラーをプログラムし、サーボループを調整できる候補者は、一般的な産業メンテナンススタッフよりも20~30%高い賃金を要求します。

* 希土類磁石の価格変動(CAGRへの影響:-0.6%):

希土類磁石の価格変動は、リニアモーションシステム製造コストに影響を与え、市場の成長を抑制する可能性があります。

* スマートLMSのIEC-62443サイバーセキュリティコンプライアンスコスト(CAGRへの影響:-0.4%):

スマートリニアモーションシステムのサイバーセキュリティ基準への準拠は、追加コストを発生させ、特に欧州で厳格な規制が適用されるため、市場の成長を阻害する可能性があります。

セグメント分析

* タイプ別:

* 多軸プラットフォーム: 2025年にはリニアモーションシステム市場シェアの65.31%を占めました。複雑なピックアンドプレース、溶接、ビジョンガイドによる挿入作業に協調的な動きが必要とされるため、需要が高まっています。統合されたドライブとフィールドバス配線により、複数の単軸ユニットを接続する場合と比較して設置時間を30%短縮できます。

* 単軸製品: 7.05%のCAGRで最も速い成長を予測されています。より低い初期費用で特定のニーズを満たすため、コンベアインテグレーターや電子機器の表面実装フィーダーなどで堅調な需要があります。

* コンポーネント別:

* アクチュエータおよびモーター: 2025年には収益の38.05%を占めました。

* モーションコントローラー: AIファームウェアによる自己学習プロファイル最適化を組み込み、8.05%のCAGRで最も強い成長を予測されています。早期導入企業は、オートチューニングされたジャーク制限がピーク電力消費を削減し、8~10%のエネルギー節約を報告しています。

* リニアガイド: 洗浄ゾーンでも20,000kmの移動距離で潤滑剤を保持する低メンテナンスコーティングに革新が集中しています。

* エンドユーザー産業別:

* 自動車組立: 2025年にはリニアモーションシステム市場規模の40.05%を占め、ボディインホワイトセクションの溶接やバッテリーパックの挿入など、数百のラインで需要を牽引しています。

* 一般製造業: 食品、繊維、消費財工場が柔軟な少量生産にアップグレードするにつれて、8.82%のCAGRで成長しています。

* エレクトロニクスおよび半導体: HEPAフィルター付きキャビネットに収められたエアベアリングステージなど、最高精度の製品を必要とします。

* ヘルスケア: カテーテル組立や注射器検査に高精度を要求し、サブミクロンレベルのフィードバックを必要とするトレーサビリティ基準に準拠しています。

* アプリケーション別:

* マテリアルハンドリング: 2025年の収益の28.21%を占め、シャトルベースのストレージ、パレットシャトル、ソーターなどが含まれます。

* ロボティクス: 協働ロボット(コボット)が組立ラインで普及するにつれて、7.92%のCAGRで最も速い成長を遂げています。リニアスライドはロボットアームのリーチを拡張し、1台のユニットで複数の機械に対応できるようにします。

地域分析

* アジア太平洋地域: 2025年には世界の収益の39.75%を占め、2031年まで8.74%のCAGRで最も強い成長を予測されています。中国の「Made in China 2025」プログラムによる自動溶接および電子機器組立ラインへの補助金が牽引しています。日本のサプライヤーは、リソグラフィや医療診断向けのサブミクロンガイドで技術的リーダーシップを維持しています。韓国のスマートファクトリー構想は、サイバーセキュリティ機能を内蔵したコントローラーの需要を促進し、インドの生産連動型インセンティブ制度は医薬品包装における新規導入を促進しています。

* 北米: 車両、半導体、航空宇宙製品の国内生産を奨励するリショアリングインセンティブにより、着実な成長を享受しています。

* 欧州: 多様でありながら技術的に進んだ消費市場です。ドイツの工作機械クラスターは、5軸加工用のサーボ駆動リニアモーターを推進し、イタリアの包装OEMは毎分200サイクルのコンパクトなベルトドライブを好みます。

競争環境

リニアモーションシステム市場は細分化されており、Bosch Rexroth、THK、NSKなどの確立されたプレーヤーが、その技術的リーダーシップと包括的な製品ポートフォリオにより、重要な市場地位を占めています。競争は、予測メンテナンス機能、エネルギー最適化アルゴリズム、インダストリー4.0プラットフォームとのシームレスな統合を通じて差別化を図ろうとするメーカーのデジタル化能力を中心に激化しています。市場リーダーは、エンコーダーやコントローラーなどの重要なコンポーネントを管理するために垂直統合戦略を追求するとともに、専門のモーションコントロール企業の戦略的買収を通じて拡大しています。

再生可能エネルギー機器製造や電気自動車バッテリー生産システムなどの新興産業向けアプリケーション固有のソリューションには、未開拓の機会が存在します。企業は、人工知能(AI)と機械学習(ML)技術を活用して、人間の介入なしに変化する運用条件に適応する自己最適化型リニアモーションシステムを開発しています。

最近の業界動向

* 2025年1月: THK株式会社は、半導体および自動車需要に対応するため、中国工場を1億5,000万米ドルで拡張すると発表しました。

* 2024年12月: Bosch Rexrothは、機械学習ベースの故障予測機能を備えた次世代ctrlX AUTOMATIONプラットフォームを発表しました。

* 2024年11月: Parker Hannifin Corporationは、Precision Motion Industriesを2億8,000万米ドルで買収し、医療用小型アクチュエータのラインを強化しました。

* 2024年10月: NSK株式会社は、シーメンスAGと共同で、欧州をターゲットとしたインダストリー4.0統合モーションソリューションの合弁会社を設立しました。

(出典:Mordor Intelligence)市場の推進要因

これらの動向は、リニアモーションシステム市場におけるいくつかの主要な推進要因によって支えられています。

* 自動化と産業用ロボットの需要増加: 製造業における生産性向上と人件費削減の必要性から、自動化ソリューションと産業用ロボットの導入が加速しています。リニアモーションシステムは、これらのシステムの正確な動作と位置決めにおいて不可欠な要素です。

* インダストリー4.0とスマートファクトリーの進化: IoT、AI、ビッグデータ分析などの技術統合により、スマートファクトリーの実現が進んでいます。リニアモーションシステムは、リアルタイムデータ収集、予知保全、自己最適化機能を通じて、これらのスマートな運用を可能にします。

* 高精度化と高速化への要求: 半導体製造装置、医療機器、精密組立ラインなど、多くの産業分野で、より高い精度と高速な動作が求められています。これにより、高性能なリニアモーションシステムの開発と採用が促進されています。

* エネルギー効率と持続可能性への注力: 企業は、運用コストの削減と環境負荷の低減のため、よりエネルギー効率の高いシステムを求めています。電動リニアモーションシステムは、油圧・空圧システムと比較して高い効率性を提供し、この要求に応えています。

市場の制約と課題

一方で、リニアモーションシステム市場にはいくつかの制約と課題も存在します。

このレポートは、リニアモーションシステム市場に関する包括的な分析を提供しています。リニアモーションシステムとは、物体を直線または固定軸に沿って一方向に移動させるモーション制御システムであり、通常、ベース、フレームやペイロードを支持しスムーズな動きを保証するガイドシステム、および動きを駆動するメカニズムで構成されます。

市場は、タイプ別(単軸リニアモーションシステム、多軸リニアモーションシステム)、コンポーネント別(アクチュエータとモーター、リニアガイド、リニアベアリング、コントローラー、その他のコンポーネント)、エンドユーザー産業別(自動車、エレクトロニクス・半導体、製造、航空宇宙、ヘルスケア、食品・飲料、その他のエンドユーザー産業)、アプリケーション別(マテリアルハンドリング、工作機械、ロボット工学、パッケージング、その他のアプリケーション)、および地域別(北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ)に詳細にセグメント化されています。

市場規模と成長予測に関して、リニアモーションシステム市場は2026年に136.1億米ドルに達し、2031年まで年平均成長率(CAGR)6.08%で成長すると予測されています。

市場の成長を牽引する主な要因としては、インダストリー4.0オートメーションの採用加速、Eコマースの拡大による自動倉庫の需要増加、半導体およびエレクトロニクス分野における高精度ニーズの増大が挙げられます。また、診断機器における小型・メンテナンスフリーのリニアモーションシステムの需要急増や、高精度モーションを必要とする持続可能なフレキシブルパッケージ形式の普及、医療機器クリーンルームラインの国内回帰インセンティブも重要な推進力となっています。特に、Eコマースの急速な成長は、倉庫における高速シャトルやソーターの導入を促し、市場の予測CAGRに1.5ポイント寄与しています。

一方で、市場の成長を阻害する要因も存在します。カスタマイズされたシステムの高い初期費用と投資回収期間の長さ、熟練したリニアモーションシステム技術者の不足、希土類磁石の価格変動、スマートリニアモーションシステムにおけるIEC-62443サイバーセキュリティコンプライアンスコストなどが挙げられます。特に、高度なモーションコントローラーの設定が可能な熟練技術者の不足は、メンテナンスコストの上昇とダウンタイムの長期化を招き、多くのメーカーにとって主要な課題となっています。

地域別では、アジア太平洋地域が市場を牽引しており、2025年には39.75%の最大のシェアを占め、2031年まで8.74%のCAGRで成長すると予測されています。これは、中国と日本の製造業におけるアップグレードが主な要因です。

エンドユーザー産業別では、自動車組立ラインが2025年の収益の40.05%を占め、溶接、検査、バッテリーパック生産などでの広範な使用がその理由です。コンポーネント別では、コントローラーが人工知能を統合し、予知保全やエネルギー最適化を実現するため、8.05%のCAGRで最も急速に成長しているセグメントです。

本レポートでは、産業バリューチェーン分析、マクロ経済要因が市場に与える影響、技術的展望、規制環境、ポーターのファイブフォース分析など、市場の包括的な側面が網羅されています。また、市場の集中度、主要企業の戦略的動向、市場シェア分析、およびBosch Rexroth AG、THK Co. Ltd、Hiwin Corporation、NSK Ltd、Parker Hannifin Corporation、SKF ABなどを含む主要20社の企業プロファイルも詳細に記載されています。

さらに、市場の機会と将来展望として、ホワイトスペースや未充足ニーズの評価も行われており、今後の市場の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インダストリー4.0オートメーションの導入加速

- 4.2.2 eコマースの拡大による自動倉庫の促進

- 4.2.3 半導体および電子機器における高精度ニーズの高まり

- 4.2.4 診断装置における小型・メンテナンスフリーLMSの需要急増

- 4.2.5 高精度な動作を必要とする持続可能なフレキシブルパッケージ形式

- 4.2.6 医療機器クリーンルームラインの国内回帰インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 カスタマイズされたシステムの高い初期費用とROIサイクル

- 4.3.2 熟練したLMS技術者の不足

- 4.3.3 希土類磁石の価格変動

- 4.3.4 スマートLMSにおけるIEC-62443サイバーセキュリティ準拠コスト

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 技術的展望

- 4.7 規制環境

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 競争の激しさ

- 4.8.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 単軸リニアモーションシステム

- 5.1.2 多軸リニアモーションシステム

- 5.2 コンポーネント別

- 5.2.1 アクチュエーターとモーター

- 5.2.2 リニアガイド

- 5.2.3 リニアベアリング

- 5.2.4 コントローラー

- 5.2.5 その他のコンポーネント

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 エレクトロニクスおよび半導体

- 5.3.3 製造業

- 5.3.4 航空宇宙

- 5.3.5 ヘルスケア

- 5.3.6 食品および飲料

- 5.3.7 その他のエンドユーザー産業

- 5.4 アプリケーション別

- 5.4.1 マテリアルハンドリング

- 5.4.2 工作機械

- 5.4.3 ロボット工学

- 5.4.4 包装

- 5.4.5 その他のアプリケーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Bosch Rexroth AG

- 6.4.2 THK Co. Ltd

- 6.4.3 Hiwin Corporation

- 6.4.4 Schneeberger Group

- 6.4.5 NSK Ltd

- 6.4.6 Nippon Bearing Co. Ltd

- 6.4.7 Thomson Industries Inc. (Regal Rexnord Corporation)

- 6.4.8 The Timken Company

- 6.4.9 Rockwell Automation Inc.

- 6.4.10 Parker Hannifin Corporation

- 6.4.11 HepcoMotion Inc.

- 6.4.12 Ewellix AB

- 6.4.13 Rollon S.p.A.

- 6.4.14 SKF AB

- 6.4.15 Schneider Electric Motion USA Inc.

- 6.4.16 PBC Linear Inc.

- 6.4.17 Altra Industrial Motion Corp.

- 6.4.18 Akribis Systems Pte Ltd

- 6.4.19 Aerotech Inc.

- 6.4.20 Lintech Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リニアモーションシステムは、産業機械や精密機器において、物体を直線的に移動させるための機構全体を指す包括的な用語でございます。その本質は、回転運動を直線運動に変換するか、あるいは直接的に直線運動を生成することにより、対象物を正確な位置へ、あるいは指定された経路に沿って移動させることにあります。このシステムは、高精度な位置決め、高速な移動、あるいは高負荷の搬送といった多様な要求に応えるために不可欠な要素であり、現代の自動化された生産ラインや先端技術分野において中核的な役割を担っております。一般的に、駆動源となるモーター、その動力を直線運動に変換・伝達する機構、そして移動体を支持し案内する機構、さらにそれらを統合的に制御する装置から構成されます。

リニアモーションシステムには、その駆動方式や構造によって多岐にわたる種類が存在いたします。まず、最も広く普及しているのが「機械式駆動システム」でございます。これには、モーターの回転運動をボールねじや送りねじによって高精度な直線運動に変換する「ボールねじ駆動方式」があり、高い剛性と精密な位置決めが求められる工作機械や半導体製造装置などで重用されます。次に、ベルトとプーリーを用いて高速かつ長ストロークの移動を実現する「ベルト駆動方式」は、搬送装置やロボットアームなどに適しております。また、大型の機械や長距離の移動が必要な場合には、ラックとピニオンを組み合わせた「ラック&ピニオン駆動方式」が用いられ、ガントリーロボットなどでその堅牢性が活かされます。さらに、特定の複雑な動きをプログラムする「カム駆動方式」も、自動機の一部で見られます。

一方、回転運動を介さずに直接直線運動を生成する「直接駆動式システム」もございます。その代表格が「リニアモーター駆動方式」であり、モーターの固定子と可動子が非接触で直線運動するため、高速性、高応答性、高精度、そして静音性に優れております。半導体・FPD製造装置のウェハー搬送や露光装置、検査装置など、極めて高い性能が要求される分野で不可欠な技術となっております。その他、空気圧や油圧を利用した「リニアシリンダー」も、高出力でシンプルな構造から、産業機械や建設機械などで幅広く利用されております。これらのシステムは、それぞれ異なる特性を持ち、用途に応じて最適なものが選択されます。

リニアモーションシステムの用途は非常に広範であり、現代社会の様々な産業分野でその恩恵が享受されております。最も代表的なのは「産業機械」分野で、NC旋盤やマシニングセンタといった工作機械における工具やワークの精密な位置決め、産業用ロボットのアームや移動軸、製品の搬送・組立・検査装置など、工場自動化(FA)の中核を担っております。また、「半導体・FPD(フラットパネルディスプレイ)製造装置」においては、ウェハーやガラス基板の超精密な搬送、露光装置や検査装置におけるナノメートルオーダーの位置決めなど、その性能が製品の品質を直接左右するため、リニアモーター駆動システムが不可欠です。

「医療機器」分野では、CTスキャンやMRI装置の患者台の移動、手術支援ロボットの精密な動作、分析装置のサンプル搬送などに利用され、患者の安全と診断・治療の精度向上に貢献しております。「自動車産業」では、溶接ロボットや塗装ロボット、組立ラインにおける部品の供給や車体の移動など、生産効率と品質の向上に寄与しております。さらに、「物流・倉庫」分野では、自動倉庫システムにおけるスタッカークレーンの移動、仕分け装置、無人搬送車(AGV)の走行など、効率的な物流を実現しております。その他にも、印刷機、食品加工機械、アミューズメント機器、さらには建築分野の免震装置など、多種多様な分野でリニアモーションシステムが活用され、私たちの生活を支える基盤技術となっております。

リニアモーションシステムの性能を最大限に引き出し、その応用範囲を広げるためには、様々な関連技術との連携が不可欠でございます。まず、駆動源となる「モーター技術」は極めて重要であり、高精度な位置決めにはサーボモーターやステッピングモーター、そして直接駆動にはリニアモーターが用いられます。これらのモーターは、高効率、高出力、高応答性が求められます。次に、移動体の位置や速度を正確に検出する「センサー技術」も欠かせません。エンコーダーは位置検出の主要な手段であり、リミットスイッチや力覚センサーなども組み合わせて、システムの安全かつ精密な動作を保証いたします。

さらに、システムの動作全体を司る「制御技術」は中核をなします。PLC(プログラマブルロジックコントローラ)やCNC(コンピュータ数値制御)、専用のモーションコントローラが、モーターの動きを精密に制御し、複雑な経路や同期動作を実現いたします。近年では、AI(人工知能)を活用した最適化制御や予知保全なども導入され始めております。また、システムの剛性や軽量化に寄与する「材料技術」も重要であり、アルミ合金や炭素繊維複合材料などが用いられます。ボールねじやリニアガイドといった主要部品の「精密加工技術」は、システムの精度を直接決定いたします。加えて、複数のシステム間での高速なデータ通信を可能にする「ネットワーク技術」(EtherCAT、PROFINETなどの産業用イーサネット)や、不要な振動を抑制する「振動抑制技術」も、システムの高性能化には不可欠な要素でございます。

リニアモーションシステムの市場は、近年、世界的な産業の自動化・省力化の進展を背景に、堅調な成長を続けております。その主要な成長要因としては、まず「ファクトリーオートメーション(FA)化の加速」が挙げられます。人手不足の深刻化や生産性向上、品質の安定化といったニーズが高まる中で、製造業における自動化投資が活発化しており、リニアモーションシステムはその中核を担う技術として需要を拡大しております。特に、半導体、FPD、医療機器といった先端産業分野では、製品の微細化や高機能化に伴い、より一層の「高精度・高速化」が求められており、リニアモーター駆動システムなどの高性能な製品への投資が活発です。

また、IoTやAIとの連携による「スマートファクトリー化」の推進も、市場成長の大きなドライバーとなっております。リアルタイムでのデータ収集・分析に基づく予知保全や生産最適化には、高精度なリニアモーションシステムが不可欠です。さらに、電気自動車(EV)関連の投資増加や、産業用ロボット市場の拡大も、リニアモーションシステムの需要を押し上げております。一方で、市場は「コスト競争」の激化や、より一層の「小型化・軽量化・省エネ化」への要求、そして複雑なシステムを統合する「システムインテグレーション」の難しさといった課題にも直面しております。サプライチェーンの安定性確保も、地政学的なリスクが高まる中で重要なテーマとなっております。

リニアモーションシステムの将来展望は、技術革新と新たな応用分野の開拓によって、非常に明るいものと予測されております。今後も「高精度化・高速化」はさらに進化し、ナノメートルオーダーの超精密な位置決めや、秒速数メートルを超える高速移動が、より広範な分野で実現されるでしょう。これにより、半導体製造プロセスのさらなる微細化や、次世代ディスプレイ、バイオテクノロジー分野での新たな応用が期待されます。また、「小型化・軽量化・省エネ化」も重要なトレンドであり、モバイル機器の製造や、小型・軽量な協働ロボット、ドローンなどへの応用が拡大することで、新たな市場が創出される可能性を秘めております。

「インテリジェント化」も加速し、AIによる予知保全、自己診断、最適な経路生成、さらには自律制御といった機能が標準的に搭載されるようになるでしょう。これにより、システムのダウンタイムが削減され、生産効率が飛躍的に向上いたします。さらに、システムの「モジュール化・標準化」が進むことで、導入コストの削減や設計の簡素化が図られ、中小企業でも高度な自動化システムを導入しやすくなります。多軸連携や協調制御技術の進化は、より複雑な作業の自動化を可能にし、人間に代わる高度な作業をロボットが行う未来を拓きます。環境対応としては、クリーンルーム対応、低騒音、低振動といった特性がさらに強化され、宇宙開発、バイオテクノロジー、マイクロファクトリーといった新たなフロンティアでの応用も期待されております。デジタルツインとの連携により、仮想空間でのシミュレーションと実機制御の連動が強化され、開発期間の短縮と性能向上が両立される未来が描かれております。