ライナーレスラベル市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ライナーレスラベル市場レポートは、印刷技術(デジタル、フレキソ印刷、グラビア印刷、オフセット印刷、レタープレス印刷)、フェイスストック素材(紙、フィルム、特殊基材、リサイクル基材)、粘着剤の種類(水性アクリル系、ホットメルト系、UV硬化型、溶剤系)、エンドユーザー産業(食品、飲料、ヘルスケア・医薬品など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ライナーレスラベル市場は、印刷技術、表面材、接着剤タイプ、エンドユーザー産業、地域別にセグメント化されており、2030年までの成長トレンドと予測が示されています。本レポートは、ライナーレスラベル市場の規模、シェア分析、業界レポートをまとめたものです。

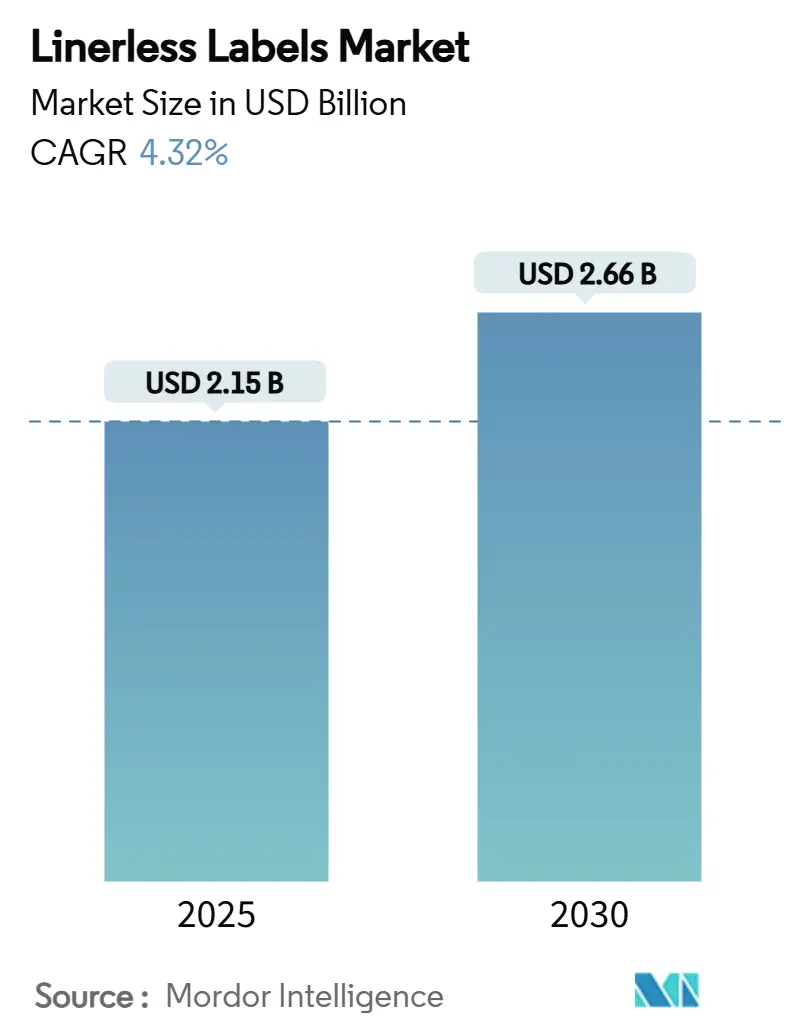

市場概要

ライナーレスラベル市場は、2025年に21.5億米ドルと評価され、2030年には26.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.32%です。調査期間は2019年から2030年です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は中程度とされています。

市場分析

Mordor Intelligenceによる分析では、市場成長の主要因として、2030年までにすべての包装をリサイクル可能にし、2040年までに一人当たりの包装廃棄物を15%削減するという欧州連合の包装および包装廃棄物規制(PPWR)のような、より厳格な世界的な包装規制が挙げられています。

印刷技術別では、フレキソ印刷が2024年に40.32%のシェアを維持していますが、インクジェットやサーマル技術に代表されるデジタルシステムは、Eコマースによる可変長・オンデマンド印刷の需要増により、7.43%のCAGRで拡大しています。表面材別では、フィルムが48.23%のシェアを占める一方、企業の循環型経済目標を背景に、特殊基材および再生基材が8.11%のCAGRで最も力強く成長しています。接着剤タイプ別では、水性アクリル系接着剤が42.32%のシェアで優位を保っていますが、コールドチェーンにおける性能ギャップを解決するUV硬化型接着剤が7.84%のCAGRで最も速く成長しています。エンドユーザー産業別では、食品用途が2024年に28.42%のシェアを占めましたが、物流およびEコマースラベルが2030年までに9.21%のCAGRを記録すると予測されています。地域別では、欧州が2024年に34.62%の市場シェアを占めましたが、製造規模の拡大とEコマースの普及により、アジア太平洋地域が8.53%のCAGRで台頭すると予測されています。

市場の主要な動向と洞察

促進要因:

* 持続可能な食品・飲料包装の需要急増: 食品ブランドは、規制遵守と消費者の期待に応えるため、ライナーレスラベルを導入しています。Avery Dennisonは、ライナー付き製品と比較して材料使用量を30%、二酸化炭素排出量を49%削減する食品用途が、インテリジェントラベル部門の売上を15%増加させたと報告しています。生鮮食品サプライヤーは、埋立廃棄物を削減し、トレーサビリティを向上させるためにライナーレスソリューションをますます採用しており、自動包装ラインは動的なラベルサイズ調整により材料使用量を最大40%削減しています。

* Eコマース物流の活況: 小包量の急増により、フルフィルメントセンターはラベル在庫と廃棄物の最適化を迫られています。東芝のDL1024産業用プリンターは、配送ラベルと梱包明細書を1つの可変長フォーマットに統合し、印刷コストを40%削減し、ライナー廃棄物をなくしています。高容量施設では、1ロールあたりのラベル数が50%増加し、ロール交換の減少と処理速度の向上につながっています。

* 欧米における廃棄物削減規制: EUのPPWRは2030年までのリサイクル義務を課しており、ライナーレス技術は即座に廃棄物を削減できる数少ない手段の一つとして位置づけられています。UPM RaflatacのOptiCut WashOffライナーレスラベルは、PET容器の再利用を可能にし、ライナー廃棄物を排除することで、この規制に直接対応しています。米国における州レベルの拡大生産者責任制度も、包装サプライヤーに廃棄物処理コストを転嫁する動きを加速させています。

* QSR(クイックサービスレストラン)のキッチン自動化: QSRは、注文処理時間の短縮を目指し、ライナーレスプリンターをキッチンディスプレイシステムに統合しています。ライナーをなくすことで、毎日数千枚の注文ラベルを生成する高容量施設での廃棄物処理ステップが不要になります。自動化されたコーナーラップシステムは、厳格な食品安全認証を維持しながら、1分あたり20カートンにラベリングできることが示されています。

* RFID対応コネクテッドパッケージングの採用: RFID対応のコネクテッドパッケージングとマイクロフルフィルメントの導入も、市場成長に寄与しています。

阻害要因:

* 既存のラベリングラインの改修コスト: ライナーレスへの切り替えには、1ラインあたり5万~20万米ドルの設備投資が必要となることが多く、小規模なコンバーターにとっては障壁となり、投資回収期間が約2年間に延びる可能性があります。

* 原材料価格の変動: 接着剤や剥離コーティングの原材料コストは、2024年に最大30%高騰し、完成ラベルの価格を押し上げ、固定契約を結んでいるコンバーターの利益を圧迫しています。

* コールドチェーン環境における接着剤の蓄積問題: コールドチェーン環境での接着剤の蓄積問題も、市場の成長を抑制する要因となっています。

セグメント別分析の詳細

* 印刷技術別: フレキソ印刷は2024年に40.32%のシェアを維持しましたが、デジタルセグメントは7.43%のCAGRで拡大しています。Eコマースブランドが可変データとリアルタイムのカスタマイズを求める中、デジタル印刷機は短・中ロット向けに急速に市場規模を拡大しています。ハイブリッド印刷機は、フレキソ印刷とインクジェット仕上げを組み合わせることで、廃棄物を削減し、切り替え時間を短縮します。サーマルダイレクトシステムは、物流分野でコスト効率と耐久性が求められるため、広く利用されています。デジタルワークフローは、水や溶剤の使用量も削減し、持続可能性の目標と合致しています。

* 表面材別: フィルムベースの表面材(主にPPとPET)は、耐湿性と棚での魅力により、ライナーレスラベル市場シェアの48.23%を占めています。しかし、特殊基材および再生基材は、購入者の循環型経済への誓約と規制による再生材含有率の義務化に牽引され、8.11%のCAGRで上回っています。UPM RaflatacのCarbon Actionポートフォリオは、ISCC認証を受けた原料を使用し、排出量を削減しています。紙ベースの表面材は、堆肥化可能性や触覚的なブランド体験が耐久性よりも重視されるニッチな分野で利用されています。

* 接着剤タイプ別: 水性アクリル系接着剤は、低VOC(揮発性有機化合物)と幅広い食品接触適合性により、ライナーレスラベル市場の42.32%を占めています。しかし、UV硬化型接着剤は、コールドチェーンでの残留物や高速硬化の問題を解決することで、7.84%のCAGRで拡大しています。ハイブリッドホットメルト/UVシステムも導入され、初期の粘着性をホットメルトで、最終的な接着をUVフラッシュで実現し、時間と温度への依存を排除しています。バイオベースの接着剤モノマーも商業規模に達し、温室効果ガス削減に貢献しています。

* エンドユーザー産業別: 食品用途は2024年に28.42%の収益を上げ、厳格なロットレベルのトレーサビリティと包装廃棄物削減の取り組みに支えられています。しかし、物流およびEコマース分野は、オムニチャネル小売業者が自動フルフィルメントを拡大するにつれて、9.21%のCAGRで成長をリードしています。QSR(クイックサービスレストラン)は、注文の正確性を向上させるためにライナーレスキッチンプリンターを導入しています。医薬品分野では、ライナー廃棄物をクリーンルームの廃棄物ストリームに追加することなく、改ざん防止カットやシリアル化された2Dコードを統合できるため、需要が高まっています。化粧品ブランドは、ライナーレスラップが湾曲したボトルに途切れない視覚的表面を提供し、エコデザイン目標を達成できる点を評価しています。

地域別分析

* 欧州: 初期段階での規制導入、密な小売ネットワーク、確立されたコンバーター基盤の強みにより、2024年の収益の34.62%を占めました。UPM RaflatacやHERMAなどの地域大手企業は、ウォッシュオフおよび再生材含有フォーマットを先駆的に開発し、需要を創出しています。

* 北米: Eコマースの加速と、包装サプライヤーに廃棄物処理コストを内部化させる州レベルの拡大生産者責任法案に後押しされています。コンバーターは、冷蔵食品および小包ハブに対応するため、高速UVラインに投資しています。

* アジア太平洋地域: 中国の製造規模拡大とインドの急速なEコマース普及に牽引され、8.53%のCAGRで最も速く成長しています。日本のリンテック株式会社は、耐寒性接着剤の能力向上と研究開発に投資し、地域の技術的リーダーシップを強化しています。

* その他地域: 南米ではブラジルの飲料大手企業がウォッシュオフフィルムを試用し、中東およびアフリカではアラブ首長国連邦と南アフリカを中心に採用が進んでいます。

競争環境

ライナーレスラベル市場は中程度の断片化が見られ、少数の統合されたプレーヤーが重要な知的財産(IP)と接着剤のノウハウを管理しています。Avery Dennisonは、Catchpointのディスペンシング技術を買収し、廃棄物を49%、水の使用量を34%削減する独自のライナーレスアプリケーターを可能にしました。UPM Raflatacは、カーボンフットプリントの透明性を通じて差別化を図り、顧客に見積もり内で揺りかごからゲートまでの影響データを提供しています。CCL Industriesは2024年に72.45億米ドルの売上を報告し、その規模を原材料の調達力と多地域でのサービス継続性に活かしています。

中堅の挑戦者は、医薬品のシリアル化や高温電子機器のラベリングなどのニッチセグメントに焦点を当て、OEMアプリケーターメーカーと提携することがよくあります。UV硬化型化学物質やアンチブロッキングコーティングに関する特許活動は、コールドチェーンの課題を克服するための競争が激化していることを示しています。プライベートエクイティファンドが小規模なコンバーターを買収し、ライナー付きおよびライナーレスの両方のポートフォリオを提供する地域プラットフォームに統合する動きが見られるため、統合が進む可能性があります。RFIDチップメーカーや持続可能な基材スタートアップとの戦略的提携は、機能性と環境への信頼性を高めています。

最近の業界動向

* 2025年6月:Avery Dennisonが、プラスチックリサイクル業者協会によってPETリサイクルが認められた初のRFIDラベルを発表しました。

* 2025年5月:東芝ビジネスが、配送ラベルと梱包明細書を統合するDL1024産業用ライナーレスラベルプリンターを発表しました。

* 2025年4月:UPM Raflatacが、ESG報告を効率化するため、顧客見積もりに製品フットプリントデータを含めるようになりました。

* 2025年3月:新興企業であるEcoLabel Techが、海洋プラスチックから作られた初の生分解性ラベル素材を発表しました。

このレポートは、台紙(ライナー)を持たない感圧ラベルである「ライナーレスラベル」市場に関する詳細な分析を提供しています。ライナーレスラベルは、特殊な剥離コーティングが施されており、粘着剤が下のラベルに付着することなくロール状に巻くことができ、さらにUV、化学物質、湿気に対する耐性も備えています。

市場規模は、2025年に21.5億米ドルと評価されており、2030年までに26.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、持続可能な食品・飲料包装に対する需要の急増、Eコマース物流の活況に伴う可変長配送ラベルの必要性、欧米における規制による廃棄物削減義務、クイックサービスレストラン(QSR)のキッチンにおけるオンデマンドライナーレス印刷の自動化導入、そしてRFID対応コネクテッドパッケージングおよびマイクロフルフィルメントの採用が挙げられます。これらの要因が、ライナーレスラベルの普及を後押ししています。

一方で、市場の成長を抑制する要因も存在します。既存のラベリングラインをライナーレス技術に対応させるための高額な改修コスト(1ラインあたり5万~20万米ドルと推定)、粘着剤や剥離コーティングなどの原材料価格の変動、およびコールドチェーン環境における粘着剤の蓄積問題が主な課題となっています。

レポートでは、市場を多角的に分析しています。

* 印刷技術別では、デジタル(インクジェット、サーマル)、フレキソ印刷、グラビア印刷、オフセット・活版印刷に分類されます。特にデジタル印刷は、Eコマースにおける可変データラベルの需要増加を背景に、年平均成長率7.43%で最も急速に成長している技術です。

* 表面基材別では、紙、フィルム(PP、PET、PE)、特殊・再生基材が対象です。

* 粘着剤タイプ別では、水性アクリル、ホットメルト、UV硬化型、溶剤系が分析されています。UV硬化型粘着剤は、即時硬化性、コールドチェーンでの残留物耐性、高速塗布ラインへの対応能力から、年平均成長率7.84%で人気を集めています。

* 最終用途産業別では、食品、飲料、ヘルスケア・医薬品、化粧品・パーソナルケア、家庭用化学品、物流・Eコマース、その他の産業が対象です。

* 地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられ、詳細な分析が行われています。アジア太平洋地域は、製造業の拡大とEコマースの普及に牽引され、年平均成長率8.53%で最も高い成長を記録し、最大の市場シェアを占めています。

ライナーレスラベルは、持続可能性目標の達成にも大きく貢献します。台紙の廃棄物をなくし、材料使用量を最大30%削減できるほか、従来の台紙付き製品と比較して炭素排出量をほぼ半分に削減することが可能です。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、Avery Dennison Corporation、CCL Industries、3M Company、UPM Raflatacなど、グローバルレベルで主要な20社の企業プロファイルが含まれています。

最後に、レポートは市場機会と将来の展望、未開拓分野の評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 持続可能な食品・飲料包装の需要急増

- 4.2.2 可変長配送ラベルを必要とするEコマース物流の活況

- 4.2.3 欧州および北米における規制による廃棄物削減義務

- 4.2.4 QSRキッチン自動化におけるオンデマンドライナーレス印刷の採用

- 4.2.5 RFID対応コネクテッドパッケージングとマイクロフルフィルメントの採用

- 4.3 市場抑制要因

- 4.3.1 既存のラベリングラインの改修費用

- 4.3.2 原材料価格の変動(接着剤および剥離コーティング)

- 4.3.3 コールドチェーン環境における接着剤の蓄積問題

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 印刷技術別

- 5.1.1 デジタル(インクジェットおよびサーマル)

- 5.1.2 フレキソ印刷

- 5.1.3 グラビア印刷

- 5.1.4 オフセットおよび活版印刷

- 5.2 表面基材別

- 5.2.1 紙

- 5.2.2 フィルム(PP、PET、PE)

- 5.2.3 特殊および再生基材

- 5.3 接着剤タイプ別

- 5.3.1 水性アクリル

- 5.3.2 ホットメルト

- 5.3.3 UV硬化型

- 5.3.4 溶剤系

- 5.4 最終用途産業別

- 5.4.1 食品

- 5.4.2 飲料

- 5.4.3 ヘルスケアおよび医薬品

- 5.4.4 化粧品およびパーソナルケア

- 5.4.5 家庭用化学品

- 5.4.6 ロジスティクスおよびEコマース

- 5.4.7 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Avery Dennison Corporation

- 6.4.2 CCL Industries (Inc. & Innovia Films)

- 6.4.3 3M Company

- 6.4.4 Beontag

- 6.4.5 UPM Raflatac

- 6.4.6 Coveris

- 6.4.7 Hub Labels Inc.

- 6.4.8 Reflex Labels Ltd

- 6.4.9 Skanem AS

- 6.4.10 NAStar Inc.

- 6.4.11 Optimum Group

- 6.4.12 SATO Europe GmbH

- 6.4.13 ProPrint Group

- 6.4.14 Lexit Group AS

- 6.4.15 R.R. Donnelley & Sons Co.

- 6.4.16 Gipako UAB

- 6.4.17 Lintec Corporation

- 6.4.18 HERMA GmbH

- 6.4.19 Zebra Technologies

- 6.4.20 Multi-Color Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ライナーレスラベルは、従来のラベルが持つ剥離紙(ライナー)を不要とした革新的なラベル製品でございます。一般的な粘着ラベルは、粘着面を保護し、ラベルを一枚ずつ剥がしやすくするために剥離紙が貼られていますが、ライナーレスラベルはこの剥離紙を持たず、ラベルの表面に剥離処理を施すことで、ロール状に巻かれた際に粘着面が次のラベルの表面に貼り付かないように工夫されています。これにより、使用済みの剥離紙という廃棄物が発生しない点が最大の特徴であり、環境負荷の低減に大きく貢献する技術として注目を集めております。

ライナーレスラベルには、主にその印刷方式や用途によっていくつかの種類がございます。最も普及しているのは「感熱式ライナーレスラベル」で、スーパーマーケットやコンビニエンスストアなどで生鮮食品の価格表示や賞味期限表示、バーコード印刷などに広く利用されています。プリンターのヘッドが熱を加えることで印字されるため、手軽にその場で情報を印刷できる利便性があります。次に、「熱転写式ライナーレスラベル」は、インクリボンを用いて印字するため、感熱式に比べて印字の耐久性が高く、物流ラベルや製造業における部品管理ラベルなど、長期的な使用や過酷な環境下での使用が求められる場面で採用されています。また、特殊な形状や機能を持つものとして、ボトルなどに巻き付けて使用する「ラップアラウンド型」や、複数情報を表示できる「多層型」なども開発されており、用途に応じた多様なニーズに対応しています。

その用途は多岐にわたります。小売業界では、前述の通り生鮮食品や惣菜の価格表示、賞味期限、原材料表示などに活用され、廃棄物削減と作業効率向上に寄与しています。物流・運送業界では、荷札や送り状、追跡ラベルとして利用され、環境負荷の低減に加え、ロールあたりのラベル枚数が増えることで交換頻度が減り、作業中断時間の短縮にも貢献しています。食品加工業界では、製品情報や成分表示、アレルギー表示などに用いられ、製造ラインの効率化と環境配慮を両立させています。その他、製造業における部品管理や製品識別、医療分野での検体管理、アパレル製品のタグ、イベントの入場券など、幅広い分野での導入が進んでおり、その適用範囲は今後も拡大していくと見込まれています。

ライナーレスラベルを支える関連技術も進化を続けております。最も重要なのは「剥離剤技術」と「粘着剤技術」です。剥離剤は、ラベルの表面に塗布され、粘着剤が貼り付くのを防ぐ役割を果たします。この剥離剤は、印字性や耐久性を損なわず、かつ食品に触れる可能性のある用途では安全性が求められます。一方、粘着剤は、様々な被着体に対して適切な粘着力を持ち、かつロールからスムーズに剥がれる特性が必要です。また、ライナーレスラベル専用の「プリンター技術」も不可欠です。剥離紙がないため、ラベルの長さを正確に検知するセンサーや、粘着剤がプリンターヘッドに付着するのを防ぐ機構、そしてラベルを正確にカットするカッターなどが搭載されています。さらに、高速でラベルを貼り付ける「自動貼付機」との連携技術も重要であり、生産ライン全体の効率化に貢献しています。

市場背景としては、世界的な環境意識の高まりとSDGs(持続可能な開発目標)への貢献が最大の推進力となっています。企業は環境負荷の低減を経営の重要課題と捉え、廃棄物削減に直結するライナーレスラベルの導入を積極的に進めています。また、剥離紙の廃棄にかかるコスト(処理費用、保管スペース)の削減、ロールあたりのラベル枚数増加による交換頻度の低減、ひいては作業効率の向上といった経済的メリットも、導入を後押しする要因となっています。さらに、物流業界における人手不足の深刻化も、自動化・効率化を促進するライナーレスラベルの需要を高めています。各国政府によるプラスチック廃棄物削減に向けた法規制の強化も、ライナーレスラベル市場の成長を加速させる一因となっています。

今後の展望としましては、ライナーレスラベルのさらなる普及が期待されています。特に、Eコマースの拡大に伴う物流ラベルの需要増加や、食品ロス削減への取り組みと連動した鮮度管理ラベルの進化などが予測されます。技術面では、より環境負荷の低い生分解性素材や植物由来の素材を用いたラベルの開発、剥離剤や粘着剤の性能向上による適用範囲の拡大、そしてRFID(無線自動識別)タグとの融合によるスマートラベル化などが進むでしょう。これにより、トレーサビリティの向上や在庫管理の効率化といった新たな価値創造が期待されます。また、プリンターや自動貼付機のさらなる高性能化・小型化により、中小企業や多様な業種での導入が容易になることも見込まれます。環境規制の強化と消費者の環境意識の高まりは今後も継続するため、ライナーレスラベルは持続可能な社会の実現に不可欠な技術として、その重要性を一層高めていくことでしょう。