脂質異常症治療市場:市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

脂質異常症治療市場レポートは、適応症(高コレステロール血症、家族性複合型高脂血症など)、薬剤クラス(PCSK9阻害剤など)、流通チャネル(病院薬局など)、投与経路(経口、非経口)、患者タイプ(原発性高脂血症など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脂質異常症治療市場の概要:2025年から2030年の成長トレンドと予測

本レポートは、脂質異常症治療市場の現状と将来予測について詳細に分析したものです。市場は、適応症(高コレステロール血症、家族性複合型高脂血症など)、薬剤クラス(PCSK9阻害剤など)、流通チャネル(病院薬局など)、投与経路(経口、非経口)、患者タイプ(原発性高脂血症など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場規模は米ドル(USD)で示されています。

市場規模と成長予測

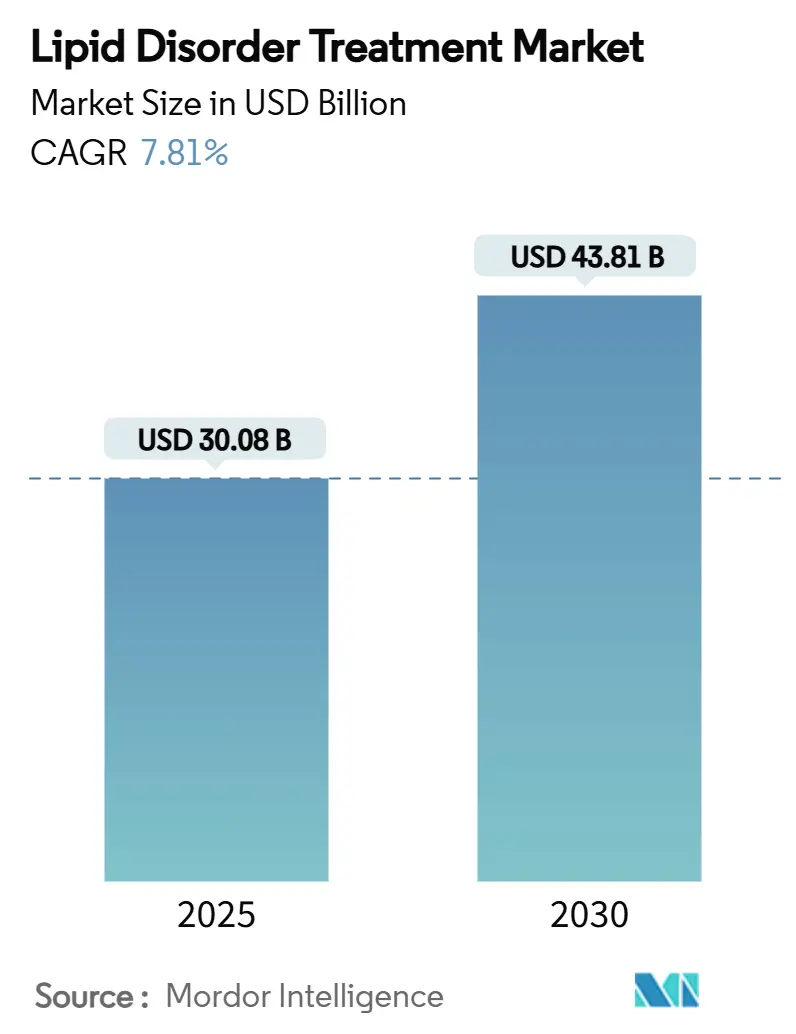

世界の脂質異常症治療市場規模は、2025年には300.8億米ドルに達し、2030年には438.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.81%です。この加速的な成長は、持続的なLDL-C(低密度リポタンパク質コレステロール)コントロールを可能にする画期的な遺伝子編集療法や低分子干渉RNA(siRNA)療法に起因しており、生涯にわたる投薬治療から潜在的な1回限りの介入へとケアモデルが移行しています。

また、高齢化や肥満傾向にある人口における脂質異常症の有病率の拡大、成果ベースの契約に対する支払い側の受容の拡大、治療へのアクセスを容易にするデジタル薬局の普及も、市場の成長を後押ししています。イーライリリーによるVerve Therapeuticsの13億米ドルでの買収に代表される活発なM&A活動は、次世代モダリティへの大手企業のコミットメントを示しており、パイプラインの差別化を巡る競争を激化させています。地域別では、人口動態の変化とEコマースの急速な普及により、アジア太平洋地域が2桁成長を遂げると見込まれています。

主要なレポートのポイント

* 適応症別: 2024年には高コレステロール血症が収益シェアの41.51%を占め、市場を牽引しました。家族性高コレステロール血症は、2030年までに12.65%のCAGRで成長すると予測されています。

* 薬剤クラス別: 2024年にはスタチンが脂質異常症治療市場シェアの56.53%を占めましたが、PCSK9阻害剤は2030年までに16.85%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には小売薬局が収益の46.21%を占めましたが、オンライン薬局は2030年までに13.87%のCAGRを記録すると予測されています。

* 投与経路別: 2024年には経口製剤が脂質異常症治療市場規模の60.12%を占めましたが、非経口経路は2030年までに11.71%のCAGRで進展すると予測されています。

* 患者タイプ別: 2024年には心血管リスクの高い患者が55.32%のシェアを占めましたが、スタチン不耐性患者のサブグループは2025年から2030年の間に12.61%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の36.32%を占めましたが、アジア太平洋地域は2030年までに10.61%のCAGRを達成する見込みです。

世界の脂質異常症治療市場のトレンドと洞察

促進要因

1. ライフスタイル関連の脂質異常症の蔓延の拡大:

米国では2050年までに心血管疾患が成人の61%に影響を与えると予測されており、肥満の有病率は2024年の43.1%から2050年には60.6%に、高血圧は51.2%から61%に上昇すると見込まれています。ヨーロッパでも同様の傾向が見られ、心血管疾患が年間390万人の死因となっています。アジアの中間層の富の増加は、高脂肪食の摂取と座りがちなライフスタイルを増幅させ、処方箋による脂質低下療法の普及を加速させています。これにより、脂質異常症治療市場は、一次予防と二次予防の両方の設定で処方量の一貫した成長を経験しています。製薬会社は、脂質モニタリングを日常のウェルネスアプリケーションに統合する、文化的に合わせた服薬遵守プログラムや遠隔栄養サービスで対応しています。

2. リスクのある高齢者人口の急速な増加:

世界の平均寿命の延びにより、2050年までに人口の17%が85歳以上になると予測されており、累積的なLDL-C曝露と多疾患併存を増幅させています。すでに世界で最も高齢化が進んでいる社会である日本では、2030年までに心不全患者が130万人に達すると予想されており、心臓老年病学に特化した治療プロトコルが求められています。高齢者は多剤併用療法やスタチン耐性の変動といった課題を抱えることが多く、毎日の服薬負担を最小限に抑える低頻度注射剤や遺伝子編集オプションへの需要が高まっています。医療技術評価機関は、高齢者向けの費用は高いものの持続性のある治療薬に対応するため、費用対効果の閾値を改訂しています。

3. 新規LDL低下剤の強力な後期パイプライン:

Zerlasiranの第2相データでは、リポタンパク質(a)が中央値で99%減少したことが示され、Lepodisiranは四半期または半期ごとの投与で最大93.9%の抑制効果をもたらしました。遺伝子編集候補であるVERVE-102は、PCSK9を永久にサイレンシングするためにベース編集を使用しており、高コレステロール血症の潜在的な1回限りの治療法となる可能性を示唆しています。FDAおよびEMAからの迅速承認指定や画期的な治療法指定は、規制当局の承認期間を短縮し、2025年から2027年を重要な発売年としています。投資家はこれらのモダリティをポートフォリオを決定づける資産と見なしており、最近のM&A取引では市場平均を上回る評価倍率が付けられています。

4. Eコマースとオンライン薬局チャネルの拡大:

パンデミック後の消費者の行動は、デジタルによる履行へと決定的にシフトしました。2024年には、インドにおける慢性疾患の処方箋の30%以上がオンラインで調剤されました。遠隔薬局プラットフォームは、電子処方箋、自動補充、薬剤師によるビデオ相談を統合し、12ヶ月で40%を超える脱落率に悩まされてきた脂質異常症における服薬遵守を改善しています。2024年には薬局技術スタートアップへのベンチャー資金が12億米ドルを超え、主要都市圏での当日配送が可能な物流ネットワークを支えています。これにより、脂質異常症治療市場は、ラストマイルの摩擦の軽減と地方への広範なアクセスという恩恵を受けています。

5. siRNAベースの年2回投与療法によるアドヒアランス向上:

年2回のsiRNAベースの治療法は、患者の服薬遵守を大幅に改善し、治療効果の持続に貢献しています。

6. ゲノムスクリーニングによる家族性高コレステロール血症の早期診断:

ゲノムスクリーニングの進歩により、家族性高コレステロール血症(FH)の早期診断が可能になり、より早期の治療介入につながっています。

抑制要因

1. スタチン不耐性および安全性懸念による服薬不遵守:

実世界の証拠によると、スタチン使用者の6~10%が筋肉症状や肝臓リスクの認識により治療を中止しています。SLCO1B1遺伝子多型は、スタチン誘発性ミオパチーのリスク増加と関連しており、これが一部の患者における服薬中止の要因となっています。

2. 高額な新規治療薬へのアクセス制限:

PCSK9阻害薬やsiRNAベースの治療薬などの新規治療薬は、その高い費用から保険償還が限定的であり、多くの患者にとってアクセスが困難な状況です。これにより、治療の恩恵を受けられる患者層が制限されています。

3. 診断の遅れと治療ギャップ:

特に家族性高コレステロール血症(FH)のような遺伝性疾患では、診断が遅れることが多く、早期介入の機会を逸しています。また、一般的な脂質異常症においても、症状がないために診断が見過ごされ、治療開始が遅れるケースが散見されます。

4. 患者の疾患認識不足とライフスタイル変更への抵抗:

脂質異常症は自覚症状が少ないため、患者が自身の状態の深刻さを認識しにくい傾向があります。食生活の改善や運動習慣の導入といったライフスタイル変更への抵抗も、治療効果を妨げる大きな要因となっています。

5. 医療従事者の知識不足と治療ガイドラインの遵守不足:

一部の医療従事者において、最新の治療ガイドラインや新規治療薬に関する知識が不足している場合があります。これにより、最適な治療選択が行われなかったり、患者への適切な情報提供がなされなかったりすることが、治療ギャップを生み出しています。

市場機会

1. 個別化医療とゲノム医療の進展:

ゲノムスクリーニングやバイオマーカーの活用により、患者個々の遺伝的背景や薬剤反応性に基づいた個別化された治療戦略が開発されています。これにより、スタチン不耐性患者に対する代替療法の選択や、より効果的な治療薬の選定が可能となり、治療効果の最大化と副作用の最小化が期待されます。

2. デジタルヘルスと遠隔医療の普及:

AIを活用した診断支援システム、ウェアラブルデバイスによる生体データモニタリング、オンライン薬剤師相談、遠隔診療プラットフォームなどが、患者の服薬遵守の向上、疾患管理の効率化、医療アクセスの改善に貢献しています。特に地方や医療過疎地域における医療提供のギャップを埋める上で重要な役割を果たします。

3. 新規作用機序を持つ治療薬の開発:

PCSK9阻害薬、siRNAベースの治療薬、アンジオポエチン様タンパク質3(ANGPTL3)阻害薬など、既存の治療薬とは異なる作用機序を持つ新規薬剤の開発が進んでいます。これらの薬剤は、スタチン不耐性患者や既存治療で効果不十分な患者に対して、新たな治療選択肢を提供し、市場の拡大を牽引します。

4. 予防医療と早期介入プログラムの強化:

脂質異常症の発症前段階や早期段階での介入を目的とした予防プログラムやスクリーニング検査の普及が、市場の成長を促進します。学校や職場での健康診断の強化、健康教育の推進、リスクの高い個人に対する早期介入プログラムの導入などが、疾患の進行を抑制し、長期的な医療費の削減にも寄与します。

5. アジア太平洋地域および新興国市場の成長:

経済成長と生活習慣の変化に伴い、アジア太平洋地域やラテンアメリカなどの新興国では、脂質異常症の有病率が急速に増加しています。これらの地域では、医療インフラの整備と医療費支出の増加が見込まれており、製薬企業や医療機器メーカーにとって大きな市場機会となります。

市場の課題

1. 治療費の高騰と医療経済への影響:

新規治療薬の高額な費用は、患者の経済的負担を増大させ、医療保険制度にも大きな圧力をかけています。費用対効果の評価と保険償還のバランスが、市場の持続的な成長における重要な課題となります。

2. 患者の治療継続率の低さ:

脂質異常症は無症状であることが多く、患者が治療の必要性を感じにくい傾向があります。これにより、服薬遵守率が低く、治療の中断や自己判断による減薬が頻繁に発生します。患者教育の強化と継続的なサポート体制の構築が不可欠です。

3. 診断基準と治療ガイドラインの地域差:

脂質異常症の診断基準や治療ガイドラインは、国や地域によって異なる場合があります。これにより、国際的な治療戦略の統一が困難となり、グローバル市場での製品展開や臨床試験の実施に複雑さをもたらします。

4. 偽薬や未承認治療薬の流通:

インターネットの普及により、偽薬や未承認の治療薬が容易に入手できるようになり、患者の健康被害や正規の治療効果の妨げとなるリスクがあります。規制当局による監視強化と患者への啓発活動が求められます。

5. データプライバシーとセキュリティの懸念:

デジタルヘルスやゲノム医療の進展に伴い、患者の個人情報や遺伝子データの取り扱いに関するプライバシーとセキュリティの懸念が高まっています。厳格なデータ保護規制とセキュリティ対策の確立が、これらの技術の普及には不可欠です。

市場セグメンテーション

治療薬の種類別

* スタチン

* フィブラート

* PCSK9阻害薬

* コレステロール吸収阻害薬

* オメガ-3脂肪酸

* その他(siRNAベースの治療薬、ANGPTL3阻害薬など)

疾患の種類別

* 高コレステロール血症

* 高トリグリセリド血症

* 混合型脂質異常症

* 家族性高コレステロール血症

流通チャネル別

* 病院薬局

* 小売薬局

* オンライン薬局

地域別

* 北米

* 米国

* カナダ

* 欧州

* ドイツ

* 英国

* フランス

* イタリア

* スペイン

* その他の欧州

* アジア太平洋

* 日本

* 中国

* インド

* 韓国

* オーストラリア

* その他のアジア太平洋

* ラテンアメリカ

* ブラジル

* メキシコ

* アルゼンチン

* その他のラテンアメリカ

* 中東・アフリカ

* 南アフリカ

* サウジアラビア

* アラブ首長国連邦

* その他のMEA

主要企業

* Amgen Inc.

* Novartis AG

* Sanofi S.A.

* Regeneron Pharmaceuticals, Inc.

* Pfizer Inc.

* Merck & Co., Inc.

* AstraZeneca PLC

* Bristol-Myers Squibb Company

* Eli Lilly and Company

* Kowa Company, Ltd.

* Daiichi Sankyo Company, Limited

* Takeda Pharmaceutical Company Limited

* Esperion Therapeutics, Inc.

* Akcea Therapeutics, Inc. (Ionis Pharmaceuticals, Inc.の子会社)

* Alnylam Pharmaceuticals, Inc.

レポートの範囲

このレポートは、脂質異常症治療市場の包括的な分析を提供し、市場規模、成長ドライバー、抑制要因、機会、課題、および主要な市場トレンドを詳細に調査しています。また、市場セグメンテーション(治療薬の種類、疾患の種類、流通チャネル、地域別)と主要企業のプロファイルも含まれています。本レポートは、市場の現状と将来の展望を理解するための貴重な洞察を提供します。

レポートの主な目的

* 脂質異常症治療市場の全体像と主要な動向を把握する。

* 市場の成長を促進する要因と抑制する要因を特定する。

* 市場における新たな機会と課題を分析する。

* 主要な市場セグメントと地域市場の成長見通しを評価する。

* 主要企業の競争環境と戦略的動向を理解する。

* 市場参入者、投資家、およびその他の利害関係者が情報に基づいた意思決定を行うためのデータを提供する。

調査方法

本レポートの作成にあたり、一次情報源(業界専門家、主要企業の幹部、KOLへのインタビュー)と二次情報源(企業レポート、プレスリリース、業界データベース、学術論文、政府刊行物)の両方から広範な調査を実施しました。市場規模の推定と予測には、ボトムアップおよびトップダウンのアプローチを組み合わせて使用し、複数のデータポイントと分析手法を用いて結果の妥当性を検証しました。

免責事項

本レポートに含まれる情報は、公開されている情報源と独自の調査に基づいて作成されています。提供されるデータと分析は、発行時点での最善の知識と判断に基づいています。しかし、市場の性質上、将来の出来事や状況は予測と異なる可能性があります。当社は、本レポートに含まれる情報の正確性、完全性、または特定の目的への適合性について、いかなる保証も行いません。本レポートの利用によって生じたいかなる損害についても、当社は責任を負いません。投資判断やビジネス上の意思決定を行う際には、専門家のアドバイスを求めることをお勧めします。

このレポートは、血中脂質レベルに影響を及ぼす広範な疾患群である脂質異常症の治療市場に関する包括的な分析を提供しています。主に血中脂質レベルの上昇に関連するこれらの疾患に対する治療市場の現状、将来予測、主要な動向、および課題を詳細に解説しています。

市場の概要と規模に関して、脂質異常症治療市場は2025年に300.8億米ドルに達し、2030年までには438.1億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ライフスタイルに関連する脂質異常症の有病率の増加。

* リスクを抱える高齢者人口の急速な増加。

* 新規LDLコレステロール低下薬の強力な後期開発パイプライン。

* Eコマースおよびオンライン薬局チャネルの拡大による治療へのアクセス向上。

* 年2回の投与で済むsiRNAベースの治療法が患者のアドヒアランスを改善していること。

* ゲノムスクリーニングの進展が家族性高コレステロール血症(FH)の早期診断を促進していること。

一方で、市場の成長を抑制する要因も存在します。

* スタチン不耐性や安全性への懸念による服薬遵守の低下。

* 生物学的製剤の高コストと償還に関する障壁。

* 原薬(API)サプライチェーンの集中による供給不足のリスク。

* 成果ベースの契約がプレミアム価格に圧力をかけていること。

レポートでは、市場を様々な側面から詳細に分析しています。

* 適応症別: 高コレステロール血症、βリポタンパク血症、家族性複合型高脂血症、家族性高コレステロール血症、混合型脂質異常症などが含まれます。

* 薬剤クラス別: スタチン、PCSK9阻害薬、コレステロール吸収阻害薬、ベムペド酸、フィブラート、オメガ-3脂肪酸などが分析されています。特にPCSK9阻害薬は、年2回投与のsiRNA製剤や適応症の拡大により、2030年までに年平均成長率16.85%で最も急速に成長するクラスと予測されています。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局に分類されます。

* 投与経路別: 経口および非経口投与に焦点を当てています。

* 患者タイプ別: 原発性高脂血症、家族性高コレステロール血症、スタチン不耐性患者、高心血管リスク患者などが対象です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要国を含む詳細な地理的分析が行われています。アジア太平洋地域は、高齢化人口の増加、心血管疾患リスクの高い有病率、およびe-ファーマシーの急速な拡大による治療アクセス改善のため、年平均成長率10.61%で最もダイナミックな成長を遂げる地域と予測されています。

将来の展望として、VERVE-102のような単回投与のPCSK9遺伝子編集候補が、LDLコレステロールの永続的な低下を目指し、慢性疾患治療を根治的介入へと変革する可能性を秘めていることが強調されています。

競争環境については、市場集中度、市場シェア分析、およびファイザー、ノバルティス、アストラゼネカ、アムジェン、サノフィ、リジェネロン・ファーマシューティカルズなど、主要企業の詳細な企業プロファイルが含まれています。

このレポートは、脂質異常症治療市場における現在の動向、成長機会、および将来の課題を理解するための貴重な情報源となるでしょう。

![]()

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ライフスタイル関連脂質異常症の有病率の増加

- 4.2.2 リスクのある高齢者人口の急速な増加

- 4.2.3 新規LDL低下薬の強力な後期パイプライン

- 4.2.4 Eコマースおよびオンライン薬局チャネルの拡大

- 4.2.5 siRNAベースの年2回治療によるアドヒアランスの向上

- 4.2.6 ゲノムスクリーニングによる早期FH診断の推進

-

4.3 市場の阻害要因

- 4.3.1 スタチン不耐性および安全性懸念による非アドヒアランス

- 4.3.2 バイオ医薬品の高コストと償還の障壁

- 4.3.3 集中型APIサプライチェーンによる不足リスクの増大

- 4.3.4 成果ベースの契約がプレミアム価格に与える圧力

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 適応症別

- 5.1.1 高コレステロール血症

- 5.1.2 異常βリポタンパク血症

- 5.1.3 家族性複合型高脂血症

- 5.1.4 家族性高コレステロール血症

- 5.1.5 混合型脂質異常症

- 5.1.6 その他

-

5.2 薬剤クラス別

- 5.2.1 スタチン

- 5.2.2 PCSK9阻害薬

- 5.2.3 コレステロール吸収阻害薬

- 5.2.4 ベムペド酸

- 5.2.5 フィブラート

- 5.2.6 オメガ-3脂肪酸 & その他

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 投与経路別

- 5.4.1 経口

- 5.4.2 非経口

-

5.5 患者タイプ別

- 5.5.1 原発性高脂血症

- 5.5.2 家族性高コレステロール血症

- 5.5.3 スタチン不耐性患者

- 5.5.4 高CVリスク患者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 ノバルティスAG

- 6.3.3 アストラゼネカplc

- 6.3.4 メルク&カンパニー

- 6.3.5 アムジェン株式会社

- 6.3.6 サノフィSA

- 6.3.7 リジェネロン・ファーマシューティカルズ

- 6.3.8 エスペリオン・セラピューティクス

- 6.3.9 アマリン・コーポレーション

- 6.3.10 興和ファーマシューティカルズ・アメリカ

- 6.3.11 テバ・ファーマシューティカルズ

- 6.3.12 ヴィアトリス株式会社

- 6.3.13 グレンマーク・ファーマ

- 6.3.14 サン・ファーマ

- 6.3.15 シプラ

- 6.3.16 ルーピン株式会社

- 6.3.17 エムキュア・ファーマ

- 6.3.18 エイゲリオン(キエシ)

- 6.3.19 トレント・ファーマ

- 6.3.20 アボット・ラボラトリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脂質異常症治療とは、血液中のコレステロールや中性脂肪といった脂質の濃度が基準値から外れた状態である脂質異常症に対し、その数値を正常範囲に近づけ、将来的な心血管疾患の発症や進展を予防することを目的とした一連の医療行為を指します。具体的には、悪玉コレステロールと呼ばれるLDLコレステロールが高値である高LDLコレステロール血症、善玉コレステロールであるHDLコレステロールが低値である低HDLコレステロール血症、そして中性脂肪が高値である高トリグリセライド血症などが含まれます。これらの状態が長く続くと、血管の内壁に脂質が蓄積し、動脈硬化が進行します。その結果、心筋梗塞、狭心症、脳梗塞、末梢動脈疾患といった重篤な疾患を引き起こすリスクが著しく高まるため、適切な治療が不可欠となります。

脂質異常症の治療アプローチは、大きく分けて生活習慣の改善と薬物療法の二本柱で構成されます。生活習慣の改善は、すべての脂質異常症治療の基本であり、食事療法、運動療法、禁煙、節酒、適正体重の維持などが含まれます。食事療法では、飽和脂肪酸やトランス脂肪酸、コレステロールの過剰摂取を控え、食物繊維を積極的に摂取することが推奨されます。運動療法としては、ウォーキングなどの有酸素運動を継続的に行うことが効果的です。これらの生活習慣の改善のみで目標値に達しない場合や、心血管疾患のリスクが高い患者さんに対しては、薬物療法が導入されます。薬物療法には、主にLDLコレステロールを強力に低下させるスタチン系薬剤が第一選択薬として広く用いられています。これは、肝臓でのコレステロール合成を阻害することで効果を発揮します。その他、中性脂肪の低下やHDLコレステロールの増加に効果的なフィブラート系薬剤、小腸からのコレステロール吸収を阻害するエゼチミブ、そして近年登場したLDL受容体の分解を抑制し、強力なLDLコレステロール低下作用を持つPCSK9阻害薬などの注射薬があります。また、ω-3脂肪酸製剤(EPA、DHA)は、中性脂肪の低下に加え、抗炎症作用や抗血栓作用も期待され、広く使用されています。これらの薬剤は、患者さんの脂質プロファイル、併存疾患、心血管イベントのリスクなどを総合的に評価し、個々の患者さんに最適なものが選択されます。

脂質異常症治療の主な用途と重要性は、心血管疾患の一次予防(まだ病気を発症していない人が発症しないようにすること)と二次予防(すでに病気を発症した人が再発しないようにすること)にあります。動脈硬化の進行を抑制し、心筋梗塞や脳卒中といった生命を脅かす疾患の発症リスクを低減することで、患者さんの生活の質を向上させ、健康寿命の延伸に貢献します。また、脂質異常症は高血圧、糖尿病、肥満といった他の生活習慣病と合併することが多く、これらをまとめてメタボリックシンドロームと呼びます。そのため、脂質異常症の治療は、これらの関連疾患を含めた総合的なリスク管理の一環として非常に重要な意味を持ちます。

関連技術としては、まず診断技術が挙げられます。血液検査による総コレステロール、LDLコレステロール、HDLコレステロール、中性脂肪といった脂質プロファイルの測定が基本となります。さらに、より詳細なリポ蛋白分画検査やアポ蛋白検査が行われることもあります。動脈硬化の進展度を評価するためには、頸動脈エコー検査、脈波伝播速度(PWV)や足関節上腕血圧比(ABI)の測定、冠動脈CT検査などが用いられます。薬物開発の分野では、PCSK9阻害薬のような新規作用機序を持つ薬剤が次々と登場しており、アンジオポエチン様タンパク質3阻害薬やsiRNA治療薬など、さらに強力で持続的な効果が期待される薬剤の研究開発が進んでいます。また、デジタルヘルス技術の活用も進んでおり、スマートフォンアプリを用いた食事や運動の管理支援、遠隔医療による服薬指導や生活習慣改善指導などが導入されつつあります。

市場背景としては、世界的に高齢化が進み、食生活の欧米化や運動不足が蔓延していることから、脂質異常症の患者数は増加の一途を辿っています。これに伴い、心血管疾患の予防・治療の重要性が高まっており、脂質異常症治療薬の市場は安定した成長を続けています。特にスタチン系薬剤は、その有効性と安全性の高さから広く普及しており、ジェネリック医薬品の登場により価格競争が激化しているものの、依然として市場の大部分を占めています。一方で、PCSK9阻害薬のような新規の高価な薬剤が登場し、既存薬で効果が不十分な患者さんや家族性高コレステロール血症の患者さんを中心に処方され、市場構造に変化をもたらしています。製薬企業各社は、新規作用機序を持つ薬剤の開発や、既存薬の適応拡大、併用療法の研究に注力しており、予防医療への意識の高まりも市場を後押しする要因となっています。

将来展望としては、個別化医療のさらなる進展が期待されます。遺伝子解析やバイオマーカーの活用により、患者さん一人ひとりの遺伝的背景や薬剤への反応性を予測し、より効果的で副作用の少ない最適な治療法を選択できるようになるでしょう。新規薬剤の開発も活発であり、PCSK9阻害薬に続く、さらに強力なLDLコレステロール低下薬や、HDLコレステロールを効果的に増加させる薬剤、中性脂肪をより強力に低下させる薬剤の開発が期待されています。特に、経口PCSK9阻害薬や、投与頻度がさらに少ない持続性の注射薬(例:siRNA治療薬)の実用化が進むことで、患者さんの利便性が向上し、服薬アドヒアランスの改善にも繋がると考えられます。また、動脈硬化のプラークそのものを退縮させるような根本的な治療薬の研究も進行中です。デジタル技術との融合も加速し、AIを活用したリスク予測、ウェアラブルデバイスによる生体データの常時モニタリング、オンラインでの栄養指導や運動指導など、デジタルヘルス技術が治療効果の向上に大きく貢献すると考えられます。予防医療の強化も重要な課題であり、小児期からの生活習慣教育、健診制度の充実、早期介入による発症予防がより一層重視されるようになるでしょう。一方で、新規高価な薬剤の医療経済性、患者さんの服薬アドヒアランスの維持、生活習慣改善の継続支援といった課題も存在します。これらの課題を克服し、より多くの患者さんが適切な治療を受けられる環境を整備することが、今後の脂質異常症治療の発展において求められています。