脂質市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

脂質市場レポートは、製品タイプ(オメガ3およびオメガ6、中鎖脂肪酸トリグリセリド(MCT)、リン脂質、その他)、供給源(植物由来、海洋由来、動物由来、合成品)、形態(液体、粉末、その他)、用途(食品・飲料、栄養補助食品、飼料など)、および地域別(北米、欧州など)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

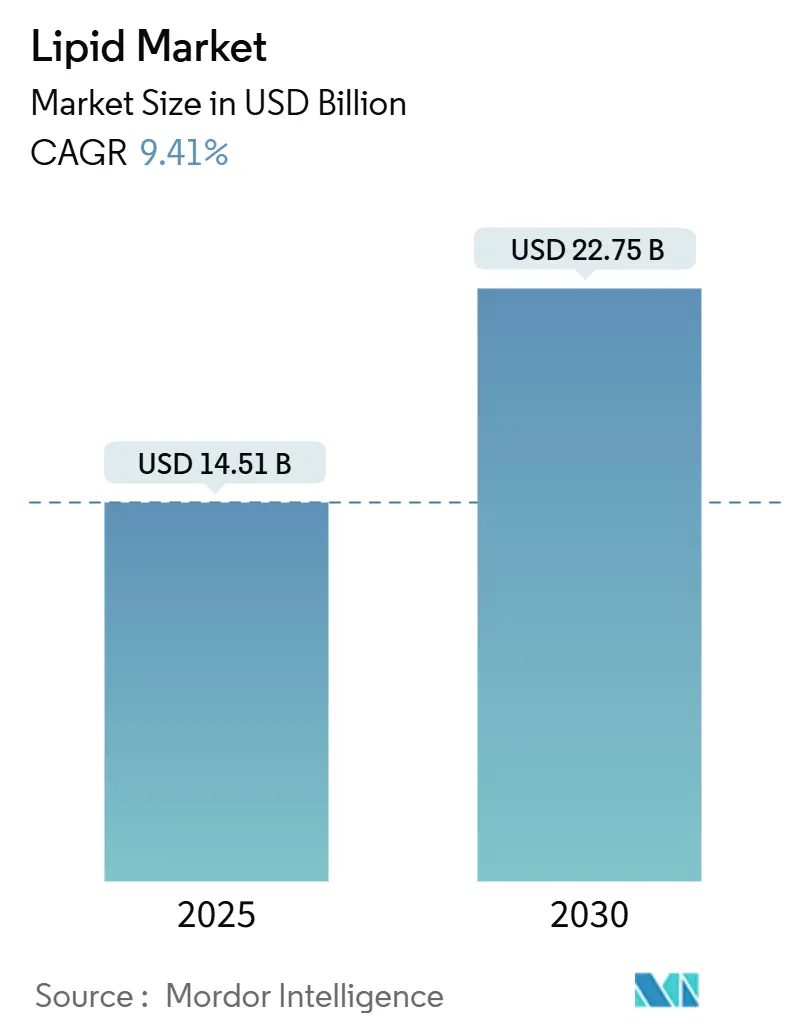

脂質市場は、2025年には145.1億米ドルと評価され、2030年までには227.5億米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は9.41%と見込まれています。この成長は、心血管疾患に対する意識の高まり、海洋資源への依存度を低減するバイオテクノロジーの進歩、そして健康的な脂肪の摂取を推奨する規制の進化によって推進されています。代謝性疾患の有病率が増加するにつれて、消費者は脂質摂取と細胞の健康、認知機能、疾患予防との関連性を強く認識するようになっています。供給面では、発酵プラットフォームが主要な役割を果たすようになり、海洋資源の制約を受けずに高純度の脂肪酸を提供しています。トレーサビリティ、個別栄養、持続可能性を重視する企業は、食品、飼料、医薬品市場で高い価格を獲得しています。現在の脂質市場は、パーソナライズド栄養、運動能力向上、高度な薬剤送達システムといったニッチ分野において、単なる商品規模ではなく、科学に基づいた差別化を優先する傾向にあります。

主要なレポートのポイント

* 製品タイプ別: オメガ3およびオメガ6脂肪酸は2024年に脂質市場シェアの49.15%を占め、中鎖トリグリセリド(MCT)は2030年までに11.65%の市場シェアを占めると予測されています。

* 用途別: 食品・飲料分野が最大の市場セグメントであり続ける一方、医薬品および栄養補助食品分野は、高度な製剤化と個別化された健康ソリューションへの需要の高まりにより、最も高い成長率を示すと見込まれています。

* 地域別: 北米と欧州が現在の市場を牽引していますが、アジア太平洋地域は、可処分所得の増加と健康意識の高まりを背景に、最も急速な成長を遂げると予測されています。

* 主要トレンド: 持続可能な調達、植物由来の代替品、そして微細藻類由来の脂質への関心が高まっており、海洋資源への依存をさらに低減する動きが加速しています。

* イノベーションと個別化: 消費者の健康ニーズが多様化するにつれて、個別化された栄養ソリューション、特定の健康効果をターゲットとした機能性脂質、および高度な薬剤送達システムへの投資が活発化しています。

このレポートは、世界の脂質市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれており、市場の現状と将来の展望を詳細に解説しています。

世界の脂質市場は堅調な成長を示しており、2025年には145.1億米ドルに達し、2030年までには227.5億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、脂質ベースの栄養補助食品に対する需要の増加、心血管疾患や代謝性疾患の有病率の上昇、機能性健康食品における脂質利用の拡大が挙げられます。さらに、動物飼料および水産飼料産業における脂質利用の増加、栄養強化食品への脂質使用の拡大、パーソナライズされた食事ソリューションの人気上昇も市場を後押ししています。

一方、市場の成長を阻害する要因としては、脂質の合成および生産に関連する高コスト、原材料の供給と価格の変動、酸化安定性および保存期間に関する課題、脂質の製造および品質基準に対する厳格な規制要件が挙げられます。

市場は、製品タイプ、供給源、形態、用途、および地域に基づいて詳細にセグメント化されています。

* 製品タイプ別: オメガ3およびオメガ6脂肪酸、中鎖トリグリセリド(MCT)、リン脂質などが含まれます。特に、オメガ3およびオメガ6脂肪酸は2024年の収益の49.15%を占め、最大の製品セグメントとなっています。

* 供給源別: 植物由来、海洋由来、動物由来、合成品に分類されます。

* 形態別: 液体、粉末、その他があります。液体形態は、その優れた生体利用効率と食品、飲料、医薬品への容易な組み込みにより、2024年に58.92%の市場シェアを確保し、支配的な地位を占めています。

* 用途別: 栄養補助食品、食品・飲料、動物飼料、医薬品などが含まれます。栄養補助食品セグメントが最も大きく、次いで食品・飲料セグメントが市場を牽引しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに分けられます。アジア太平洋地域は、医療アクセスの向上と食生活への意識の高まりにより、2030年までに年間平均成長率(CAGR)11.23%で最も急速に成長すると予測されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されます。Cargill Incorporated、Archer Daniels Midland Company、BASF SE、DSM-Firmenich、Croda International Plcなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場シェア、製品、最近の動向が詳述されています。

その他、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 脂質ベースの栄養補助食品に対する需要の増加

- 4.2.2 心血管疾患および代謝性疾患の有病率の増加

- 4.2.3 機能性健康食品における脂質使用の増加

- 4.2.4 動物飼料および水産飼料産業における脂質利用の増加

- 4.2.5 栄養強化食品における脂質使用の拡大

- 4.2.6 パーソナライズされた食事ソリューションの人気急上昇

-

4.3 市場の阻害要因

- 4.3.1 脂質合成および生産に関連する高コスト

- 4.3.2 原材料の供給と価格の変動

- 4.3.3 酸化安定性と保存期間に関する課題

- 4.3.4 脂質製造および品質基準に対する厳格な規制要件

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 オメガ-3およびオメガ-6

- 5.1.2 中鎖トリグリセリド(MCT)

- 5.1.3 リン脂質

- 5.1.4 その他

-

5.2 供給源別

- 5.2.1 植物由来

- 5.2.2 海洋由来

- 5.2.3 動物由来

- 5.2.4 合成

-

5.3 形態別

- 5.3.1 液体

- 5.3.2 粉末

- 5.3.3 その他

-

5.4 用途別

- 5.4.1 栄養補助食品

- 5.4.2 食品および飲料

- 5.4.3 動物飼料

- 5.4.4 医薬品

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.3 BASF SE

- 6.4.4 DSM-フィルメニッヒ

- 6.4.5 クローダ・インターナショナル Plc

- 6.4.6 Solutex GC, S.L.

- 6.4.7 クローバー・コーポレーション・リミテッド

- 6.4.8 ケリー・グループ Plc

- 6.4.9 エボニック・インダストリーズ AG

- 6.4.10 ロンザ・グループ

- 6.4.11 Cabio Biotech (武漢) Co., Ltd.

- 6.4.12 ステパン・カンパニー

- 6.4.13 エイカー・バイオマリン ASA

- 6.4.14 GC リーバー・ビボメガ AS

- 6.4.15 ポラリス S.A.S.

- 6.4.16 メルク KGaA

- 6.4.17 エパックス・ノルウェー AS

- 6.4.18 NOF EUROPE GmbH

- 6.4.19 リポイド GmbH

- 6.4.20 リピドーム・ライフサイエンス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脂質は、水に溶けにくく有機溶媒に溶けやすいという共通の物理的性質を持つ生体分子の総称です。その化学構造は多様で、炭素、水素、酸素を主成分とし、リンや窒素を含むものもあります。生体内では、エネルギー貯蔵、細胞膜の主要な構成成分、ホルモンやビタミンなどの生理活性物質の前駆体、臓器の保護、体温の保持など、多岐にわたる重要な役割を担っています。特に、細胞膜を形成する脂質二重層は、細胞内外の物質輸送や情報伝達に不可欠であり、生命活動の基盤を支えています。

脂質はその構造と機能に基づき分類されます。代表的なのは、脂肪酸とグリセロールがエステル結合したトリグリセリド(中性脂肪)で、生体内で最も効率的なエネルギー貯蔵形態です。次に、細胞膜の主要な構成成分であるリン脂質があります。リン脂質は親水性の頭部と疎水性の尾部を持つ両親媒性分子であり、細胞膜の二重層構造形成に不可欠です。ステロイドも重要な脂質の一種で、コレステロールや性ホルモンなどがこれに属し、細胞膜の流動性調節や生理機能の調節に関与しています。その他、脂肪酸自体、スフィンゴ脂質、ワックスエステル、脂溶性ビタミン(A, D, E, K)なども脂質の範疇に含まれます。