脂質ナノ粒子市場規模・シェア分析:成長動向と予測(2025-2030年)

脂質ナノ粒子市場レポートは、製品タイプ(固体脂質ナノ粒子、ナノ構造脂質キャリア、その他のタイプ)、用途(研究、治療)、分子(siRNA、mRNA、その他)、エンドユーザー(製薬・バイオテクノロジー企業、受託開発製造機関など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脂質ナノ粒子市場の概要

市場規模と成長予測(2025年~2030年)

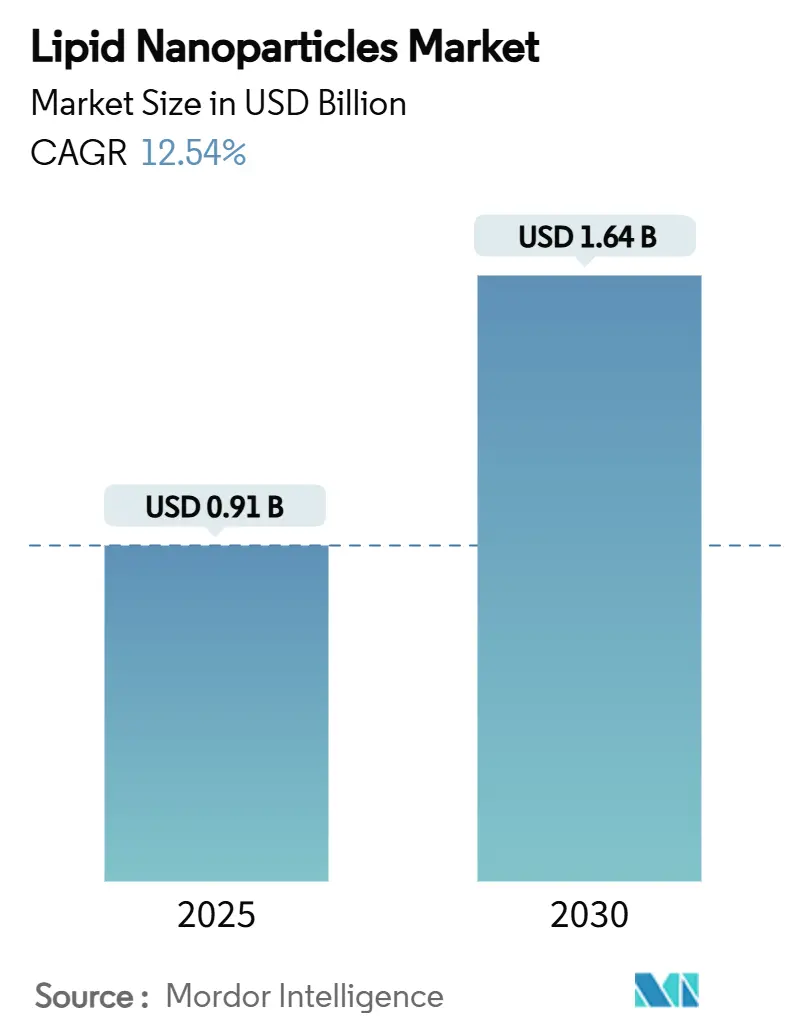

脂質ナノ粒子市場は、2025年には9億1,000万米ドルと推定され、2030年には16億4,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.54%と堅調な成長が見込まれています。この堅実な二桁成長は、脂質ナノ粒子技術が緊急ワクチン輸送手段から、遺伝子治療、がん免疫療法、希少疾患治療薬のための多用途なキャリアへと進化していることを反映しています。in-vivo CAR T細胞プログラミングに関する堅牢な臨床データ、肝外組織標的送達の成功、および連続生産性の向上は、ベンチャー投資と戦略的投資を継続的に引き付けています。さらに、FDAが2024年に発表したオリゴヌクレオチドベース製品に関する非臨床的期待を明確にするガイダンスは、次世代製剤の承認に関する不確実性を低減し、市場にさらなる勢いを与えています。アジア太平洋地域を中心に、グローバルな医薬品受託開発製造機関(CDMO)による生産能力の増強は、製造スループットをパイプライン需要と一致させており、人工知能(AI)によって設計されたイオン化可能脂質は、複数の組織タイプにわたる治療ウィンドウを拡大しています。

市場は、製品タイプ(固体脂質ナノ粒子、ナノ構造脂質キャリア、その他のタイプ)、用途(研究、治療)、分子(siRNA、mRNA、その他)、エンドユーザー(製薬・バイオテクノロジー企業、医薬品受託開発製造機関など)、および地域(北米、欧州など)によってセグメント化されています。

主要な市場動向

* 製品タイプ別: 固体脂質ナノ粒子(SLN)が2024年に71.9%の市場シェアを占め、主導的な地位を維持しています。一方、ナノ構造脂質キャリア(NLC)は、2030年までに13.57%のCAGRで拡大すると予測されています。

* 用途別: 治療用途が2024年の脂質ナノ粒子市場規模の60.1%を占め、研究用途は2025年から2030年の間に13.69%のCAGRで進展しています。

* 分子別: mRNAが2024年の脂質ナノ粒子市場規模の55.2%を占め、siRNA分子は2030年までに11.81%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に38.2%の市場シェアで支配的でしたが、アジア太平洋地域は2025年から2030年の間に14.39%のCAGRで成長する見込みです。

市場の促進要因と洞察

脂質ナノ粒子市場の成長を牽引する主な要因は以下の通りです。

1. 慢性疾患および希少疾患の有病率の増加(CAGRへの影響:+2.1%): がん、代謝性疾患、神経疾患の負担が世界的に増加しており、生理学的障壁を回避する精密送達プラットフォームへの持続的な需要を生み出しています。脂質ナノ粒子を用いたがんワクチンは、腫瘍再発を大幅に減少させる効果を示しており、120以上の臨床試験が進行中です。

2. COVID-19を超えたmRNAワクチンパイプラインの爆発的拡大(CAGRへの影響:+2.3%): COVID-19はmRNA技術の有効性を証明し、開発期間を大幅に短縮しました。これにより、インフルエンザ、RSV、サイトメガロウイルス、複数のがん抗原に対する予防的および治療的mRNAワクチンの開発が加速しています。

3. 政府による大規模なパンデミック対策備蓄(CAGRへの影響:+1.8%): BARDAなどの機関は、過去の不足を避けるため、国内の原薬および完成ワクチン備蓄に資金を提供しています。これにより、イオン化可能脂質、混合装置、マイクロ流体スキッドへの投資が促進され、民間部門の生産能力拡大のリスクを低減しています。

4. アジア太平洋地域におけるCDMOの脂質混合能力の拡大(CAGRへの影響:+2.0%): シンガポール、韓国、インドの地域請負業者は、脂質ナノ粒子アセンブリ専用のマイクロ流体ラインを追加し、現地の原材料サプライチェーンを活用してリードタイムを短縮し、コストを削減しています。

5. AI設計による組織標的化を可能にするイオン化可能脂質(CAGRへの影響:+2.4%): AIを活用したイオン化可能脂質の設計は、複数の組織タイプにわたる治療ウィンドウを拡大し、標的送達の精度を向上させています。

6. マイクロ流体ベースの連続生産(CAGRへの影響:+1.9%): マイクロ流体技術を用いた連続生産は、製造効率と製品の一貫性を向上させ、市場の成長を支えています。

市場の阻害要因

市場の成長を抑制する要因も存在します。

1. 厳格なCMC(化学・製造・品質管理)および免疫原性データ要件(CAGRへの影響:-2.1%): 緊急時以外の規制経路では、長期的な免疫原性モニタリング、病理組織学、オフターゲット生体分布研究を含む完全なCMCパッケージが求められ、開発期間とコストが増加しています。

2. 高純度イオン化可能脂質の価格変動(CAGRへの影響:-1.7%): 限られた数のサプライヤーが高品質のイオン化可能脂質の供給を支配しており、パンデミック時の需要急増により価格が3倍になるなど、価格変動が激しい状況です。

3. 溶媒を多用するプロセスの環境負荷(CAGRへの影響:-1.5%): 脂質ナノ粒子の製造における溶媒の使用は環境負荷が高く、特に欧州を中心に環境規制が強化されています。

4. 従来のSLNプラットフォームの搭載容量の限界(CAGRへの影響:-1.9%): 従来の固体脂質ナノ粒子(SLN)プラットフォームは、高分子量の薬剤を搭載する能力に限界があり、より高い搭載容量が求められる用途では制約となります。

セグメント分析

* 製品タイプ別: 固体脂質ナノ粒子(SLN)が依然として市場をリードしていますが、ナノ構造脂質キャリア(NLC)は、より高い薬剤搭載容量と改善されたコロイド安定性により、最も速い成長を遂げています。NLCは、より低い投与量と長い保存期間を実現し、特にがん治療プログラムにおける高用量要件に対応しています。

* 用途別: 治療用途が収益の大部分を占め、がん、感染症、心臓病が短期的な商業量を牽引しています。研究用途も、標準化されたナノ粒子キットの普及により、急速に成長しており、新たな適応症の発見と臨床的検証の好循環を生み出しています。

* 分子別: mRNAがパンデミックワクチンとがんワクチン試験の拡大により市場規模の大部分を占めています。siRNAは、心血管疾患候補薬の進展により、堅調な成長が予測されています。DNAプラスミドやCRISPRコンポーネントも、将来的な可能性を秘めています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が収益の大部分を占め、規制遵守、規模、製品ライフサイクル管理に注力しています。学術機関や研究機関は、助成金の増加とキットベースのソリューションにより、最も速い成長を遂げており、初期段階の仮説検証と新しい送達パラダイムを推進しています。CDMOは、初期段階の発明者と大手製薬会社の両方にサポートを提供し、重要な役割を担っています。

地域分析

* 北米: 成熟したバイオ医薬品インフラ、豊富なベンチャー資金、明確な規制の前例により、2024年に最大の地域貢献者でした。米国はがんおよび希少疾患プログラムの堅固なパイプラインを維持し、BARDAの戦略的備蓄が基本的な需要を保証しています。

* 欧州: ドイツと英国の製造拡大に支えられ、2番目に大きなシェアを占めています。欧州医薬品庁(EMA)はFDAガイドラインと調和しつつ、より環境に優しい生産技術を促進する追加の環境要件を課しています。

* アジア太平洋: CDMOの積極的な能力増強、競争力のある価格設定、政府の支援的な資金提供により、2030年までに14.39%のCAGRで最も速く成長する地域です。シンガポール、韓国、日本などが、バイオ医薬品製造のハブとして台頭しています。

競争環境

脂質ナノ粒子市場は、ワクチン大手、専門的な製剤ベンダー、破壊的なスタートアップが混在する中程度の断片化された市場です。Acuitas TherapeuticsはGenVoy技術を複数の協力者にライセンス供与し、幅広いプラットフォーム採用を支えています。DanaherによるPrecision NanoSystemsの買収は、主要なマイクロ流体脂質混合IPを統合し、機器とサービス事業間の戦略的収束を示しています。競争は現在、製造規模だけでなく、脂質化学革新に焦点を当てています。AI支援設計は、特定のpKa値、生分解性、組織特異性を持つイオン化可能脂質の発見を加速しています。パートナーシップが市場参入戦略を支配しており、ベンチャー資金は健全ですが、脂質価格の高騰が短期的な利益を圧迫しています。

最近の業界動向

* 2025年5月: コーネル大学のチームが、一般的な成分を置き換えることで、先天性免疫反応を引き起こす可能性のある「ステルス」脂質ナノ粒子を発表し、mRNAワクチンの忍容性を向上させました。

* 2024年2月: CordenPharmaが、mRNA治療薬のラボスケール製剤化を加速するための脂質ナノ粒子スターターキットを導入しました。

* 2023年6月: Bayer AGがAcuitas Therapeuticsと提携し、肝臓疾患を標的とするin-vivo遺伝子編集プログラムにGenVoy脂質ナノ粒子技術を展開しました。

本レポートは、医療研究および薬理学分野で広く活用されている、適応性の高いナノキャリアである脂質ナノ粒子(LNP)市場に関する詳細な分析を提供しています。LNPは、小分子、核酸、モノクローナル抗体など様々な治療薬をカプセル化し、低有効性、酵素分解への感受性、低いバイオアベイラビリティ、オフターゲット副作用といった従来の治療薬の課題を克服する可能性を秘めています。本市場は、製品タイプ、用途、分子、エンドユーザー、地域別にセグメント化され、その動向が詳細に調査されています。

脂質ナノ粒子市場は、2025年に0.91億米ドルに達し、2030年には1.64億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

製品タイプ別では、固形脂質ナノ粒子(SLN)が2024年に71.9%のシェアを占め、市場を牽引していますが、ナノ構造脂質キャリア(NLC)は13.57%のCAGRでより速い成長を示しています。分子別では、mRNAが収益の55.2%を占めていますが、siRNAは11.81%のCAGRで最も急速に成長している分子クラスです。地域別では、アジア太平洋地域が2025年から2030年にかけて14.39%のCAGRを記録し、最も急速に拡大すると予測されています。これは、CDMO(医薬品受託開発製造機関)への強力な投資と政府の支援政策が主な要因です。

市場成長の主な推進要因としては、慢性疾患および希少疾患の罹患率の増加、COVID-19を超えたmRNAワクチンの開発パイプラインの爆発的な拡大、政府による大規模なパンデミック対策備蓄、アジア太平洋地域におけるCDMOの脂質混合能力の拡張が挙げられます。さらに、AIを活用した組織標的型イオン化脂質の設計や、マイクロ流体ベースの連続生産技術の採用も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。これには、CMC(化学・製造・品質管理)および免疫原性データに関する厳格な要件、高純度イオン化脂質の価格変動、溶媒を多用するプロセスの環境負荷、従来のSLNプラットフォームにおける積載容量の上限などが含まれます。

技術的な展望としては、AIプラットフォームが肝臓以外の臓器への送達を可能にする標的生体内分布プロファイルを持つイオン化脂質を設計し、臨床応用の可能性を広げています。また、マイクロ流体ベースの連続生産は、バッチの一貫性を向上させ、溶媒使用量を削減し、生産サイクルを短縮することで、迅速な臨床供給を支援する最も革新的な製造技術として注目されています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Merck KGaA、Croda International plc、Evonik Industries AG、Moderna Inc.、Pfizer Inc.、BioNTech SEなど)が詳細に分析されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向に基づいて評価されています。

本レポートは、規制環境、ポーターのファイブフォース分析、市場機会、将来の展望についても言及しており、脂質ナノ粒子市場が今後も医療分野において重要な役割を果たし、技術革新と需要の拡大により持続的な成長を遂げる可能性が高いことを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患および希少疾患の有病率の増加

- 4.2.2 COVID-19以外のmRNAワクチンパイプラインの爆発的増加

- 4.2.3 大規模な政府によるパンデミック対策備蓄

- 4.2.4 APACにおけるCDMOの脂質混合能力の拡大

- 4.2.5 組織ターゲティングを可能にするAI設計のイオン化可能脂質

- 4.2.6 マイクロ流体ベースの連続生産の採用

- 4.3 市場の阻害要因

- 4.3.1 厳格なCMCおよび免疫原性データ要件

- 4.3.2 高純度イオン化可能脂質の価格変動

- 4.3.3 溶媒を多用するプロセスの環境負荷

- 4.3.4 従来のSLNプラットフォームの積載容量の上限

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 固体脂質ナノ粒子 (SLN)

- 5.1.2 ナノ構造脂質キャリア (NLC)

- 5.1.3 その他のタイプ

- 5.2 用途別

- 5.2.1 研究

- 5.2.2 治療

- 5.3 分子別

- 5.3.1 siRNA

- 5.3.2 mRNA

- 5.3.3 その他

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 受託開発製造機関

- 5.4.3 学術・研究機関

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Merck KGaA

- 6.3.2 Croda International plc (Avanti Polar Lipids)

- 6.3.3 Evonik Industries AG

- 6.3.4 Acuitas Therapeutics

- 6.3.5 CordenPharma International

- 6.3.6 BIOVECTRA

- 6.3.7 Genevant Sciences

- 6.3.8 Arcturus Therapeutics

- 6.3.9 Ascendia Pharmaceuticals

- 6.3.10 CD Bioparticles

- 6.3.11 Moderna Inc.

- 6.3.12 Pfizer Inc.

- 6.3.13 BioNTech SE

- 6.3.14 Danaher (Precision NanoSystems)

- 6.3.15 Gattefossé

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脂質ナノ粒子(Lipid Nanoparticles, LNP)は、脂質を主成分とする直径数ナノメートルから数百ナノメートルの微粒子であり、近年、特に医薬品送達システム(Drug Delivery System, DDS)の分野でその重要性が飛躍的に高まっています。内部に様々な生理活性物質、例えば核酸(mRNA、siRNA、プラスミドDNAなど)、低分子医薬品、タンパク質などを封入し、生体内での安定性を向上させ、標的細胞への効率的な送達を可能にすることで、薬物の効果を最大化し、副作用を軽減することを目的として開発されてきました。特に、新型コロナウイルス感染症(COVID-19)に対するmRNAワクチンの成功により、その技術的価値と応用可能性が世界的に広く認識されるようになりました。生体適合性や生分解性に優れている点が大きな特徴であり、次世代の医薬品開発において不可欠な技術として注目されています。

脂質ナノ粒子にはいくつかの種類があり、それぞれ異なる構造と特性を持っています。最も古くから研究されているのは「リポソーム」で、脂質二重膜が水相を囲む構造をしており、水溶性物質を内部に、脂溶性物質を膜中に封入できます。次に、「固形脂質ナノ粒子(Solid Lipid Nanoparticles, SLN)」は、室温で固体の脂質をマトリックスとして薬物を封入するもので、薬物の安定性向上や徐放性付与が期待されます。さらにSLNを改良した「ナノ構造脂質キャリア(Nanostructured Lipid Carriers, NLC)」は、固体脂質と液体脂質を混合することで、結晶構造の不完全性を高め、より多くの薬物を封入し、放出制御を改善しています。核酸医薬の送達に特に重要なのは「カチオン性脂質ナノ粒子」で、正電荷を持つ脂質を含むことで、負電荷を持つ核酸と静電的に結合し、細胞への取り込みを促進します。また、生体内での安定性を高め、免疫系によるクリアランスを遅延させるために、ポリエチレングリコール(PEG)を表面に修飾した「PEG化LNP」も広く用いられています。

脂質ナノ粒子の用途は多岐にわたります。最も注目されているのは、やはり医薬品送達システムとしての応用です。核酸医薬の分野では、mRNAワクチンがその代表例であり、がん治療、遺伝子治療、希少疾患治療のためのsiRNAやプラスミドDNAの送達キャリアとしても不可欠な存在です。低分子医薬品においては、抗がん剤や抗炎症薬などの溶解性向上、標的指向性付与、副作用軽減に貢献します。また、タンパク質やペプチド医薬の安定性向上や免疫原性低減にも利用されます。医薬品以外にも、診断薬のキャリアとして造影剤やバイオマーカー検出プローブの送達に、化粧品分野ではビタミンや抗酸化物質などの有効成分の皮膚への浸透促進や安定性向上に、食品分野では栄養成分の安定化や生体利用率向上にも応用が広がっています。

脂質ナノ粒子の開発と応用を支える関連技術も進化を続けています。LNPのサイズ、均一性、封入効率を精密に制御するためには「マイクロ流体デバイス」が不可欠であり、再現性の高いLNP製造に貢献しています。また、CRISPR-Cas9などの「遺伝子編集技術」を細胞内に効率的に送達するキャリアとしてもLNPが利用されており、遺伝子治療の可能性を広げています。LNPの組成最適化、製造プロセスの効率化、薬物動態予測などには「AI・機械学習」が活用され、開発期間の短縮とコスト削減に寄与しています。さらに、特定の細胞や組織にLNPを効率的に送達するための「表面修飾技術」も重要であり、抗体、ペプチド、糖鎖などのリガンドをLNP表面に結合させることで、標的指向性を高める研究が進められています。LNP製剤の長期保存安定性を確保するためには「凍結乾燥技術」も重要な役割を担っています。

市場背景としては、COVID-19パンデミックがLNP技術の市場を大きく変革しました。mRNAワクチンの成功は、LNP技術への研究開発投資を加速させ、核酸医薬市場全体の拡大を牽引しています。遺伝子治療やRNAi治療薬の開発が活発化する中で、LNPはこれらの治療薬の送達に不可欠な基盤技術として位置づけられています。既存薬の課題(溶解性、安定性、副作用など)を解決するDDSへのニーズも高まっており、LNPはその有力な解決策の一つです。Moderna、BioNTech/Pfizer、Alnylam Pharmaceuticals、Acuitas Therapeutics、Arbutus Biopharmaといった企業がLNP技術開発をリードしており、CDMO(Contract Development and Manufacturing Organization)もLNPの製造と開発において重要な役割を担っています。一方で、製造コスト、スケールアップ、長期保存安定性、免疫原性、特定の臓器・細胞への標的化のさらなる精度向上などが今後の課題として挙げられます。

将来展望として、脂質ナノ粒子はさらなる進化を遂げると予測されています。次世代の核酸医薬として、がん治療、自己免疫疾患、希少疾患など、より広範な疾患への応用が期待されています。特に、特定の細胞や組織にLNPを効率的に送達するための標的指向性技術は、リガンド修飾技術の進化により、副作用のさらなる低減と治療効果の最大化を実現するでしょう。また、注射以外の投与経路、例えば経口投与や経皮投与が可能なLNP製剤の開発も進められており、患者の利便性向上に貢献すると考えられます。複数の薬物を同時に送達したり、診断と治療を兼ね備えたテラノスティクスとしての多機能LNPの開発も期待されています。製造技術においても、より効率的でコストを抑えた連続生産や自動化の進展が見込まれます。長期的な安全性データの蓄積と、免疫応答や毒性に関する詳細なメカニズム解明を通じて、LNPの安全性プロファイルが確立され、より広範な医療応用への道が開かれることでしょう。脂質ナノ粒子は、今後も生命科学と医療のフロンティアを切り拓く重要な技術として、その発展が期待されています。