脂質調整剤市場:規模とシェア分析、成長動向と予測 (2025年~2030年)

脂質調整剤市場レポートは、薬剤クラス(スタチン、PCSK9阻害剤など)、患者タイプ(原発性高コレステロール血症など)、投与経路(経口、皮下注射など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脂質調整剤市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

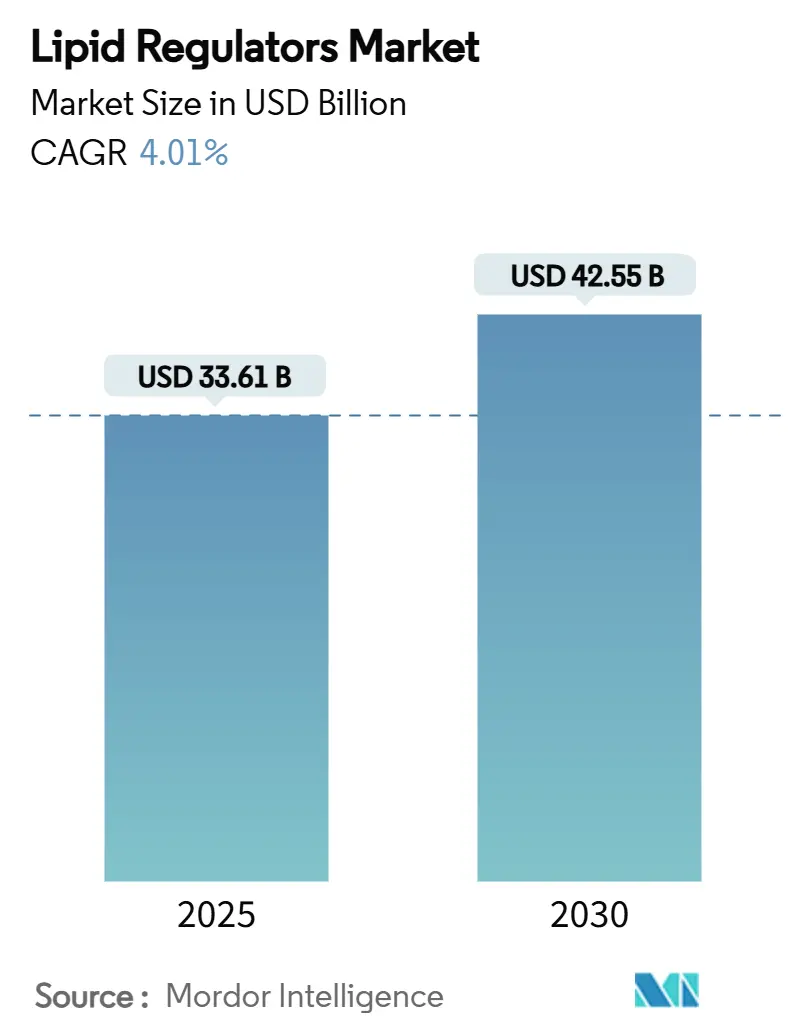

脂質調整剤市場は、2025年には336.1億米ドル規模に達し、2030年には425.5億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.01%で着実に拡大する見込みです。この成長は、スタチン系薬剤の特許切れ後の安定化を経て、RNA干渉療法や経口PCSK9阻害剤といった精密治療への移行を反映しています。市場の需要は、世界的に心血管疾患の負担が増大していることに支えられており、2021年には高LDLコレステロールが381万人の死亡に寄与しました。また、併用療法の普及、新興国におけるスクリーニングイニシアチブの拡大、高リスク患者に対する先進的な薬剤への支払い意欲の向上も市場の勢いを後押ししています。さらに、デジタル服薬遵守プラットフォームや遠隔モニタリングプログラムが治療継続率を高め、実世界での治療成果を改善し、メーカーの安定した収益成長を支えています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場集中度は中程度です。

主要な市場動向の要点

* 薬剤クラス別: スタチン系薬剤が2024年に脂質調整剤市場の46.54%を占めましたが、PCSK9阻害剤が2030年までにCAGR 6.78%と最も速い成長を遂げると見込まれています。

* 患者タイプ別: 原発性高コレステロール血症が2024年の市場規模の38.54%を占め、高トリグリセリド血症がCAGR 6.65%と最も急成長しています。

* 投与経路別: 経口剤が2024年に55.32%のシェアを占め、in-vivo遺伝子治療は2030年までにCAGR 7.54%で加速すると予測されています。

* 流通チャネル別: 病院薬局が2024年に57.89%の収益シェアを保持し、オンライン薬局がCAGR 7.89%と最も速く拡大しています。

* 地域別: 北米が2024年に43.12%の収益シェアを占め、アジア太平洋地域は予測期間中にCAGR 5.43%で成長すると予測されています。

世界の脂質調整剤市場のトレンドと洞察

成長要因

* 心血管疾患負担の増大: 2025年には1億2790万人のアメリカ人が心血管疾患に罹患し、アテローム性動脈硬化性イベントが年間4223億米ドルの経済的コストを発生させています。高LDLコレステロールは最も修正可能な危険因子であり、世界中で15億人以上の成人に対処可能な人口が存在します。高所得国における高齢化とアジアにおける急速な都市化が疾患発生率を押し上げており、医療システムは予防的な脂質管理に注力することで、脂質調整剤市場の持続的な量的成長を確保しています。

* 併用脂質低下療法の採用増加: TANDEM臨床試験では、オビセトラピブとエゼチミブの併用によりLDLコレステロールがプラセボと比較して48.6%減少することが示されました。固定用量併用療法は、服薬負担を軽減し、服薬遵守率を高めるため、特に家族性高コレステロール血症患者において、医師が早期に二重療法を開始することを促しています。2024年のガイドライン改訂では、超高リスク患者に対するLDLコレステロール目標値が55 mg/dL未満に設定され、採用が加速しています。

* 長時間作用型RNAiおよび経口PCSK9阻害剤の革新: インクリシランは年間2回の注射で約50%のLDLコレステロール減少を達成し、新興のsiRNA薬剤であるゼルラシランは中期試験でリポタンパク質(a)を80%以上減少させました。一方、アストラゼネカの経口PCSK9阻害剤AZD0780は、第IIb相試験で50.7%のLDLコレステロール減少を示しました。これらの治療法は注射による疲労を克服し、専門医だけでなくプライマリケア医による処方を拡大しています。

* 高リスク集団に対する償還範囲の拡大: メディケアが2024年に心血管リスク低減のためのWegovyの償還を決定したことは、予防的脂質療法に対するより広範な支払い者の受け入れへの道を開きました。CLEAR Outcomes試験では、ベムペド酸が主要イベントを13%減少させることが確認され、FDAの適応拡大により、米国で約7000万人の成人を対象とするようになりました。欧州の医療技術評価機関も費用対効果に基づいてインクリシランを承認しています。

* 予防的スクリーニングプログラムの拡大: 新興経済国におけるスクリーニングイニシアチブの拡大は、治療対象となる患者層を広げ、長期的な処方需要を支えています。

* デジタル服薬遵守ツールの統合: デジタル服薬遵守プラットフォームや遠隔モニタリングプログラムの導入は、患者の治療継続率を向上させ、実世界での治療成果を改善し、メーカーの安定した収益成長を支えています。

抑制要因

* スタチンセグメントにおけるジェネリック競争の激化: 特許切れにより、低コストの生産者が大きなシェアを獲得し、価格を圧縮し、ブランド製品の収益を侵食しています。多くの国の処方集では、先進的な薬剤を承認する前にジェネリックスタチンの試用を義務付けるステップセラピープロトコルが実施されています。新興市場では、積極的な入札がさらに利益率を圧迫しています。

* 新規生物学的製剤の高額な治療費: PCSK9モノクローナル抗体による年間治療費は依然として約14,000米ドルであり、100米ドル未満のジェネリックスタチン療法とは比較になりません。RNAベースの製品は、特殊な製造とコールドチェーン物流を必要とし、コスト削減の余地が限られています。高所得地域では支払い者のカバー範囲が改善しているものの、低・中所得国では手頃な価格でのアクセスが遅れており、相当数の人口が未治療のままとなっています。

* 核酸療法の製造の複雑さ: RNAベースの製品は特殊な製造プロセスを必要とし、これがコスト高の一因となっています。

セグメント分析

* 薬剤クラス別: スタチン系薬剤は2024年の収益のほぼ半分を占めましたが、ジェネリック化により成長は横ばいです。ベムペド酸とエゼチミブのような固定用量併用療法は、相加的な有効性と利便性により差別化を図っています。PCSK9阻害剤は、心血管イベントに関するエビデンスの増加と自己投与型および経口製剤の登場により、CAGR 6.78%で他の薬剤を上回る成長が予測されています。コレステロール吸収阻害剤は、基幹となる追加薬剤として関連性を維持しています。ATPクエン酸リアーゼ阻害剤は、2024年のFDA適応拡大後、スタチン不耐性患者の間で注目を集めています。

* 患者タイプ別: 原発性高コレステロール血症が主要なコホートですが、高トリグリセリド血症は残存心血管リスクにおけるトリグリセリドの役割が認識されるにつれて、CAGR 6.65%と最も急成長を記録しました。家族性高コレステロール血症、特にヘテロ接合型変異の患者は、スタチンが効果不十分な場合にRNAiおよびPCSK9薬剤に移行する傾向があります。ASCVDイベント後の二次予防は、厳格なガイドライン目標により生物学的製剤の一貫した需要を固めています。

* 投与経路別: 従来の経口錠剤は、患者の慣れと広範なプライマリケアへの統合を反映し、55.32%のシェアを占めました。注射用生物学的製剤は、強力なLDLコレステロール減少効果により、心臓病学および内分泌学クリニックで高い採用率を維持していますが、頻繁な投与が一部のコホートで服薬遵守を制限しています。年2回投与の長時間作用型RNAi療法はこの問題を部分的に解決し、新興の経口PCSK9分子は、強力な効果と利便性を両立させることで競争環境を再構築する可能性を秘めています。

* 流通チャネル別:流通チャネル別: 病院薬局は、特に生物学的製剤や注射剤の初回処方、および重症患者の治療において主要なチャネルであり、専門医の関与が不可欠なため、市場の大部分を占めています。これらの薬剤は、厳格な管理と患者教育が必要とされるため、病院内での調剤が一般的です。一方、小売薬局は、経口スタチンなどの一次治療薬や長期維持療法において重要な役割を果たしており、患者のアクセスしやすさと利便性を提供しています。地域密着型の薬局は、服薬指導や継続的なサポートを通じて、患者の服薬遵守率向上に貢献しています。専門薬局は、高価な生物学的製剤や複雑な治療計画を必要とする薬剤の供給において、患者サポートプログラムと連携しながら、その重要性を増しています。これらの薬局は、特定の疾患領域に特化し、高度な専門知識とサービスを提供することで差別化を図っています。オンライン薬局は、利便性から将来的な成長が期待されますが、現状では処方薬、特に専門性の高い薬剤の流通においては限定的であり、規制環境の変化が今後の動向を左右するでしょう。

本レポートは、脂質異常症、心血管疾患、骨粗鬆症、閉経後合併症といった多様な疾患の治療に不可欠な脂質調整剤の世界市場に焦点を当てた詳細な分析を提供しています。これらの脂質調整剤は、その広範な適用範囲から最も頻繁に処方される医薬品の一つとして位置づけられています。レポートでは、市場を薬剤クラス(スタチン、非スタチンなど)、患者タイプ、投与経路、流通チャネル、および地理的地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化し、主要17カ国における市場規模とトレンドを米ドル建てで提示しています。また、市場の前提条件、調査範囲、調査方法、規制環境、ポーターのファイブフォース分析、競争環境、市場機会と将来の展望についても深く掘り下げています。

市場は堅調な成長を予測されており、2025年には336.1億米ドルの規模に達し、2030年には425.5億米ドルへと拡大すると見込まれています。この期間における年平均成長率(CAGR)は4.01%です。

市場の成長を強力に推進する要因は多岐にわたります。まず、世界的に心血管疾患の罹患率とそれに伴う医療負担が増大していることが挙げられます。次に、複数の薬剤を組み合わせる脂質低下併用療法の採用が加速しており、TANDEM試験などの臨床研究では、単剤療法と比較してLDLコレステロールのより大きな減少と患者のアドヒアランス向上効果が示され、高リスク患者に対する早期併用療法を推奨する新たなガイドラインの策定につながっています。さらに、長時間作用型RNAi治療薬や経口PCSK9阻害剤といった革新的な治療法の開発が進んでいることも大きな推進力です。高リスク集団に対する医療費償還範囲の拡大、予防的スクリーニングプログラムの普及、そしてモバイルアドヒアランスアプリや遠隔モニタリングプログラムなどのデジタルアドヒアランスツールの統合拡大も、市場の成長に貢献しています。これらのデジタルツールは、LDLコレステロール値を平均24mg/dL削減し、治療の継続性と実世界での治療成果を改善することが示されています。

一方で、市場の成長にはいくつかの抑制要因も存在します。スタチンセグメントにおけるジェネリック医薬品との激しい競争は、価格低下圧力となり、市場全体の収益性に影響を与えています。また、新規に開発される生物学的製剤、特にPCSK9阻害剤などの治療費が高額であるため、患者のアクセスが制限される可能性があります。低・中所得国では、医療インフラの未整備や経済的制約により、これらの先進的な治療法へのアクセスが依然として限定的です。さらに、核酸治療薬のような高度な医薬品の製造は複雑であり、これが供給とコストに影響を与える可能性も指摘されています。

薬剤クラス別に見ると、PCSK9阻害剤が最も急速に成長しているセグメントであり、2030年までのCAGRは6.78%と予測されています。これは、その強力な臨床的有効性の証拠と、注射剤に加えて経口製剤の開発が進んでいることによるものです。その他の主要な薬剤クラスには、ブランドスタチン、ジェネリックスタチン、固定用量配合剤、コレステロール吸収阻害剤(エゼチミブ)、ベムペド酸/ACLY阻害剤、フィブラート系誘導体、胆汁酸結合剤、オメガ3脂肪酸誘導体、ニコチン酸誘導体、そしてリポタンパク(a)標的薬などが含まれます。

患者タイプ別では、原発性高コレステロール血症(ヘテロ接合性家族性高コレステロール血症、ホモ接合性家族性高コレステロール血症)、混合型脂質異常症、高トリグリセリド血症(500mg/dL以上)、アテローム性動脈硬化性心血管疾患(ASCVD)二次予防、糖尿病/肥満予防ケアなどが分析対象となっています。投与経路は経口、皮下注射、静脈内、生体内遺伝子治療に分類され、流通チャネルは病院薬局、小売薬局、オンライン薬局、専門クリニックが含まれます。

地域別では、アジア太平洋地域が最も高い成長率(CAGR 5.43%)を記録すると見込まれています。これは、中国やインドをはじめとする国々で、心血管疾患の予防と管理のためのスクリーニングプログラムが拡大し、医療保険の適用範囲が広がることで、治療へのアクセスが向上しているためです。

競争環境は中程度の集中度を示しており、上位5社が世界の総収益の約50%を占めています。これは、アッヴィ、アムジェン、アストラゼネカ、ブリストル・マイヤーズ スクイブ、メルク、ノバルティス、ファイザー、サノフィ、リジェネロン、第一三共、エスペリオン・セラピューティクス、イオニス・ファーマシューティカルズ、アルナイラム・ファーマシューティカルズ、ノボ ノルディスクといった主要企業が市場を牽引していることを示しています。同時に、この集中度は、革新的な技術を持つバイオテクノロジー企業にとって、未充足ニーズに対応する新たな市場参入の機会が存在することも示唆しています。

本レポートは、脂質調整剤市場の現状と将来の展望を深く理解し、戦略的な意思決定を行うための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加する心血管疾患の負担

- 4.2.2 脂質降下併用療法の採用増加

- 4.2.3 長時間作用型RNAiおよび経口PCSK9阻害剤の革新

- 4.2.4 高リスク集団に対する償還範囲の拡大

- 4.2.5 予防的スクリーニングプログラムの拡大

- 4.2.6 デジタルアドヒアランスツールの統合の進展

-

4.3 市場の阻害要因

- 4.3.1 スタチンセグメントにおけるジェネリック医薬品競争の激化

- 4.3.2 新規バイオ医薬品の高額な治療費

- 4.3.3 低・中所得国におけるアクセス制限

- 4.3.4 核酸治療薬の製造の複雑さ

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 スタチン

- 5.1.1.1 ブランドスタチン

- 5.1.1.2 ジェネリックスタチン

- 5.1.1.3 固定用量配合剤

- 5.1.2 PCSK9阻害剤

- 5.1.2.1 抗体医薬 (アリロクマブ、エボロクマブ)

- 5.1.2.2 siRNA (インクリシラン)

- 5.1.2.3 経口低分子PCSK9阻害剤

- 5.1.3 コレステロール吸収阻害剤 (エゼチミブ)

- 5.1.4 ベムペド酸 / ACLY阻害剤

- 5.1.5 フィブリン酸誘導体

- 5.1.6 胆汁酸吸着剤

- 5.1.7 オメガ-3脂肪酸誘導体

- 5.1.8 ニコチン酸誘導体

- 5.1.9 リポタンパク(a)標的薬

-

5.2 患者タイプ別

- 5.2.1 原発性高コレステロール血症

- 5.2.1.1 ヘテロ接合型家族性高コレステロール血症

- 5.2.1.2 ホモ接合型家族性高コレステロール血症

- 5.2.2 混合型脂質異常症

- 5.2.3 高トリグリセリド血症 (≥500 mg/dL)

- 5.2.4 ASCVD二次予防

- 5.2.5 糖尿病 / 肥満予防ケア

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 皮下注射

- 5.3.3 静脈内

- 5.3.4 生体内遺伝子治療

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.4.4 専門クリニック

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 AbbVie, Inc.

- 6.3.2 Amgen

- 6.3.3 AstraZeneca

- 6.3.4 Bristol-Myers Squibb

- 6.3.5 Merck & Co.

- 6.3.6 Novartis

- 6.3.7 Pfizer, Inc.

- 6.3.8 Sanofi

- 6.3.9 Regeneron

- 6.3.10 Teva Pharmaceutical

- 6.3.11 Daiichi Sankyo

- 6.3.12 Esperion Therapeutics

- 6.3.13 LIB Therapeutics

- 6.3.14 Ionis Pharmaceuticals

- 6.3.15 Alnylam Pharmaceuticals

- 6.3.16 Novo Nordisk

- 6.3.17 CSL Behring

- 6.3.18 Viatris

- 6.3.19 Dr. Reddy’s Laboratories

- 6.3.20 Sun Pharma

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脂質調整剤とは、血液中の脂質、特にコレステロールや中性脂肪の濃度を適切な範囲に調整することを目的とした薬剤の総称でございます。高脂血症、現在では脂質異常症と呼ばれる病態の治療において中心的な役割を担い、動脈硬化性疾患、例えば心筋梗塞や脳卒中といった重篤な疾患の発症リスクを低減するために不可欠な医薬品として広く用いられております。生活習慣の改善が脂質異常症治療の基本でございますが、それだけでは目標とする脂質レベルに達しない場合や、すでに心血管疾患を発症している患者様に対しては、薬物療法として脂質調整剤が導入されます。

脂質調整剤には、その作用機序によって多岐にわたる種類がございます。最も広く使用されているのは「スタチン系薬剤(HMG-CoA還元酵素阻害薬)」で、肝臓でのコレステロール合成を強力に阻害することで、主にLDLコレステロール(悪玉コレステロール)を効果的に低下させます。アトルバスタチン、ロスバスタチン、プラバスタチンなどが代表的で、LDLコレステロール低下作用に加え、プラーク安定化作用や抗炎症作用など、動脈硬化の進展を抑制する多面的な効果も期待されております。次に、「フィブラート系薬剤」は、主に中性脂肪(トリグリセリド)の低下に優れており、HDLコレステロール(善玉コレステロール)を上昇させる作用も持ちます。フェノフィブラートやベザフィブラートがこれに該当し、特に高中性脂肪血症の治療に用いられます。「小腸コレステロール吸収阻害薬」であるエゼチミブは、小腸からのコレステロール吸収を選択的に阻害し、単独でも効果を発揮しますが、スタチン系薬剤との併用により、より強力なLDLコレステロール低下効果が得られます。

近年注目されているのが「PCSK9阻害薬」でございます。これは、LDL受容体の分解を抑制することで、肝臓が血液中のLDLコレステロールをより多く取り込むように促し、非常に強力なLDLコレステロール低下作用を発揮します。エボロクマブやアリロクマブがこれに該当し、主にスタチン系薬剤で効果不十分な重症の脂質異常症患者様や、家族性高コレステロール血症の患者様に用いられる注射薬でございます。「陰イオン交換樹脂(レジン)」は、消化管内で胆汁酸と結合し、その排泄を促進することで、肝臓でのコレステロールから胆汁酸への変換を促し、結果的にLDLコレステロールを低下させます。コレスチラミンやコレスチミドがこれにあたります。その他、「ニコチン酸誘導体」は中性脂肪やLDLコレステロールを低下させ、HDLコレステロールを上昇させる作用がありますが、顔面紅潮などの副作用のため、使用頻度は減少傾向にございます。また、「EPA製剤・DHA製剤(高純度ω-3脂肪酸製剤)」は、主に中性脂肪の低下に効果的であり、抗血小板作用や抗炎症作用、血管内皮機能改善作用など、心血管保護作用も期待されております。イコサペント酸エチルやオメガ-3脂肪酸エチルが代表的です。さらに、家族性高コレステロール血症などの難治性疾患に対しては、MTP阻害薬やAPO-B阻害薬といった特殊な作用機序を持つ薬剤も開発されております。

脂質調整剤の主な用途は、高LDLコレステロール血症、高トリグリセリド血症、低HDLコレステロール血症といった脂質異常症の治療でございます。特に、心筋梗塞や脳卒中などの動脈硬化性疾患の一次予防(発症前)および二次予防(発症後)において、心血管イベントの抑制に極めて重要な役割を果たします。糖尿病患者様は脂質異常症を合併しやすく、心血管リスクが高いことから、積極的な脂質管理が推奨されており、脂質調整剤が頻繁に用いられます。また、遺伝性の重症高コレステロール血症である家族性高コレステロール血症の患者様には、強力な脂質調整剤や複数の薬剤を組み合わせた併用療法が不可欠でございます。

関連技術としては、まず脂質異常症の診断と動脈硬化の評価に不可欠な血液検査(脂質プロファイル)や画像診断(頸動脈エコー、冠動脈CTなど)が挙げられます。薬剤の送達システムでは、PCSK9阻害薬のような注射薬の自己注射デバイスの開発が進んでおり、患者様の利便性が向上しております。また、個別化医療の進展に伴い、遺伝子情報に基づいた薬剤選択、例えばスタチン系薬剤の効果や副作用に関連する遺伝子多型の解析などが研究されております。脂質代謝異常や動脈硬化の進行を予測する新たなバイオマーカーの探索も活発に行われており、AIやビッグデータ解析を用いた治療効果予測、副作用リスク評価、さらには新規薬剤ターゲットの探索も進んでおります。さらに、スマートフォンアプリやウェアラブルデバイスを活用した食事・運動指導など、生活習慣改善を支援するデジタルヘルス技術も脂質調整剤による治療効果を最大化するために重要でございます。

脂質調整剤の市場背景は、世界的に見て非常に巨大な規模を誇ります。高齢化社会の進展、肥満や糖尿病といった生活習慣病の増加、そして心血管疾患の予防・治療に対する意識の向上などが、市場成長の主要な要因となっております。特に、PCSK9阻害薬のような新規作用機序を持つ薬剤の登場は、市場に新たな活力を与えております。一方で、薬剤費の高騰、特に新薬の価格が医療経済に与える影響は大きな課題でございます。また、ジェネリック医薬品の普及による価格競争の激化や、患者様の服薬遵守(アドヒアランス)の維持も重要な課題として認識されております。ファイザー、アムジェン、サノフィ、アストラゼネカ、MSD、第一三共、アステラス製薬など、国内外の大手製薬企業がこの市場に参入し、研究開発および販売競争を繰り広げております。

将来展望としましては、まず新規作用機序を持つ薬剤の開発が引き続き活発に進められると予想されます。例えば、RNAi治療薬であるインクリシランはPCSK9のmRNAを標的とし、半年に一度の投与で持続的なLDLコレステロール低下効果が期待されております。また、アンジオポエチン様タンパク質3(ANGPTL3)阻害薬やアポリポタンパク質C3(APOC3)阻害薬など、さらなる強力な脂質低下作用や多面的な心血管保護効果を持つ薬剤の開発が進められております。経口PCSK9阻害薬の開発も期待されており、患者様の利便性向上が見込まれます。個別化医療の進展は、遺伝子情報やバイオマーカーに基づき、患者様一人ひとりに最適な薬剤を選択するテーラーメイド医療の実現を加速させるでしょう。異なる作用機序の薬剤を組み合わせる併用療法の最適化も進み、より効果的かつ安全な脂質管理が追求されます。予防医療へのシフトも重要なトレンドであり、早期からの介入により心血管イベントの発症を未然に防ぐための戦略が強化されるでしょう。AIを活用した診断支援、服薬管理アプリ、遠隔医療など、デジタルヘルス技術との融合により、治療効果の向上と患者負担の軽減が図られるとともに、薬剤治療と生活習慣改善を一体的にサポートするプログラムの開発も進むと考えられます。これらの進歩により、脂質調整剤は今後も心血管疾患の予防と治療において、その重要性を増していくことと存じます。