リポソームドラッグデリバリー市場 規模とシェア分析 – 成長動向と予測 (2025年~2030年)

リポソーム薬物送達市場レポートは、製品(リポソームパクリタキセル、リポソームドキソルビシン、リポソームアムホテリシンBなど)、技術(PEG化(ステルス型)、非PEG化従来型、デポフォームなど)、適応症(がん治療、真菌感染症など)、投与経路(静脈内、眼科など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リポソームドラッグデリバリー市場の概要

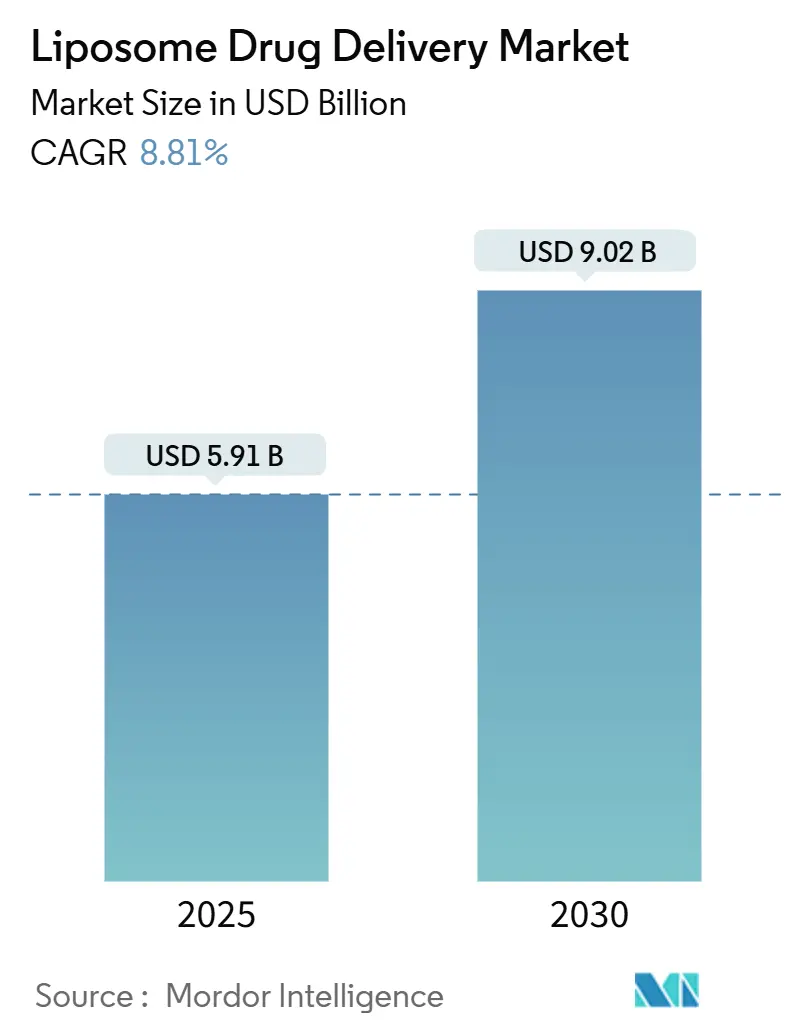

リポソームドラッグデリバリー市場は、2025年には59.1億米ドルに達し、2030年には90.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.81%です。この成長は、リポソームドラッグデリバリーが、かつてはニッチな腫瘍学用途に限定されていたものから、ウイルスワクチン、疼痛管理、呼吸器治療など、より広範な用途へと進化していることを示しています。規制当局が複雑なナノ医薬品の承認に前向きな姿勢を示していることも、承認期間の短縮とリスク認識の低下につながっています。また、リポソーム製剤が従来の遊離薬と比較して安全性が高いことが証明されており、臓器毒性の軽減を目指す臨床医によって積極的に推進されていることも需要を後押ししています。製造のスケールアップには依然としてコストがかかりますが、新しい連続プロセスによって生産時間が短縮され、コストに敏感な地域での競争力のある価格設定と幅広いアクセスを支援しています。

主要な市場動向

* 製品別: リポソームドキソルビシンが2024年に市場シェアの36.43%を占め、最も大きな割合を占めました。一方、リポソームパクリタキセルは2030年までに11.56%の最速CAGRを記録すると予測されています。

* 技術別: PEG化ステルスシステムが2024年に市場シェアの61.23%を占めました。キュボソームベースの脂質ナノ粒子は2030年までに10.88%のCAGRで成長しています。

* 適応症別: がん治療が2024年に市場規模の46.54%を占めました。ウイルスワクチンは2030年までに11.42%の最速CAGRを記録すると予測されています。

* 投与経路別: 静脈内投与が2024年に市場の75.22%を占めました。肺投与は10.68%のCAGRで成長しています。

* 地域別: 北米が2024年に市場シェアの41.23%を占め、最大の市場となりました。アジア太平洋地域は2030年までに11.03%の最速CAGRで拡大すると予測されています。

市場の推進要因

* がんおよび真菌感染症の有病率増加(CAGRへの影響:+2.1%): 標的リポソームが腫瘍部位に化学療法薬を集中させ、全身毒性を軽減するため、がんの発生率がリポソームドラッグデリバリー市場の成長を牽引しています。免疫不全患者における真菌感染症も、腎毒性を低減しつつ抗真菌力を維持するリポソームアムホテリシンBの需要を促進しています。

* 従来の製剤と比較した安全性バイアス(CAGRへの影響:+1.8%): 全体的な生存期間の延長と重篤な毒性の低減を示すデータが蓄積されているため、規制当局はリポソーム製剤をより容易に承認しています。これにより、多くのリポソーム薬が第一選択薬として処方され、需要が高まっています。

* PEG化およびステルス技術の急速な採用(CAGRへの影響:+1.4%): PEG化はマクロファージによるクリアランスを最小限に抑えるステルス効果をもたらし、製品の有効性を維持しています。ただし、抗PEG抗体の出現により、免疫原性を抑制するための新しいポリマーや脂質化学への研究開発投資が進んでいます。

* 特許切れによるリポソーム製剤の再処方(CAGRへの影響:+1.2%): 特許切れは、新たな知的財産を確保するためのリポソーム製剤の再処方機会を生み出しています。リポソームの生物学的同等性に関する厳格なガイドラインは、単純なジェネリック医薬品の参入障壁を高め、ブランドのライフサイクル管理戦略を有利にしています。

* キュボソームおよびその他の非球形LNPの採用促進(CAGRへの影響:+0.9%): キュボソームやその他の非球形脂質ナノ粒子(LNP)は、優れたエンドソーム脱出と遺伝子編集ペイロード送達を可能にし、市場の採用を促進しています。

* AI/MLによる脂質組成最適化(CAGRへの影響:+0.7%): AI/MLを活用した脂質組成の最適化は、バッチ間のばらつきを低減し、製造効率を向上させています。

市場の阻害要因

* 厳格なCMCおよび無菌性規制(CAGRへの影響:-1.5%): FDAは、粒子サイズ、カプセル化、放出プロファイルに関する完全なデータセットを要求しており、承認期間と予算を圧迫しています。無菌処理は、リポソームが最終滅菌に耐えられないため、コストを増加させます。

* 高い製造設備投資とスケールアップの複雑さ(CAGRへの影響:-1.2%): リポソーム製剤の製造には、高額な設備投資と複雑なスケールアッププロセスが必要であり、特に新興市場では課題となっています。

* 短い保存期間とコールドチェーンへの依存(CAGRへの影響:-0.8%): リポソーム製剤の短い保存期間とコールドチェーンへの依存は、特に熱帯地域での流通とアクセスを制限する要因となっています。

* 抗PEG抗体による過敏症イベント(CAGRへの影響:-0.6%): 既存および治療誘発性の抗PEG抗体は、血液クリアランスを加速させ、補体活性化を引き起こし、有効性を低下させたり、急性反応のリスクをもたらしたりする可能性があります。

セグメント分析

* 製品別: リポソームドキソルビシンは、心毒性低減の実績から、特に卵巣がんや多発性骨髄腫で定着しています。リポソームパクリタキセルは、固形腫瘍治療においてクレモフォア関連過敏症を回避できるため、最も急速に成長しています。アムホテリシンBリポソームは感染症分野で安定した需要を維持し、イリノテカンリポソームは転移性膵臓がんの新たな第一選択肢として登場しました。

* 技術別: PEG化ステルスコーティングは、長年の安全性データと確立されたGMP法により、依然として市場を支配しています。しかし、抗PEG抗体による過敏症の懸念から、ガングリオシドや両性イオンなどの代替品への移行が進んでいます。キュボソームベースのLNPは、優れたエンドソーム脱出と遺伝子編集ペイロード送達の可能性から、急速に成長しています。

* 適応症別: がん治療は、リポソームが腫瘍微小血管の漏出を利用して局所薬物濃度を高めるため、最大の市場シェアを占めています。ウイルスワクチンは、mRNA-脂質ナノ粒子技術に牽引され、COVID-19の経験により迅速でスケーラブルな生産が検証されたことで、最も急速に成長しています。疼痛管理分野では、DepoFoamブピバカインが96時間持続する鎮痛効果を提供し、オピオイドの必要性を減らしています。

* 投与経路別: 静脈内投与は、精密な用量制御と腫瘍学における点滴センターへの依存により、最大の収益を上げています。しかし、肺投与は、深部肺沈着ツールの成熟と、ナノリポソームサルブタモールによる喘息治療での18時間持続効果により、急速に成長しています。

地域分析

* 北米: 2024年に市場の41.23%を占め、ナノ医薬品の償還制度と充実した臨床試験ネットワークが強みです。承認経路が予測可能であり、毒性低減や生存期間延長を証明できれば、イノベーターは高価格を設定できます。

* 欧州: EMAによる集中型販売承認により27カ国をカバーし、堅調な採用を維持しています。ドイツ、フランス、英国は、リポソーム併用療法を試験する専門腫瘍センターを推進しています。

* アジア太平洋: 2030年までに最速の11.03% CAGRを達成すると予測されています。中国のCDMOは多国籍企業と連携し、低コストでGMPバッチを生産しています。シンガポールと韓国は先進治療製造パークを助成しています。胃がん、肝臓がん、肺がんの発生率が高く、需要を促進しています。

* ラテンアメリカ、中東・アフリカ: 償還リストが短く、コールドチェーン物流が弱いため、採用は遅れています。しかし、GCC諸国はイリノテカンリポソームを採用する標的腫瘍センターを試験運用しており、ブラジルや南アフリカでも導入に向けた取り組みが見られます。

競争環境

リポソームドラッグデリバリー市場は中程度の集中度です。Gilead SciencesはAmBisomeを通じて、またPacira BioSciencesはDepoFoamプラットフォームを通じて、強固な市場シェアを保持しています。IpsenはOnivydeを転移性膵臓がんの第一選択薬として推進し、Spectrum PharmaceuticalsはEGFRエクソン20挿入変異に対するポジオチニブをステルス小胞に封入して販売しています。

戦略的な動きとしては、単一の脂質化学で複数のペイロードをサポートするプラットフォームの再利用による研究開発効率の向上、連続フローマイクロ流体技術によるバッチ時間の短縮、大手製薬会社とAIスタートアップとの提携による前処方スクリーニングの加速などが挙げられます。挑戦者企業は、8倍高い取り込みを約束するキュボソームを通じて差別化を図り、mRNAがんワクチンなどを目指しています。全体として、GMP脂質調達、無菌充填、滅菌バリデーションには資本とノウハウが必要なため、参入障壁は高く、既存企業に有利な状況が続いています。

最近の業界動向

* 2025年6月: 中国医科大学病院とShine-On Biomedicalが、FDA Phase I承認を受けた初のHLA-G標的エキソソームプラットフォームSOB100を発表しました。

* 2025年2月: Innocan Pharmaが、LPT-CBD持続放出リポソームカンナビノイドに関するインド特許を取得し、米国FDAのpre-IND会議で承認されました。

* 2024年8月: Lupinは、ForDozがANDA承認を得た後、ドキソルビシンリポソーム単回投与バイアルを米国で発売しました。

* 2024年2月: FDAは、転移性膵臓腺がんの第一選択治療として、イリノテカンリポソームとオキサリプラチン、フルオロウラシル、ロイコボリンの併用療法を承認しました。

このレポートは、リポソーム薬物送達市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査は、処方箋グレードの脂質二重層小胞製剤に焦点を当てています。これらは、有効医薬品成分をカプセル化し、腫瘍学、抗感染症、疼痛管理、ウイルスワクチン、中枢神経系疾患などのヒト治療に用いられるものです。対象となる最終製剤には、リポソームドキソルビシン、パクリタキセル、アムホテリシンB、イリノテカン、およびダウノルビシンとシタラビンの複合製剤(Vyxeos)などが含まれ、病院および小売チャネルを通じて販売されています。

調査範囲から除外されるのは、市販の化粧品リポソームクリーム、遺伝子治療用脂質ナノ粒子、研究用試薬、および受託製造サービス料です。

2. エグゼクティブサマリーと市場規模

リポソーム薬物送達市場は、2025年に59.1億米ドルと評価されており、2030年までに90.2億米ドルに成長し、予測期間中の年平均成長率(CAGR)は8.81%に達すると予測されています。

製品別では、リポソームドキソルビシンが36.43%の市場シェアを占め、長年の臨床使用実績と心毒性軽減効果により市場を牽引しています。

地域別では、アジア太平洋地域が11.03%のCAGRで最も急速に成長すると見込まれています。これは、費用対効果の高い製造、医療保障の拡大、およびがん罹患率の上昇が主な要因です。

3. 市場の促進要因と阻害要因

促進要因:

* がんおよび真菌感染症の罹患率上昇

* 従来の製剤と比較した安全性プロファイルの優位性

* PEG化(ステルス)技術の急速な採用

* 特許切れに伴うリポソーム製剤への再処方推進

* キュボソームやその他の非球形脂質ナノ粒子(LNP)による取り込み促進

* AI/MLを活用した脂質組成最適化の進展

阻害要因:

* 厳格なCMC(化学・製造・品質管理)および無菌性に関する規制

* 高い製造設備投資(CAPEX)とスケールアップの複雑さ

* 短い保存期間とコールドチェーンへの依存

* 抗PEG抗体による過敏症反応

4. 市場セグメンテーション

市場は以下の要素に基づいて詳細にセグメント化されています。

* 製品別: リポソームパクリタキセル、リポソームドキソルビシン、リポソームアムホテリシンB、Vyxeos、リポソームイリノテカン、その他。

* 技術別: PEG化(ステルス)、非PEG化従来型、DepoFoam、キュボソームベースLNP。キュボソームは、立方晶脂質相を特徴とし、細胞への取り込みを最大8倍高め、エンドソームからの脱出を改善するため、遺伝子治療やワクチン送達に有効です。PEG化システムは依然として61.23%の市場シェアを保持していますが、過敏症リスクを低減しつつ循環時間を延長するため、代替のステルスコーティング技術への投資が進められています。

* 適応症別: がん治療、真菌感染症、疼痛管理、ウイルスワクチン、中枢神経系疾患。

* 投与経路別: 静脈内、髄腔内/脳室内、局所/経皮、眼科、肺/吸入。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

5. 競争環境

市場には、Gilead Sciences、Pacira BioSciences、Takeda Pharma、Johnson & Johnson、Novartis AG、Pfizer Inc.、Merck KGaA、Astellas Pharmaなど、多数の主要企業が存在し、市場集中度や市場シェア分析が行われています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が含まれています。

6. 調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、アジア太平洋地域の病院薬剤師、腫瘍臨床医、受託製造業者、製剤科学者へのインタビューを通じて、患者比率、典型的なバイアル価格、パイプライン移行確率などを検証しました。二次調査では、米国FDA、EMA、インドCDSCOなどの規制当局の公開情報、UN Comtradeの貿易データ、WHO、CDC、OECDの疫学データ、企業の年次報告書、査読付きジャーナル、有料データベースなどを活用しました。市場規模の算出と予測には、治療量に基づくトップダウンの患者フローモデルを適用し、製造業者の収益データと照合して調整しました。算出結果は2段階のピアレビューを経て検証され、モデルは毎年更新されます。

このレポートは、リポソーム薬物送達市場の現状、将来の成長機会、および主要な課題について、包括的かつ信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がんおよび真菌感染症の有病率の増加

- 4.2.2 従来の製剤と比較した安全性バイアスの実証

- 4.2.3 ペグ化およびステルス技術の急速な採用

- 4.2.4 特許切れによるリポソーム再処方の推進

- 4.2.5 キューボソームおよびその他の非球形LNPによる取り込みの促進

- 4.2.6 AI/MLガイドによる脂質組成の最適化

-

4.3 市場の阻害要因

- 4.3.1 厳格なCMC/無菌性規制

- 4.3.2 高い製造設備投資とスケールアップの複雑さ

- 4.3.3 短い貯蔵寿命とコールドチェーンへの依存

- 4.3.4 抗PEG抗体による過敏症イベント

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品別

- 5.1.1 リポソームパクリタキセル

- 5.1.2 リポソームドキソルビシン

- 5.1.3 リポソームアムホテリシンB

- 5.1.4 Vyxeos (ダウノルビシン + シタラビン)

- 5.1.5 リポソームイリノテカン

- 5.1.6 その他

-

5.2 技術別

- 5.2.1 PEG化 (ステルス)

- 5.2.2 非PEG化従来型

- 5.2.3 DepoFoam

- 5.2.4 キューボソームベースLNP

-

5.3 適応症別

- 5.3.1 がん治療薬

- 5.3.2 真菌感染症

- 5.3.3 疼痛管理

- 5.3.4 ウイルスワクチン

- 5.3.5 中枢神経系疾患

-

5.4 投与経路別

- 5.4.1 静脈内

- 5.4.2 髄腔内 / 脳室内

- 5.4.3 局所 / 経皮

- 5.4.4 眼科用

- 5.4.5 肺 / 吸入

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ギリアド・サイエンシズ

- 6.3.2 パシラ・バイオサイエンス

- 6.3.3 スペクトラム・ファーマシューティカルズ

- 6.3.4 武田薬品

- 6.3.5 ルーイエ・ファーマ

- 6.3.6 ジョンソン・エンド・ジョンソン

- 6.3.7 イプセン・ファーマ

- 6.3.8 セルシオン・コーポレーション

- 6.3.9 テバ・ファーマシューティカル

- 6.3.10 ノバルティスAG

- 6.3.11 サン・ファーマ

- 6.3.12 アクロテック・バイオファーマ

- 6.3.13 ブリストル・マイヤーズ スクイブ

- 6.3.14 ファイザー株式会社

- 6.3.15 メルクKGaA

- 6.3.16 アステラス製薬

- 6.3.17 アクウィタス・セラピューティクス

- 6.3.18 アークトゥルス・セラピューティクス

- 6.3.19 エボニック・ヘルスケア

- 6.3.20 ナノキャリア株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リポソームドラッグデリバリーシステム(Liposome Drug Delivery System, DDS)は、医薬品を効率的かつ選択的に標的部位へ送達するための革新的な技術であり、現代医療においてその重要性がますます高まっています。リポソームとは、生体膜の主要構成成分であるリン脂質が水中で自己集合して形成される、球状のナノ粒子です。その構造は、脂質二重層が水性内部空間を包み込む形をしており、この特性により、水溶性薬剤は内部の水性空間に、脂溶性薬剤は脂質二重層内にそれぞれ封入することが可能です。この薬剤封入能力と、生体適合性、生分解性、低毒性といった利点から、リポソームは薬剤キャリアとして非常に有望視されています。従来の薬剤投与では、全身に薬剤が分布し、標的部位以外での副作用や薬剤分解による効果の減弱が問題となることが少なくありませんでしたが、リポソームDDSはこれらの課題を克服し、薬剤の治療効果を高め、副作用を軽減することを目指しています。

リポソームの種類は、その構造や機能によって多岐にわたります。まず、層状構造の観点からは、多重層リポソーム(MLV: Multilamellar Vesicles)、小単層リポソーム(SUV: Small Unilamellar Vesicles)、大単層リポソーム(LUV: Large Unilamellar Vesicles)に分類されます。MLVは複数の脂質二重層が玉ねぎのように重なった構造で、比較的大きな薬剤を封入できますが、サイズが不均一になりがちです。SUVは単一の脂質二重層からなる最も小さいリポソームで、安定性に優れます。LUVも単一の脂質二重層ですが、SUVよりも大きく、より多くの薬剤を封入できます。機能的な観点からは、リポソームの表面修飾によって様々な特性が付与されます。代表的なものに、ポリエチレングリコール(PEG)を表面に結合させた「PEG化リポソーム(ステルスリポソーム)」があります。PEG化により、リポソームは生体内で免疫系による認識や網内系細胞による捕捉を回避し、血中滞留時間を大幅に延長することが可能となります。これにより、薬剤が標的部位に到達する機会が増加します。また、特定の細胞や組織に特異的に結合するリガンド(抗体、ペプチド、糖鎖など)を表面に結合させた「標的指向性リポソーム」も開発されています。これにより、薬剤をより選択的に標的細胞へ送達し、治療効果の向上と副作用のさらなる低減が期待されます。さらに、pH、温度、光、磁場などの外部刺激に応答して薬剤を放出する「刺激応答性リポソーム」も研究されており、より精密な薬剤放出制御を目指しています。

リポソームDDSは、様々な疾患の治療に応用されています。最も成功している分野の一つががん治療です。例えば、ドキソルビシンを封入したリポソーム製剤である「ドキシル」は、カポジ肉腫や卵巣がんの治療に用いられ、従来のドキソルビシンに比べて心毒性を大幅に軽減しつつ、がん組織への薬剤集積性を高めることに成功しました。これは、がん組織の血管が未熟で透過性が高いという「EPR効果(Enhanced Permeation and Retention effect)」を利用したものです。同様に、ダウノルビシンを封入した「ダウノキソーム」や、イリノテカンを封入した「オニバイド」なども承認され、がん治療の選択肢を広げています。感染症治療においても、リポソームDDSは有効です。アムホテリシンBを封入したリポソーム製剤「アンビゾーム」は、重篤な真菌感染症の治療に用いられ、腎毒性などの副作用を軽減しながら高い治療効果を発揮します。また、遺伝子治療やワクチン分野でもリポソームの応用が進んでいます。特に、新型コロナウイルス感染症に対するmRNAワクチンでは、mRNAを安定に細胞内へ送達するために脂質ナノ粒子(LNP)が用いられており、これはリポソーム技術の発展形として非常に重要な役割を果たしています。その他、炎症性疾患、自己免疫疾患、眼科疾患など、幅広い分野での応用が期待されています。

リポソームDDSに関連する技術は多岐にわたります。まず、リポソームの製造技術は、その品質と安定性を決定する上で極めて重要です。薄膜水和法、押出法、超音波処理法、マイクロ流体デバイスを用いた精密制御法などがあり、均一なサイズと高い封入効率を持つリポソームを製造するための技術開発が進められています。薬剤の封入方法には、受動的封入法(水和時に薬剤を共存させる)と能動的封入法(pH勾配やイオン勾配を利用して薬剤をリポソーム内部に濃縮する)があります。特に能動的封入法は、高効率で薬剤を封入できるため、多くのリポソーム製剤で採用されています。リポソームの表面修飾技術も重要で、PEG化やリガンド結合には、クリックケミストリーやEDC/NHSカップリングなどの化学的手法が用いられます。また、リポソームの特性評価には、動的光散乱法(DLS)による粒径測定、透過型電子顕微鏡(TEM)やクライオTEMによる形態観察、高速液体クロマトグラフィー(HPLC)による薬剤封入率や安定性評価など、様々な分析技術が不可欠です。他のDDS技術としては、高分子ミセル、高分子ナノ粒子、デンドリマー、固形脂質ナノ粒子、エキソソームなどがあり、それぞれ異なる特性と利点を持つため、薬剤の種類や標的部位に応じて最適なDDSプラットフォームが選択されます。リポソームはこれらのDDSの中でも最も研究が進み、実用化されている技術の一つです。

リポソームDDSの市場は、着実に成長を続けています。既に複数のリポソーム製剤が承認され、臨床現場で広く使用されていることが、この技術の有効性と安全性を裏付けています。市場成長の背景には、既存薬の副作用軽減や薬効向上へのニーズ、バイオ医薬品や遺伝子治療薬の登場による新たなDDSの必要性、そして特許切れを迎える既存薬の新たな付加価値創出といった要因があります。主要なプレイヤーとしては、ジョンソン・エンド・ジョンソン、ギリアド・サイエンシズ、武田薬品工業などの大手製薬企業に加え、DDS技術に特化したバイオベンチャー企業が多数存在します。しかし、リポソームDDSには依然として課題も存在します。製造スケールの拡大と品質の均一性確保、生体内での安定性(物理的・化学的安定性)の向上、製造コストの削減、そして新規リポソーム製剤に対する規制当局の評価基準の確立などが挙げられます。特に、複雑な構造を持つリポソームの品質管理は、低分子医薬品や抗体医薬品と比較して難易度が高いとされています。これらの課題を克服するための研究開発が活発に行われています。

将来展望として、リポソームDDSはさらなる進化を遂げることが期待されています。より高度な標的指向性技術の開発が進められるでしょう。例えば、複数のリガンドを組み合わせたマルチターゲティングリポソームや、画像診断技術と融合したセラノスティクス(診断と治療を一体化する技術)への応用が注目されています。また、刺激応答性リポソームは、より多様な生体内刺激(酵素、酸化還元電位など)に応答するシステムへと発展し、薬剤放出の精密な時間的・空間的制御が可能になることで、個別化医療への貢献が期待されます。遺伝子編集技術であるCRISPR/Cas9システムの構成要素を効率的に細胞内へ送達するためのキャリアとしても、リポソームは重要な役割を果たすでしょう。さらに、複数の薬剤を同時に封入し、相乗効果を狙う併用療法への応用や、AI(人工知能)や機械学習を活用したリポソームの設計・最適化も進められると予測されます。製造面では、マイクロ流体技術のさらなる発展により、より均一で安定したリポソームを低コストで大量生産する技術が確立されることが期待されます。これらの技術革新により、リポソームDDSは、がん、感染症、遺伝性疾患、神経変性疾患など、これまで治療が困難であった様々な疾患に対する新たな治療法を提供し、医療の未来を大きく変革する可能性を秘めています。