液化石油ガス (LPG) 市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

液化石油ガス(LPG)市場レポートは、生産源(精製所由来LPG、天然ガス液、バイオLPG/再生可能プロパン)、流通チャネル(シリンダーガス、パイプラインおよびバーチャルパイプライン、バルクおよび小売バルク供給)、用途(家庭用・業務用調理/暖房、石油化学原料、自動車燃料/オートガスなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

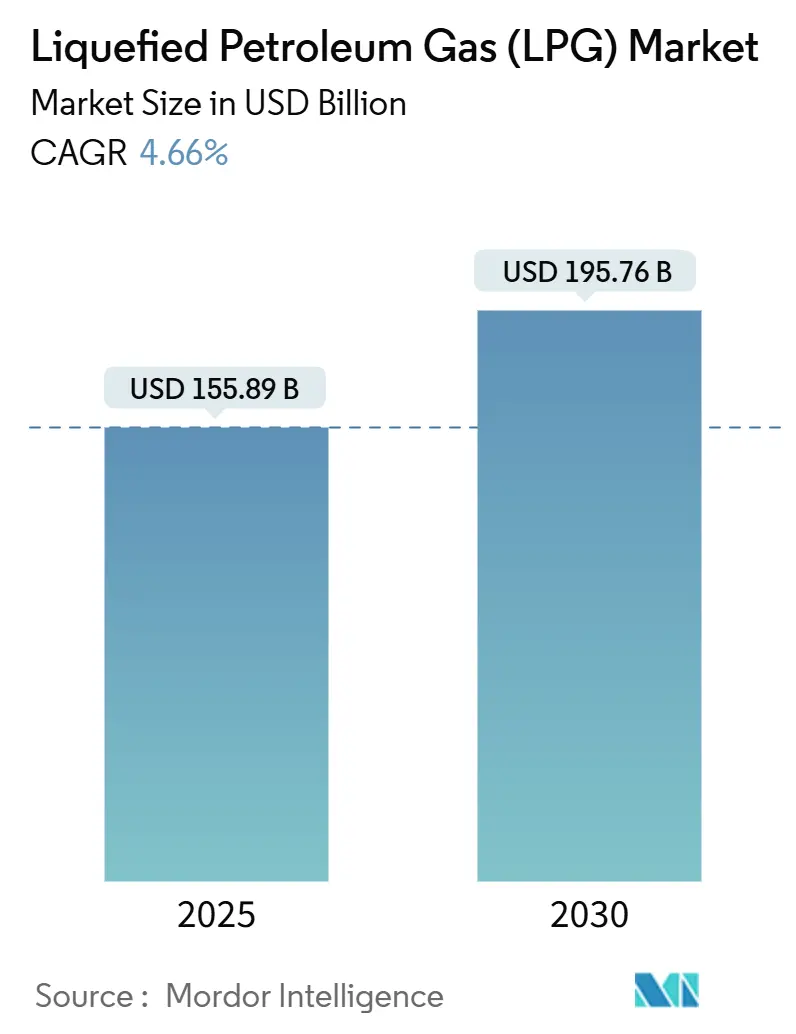

液化石油ガス(LPG)市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には1,558.9億米ドルと推定される市場規模は、2030年までに1,957.6億米ドルに達し、年平均成長率(CAGR)4.66%で拡大すると予測されています。この市場は、生産源(精製所由来LPG、天然ガス液、バイオLPG/再生可能プロパン)、流通チャネル(シリンダーガス、パイプラインおよび仮想パイプライン、バルクおよび小売バルク供給)、用途(家庭用・商業用調理/暖房、石油化学原料、自動車燃料/オートガスなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。特にアジア太平洋地域は、最も急速に成長し、最大の市場として位置づけられています。

市場の需要は、アジアの石油化学原料需要の増加、インドやインドネシアにおける大規模な農村部向け調理プログラム、IMO-2020規制後の高硫黄燃料からの代替継続によって支えられています。供給面では、カタールとアラブ首長国連邦が増産し、北米の生産者がシェールガス由来の生産量を最大化することで多様化が進んでいます。しかし、輸出のボトルネックが頻繁な価格変動を引き起こしています。欧州連合(EU)の脱炭素化規則は、LPGの需要に影響を与え、特に暖房や産業用途における代替燃料への移行を促す可能性があります。しかし、バイオLPGや再生可能プロパンといった持続可能なLPGの選択肢は、これらの規制下でも成長の機会を提供しています。

主要な市場プレーヤーには、BP plc、Chevron Corporation、Exxon Mobil Corporation、Royal Dutch Shell plc、Saudi Arabian Oil Co.、TotalEnergies SE、Phillips 66 Company、Valero Energy Corporation、Reliance Industries Limited、Bharat Petroleum Corporation Limitedなどが含まれます。これらの企業は、生産、精製、流通、および販売の各段階で重要な役割を担っており、市場の競争環境を形成しています。技術革新と持続可能性への取り組みは、今後も市場の成長を牽引する主要な要因となるでしょう。特に、低炭素社会への移行が進む中で、LPG業界は、よりクリーンなエネルギーソリューションを提供するための研究開発に注力しています。

液化石油ガス(LPG)市場に関する本レポートは、その市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

1. LPGの定義と市場概要

LPGは、プロパン、プロピレン、ブチレン、イソブタン、n-ブタンなどの炭化水素ガスの可燃性混合物であり、暖房器具、調理設備、自動車燃料として広く利用されています。容易に液体化する特性を持ちます。本レポートでは、生産源、流通チャネル、用途、地域別に市場を分析し、収益(米ドル)に基づいた市場規模と予測を提供しています。

2. 市場規模と成長予測

世界のLPG市場は、2025年には1,558.9億米ドルに達し、2030年までには1,957.6億米ドルに成長すると予測されています。特に、生産源別セグメントにおけるバイオLPG/再生可能プロパンは、2025年から2030年にかけて年平均成長率(CAGR)15%で最も急速な拡大が見込まれています。

3. 市場の促進要因

LPG市場の成長を牽引する主な要因は以下の通りです。

* インドおよびインドネシアにおけるLPG対応ハイブリッド調理ストーブプログラムへの移行。

* 新興アジア地域における石油化学原料需要の急増。

* IMO-2020(国際海事機関の硫黄酸化物排出規制)に準拠した燃料生産のための製油所アップグレードの加速。

* アフリカにおける農村世帯の電化の遅れが、シリンダー需要を維持していること。

* 中東地域での補助金改革が、商業部門でのLPG採用を促進していること。

* 北米およびEUの脱炭素化アジェンダにおける再生可能プロパンの規模拡大。

4. 市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。

* 米国シェールガス輸出の裁定取引に関連するLPG価格の変動性。

* 中国の都市部およびEUにおけるIH調理器の普及加速。

* パイプライン天然ガスをLPGよりも優遇する、より厳格なメタン強度規制の導入。

* ラテンアメリカ(LATAM)地域におけるシリンダー物流の安全事故が、LPGに対する一般の認識を損なっていること。

5. 地域別分析と主要セグメント

地域別では、アジア太平洋地域が市場全体の44%を占め、最大のシェアを誇っています。これは、中国の石油化学産業の成長とインドの農村部における調理用燃料イニシアチブに支えられています。

市場は以下の主要セグメントに分類されます。

* 生産源別: 製油所由来LPG、天然ガス液(随伴ガス、NGLs)、バイオLPG/再生可能プロパン。

* 流通チャネル別: シリンダー(パッケージ)ガス、バルクおよび小売バルク供給、パイプラインおよび仮想パイプライン。

* 用途別: 家庭用および商業用調理/暖房、産業用および商業用加工、自動車燃料/オートガス、石油化学原料、農業その他。

地理的分析は、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要地域と各国を詳細にカバーしています。

6. 主要な課題と機会

* 輸出ボトルネック: 米国ガルフコーストのLPG輸出ターミナルはほぼ飽和状態にあり、スポットプレミアムが一時的に32.5セント/ガロンまで高騰しました。この状況は、2026年から2028年に予定されている大規模な拡張後に緩和される見込みです。

* IH調理器の影響: 中国、EU、インドネシアの都市部におけるIH調理器プログラムの普及は、家庭用シリンダー需要を脅かしており、LPG市場の成長焦点は農村部、産業用途、石油化学用途へとシフトしています。

* 再生可能プロパンの台頭: バイオLPGはライフサイクル排出量を最大90%削減できるため、EUおよび北米の脱炭素化義務と合致し、市場内でプレミアムなニッチを形成しています。

7. 競争環境

市場の競争環境は、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析によって評価されています。BP plc、Exxon Mobil Corporation、Shell plc、TotalEnergies SE、Chevron Corporation、Sinopec、CNPC、Indian Oil Corporation Ltd、SHV Energy B.V.など、多数の主要企業が市場で活動しており、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれています。

8. 市場機会と将来展望

本レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LPG対応ハイブリッド調理用ストーブプログラムへの移行(インド、インドネシア)

- 4.2.2 新興アジアにおける石油化学原料需要の急増

- 4.2.3 IMO-2020適合燃料のための製油所アップグレードの加速

- 4.2.4 農村世帯の電化の遅れがシリンダー需要を維持(アフリカ)

- 4.2.5 補助金改革が商業部門の採用を促進(中東)

- 4.2.6 北米およびEUの脱炭素化アジェンダにおける再生可能プロパンの規模拡大

-

4.3 市場の阻害要因

- 4.3.1 米国シェール輸出裁定取引に関連する価格変動

- 4.3.2 中国都市部およびEUにおけるIH調理器普及の加速

- 4.3.3 LPGよりもパイプライン天然ガスを優遇するより厳格なメタン強度規制

- 4.3.4 シリンダー物流の安全事故が世間の認識を損なう(ラテンアメリカ)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 生産源別

- 5.1.1 精製所由来LPG

- 5.1.2 天然ガス液(随伴ガス、NGL)

- 5.1.3 バイオLPG/再生可能プロパン

-

5.2 流通チャネル別

- 5.2.1 シリンダー(パッケージ)ガス

- 5.2.2 バルクおよび小売バルク供給

- 5.2.3 パイプラインおよび仮想パイプライン

-

5.3 用途別

- 5.3.1 住宅用および商業用調理/暖房

- 5.3.2 産業用および商業用加工

- 5.3.3 自動車燃料/オートガス

- 5.3.4 石油化学原料

- 5.3.5 農業その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 BP plc

- 6.4.2 Exxon Mobil Corporation

- 6.4.3 Shell plc

- 6.4.4 TotalEnergies SE

- 6.4.5 Chevron Corporation

- 6.4.6 ConocoPhillips

- 6.4.7 アブダビ国営石油会社 (ADNOC)

- 6.4.8 QatarEnergy

- 6.4.9 Gazprom PJSC

- 6.4.10 Novatek PAO

- 6.4.11 中国石油化工股份有限公司 (Sinopec)

- 6.4.12 中国石油天然気集団公司 (CNPC)

- 6.4.13 インド石油公社

- 6.4.14 リライアンス・インダストリーズ社 (リライアンス・ガス)

- 6.4.15 SHV Energy B.V.

- 6.4.16 UGI Corp / AmeriGas

- 6.4.17 Ferrellgas Partners LP

- 6.4.18 Petronas

- 6.4.19 PTT Public Company Ltd

- 6.4.20 KazMunayGas

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液化石油ガス(LPG)は、石油ガスを冷却・加圧することによって液化したものであり、プロパンやブタンを主成分とするクリーンなエネルギー源です。常温常圧下では気体ですが、液化することで体積が約250分の1にまで大幅に減少するため、効率的な貯蔵や輸送が可能となります。無色透明で本来無臭ですが、ガス漏れを早期に検知できるよう、安全のためにタマネギが腐ったような特有の臭いを付加する付臭剤が添加されています。LPGは、燃焼時の二酸化炭素(CO2)排出量が他の化石燃料と比較して少なく、硫黄酸化物(SOx)や窒素酸化物(NOx)の排出も極めて少ないため、環境負荷の低いエネルギーとして世界中で広く利用されています。

LPGはその主成分の比率によっていくつかの種類に分けられます。プロパンを主成分とするものは「プロパンガス」と呼ばれ、沸点がマイナス42℃と低いため、寒冷地での使用や一般家庭用として広く普及しています。一方、ブタンを主成分とするものは「ブタンガス」と呼ばれ、沸点がマイナス0.5℃と比較的高いことから、温暖な地域での使用や工業用、あるいはライターの燃料などに用いられます。また、プロパンとブタンを特定の比率で混合した「混合ガス」もあり、季節や用途に応じて最適な混合比率が調整されます。日本では、特に家庭用や業務用においてプロパンガスが主流として供給されています。

LPGの用途は多岐にわたります。家庭用としては、ガスコンロでの調理、給湯器によるお湯の供給、ガスストーブやファンヒーターによる暖房など、日常生活に不可欠なエネルギー源として利用されています。特に都市ガスが供給されていない地域では、LPGが主要な生活エネルギーとして重要な役割を担っています。業務用としては、飲食店での厨房熱源、病院や学校、ホテルなどでの給湯・暖房、工場での工業炉の燃料、農業分野でのハウス栽培の暖房など、幅広い分野で活用されています。工業用としては、燃料としての利用のほか、エチレン、プロピレン、ブタジエンといった石油化学製品の原料としても重要な位置を占めています。また、自動車燃料としての「オートガス」は、タクシーやトラック、フォークリフトなどで利用され、排ガス中の粒子状物質(PM)や窒素酸化物(NOx)が少ないことから、環境負荷低減に貢献しています。その他、非常用発電やコジェネレーションシステムなどの分散型電源、エアゾール製品の噴射剤、ライター燃料など、その用途は非常に広範です。

LPGの利用を支える関連技術も多岐にわたります。貯蔵技術としては、家庭用の高圧ガス容器(ボンベ)から、業務用や工業用のバルク貯槽、大規模な地下貯槽、そして国際輸送を担うLPGタンカーまで、様々な形態が存在します。これらの貯蔵設備は、高圧ガス保安法などの厳格な法規制に基づき、安全性が確保されています。輸送技術では、LPGタンカーによる海上輸送が国際的な主要ルートであり、国内ではタンクローリーや鉄道コンテナによる陸上輸送が中心です。供給技術としては、ボンベ交換方式、集中供給システム、バルク供給方式などがあり、利用者のニーズや規模に応じて最適な方法が選択されます。燃焼機器においては、高効率バーナーや省エネ型給湯器、高機能ガスコンロなど、LPGの特性を最大限に引き出し、安全かつ効率的に利用するための技術開発が進められています。さらに、ガス漏れ警報器、マイコンメーターによる自動遮断機能、容器の定期検査、保安距離の確保など、LPGの安全な利用を確保するための保安技術と管理体制が確立されています。

LPGの市場背景を見ると、その供給源は中東、米国、カナダ、オーストラリアなど世界各地に分散しており、日本はそのほぼ全量を輸入に依存しています。世界的なLPG需要は、特にアジアの新興国における経済成長や生活水準の向上に伴い、増加傾向にあります。近年では、米国のシェールガス革命によってLPGの供給が増加し、国際市場の構造に大きな変化をもたらしました。LPGの価格は、原油価格の動向、為替レート、需給バランス、そして中東の契約価格(CP)に大きく影響されます。国内市場においては、都市ガスや電力といった他のエネルギーとの競合が激しい一方で、災害時の迅速な復旧性や、都市ガス未供給地域での利便性、分散型エネルギーとしての強靭性がLPGの価値を高めています。法規制面では、高圧ガス保安法に加え、液化石油ガスの保安の確保及び取引の適正化に関する法律(液石法)によって、LPGの製造、貯蔵、販売、消費に至るまでの一貫した安全管理と取引の適正化が図られています。

将来展望として、LPGは脱炭素社会への移行期において重要な役割を果たすことが期待されています。既存のLPGインフラを活用しつつ、バイオマス由来の「バイオLPG(BioLPG)」や、再生可能エネルギー由来の水素とCO2から合成される「合成LPG(e-LPG)」の開発・導入が進められており、これらによってカーボンニュートラルなLPGの実現が目指されています。これにより、LPGは脱炭素化への橋渡し役として、また水素社会における水素製造原料としてもその価値を高める可能性があります。新興国においては、経済発展と都市化の進展に伴い、クリーンで利便性の高いLPGの需要は今後も拡大すると見込まれています。また、日本のような災害多発国においては、災害に強く、復旧が早い分散型エネルギーとしてのLPGの重要性が再認識されており、レジリエンス強化への貢献が期待されています。燃料電池やコジェネレーションシステムへの応用拡大など、新たな用途開発も進められており、LPGの可能性はさらに広がっていくでしょう。一方で、国際的な価格変動リスクへの対応や、脱炭素社会における競争力の維持、環境規制の強化への適応といった課題も存在しますが、技術革新と持続可能な供給体制の構築を通じて、LPGは今後も社会に不可欠なエネルギーとして進化を続けていくと考えられます。