液体分析装置市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

液体分析装置市場レポートは、測定パラメータ(pH/ORP、導電率、濁度など)、装置のフォームファクター(インライン/オンライン分析計、ポータブル/ハンドヘルドなど)、コンポーネント(分析ユニット、センサー/プローブ、ディスプレイ/コントローラーなど)、エンドユーザー産業(水処理・廃水処理、化学薬品など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体分析装置市場の概要

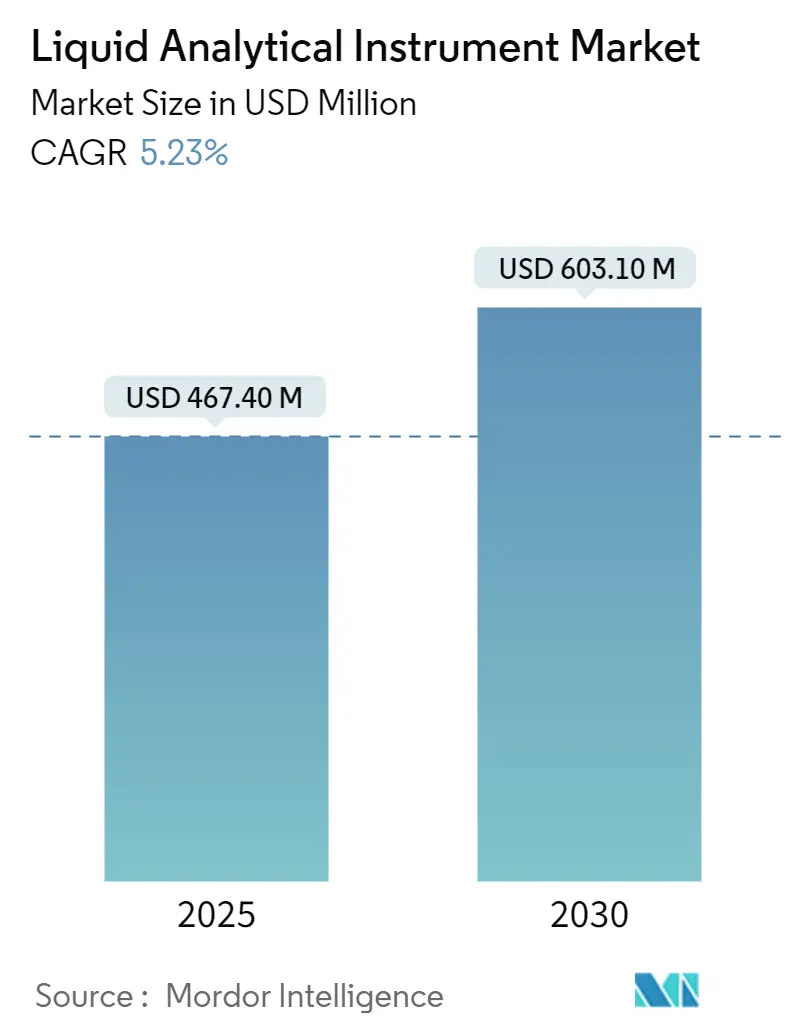

液体分析装置市場は、2025年には4億6,740万米ドルと評価され、2030年までに6億310万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.23%です。この成長は、地方自治体における規制遵守への圧力の高まり、急速な産業オートメーション化、スマートセンサープラットフォームへの移行によって支えられています。半導体製造、シングルユースバイオプロセス、グリーン水素プロジェクトといった分野では、より厳格な水質基準が求められており、インラインpH計、導電率計、全有機炭素(TOC)分析計の需要が加速しています。ベンダーはプローブやコントローラーに人工知能を組み込み、定期的な点検から予測保全への移行を可能にすることで、運用コストを削減しつつ、より厳格な排出規制への対応を支援しています。アジア太平洋地域は積極的な設備増強により機器の導入をリードしており、中東の脱塩および電解に関する大規模プロジェクトは、高塩分濃度に対応する機器の市場を拡大しています。

主要なレポートのポイント

* 測定パラメータ別: pH/ORP分析計が2024年に37.8%の収益シェアを占め、TOC/COD/BOD分析計は2030年までに5.7%のCAGRで拡大すると予測されています。

* 機器フォームファクター別: インライン/オンラインシステムが2024年に液体分析装置市場シェアの54.7%を占め、ポータブル/ハンドヘルドメーターは2030年までに5.2%のCAGRで最も高い成長を記録すると予測されています。

* コンポーネント別: センサー/プローブユニットが2024年に液体分析装置市場規模の42.3%を占め、ソフトウェアおよび統合サービスは2030年までに6.1%のCAGRで成長しています。

* エンドユーザー産業別: 水処理および廃水処理が2024年に液体分析装置市場規模の46.1%を占め、医薬品およびバイオテクノロジーは2030年までに5.8%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に34.2%の収益シェアをリードし、中東およびアフリカは2030年までに6.3%のCAGRで最も速い成長を遂げると予測されています。

世界の液体分析装置市場のトレンドと洞察

市場の推進要因

1. 地方自治体におけるリアルタイム水質管理のためのスマートセンサーとIIoTの導入加速:

地方自治体は、定期的なサンプリングから、暗号化されたデータストリームをクラウドダッシュボードに送信する連続センサーネットワークへの移行を進めています。これにより、リアルタイムのアラートが可能になり、オペレーターはオーバーフローが発生する前に流量を調整し、規制違反による罰金や保険請求を削減できます。内蔵ワイヤレスラジオを備えた堅牢な機器は、従来の有線デバイスよりも高い交換需要を示しています。米国および西ヨーロッパにおけるスマート下水システムへの資金投入の増加は、都市が老朽化したネットワークを近代化するにつれて、液体分析装置市場を支えています。

2. シングルユースバイオプロセスへの医薬品業界の移行に伴うインライン導電率およびTOC分析の需要:

連続的なバイオ医薬品製造では、精製水が米国薬局方および欧州薬局方の基準を満たしていることを即座に確認する必要があります。インラインセンサーは、オフラインサンプリングに伴うダウンタイムを削減し、使い捨てバイオリアクターにおける相互汚染のリスクを抑制します。米国、アイルランド、シンガポールでバイオ医薬品工場が増加するにつれて、超純水分析計のサプライヤーは複数年のフレームワーク契約を確保しています。新しいプローブは自己診断機能とSmart-Verify機能を備え、バリデーションサイクルを短縮し、複数の分子をスケールアップする受託開発製造機関(CDMO)にとって魅力的です。

3. PFASおよび微量汚染物質の排出制限の厳格化:

米国環境保護庁(EPA)は2024年4月にPFOAおよびPFOSのレベルを4 pptに制限し、66,000以上の公共水道システムに微量レベル検出能力の導入を義務付けました。これにより、液体クロマトグラフィー質量分析法(LC-MS)または高感度TOCシステムを導入し、2029年までにコンプライアンスを検証する必要があり、液体分析装置市場における設備投資を促進しています。EU都市廃水処理指令における同様の基準は、医薬品、ホルモン、農薬を一度にスクリーニングできる多項目プラットフォームの市場を拡大しています。

4. 中東におけるグリーン水素および脱塩プロジェクトの拡大:

サウジアラビアは、日量60万m³の生産能力を持つRabigh 4逆浸透プラントを建設し、NEOMのグリーン水素ハブを世界的な電解槽のショーケースとして位置付けています。これらのアプリケーションは、総溶解固形物(TDS)が70,000 mg/Lを超える塩水流に対応するpH、酸化還元電位(ORP)、および導電率プローブに依存しています。ベンダーは、膜と電解槽スタックの効率を維持するために、自動圧力補償機能を備えたチタン製センサーを提供しています。

市場の抑制要因

1. 熟練技術者不足による校正およびメンテナンスのダウンタイムコストの増加:

複雑な分析計は、定期的な多点校正、ダイヤフラム交換、および認定参照物質に対する検証が必要です。多くの地方自治体は技術者の確保に苦慮しており、機器のダウンタイムが2週間を超えることもあり、コンプライアンス違反のリスクがあります。メーカーは自己洗浄接合部やリモートアシスト機能を追加していますが、重要なメンテナンスには依然として現場の専門知識が必要です。

2. 光学式DO/濁度センサーにおける交差感度および汚染の問題:

光学式溶存酸素(DO)センサーは、芳香族炭化水素が同じ波長で吸収されるとドリフトする可能性があり、濁度プローブは高いバイオロード下で汚染され、データ整合性を損なう可能性があります。界面活性剤や懸濁固形物を含む産業廃水流では、電気化学セルと比較してメンテナンスの負担が少ないにもかかわらず、週ごとの洗浄スケジュールが必要となります。信頼性の懸念から、オペレーターは重要な制御ループのために予備のプローブを保持するか、膜で覆われたガルバニックシステムに戻すことがあります。

セグメント分析

1. 測定パラメータ別: pH/ORPが主力であり続ける一方、TOCが牽引力を得る

pHおよびORP分析計は2024年の収益の37.8%を占め、中和、消毒、化学薬品注入プロセスにおけるその普及を裏付けています。規制当局の許可が排出pH帯域をしばしば指定するため、需要は持続しています。このセグメントは、マイクロエレクトロニクスや医薬品施設で使用される高純度水に耐える小型のガラスフリーセンサーの恩恵を受けています。

全有機炭素(TOC)、化学的酸素要求量(COD)、生物学的酸素要求量(BOD)分析計は、規制当局が流域全体の汚染管理のために有機負荷指標に注目するにつれて、2030年までに5.7%の最速CAGRを記録しています。インラインUV-過硫酸TOCシステムは30秒の応答時間を提供し、オペレーターがリアルタイムで栄養除去曝気を調整できるようにします。

2. 機器フォームファクター別: インラインの優位性とポータブルの上昇

インライン分析計は2024年に54.7%の収益を占め、連続監視が分散制御戦略に不可欠となっています。これらのシステムは、Ethernet-APLを介してデジタル信号を監視プラットフォームにストリーミングし、オペレーターが数秒ごとに化学薬品注入を最適化できるようにします。24時間稼働するプラントは、手動サンプリングによるダウンタイムがスループットを脅かすため、インラインデバイスを好みます。

ポータブルメーターは、環境担当者や契約サービス担当者が流域全体で迅速な検証測定を必要とするため、5.2%の最高のCAGRを示しています。ハンドヘルドユニットは現在スマートフォンと連携し、近赤外マイクロ分光計を使用して1つのキュベットで色、濁度、硝酸塩を評価します。

3. コンポーネント別: センサーが収益を支え、ソフトウェアが加速

センサーとプローブは2024年の売上の42.3%を占め、測定精度が依然としてシステム全体の性能を決定しています。ガラス電極、光学ルミネッセンス、金属酸化物半導体設計は、長寿命化と交差感度の低減に向けて進化しています。ベンダーは、校正間隔を延長するために膜と参照溶液を共同開発し、複数年のメンテナンス契約を獲得しています。

ソフトウェアと統合サービスは年間6.1%成長しており、データコンテキスト化がプラント履歴サイロからエンタープライズリソースプランニング(ERP)ダッシュボードへと移行しています。予測分析モジュールは、アンサンブル機械学習アルゴリズムを使用して、故障の7日前にセンサーのドリフトを検出し、スペア部品の在庫を削減します。

4. エンドユーザー産業別: 水道事業がリードし、製薬が拡大

水処理および廃水処理事業は2024年の購入の46.1%を占め、より厳格な排出許可と暴風雨によるサージイベントが回復力のある監視を必要としています。アンモニア抑制や高度酸化を展開する事業は、試薬の過剰注入やエネルギーの無駄を避けるためにリアルタイムのフィードバックを必要とします。

医薬品およびバイオテクノロジー企業は、シングルユースシステムがプロジェクトのタイムラインを短縮するため、5.8%のCAGRを記録しています。インラインTOC測定は、バッチ開始前に注射用水の品質を確認し、隔離期間を短縮します。

地域分析

* アジア太平洋地域は2024年の収益の34.2%を維持し、中国、台湾、韓国が高度な半導体ラインに供給するための超純水プラントを設置しています。シンガポールとインドの製薬クラスターは米国のGMP慣行を再現し、精製水の貯蔵をリアルタイムで検証する導電率ネットワークを設置しています。

* 中東およびアフリカは、サウジアラビアとアラブ首長国連邦が地方自治体の供給を確保するために逆浸透脱塩を義務付けているため、2030年までに6.3%のCAGRを記録すると予測されています。電解ベースのグリーン水素イニシアチブは脱塩インフラに便乗し、共有プロセスアイランドで高塩分耐性センサーを必要としています。

* ヨーロッパは、微量汚染物質に関する厳格なEU指令の中で着実な成長を維持しており、ブラウンフィールドの精製所や石油化学プラントは、色数遵守のためにインライン分光法にアップグレードしています。

* 北米は、2029年の期限に先立ち、PFAS検出機器への支出を増やしています。

* ラテンアメリカおよびアフリカの地方自治体は予算制約に直面していますが、漏水検出および水質監視のために世界銀行の資金を受け取っており、段階的な近代化を支援しています。

競争環境

液体分析装置市場は中程度に細分化されていますが、主要ベンダーは広範なプロセスオートメーションポートフォリオと特許保有を通じて大きな影響力を行使しています。Endress+Hauser、Emerson、Yokogawaは、pH、導電率、ガス分析計を統合された資産管理スイートにバンドルし、複数のプラントにわたるフレームワーク契約を確保しています。継続的なR&D予算は計装収益の平均6-7%を占め、自己洗浄キャップ付きの光学式溶存酸素センサーや試薬使用量を削減する分光リン酸分析計に資金を提供しています。

ハードウェア、ソフトウェア、および高度な分析の融合がM&A活動を推進しています。Endress+Hauserは2025年1月にSICKとの合弁事業を完了し、800人の従業員を統合し、レーザーガス分析と液体センシングを組み合わせて完全な脱炭素化プロジェクトに対応しています。EmersonはAspenTechを170億米ドルで吸収し、高品質の液体パラメータに依存する制御層に予測プロセス最適化を組み込む予定です。ABBはAgilentおよびMettler-Toledoと提携し、ハイスループットラボにおけるサンプル前処理を自動化し、職場での曝露を減らし、結果までの時間を短縮するロボット化への移行を反映しています。

スタートアップ企業は、マイクロ流体技術を活用してTOCおよび硝酸塩アッセイを手のひらサイズのカートリッジに小型化し、断続的なコンプライアンスチェックのためのレンタルモデルをターゲットにしています。KAISTが支援するスマートフォン分光法の革新は、ラボコストの数分の1でフィールドテストを約束していますが、ラボ参照方法に対する検証はまだ保留中です。既存企業は、OPC UA FX標準の下でオープンプラットフォームファームウェアとプラグアンドプレイモジュールで対応し、既存資産の定着性を維持しています。全体として、競争の激しさは、メンテナンスを簡素化しつつ、ハイブリッドクラウドアーキテクチャとシームレスに統合できるかどうかに集中しています。

最近の業界動向

* 2025年3月: ACWA Powerは、脱塩およびグリーン水素技術を進歩させるため、上海に海外イノベーションセンターを開設しました。

* 2025年2月: Emersonは、ソフトウェア定義制御ソリューションを強化するため、AspenTechの残りの全株式を170億米ドルで買収することに合意しました。

* 2025年2月: Thermo Fisherは、Solventumの精製およびろ過ユニットを41億米ドルで買収する計画を発表し、バイオプロセスツールキットを拡大しました。

* 2025年2月: SICKとEndress+Hauserは戦略的合弁事業を完了し、800人の従業員を移籍させ、ガスおよび液体分析の統合ポートフォリオを構築しました。

* 2025年1月: ABBとAgilent Technologiesは、ロボット工学とLC/GC計装を組み合わせた自動化されたラボソリューションで協力し始めました。

このレポートは、pH、ORP、導電率、溶存酸素、塩素、濁度といった液体の特性を測定する液体分析装置の世界市場について詳細に分析しています。これらの装置は、水、飲料、化学物質など幅広い液体を対象とし、製品品質の維持、プロセス最適化、安全性確保、厳格な規制遵守、環境問題への対応に不可欠です。市場のベンダーは、トランスミッター、センサー、および液体分析システムを提供し、液体のオンライン測定に対応しています。

市場規模は、2025年には4億6,740万米ドルに達し、2030年までには6億310万米ドルに成長すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* スマートセンサーとIIoTの普及: 地方自治体の公益事業におけるリアルタイム水質管理のためのスマートセンサーと産業用IoT(IIoT)の採用が加速しています。

* 医薬品産業の変化: 医薬品業界におけるシングルユースバイオプロセシングへの移行が、インライン導電率および全有機炭素(TOC)分析の需要を高めています。これにより、連続的な水質確認が不可欠となっています。

* 規制強化: 北米およびEUにおけるPFAS(有機フッ素化合物)や微量汚染物質の排出制限の厳格化が、高度な分析装置の導入を促進しています。特に、4 ppt(兆分の4)レベルまでの超高感度検出システムや高分解能クロマトグラフィープラットフォームの需要が増大しています。

* 中東地域のプロジェクト: 中東地域におけるグリーン水素および海水淡水化プロジェクトの拡大が、高塩分pH/ORP測定の需要を押し上げています。

* 半導体産業の成長: 東アジアにおける半導体製造能力の急速な増強が、超純水監視の必要性を高めています。

* 食品産業の連続プロセス化: 食品産業における連続プロセスへの移行が、衛生的でCIP(定置洗浄)対応のセンサーの必要性を高めています。

一方で、市場の成長を阻害する要因も存在します。

* 熟練技術者不足: 熟練技術者の不足が、校正やメンテナンスのダウンタイムコストを増加させています。

* センサーの信頼性課題: 光学式溶存酸素(DO)/濁度センサーにおける交差感度や汚染の問題が、現場での信頼性を制限しています。

* 予算凍結: 発展途上国の地方自治体における予算凍結が、装置の交換サイクルを遅らせています。

* 通信プロトコルの断片化: 通信プロトコル標準の断片化が、プラグアンドプレイ統合を妨げています。

市場は、測定パラメータ、機器のフォームファクター、コンポーネント、最終用途産業、および地域別に詳細に分析されています。

* 測定パラメータ別: pH/ORP、導電率、溶存酸素(DO)、濁度、全有機炭素(TOC)/化学的酸素要求量(COD)/生物学的酸素要求量(BOD)、塩素および残留塩素、ナトリウムおよびケイ酸塩、栄養分析装置(硝酸塩、リン酸塩など)が含まれます。この中で、TOC/COD/BOD分析装置は、有機負荷規制の厳格化により、2030年まで年平均成長率(CAGR)5.7%で最も急速に拡大すると予測されています。

* 機器のフォームファクター別: インライン/オンライン分析装置、ポータブル/ハンドヘルドメーター、ベンチトップ/ラボシステムに分類されます。

* コンポーネント別: 分析装置ユニット、センサー/プローブ、ディスプレイ/コントローラー、試薬および消耗品、ソフトウェアおよび統合サービスが含まれます。ソフトウェアおよび統合サービスは、クラウド分析や予知保全がセンサーの生データを実用的な洞察に変換するため、年間6.1%の成長が見込まれています。

* 最終用途産業別: 水・廃水処理、石油・ガス/石油化学、発電、食品・飲料、医薬品・バイオテクノロジー、化学、パルプ・紙、半導体・エレクトロニクス、金属・鉱業などが主要なセグメントです。

* 地域別: 北米、ヨーロッパ、南米、アジア太平洋、中東・アフリカに分けられます。特に中東・アフリカ地域は、大規模な海水淡水化およびグリーン水素イニシアチブに牽引され、2030年まで6.3%のCAGRで最も高い成長潜在力を示しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Endress+Hauser Group、Emerson Electric Co.、Yokogawa Electric Corporation、ABB Ltd.、Hach Companyなど)が提供されています。

本レポートは、市場の機会と将来の展望についても考察しており、未開拓の領域や満たされていないニーズの評価を行っています。全体として、液体分析装置市場は、技術革新と厳格化する規制に後押しされ、今後も持続的な成長が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 都市公益事業におけるリアルタイム水質管理のためのスマートセンサーとIIoTの導入加速

- 4.2.2 製薬業界におけるシングルユースバイオプロセシングへの移行によるインライン導電率およびTOC分析の需要

- 4.2.3 北米およびEUにおけるPFASおよび微量汚染物質の排出制限強化による高度分析装置の推進

- 4.2.4 中東におけるグリーン水素および海水淡水化プロジェクトの拡大による高塩分pH/ORP需要の増加

- 4.2.5 東アジアにおける急速な半導体生産能力増強による超純水監視の必要性

- 4.2.6 食品業界における連続処理への移行による衛生的でCIP対応センサーの必要性の高まり

-

4.3 市場抑制要因

- 4.3.1 熟練技術者不足による校正およびメンテナンスのダウンタイムコストの増加

- 4.3.2 光学式DO/濁度センサーにおける交差感度および汚染問題による現場信頼性の制限

- 4.3.3 発展途上国の都市公益事業における予算凍結による交換サイクルの鈍化

- 4.3.4 分断された通信プロトコル標準によるプラグアンドプレイ統合の妨げ

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 測定パラメータ別

- 5.1.1 pH/ORP

- 5.1.2 導電率

- 5.1.3 溶存酸素 (DO)

- 5.1.4 濁度

- 5.1.5 全有機炭素/COD/BOD

- 5.1.6 塩素および残留塩素

- 5.1.7 ナトリウムおよびケイ酸塩

- 5.1.8 栄養塩分析計 (硝酸塩、リン酸塩など)

-

5.2 機器のフォームファクター別

- 5.2.1 インライン/オンライン分析計

- 5.2.2 ポータブル/ハンドヘルドメーター

- 5.2.3 ベンチトップ/ラボシステム

-

5.3 コンポーネント別

- 5.3.1 分析ユニット

- 5.3.2 センサー/プローブ

- 5.3.3 ディスプレイ/コントローラー

- 5.3.4 試薬および消耗品

- 5.3.5 ソフトウェアおよび統合サービス

-

5.4 エンドユーザー産業別

- 5.4.1 水および廃水処理

- 5.4.2 石油・ガス/石油化学

- 5.4.3 発電 (火力、原子力、再生可能エネルギー)

- 5.4.4 食品および飲料

- 5.4.5 医薬品およびバイオテクノロジー

- 5.4.6 化学

- 5.4.7 パルプおよび紙

- 5.4.8 半導体およびエレクトロニクス

- 5.4.9 金属および鉱業

- 5.4.10 その他のエンドユーザー産業 (海洋、農業、学術など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の`中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エンドレス・ハウザーグループ

- 6.4.2 エマソン・エレクトリック社

- 6.4.3 横河電機株式会社

- 6.4.4 ABB社

- 6.4.5 ハック社(ダナハー)

- 6.4.6 シュナイダーエレクトリックSE

- 6.4.7 ハネウェル・インターナショナル社

- 6.4.8 メトラー・トレド・インターナショナル社

- 6.4.9 テレダイン・テクノロジーズ社

- 6.4.10 サーモフィッシャーサイエンティフィック社

- 6.4.11 ザイレム社

- 6.4.12 ゲオルグ・フィッシャー(GF)パイピングシステムズ

- 6.4.13 クローネ・メステクニックGmbH

- 6.4.14 ハンナ・インスツルメンツ社

- 6.4.15 ビュルケルト・フルード・コントロール・システムズ

- 6.4.16 堀場製作所

- 6.4.17 スワン・アナリティカル・インスツルメンツAG

- 6.4.18 エレクトロケミカル・デバイス社

- 6.4.19 アナリティカル・システムズ・ケコ社

- 6.4.20 センサーレックス(アメテック)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液体分析装置とは、液体試料中に含まれる様々な成分の定性、定量、あるいは物理的・化学的特性を測定するための機器の総称でございます。これらの装置は、品質管理、研究開発、環境モニタリング、医療診断など、多岐にわたる分野において不可欠なツールとして活用されており、特定の物質の有無、その量、そして状態を正確に把握することを目的としています。

液体分析装置には、その測定原理や対象成分によって多種多様な種類が存在いたします。主要なものとしては、まず「クロマトグラフィー」が挙げられます。これは、試料中の成分を分離し、それぞれを検出する手法で、ガスクロマトグラフィー(GC)は揮発性成分の分析に、液体クロマトグラフィー(LC)、特に高速液体クロマトグラフィー(HPLC)や超高速液体クロマトグラフィー(UPLC)は非揮発性や熱不安定性成分の分析に広く用いられます。また、イオンクロマトグラフィー(IC)は、水中の陰イオンや陽イオンの分析に特化しております。これらの装置は、医薬品の純度試験、食品の成分分析、環境水の汚染物質検査などに利用されます。

次に、「分光分析装置」も重要なカテゴリーです。紫外可視分光光度計(UV-Vis)は、物質が特定の波長の光を吸収する性質を利用して濃度を測定し、赤外分光光度計(IR/FT-IR)は分子の振動を捉えて構造解析を行います。原子吸光光度計(AAS)は、金属元素の微量分析に優れ、誘導結合プラズマ発光分光分析装置(ICP-OES)は多元素の同時分析を高感度で行うことが可能です。蛍光分光光度計は蛍光を発する物質の検出に、ラマン分光光度計は分子構造や結晶構造の解析に用いられます。これらは、材料科学、環境科学、生命科学など幅広い分野で活用されています。

「電気化学分析装置」も広く利用されています。pH計は液体の酸性度・アルカリ性度を、導電率計はイオン濃度を、イオンメーターは特定のイオン濃度を測定します。電位差滴定装置は、化学反応の終点を電位変化で検出し、正確な定量分析を自動で行うことができます。これらは、水質管理、化学プロセスの監視、食品の品質検査などに不可欠です。

さらに、「質量分析装置(MS)」は、分離された成分の分子量や構造を解析する強力なツールです。ガスクロマトグラフィー質量分析計(GC-MS)や液体クロマトグラフィー質量分析計(LC-MS)は、高感度かつ高選択的な定性・定量分析を可能にし、微量な不純物や未知物質の同定に威力を発揮します。誘導結合プラズマ質量分析計(ICP-MS)は、極微量の金属元素や同位体比の分析に用いられ、半導体産業や地質学研究などで重宝されています。

その他にも、粒度分布測定装置は液中の粒子のサイズ分布を、粘度計は液体の粘性を、屈折計は屈折率を測定するなど、様々な物理的特性を評価する装置も液体分析装置の範疇に含まれます。自動滴定装置のように、特定の分析プロセスを自動化し、効率と精度を高める装置もございます。

これらの液体分析装置は、多岐にわたる分野で活用されています。例えば、医薬品、食品、飲料、化粧品、化学製品、石油製品などの製造工程における品質管理や品質保証では、成分分析、不純物検査、規格適合性評価に不可欠です。研究開発においては、新素材開発、新薬開発、基礎科学研究における物質の同定、構造解析、反応追跡に用いられます。環境モニタリングでは、水質汚染物質(重金属、農薬、PCBなど)、土壌汚染物質、大気中の浮遊粒子状物質の分析を通じて、環境保全に貢献しています。医療・生命科学分野では、臨床検査(血液、尿、体液中の成分分析)、診断薬開発、バイオマーカー探索、遺伝子解析などに利用され、疾病の診断や治療法の開発に寄与しています。食品・農業分野では、食品の栄養成分分析、残留農薬検査、異物混入検査、土壌分析などに活用され、食の安全と生産性向上を支えています。半導体・電子材料産業では、超純水管理やプロセス液の不純物管理に不可欠な役割を担っています。

液体分析装置の性能を最大限に引き出すためには、関連技術の進歩も重要です。試料の採取から分析に至るまでの「サンプリング・前処理技術」は、分析結果の精度に直結します。自動サンプラー、固相抽出(SPE)、マイクロ抽出、希釈・濃縮技術などがその例です。また、複雑な分析データを効率的に処理し、結果を可視化、データベース化するための「データ解析・ソフトウェア」は不可欠であり、近年ではAIや機械学習の活用も進んでいます。サンプル搬送、前処理、測定、データ処理までの一連のプロセスを自動化する「自動化・ロボット技術」は、スループットの向上と人為的ミスの削減に貢献しています。さらに、現場での迅速な分析を可能にする「小型化・ポータブル化」や、高感度でリアルタイム測定を実現する「センサー技術」も、液体分析の応用範囲を広げています。

液体分析装置の市場は、世界的に堅調な成長を続けています。その背景には、医薬品や食品分野における品質管理・規制強化、新薬や新素材開発のための研究開発投資の増加、環境意識の高まりと汚染物質モニタリングの需要拡大、医療診断の高度化と個別化医療の進展などが挙げられます。また、分析プロセスの自動化や高スループット化への要求も市場を牽引しています。一方で、装置の高コスト化、専門知識を持つオペレーターの不足、データ量の増大と解析の複雑化、装置のメンテナンスといった課題も存在します。市場の主要プレイヤーとしては、アジレント・テクノロジー、ウォーターズ、島津製作所、サーモフィッシャーサイエンティフィック、パーキンエルマーといった世界的な大手分析機器メーカーが挙げられます。

将来の展望としては、液体分析装置はさらなる進化を遂げると予想されます。微量成分や複雑な混合物の詳細解析を可能にする「高感度化・高分解能化」が進むでしょう。複数の分析手法を組み合わせた「多機能化・複合化」により、より包括的な情報が得られるようになります。サンプル前処理からデータ解析までの一貫した「自動化・AI化」は、分析効率を飛躍的に向上させ、AIによるデータ解釈支援や異常検知が一般的になるでしょう。現場でのリアルタイムモニタリングを可能にする「小型化・オンサイト分析」は、IoTとの連携により、より広範な分野での活用が期待されます。また、試薬使用量の削減や省エネルギー化といった「グリーンケミストリーへの貢献」も重要なテーマです。個別化医療や精密医療の進展に伴い、バイオマーカーの迅速かつ高精度な分析への応用も拡大するでしょう。さらに、分析データの信頼性やトレーサビリティを確保するための「デジタル化とデータインテグリティ」の強化も、今後の重要な課題となります。これらの技術革新により、液体分析装置は社会の様々な課題解決に、より一層貢献していくことと存じます。