液状塗膜市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

塗布型防水膜レポートは、タイプ(セメント系、アスファルト系、ポリウレタン、ポリアウレア、アクリルなど)、用途(屋根、壁、地下およびトンネル、その他用途)、エンドユーザー分野(住宅、商業、産業、公共・インフラ)、および地域(アジア太平洋、北米、欧州など)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液状塗布防水膜市場レポートの概要

本レポートは、液状塗布防水膜市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場はタイプ別(セメント系、アスファルト系、ポリウレタン、ポリウレア、アクリルなど)、用途別(屋根、壁、地下・トンネル、その他)、最終用途分野別(住宅、商業、産業、機関・インフラ)、および地域別(アジア太平洋、北米、ヨーロッパなど)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

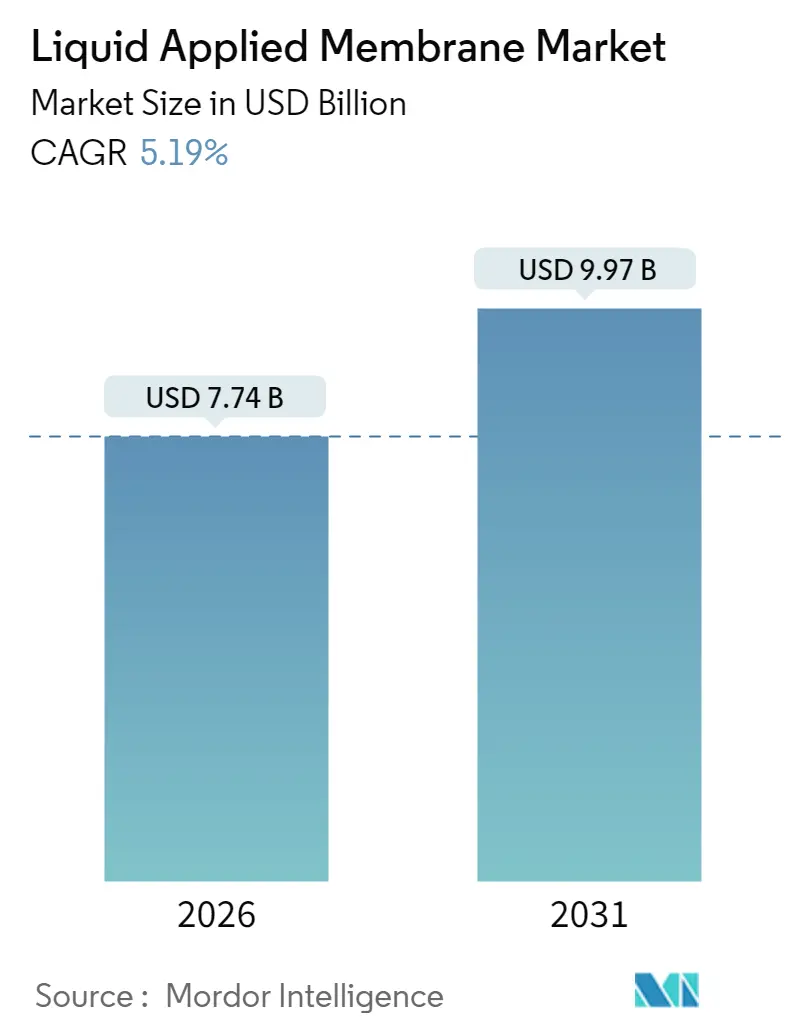

液状塗布防水膜市場は、2025年に73.6億米ドルと評価され、2026年には77.4億米ドルに成長し、2031年までに99.7億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は5.19%です。エンドユーザーは、ひび割れを埋め、動きに耐え、より長い耐用年数を提供するシームレスコーティングへの移行を続けており、これによりライフサイクルコストが削減されています。

主要なレポートのポイント

* タイプ別: 2025年にはアスファルト系膜が市場シェアの30.10%を占めました。ポリウレタンシステムは2031年まで6.24%のCAGRで成長すると予測されています。

* 用途別: 2025年には屋根用途が市場規模の35.90%を占め、2031年まで5.78%のCAGRで成長すると予測されています。

* 最終用途分野別: 2025年には住宅建設が収益シェアの36.30%を占め、2031年まで6.12%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が世界の収益の52.70%を占め、2031年まで6.65%のCAGRで拡大し、最も速い地域成長率を示すと予測されています。

市場トレンドと洞察(促進要因)

* 建物の長寿命化への注力: オーナーは高度なコーティングを予期せぬ修理を抑制する資本資産と見なすようになっています。液状システムはひび割れを埋め、熱サイクル下でも柔軟性を保つため、地震帯で特に魅力的です。保険会社も長寿命膜の採用に対して保険料割引を提供し始めています。

* 老朽化した屋根の費用対効果の高い改修: 成熟経済圏では、液状塗布防水膜が既存の屋根の再表面化に費用対効果の高いソリューションを提供しています。これにより、材料費の削減、工期の短縮、廃棄物量の削減、およびESG目標の達成に貢献します。

* アジア太平洋およびアフリカにおけるインフラブーム: 中国のトンネル建設、インドのスマートシティミッション、アフリカ連合のインフラ回廊など、大規模なインフラプロジェクトが防水膜の需要を牽引しています。これらのプロジェクトでは、高性能で迅速な復旧が可能な防湿層が求められています。

* VOC規制の厳格化: カリフォルニア、カナダ、欧州連合における厳しいVOC(揮発性有機化合物)規制は、水性または100%固形分化学品への移行を促しています。これにより、多国籍企業は複数の規制に対応できるグローバルな樹脂基盤を設計するようになっています。

* PV対応屋根の需要: クールルーフ、太陽光発電(PV)統合、グリーンルーフアセンブリを奨励する建築基準が、液状塗布防水膜の採用をさらに加速させています。

市場トレンドと洞察(抑制要因)

* シート膜との競合: TPOなどの熱可塑性ロールは、広大な物流施設において施工速度の優位性を保っています。また、トーチ作業のリスクを低減する自己接着シートの登場も、液状塗布防水膜の差別化要因を一部侵食しています。しかし、液状塗布防水膜は複雑な貫通部や垂直な移行部、火気厳禁の改修工事において依然として強みを持っています。

* 原材料価格の変動: 原材料価格の変動は、市場の成長に短期的な影響を与える可能性があります。

* 施工技術者のスキル不足: 新興市場では、スプレー式ポリウレアのような高度な技術を要する製品の施工において、認定された技術者の不足が課題となっています。これに対し、メーカーはモバイルトレーニングアカデミーや拡張現実(AR)ツールを提供し、施工品質の向上と手直し作業の削減を図っています。

セグメント分析

* タイプ別: アスファルト系コーティングは長年の実績と低コストにより市場シェアの30.10%を占めています。ポリウレタンは、太陽光モジュール、クールルーフ顔料、伸縮継手に対応する弾性性能により、6.24%のCAGRで成長を牽引しています。アクリル分散液はローラーで塗布でき、水で洗浄できるため改修工事で人気を集めています。PMMAは30分で硬化するため、交通量の多いバルコニーやスタジアムのコンコースに適しています。ポリウレタン・アスファルトブレンドやポリウレア変性エラストマーなどのハイブリッド化学品も、特定のニーズに対応しています。

* 用途別: 屋根用途は市場規模の35.90%を占め、5.78%のCAGRで成長しています。自己修復性のある屋根材は、メンテナンスコストを削減します。地下工事は最も技術的に要求の高い分野であり、恒久的な水圧に耐える高性能膜が必要です。壁面用途では、米国国際省エネルギーコードの空気バリア義務化が需要を促進しています。バルコニーや広場デッキでは、UV安定性の高い脂肪族ポリウレアトップコートが採用されています。

* 最終用途分野別: 住宅分野は2025年の収益の36.30%を占め、新興市場の住宅ブームとOECD市場の老朽化した屋根が重なることで成長しています。DIY向けのアクリルキットも普及しています。商業不動産では20~25年の保証が付く厚手のポリウレタンやPMMAが指定され、産業用途では化学薬品タンクや防液堤にポリウレアが使用されています。機関施設では飲料水貯水槽内に無臭のセメント系コーティングが設置されています。

地域分析

* アジア太平洋: 2025年の世界収益の52.70%を占め、2031年まで6.65%のCAGRで成長すると予測されています。中国の地下鉄延伸、インドのスマートシティ回廊、ASEANの洪水対策トンネルなど、大規模なインフラプロジェクトが防水膜の需要を牽引しています。

* 北米: 成熟市場ですが、屋根の再葺き替えが主要な機会です。米国の自治体はクールルーフの補助金を拡大し、カナダのVOC規制は水性技術の普及を加速させています。

* ヨーロッパ: 脱炭素化を重視した改修が中心であり、ドイツの補助金制度は気密性向上を義務付けています。中東およびアフリカは高い成長が見込まれますが、45℃の夏にも耐える耐久性のある材料が求められます。

競争環境

市場は中程度に細分化されており、イノベーションが主要な差別化要因となっています。TremcoのAmphibiaのような自己修復システムは、修理が困難な都市部の深い掘削現場で注目を集めています。Sikaは世界中に103のトレーニングセンターを運営し、デジタル施工者資格を発行することで保証紛争を削減しています。メーカーは、施工中の温度や湿度を記録するIoTセンサーを組み込むことで、欠陥クレームにおける証拠を提供しています。オーナーが数十年間の保証を求める中、企業の財務力と第三者認証が落札評価において決定的な要素となっています。

主要企業

Sika AG、Carlisle Companies Incorporated、GAF Materials LLC、RPM INTERNATIONAL INC.、SOPREMA Groupなどが主要な市場プレイヤーです。

最近の業界動向

* 2025年5月: GCP Applied TechnologiesのIntegritank液状塗布防水膜システムが、メキシコのコアツァコアルコス沈埋トンネルに採用されました。

* 2024年6月: Saint-GobainがFOSROCを買収し、グローバルな建設化学品事業を強化し、液状塗布製品ポートフォリオを拡充しました。

本レポートは、モノリシックで完全に接着する液体ベースのコーティングである「液体塗布型メンブレン(LAM)」市場に関する詳細な分析を提供しています。LAMは、接着シートメンブレンの特性と、即硬化性、新世代ポリマーの弾性、高乳化アスファルトの防水性を組み合わせた技術的に進んだ製品です。本調査では、LAM市場をタイプ別、用途別、最終用途分野別、地域別に詳細にセグメント化し、主要地域16カ国における市場規模と予測を収益(米ドル)ベースで網羅しています。

市場規模に関して、液体塗布型メンブレン市場は2026年に77.4億米ドルと評価されており、2026年から2031年にかけては年平均成長率(CAGR)5.19%で着実に拡大し、世界の収益を伸ばすと予測されています。

市場の成長を牽引する主な要因としては、建物の長寿命化を目的とした防水メンブレンの需要増加が挙げられます。特に、成熟経済圏における老朽化した屋根の費用対効果の高い改修ニーズは市場拡大に大きく貢献しています。さらに、アジア太平洋地域およびアフリカにおける大規模なインフラ投資と建設ブームも重要な推進力です。環境規制の強化も市場に影響を与えており、VOC(揮発性有機化合物)フリーソリューションを義務付ける規制の導入が、環境配慮型製品への移行を加速させています。また、太陽光発電(PV)システムに対応した液体屋根スキンの急速な採用も、市場の成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。シート型およびプレハブ型メンブレンといった競合製品の存在は、LAM市場にとって競争圧力となっています。また、石油化学原料価格の変動は、製品コストに影響を与え、市場の不安定要因となる可能性があります。新興市場においては、液体塗布型メンブレンの適切な施工に必要な技術者の不足が、普及の障壁となるケースも見られます。

地域別では、アジア太平洋地域が液体塗布型メンブレン市場を圧倒的に牽引しており、2025年の市場収益の52.70%を占めています。この地域は、年平均成長率6.65%で最も急速に成長する地域として位置づけられており、中国、インド、日本、韓国、ASEAN諸国などが主要な市場を形成しています。北米、ヨーロッパ、南米、中東・アフリカ地域もそれぞれ重要な市場として分析されています。

製品タイプ別では、ポリウレタンシステムが特に注目されており、高い弾性、UV安定性、ソーラーパネルとの互換性といった優れた特性により、年平均成長率6.24%で市場シェアを拡大しています。その他、セメント系、アスファルト系、ポリウレア、アクリル(分散型)、PMMA、ハイブリッド(ポリウレタン/ポリウレア、変性ポリウレタン-アスファルトなど)といった多様なタイプが市場に存在します。

用途別では、屋根、壁、地下・トンネルが主要なアプリケーション分野であり、その他にも床、バルコニー、通路、ポディウム、貯水槽、飲料水タンク、プランターボックスなど、幅広い用途でLAMが利用されています。最終用途分野は、住宅、商業、産業、機関・インフラの各セクターに分類され、それぞれの需要動向が分析されています。

規制面では、カリフォルニア州、カナダ、EUといった地域におけるVOC規制の厳格化が、水性または100%固形分タイプの低排出ソリューションへの移行を強く促しており、製品選択に大きな影響を与えています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングが詳細に評価されています。Alchimica、ARDEX Group、Bostik、Carlisle Companies Incorporated、Fosroc Inc.、GAF Materials LLC、HB Fuller、Holcim、Johns Manville、MAPEI SpA、RPM INTERNATIONAL INC.、Saint-Gobain、Sika AG、SOPREMA Groupといった主要なグローバル企業がプロファイルされ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されています。

本レポートは、未開拓市場や満たされていないニーズの評価を通じて、液体塗布型メンブレン市場における将来の機会と展望についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建物の長寿命化のための防水膜の使用増加

- 4.2.2 成熟経済圏における老朽化した屋根の費用対効果の高い改修

- 4.2.3 アジア太平洋地域およびアフリカにおけるインフラブーム

- 4.2.4 VOCフリーソリューションを義務付ける規制

- 4.2.5 PV対応液体屋根材の急速な採用

- 4.3 市場の阻害要因

- 4.3.1 シートおよびプレハブ膜の入手可能性

- 4.3.2 石油化学原料価格の変動

- 4.3.3 新興市場における施工業者のスキル不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 セメント系

- 5.1.2 アスファルト系

- 5.1.3 ポリウレタン

- 5.1.4 ポリアスパラギン酸

- 5.1.5 アクリル(分散系)

- 5.1.6 PMMA

- 5.1.7 ハイブリッド(ポリウレタン/ポリアスパラギン酸(PU/PUA)、変性ポリウレタン-アスファルト系など)

- 5.2 用途別

- 5.2.1 屋根

- 5.2.2 壁

- 5.2.3 地下およびトンネル

- 5.2.4 その他の用途(床、バルコニー、通路、表彰台、タンク、飲料水タンク、プランターボックスなど)

- 5.3 最終用途分野別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.3.4 公共施設およびインフラ

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 アルキミカ

- 6.4.2 ARDEXグループ

- 6.4.3 ボスティック

- 6.4.4 カーライル・カンパニーズ・インコーポレイテッド

- 6.4.5 フォスロック社

- 6.4.6 GAFマテリアルズLLC

- 6.4.7 HBフラー

- 6.4.8 ホルシム

- 6.4.9 ジョンズ・マンビル

- 6.4.10 マペイ SpA

- 6.4.11 RPMインターナショナル社

- 6.4.12 サンゴバン

- 6.4.13 シカAG

- 6.4.14 ソプレマグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液状塗膜とは、液状の塗料が基材表面に塗布され、乾燥または硬化することで形成される薄い膜の総称です。この膜は、基材を外部環境から保護し、美観を向上させ、あるいは特定の機能(例えば、防食、防水、耐熱、抗菌など)を付与することを主な目的としています。塗料は、一般的に顔料、樹脂、溶剤、添加剤などから構成されており、塗布後、溶剤の揮発や化学反応、熱、光などによって固化し、強固な塗膜を形成します。液状であるため、複雑な形状の基材にも均一に塗布できる柔軟性があり、その適用範囲は非常に広範です。

液状塗膜の種類は多岐にわたります。まず、使用される樹脂の種類によって分類され、それぞれ異なる特性を持ちます。例えば、アクリル系塗膜は耐候性や耐薬品性に優れ、建築や自動車分野で広く用いられます。ウレタン系塗膜は柔軟性、耐摩耗性、耐薬品性に優れるため、床材や防水材、防食用途に適しています。エポキシ系塗膜は接着性、耐薬品性、硬度に優れ、重防食や電気絶縁、床材などに利用されます。フッ素系塗膜は超耐候性、低摩擦性、非粘着性を持ち、建築外装や調理器具などに使われます。シリコン系塗膜は耐熱性、撥水性、耐候性に優れ、耐熱塗料や防水材として活用されます。また、硬化メカニズムによっても分類され、溶剤が揮発して固化する溶剤揮発型、主剤と硬化剤が化学反応して固化する反応硬化型、加熱によって固化する熱硬化型、紫外線(UV)照射によって固化するUV硬化型などがあります。近年では、環境負荷低減の観点から、溶剤の代わりに水を使用する水性型塗料や、VOC(揮発性有機化合物)排出量を大幅に削減できる高固形分塗料、粉体塗料なども注目されています。さらに、機能性による分類では、金属の錆を防ぐ防食塗膜、水の浸入を防ぐ防水塗膜、高温環境下で基材を保護する耐熱塗膜、汚れの付着を防ぐ防汚塗膜、衛生環境を維持する抗菌・抗ウイルス塗膜、熱の吸収を抑える遮熱塗膜、電気的特性を付与する導電・絶縁塗膜など、多種多様な機能を持つ塗膜が開発されています。

液状塗膜の用途は、私たちの日常生活から産業分野まで、あらゆる場面に及んでいます。建築分野では、外壁や屋根、床、内装の保護、美装、防水、防食、遮熱といった多岐にわたる目的で利用されます。自動車分野では、車体の防錆、美観、耐候性向上、内装部品の保護などに不可欠です。家電製品では、外装の美観維持、保護、抗菌や防汚といった機能性付与に貢献しています。産業機械や設備においては、重防食、耐薬品性、耐摩耗性が求められる過酷な環境下での保護に用いられます。船舶や橋梁では、塩害対策や防食が重要な役割を果たします。電子部品では、絶縁や保護、放熱といった機能が付与されます。その他にも、木工製品、医療・衛生分野での抗菌・抗ウイルス対応、航空機、鉄道車両、家具、スポーツ用品など、その適用範囲は広がる一方です。

関連技術としては、まず塗料そのものの技術革新が挙げられます。ナノテクノロジーの応用により、超撥水性、超親水性、高硬度、透明性向上など、これまでにない高性能な塗膜が実現されています。複数の樹脂を組み合わせるハイブリッド技術も、塗膜の性能向上に寄与しています。また、環境対応型塗料の開発は、水性塗料、高固形分塗料、粉体塗料、UV硬化型塗料といった形で進展し、VOC排出量削減に大きく貢献しています。次に、塗装技術も進化を続けています。スプレー塗装(エアースプレー、エアレススプレー、静電塗装)、刷毛・ローラー塗装といった汎用的な方法に加え、浸漬によるディップ塗装、水溶性塗料を電気的に析出させる電着塗装(自動車の下塗りなどで複雑な形状にも均一に塗布可能)、そして自動化による品質安定と効率向上を実現するロボット塗装などがあります。さらに、塗膜の性能を客観的に評価するための膜厚測定、光沢度測定、色差測定、硬度試験、密着性試験、耐候性試験、耐薬品性試験といった評価・分析技術も不可欠です。塗膜の密着性や防食性を高めるための前処理(脱脂、化成処理など)といった表面処理技術も、関連する重要な技術分野です。

市場背景としては、環境規制の強化が最も大きな要因の一つです。VOC排出規制や特定化学物質の使用制限などにより、環境配慮型塗料へのシフトが加速しており、水性、高固形分、UV硬化、粉体塗料の需要が高まっています。また、耐久性、耐候性、防汚性、抗菌性、遮熱性など、より高い機能性が求められる高性能化の要求も顕著です。特に、建築物の長寿命化や省エネルギー化に貢献する塗膜の需要は増加傾向にあります。新興国市場における自動車、建築、インフラ整備の進展に伴い、塗料・塗膜市場は世界的に拡大を続けています。さらに、生産プロセスの最適化、品質管理、新製品開発におけるデータ解析へのDX(デジタルトランスフォーメーション)やAI(人工知能)の活用も進展しており、市場全体の効率化とイノベーションを促進しています。一方で、原材料価格の高騰やサプライチェーンの不安定化が市場に影響を与えることもあります。

今後の展望として、液状塗膜はさらなる環境対応と多機能化・複合化が加速すると予想されます。VOCゼロ、CO2排出量削減、バイオマス由来原料の活用など、持続可能性を追求した塗料・塗膜の開発がより一層進むでしょう。リサイクル可能な塗膜や、廃棄物削減に貢献する技術も重要性を増します。また、一つの塗膜で複数の機能(例えば、防水・遮熱・抗菌)を併せ持つ製品や、自己修復機能、発電機能、センシング機能など、これまでにない高付加価値なスマート塗膜の開発が進むと期待されます。IoTやAIとの融合も進み、塗膜の状態をリアルタイムでモニタリングし、劣化予測やメンテナンス時期を最適化するシステム、AIを活用した自動塗装システムのさらなる進化が期待されます。適用分野も拡大し、医療・ヘルスケア分野での生体適合性塗膜、宇宙・航空分野での極限環境対応塗膜、ウェアラブルデバイスやフレキシブルエレクトロニクス向けの塗膜など、新たな市場開拓が進むでしょう。塗膜の長寿命化による塗り替えサイクルの延長や、遮熱塗膜による空調負荷軽減など、社会全体の省資源・省エネルギー化に貢献する技術としての重要性も一層高まることが見込まれます。液状塗膜は、今後も私たちの生活と産業を支える基盤技術として、その進化を続けていくことでしょう。