液晶ポリマー (LCP) フィルムおよび積層板市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

液晶ポリマー(LCP)フィルムおよび積層板市場レポートは、タイプ(LCPフィルムおよびLCP積層板)、最終用途産業(自動車、エレクトロニクス、医療機器、およびその他の用途)、ならびに地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、容量(平方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

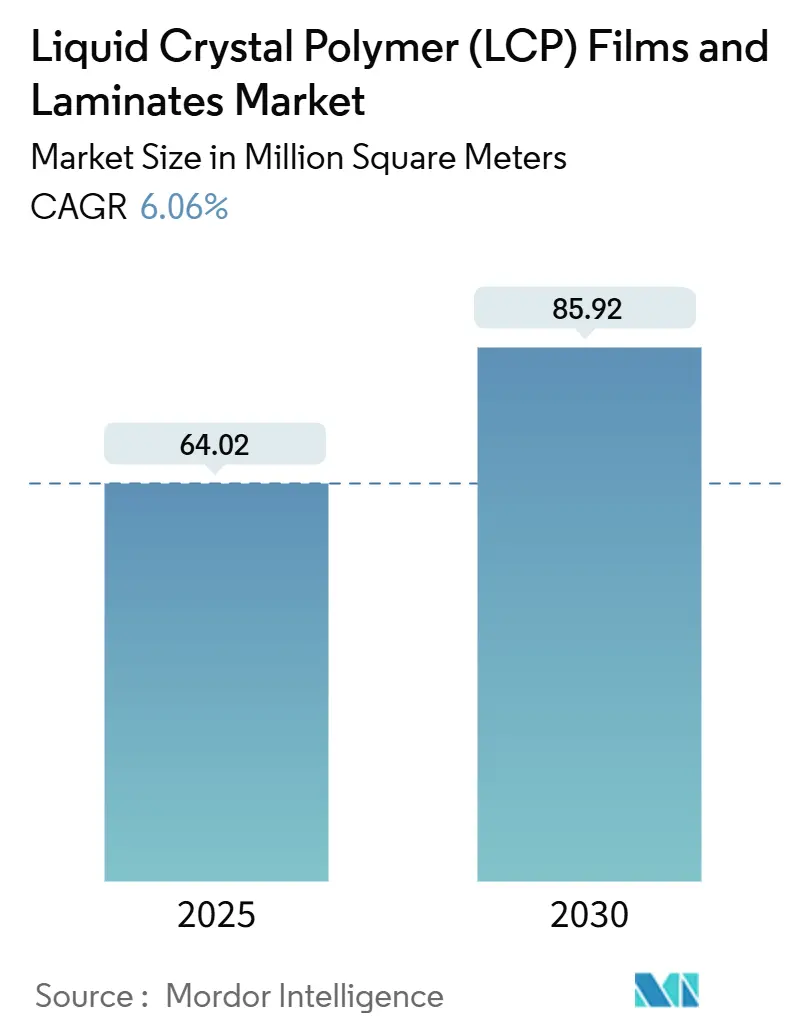

液晶ポリマー(LCP)フィルムおよびラミネート市場は、2025年には6,402万平方メートルと推定され、2030年には8,592万平方メートルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)6.06%で成長すると予測されております。この市場の勢いは、5Gインフラ、折りたたみ式デバイスのフォームファクター、車載イメージングレーダーといった要因に起因しており、原材料の変動にもかかわらず需要の回復力を強化しております。LCP材料は、ミリ波帯域で2.9~3.5の誘電率と0.004未満の誘電正接を維持し、高湿度環境下でも信号の完全性を保つため、メーカーはポリイミドやPTFE基板からの移行を続けております。東アジアにおける生産能力の現地化は、携帯電話や基地局顧客へのリードタイムを短縮し、持続可能性を重視したマスバランスグレードは新たなプレミアムニッチ市場を創出しております。欧州や北米では高いエネルギー料金が加工費用を押し上げ、コスト面での課題が残りますが、超高流動グレードや接着剤不要ラミネートによる生産性向上により、利益率への圧力が緩和されております。競争戦略は、垂直統合、特許で保護されたモノマー経路、および高度なアンテナモジュールの設計サイクルを迅速化する地域技術サポートセンターに集中しております。

主要な市場動向と洞察:

1. 市場規模と成長率:

2025年の市場規模は6,402万平方メートル、2030年には8,592万平方メートルに達し、CAGRは6.06%と見込まれております。アジア太平洋地域が最も成長が速く、最大の市場となっており、市場集中度は中程度です。

2. 主要な推進要因:

* 電子・電気部品の小型化: ウェアラブルデバイスや折りたたみ式スマートフォンでは、50 µm以下の相互接続ピッチが求められており、従来のポリイミドフレキシブル回路では繰り返し曲げによる銅の接着不良が発生する可能性があります。LCP基板は接着層が不要で、全体の積層厚を最大20 µm削減し、10万回以上の曲げサイクルに耐えることができます。2024年には、主要なAndroidモデルでサブ0.1 mmのZ軸高さ制約を満たすために接着剤不要のLCPアンテナが採用され、設計採用が加速しました。産業用IoTセンサーでも、10年間の耐久性と剥離のない性能が評価され、LCPへの移行が見られます。サプライヤーは、銅の剥離強度を1.2 N/mm以上に高めるプラズマおよび化学エッチング表面処理を強化し、ポリイミドとの信頼性ギャップを解消しております。

* 5G/高周波通信インフラの急増: 24~29 GHz帯のミリ波展開では、FR-4や標準的なポリイミドの高い挿入損失が課題となります。LCPラミネートは、n258帯域で0.003未満の誘電正接を持ち、より重いセラミック基板を使用せずにセル半径を拡大するビームフォーミングアーキテクチャを可能にします。China Mobileが2024年にポールマウント型マイクロセル向けにLCPベースのフレキシブル伝送モジュールを調達したことは、量産化の牽引力を示しております。また、Open-RANの分解は、-40°Cから+70°Cまでの屋外温度変動に耐える堅牢で低CTEの相互接続を必要としております。インドとブラジルでの加速するスペクトルオークションは、2年以内に需要が波及することを示唆しております。

* EV/ADASにおける軽量化と熱管理のニーズ: 自動車レーダーが76~81 GHz帯の4Dイメージングに移行するにつれて、広帯域にわたる誘電安定性が求められます。LCPグレードはこの要件を満たしますが、最適化されたポリフェニレンエーテル(PPE)代替品は中心周波数でのみ0.002の誘電正接に達します。Rogers CorporationがアジアのEV OEMとの間でAMBパワー基板設計を獲得したことは、LCPの0.3 W/m·Kの熱伝導率を活用してコンパクトなバッテリーパックの放熱を促進する、より広範なバスバー絶縁材としての採用を示唆しております。

* 低侵襲医療機器の需要増加: MRIガイド下の心臓血管および脳血管インターベンションは、画像アーチファクトを避けるために金属フリーのガイドワイヤーに依存しております。LCPモノフィラメントは150 MPaを超える引張強度とX線透過性を提供し、電子グレードフィルムのキログラムあたりの価格が3倍になるニッチながらも収益性の高いセグメントを確立しております。CelaneseのVECTRA MTは、寸法変化なくガンマ線滅菌に耐える必要があるウェアラブルインジェクターハウジングをターゲットにしております。510(k)サイクルが長期化するため、スタートアップ企業の熱意は冷めがちですが、大手医療機器OEMはMRI適合性の義務付けに対応するためLCPを引き続き採用しております。

* ミリ波アンテナモジュール向けFlex-CCLの採用: アジア太平洋地域(中国、韓国、台湾)および北米の5Gスモールセルで初期採用が進んでおります。

3. 主要な抑制要因:

* 高い製造・加工コスト: LCPフィルムの押出成形には300°Cを超える溶融温度と耐腐食性の二軸押出ラインが必要であり、500万米ドル以上の費用がかかるため、新規参入を阻害しております。溶融粘度が低いため、エッジのビードが発生し、トリム廃棄物が12%に達することがあり、ポリイミドラインの2倍のスクラップが発生します。冷却サイクルが長いため、エネルギー消費はポリイミドよりも40%高く、欧州の関税がこの差をさらに拡大しております。CelaneseのZenite 16236(N)は加工温度を280°Cに下げ、ユーティリティ使用量を削減しますが、それでもLCPは標準的な成形上限を上回るため、コンバーターは専用のセルを維持する必要があります。

* 低コスト高周波ポリマー(PI、PPE)との競合: エステルエーテルポリイミドは現在、10 GHzで0.0015~0.0024の誘電正接を示し、サブ6 GHz無線には十分であり、同等のLCP材料の約半分のコストです。PPEブレンドは、200m以下の範囲要件の場合、77 GHzレーダー基板に採用されており、LCPが欠く確立された射出成形インフラに支えられております。PPEサプライヤーが化学的にリサイクルされた原料を採用することで、持続可能性の差別化が縮小し、LCPの初期のバイオバランスグレードに挑戦し、そのプレミアムな位置付けを圧迫しております。

* 特殊な二酸およびビフェノールにおけるサプライチェーンの集中: 世界的な問題であり、単一供給源のモノマーに依存する日本と欧州で特に深刻です。

4. セグメント分析:

* タイプ別: LCPフィルムは2024年の市場ボリュームの64.48%を占め、主力スマートフォンのアンテナインパッケージ回路における基盤的な役割を強調しております。2024年を通じて180米ドル/kg前後の安定したスポット価格は、日本と韓国での生産能力拡大が携帯電話の需要サイクルにほぼ合致していることを示唆しております。ラミネートは規模は小さいものの、統合型アンテナモジュールが組み立て工程を簡素化する銅張積層板を好むため、2030年までにCAGR 6.18%でフィルムを上回る成長が予測されております。村田製作所の接着剤不要ラミネートの認定は、モジュールのZ軸高さを30 µm削減し、熱サイクル信頼性を向上させ、LCP市場の顧客がラミネートソリューションに移行している理由を示しております。プラズマエッチングされたラミネート表面は現在、1.2 N/mmを超える剥離強度を達成し、かつて普及を制限していた表面エネルギーの課題を解決しております。地域別では、北米の注文は航空宇宙および防衛分野のラミネートに偏っており、事前認定された積層板が認証を簡素化する一方、アジア太平洋地域の携帯電話ハブは依然としてフィルムの70%以上の需要を牽引しております。

* 最終用途産業別: エレクトロニクスは2024年の市場ボリュームの52.55%を占め、2030年までにCAGR 6.84%で最も急速に成長するユーザーであり続けると予想されております。LCPフィルムおよびラミネートは、ミリ波スマートフォンアンテナに不可欠な基板となっております。Wi-Fi 7ルーター、データセンターの光トランシーバー、スマートウォッチも需要基盤を拡大しており、それぞれLCPの耐湿性を活用して、湿度の高いホームネットワーク環境での性能低下を軽減しております。自動車部門は2024年に18%のボリュームシェアを維持しておりますが、PPE基板が現在の77 GHzレーダーのコスト目標を満たしております。しかし、4Dイメージングレーダーの導入により、2027年以降に採用の勢いが増すと予想されております。医療機器は需要の約8%を占め、MRIガイド下のカテーテルメーカーが生体適合性を優先するため、価格非弾力性の恩恵を受けております。

5. 地域分析:

* アジア太平洋地域は、2024年のLCPフィルムおよびラミネート市場のボリュームの63.62%を占め、この地域の密集した携帯電話組立クラスターと垂直統合されたLCPサプライチェーンに起因する優位性を示しております。クラレ、東レ、住友化学はフィルム押出成形における技術的リーダーシップを維持しており、Celaneseの2024年の南京工場は世界の樹脂生産能力を15%増加させ、中国のEVおよび5G顧客に樹脂合成を近づけております。韓国は、超薄型フィルムが1.5 mmの曲げ半径ヒンジを可能にする折りたたみ式ディスプレイアンテナ向けのラミネート変換に注力しております。インドの2027年に予定されている5.5G基地局の第一波は、スペクトルオークションの完了に伴い地域需要を押し上げ、2030年までCAGR 6.57%を維持すると予想されております。

* 北米の需要は、航空宇宙レーダーアレイ、医療用インプラント、データセンター相互接続に集中しております。Rogers Corporationは2024年10月に次期パワー基板工場を中国に建設することを決定し、米国内でのコスト課題に直面しながらもアジアのEV顧客へのサービス提供を目指しております。それでも、防衛予算が地域のラミネート需要を支え、民生用電子機器の景気循環から地域を保護しております。

* 欧州は、高い電気料金により価格競争力が低下しております。ドイツの研究機関は、EUの循環経済指令に基づき、LCPのリサイクルに関する研究を進めており、炭素コストを相殺し、地域の魅力を高める可能性があります。

* 南米および中東・アフリカは残りの10%未満を占め、展開ペースは各国の5G設備投資計画に直接関連しております。

6. 競争環境:

LCPフィルムおよびラミネート市場は中程度の統合度です。日本の既存企業は特許で保護されたモノマー化学で地位を守り、欧米の新規参入企業は、よりコスト効率の高い製造方法や代替材料の開発に注力しています。主要な市場参加者には、以下が含まれます。

* Kuraray Co., Ltd. (日本)

* Rogers Corporation (米国)

* Sumitomo Chemical Co., Ltd. (日本)

* Celanese Corporation (米国)

* Polyplastics Co., Ltd. (日本)

* Toray Industries, Inc. (日本)

* Daicel Corporation (日本)

* Murata Manufacturing Co., Ltd. (日本)

* W. L. Gore & Associates (米国)

* Solvay S.A. (ベルギー)

これらの企業は、製品の差別化、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。特に、5G、EV、医療機器といった高成長分野での需要を取り込むため、研究開発への投資を強化しています。

本レポートは、高強度、高弾性率、耐衝撃性、難燃性、幅広い積極的な化学物質への耐性、低く調整可能な熱膨張係数(CTE)、優れた寸法安定性、薄肉流動性、および独自の加工性を兼ね備えたエンジニアリングプラスチックである液晶ポリマー(LCP)のフィルムおよびラミネート市場に関する包括的な分析を提供しています。

1. 調査の範囲と方法論

本調査は、LCPフィルムとLCPラミネートのタイプ別、自動車、エレクトロニクス、医療機器、その他(産業機械、包装など)の最終用途産業別、そしてアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域22カ国にわたる地理的区分で市場をセグメント化しています。市場規模と予測は、数量(百万平方メートル)に基づいて行われています。レポートには、調査の前提、市場定義、調査範囲、および詳細な調査方法論が含まれています。

2. エグゼクティブサマリー

エグゼクティブサマリーでは、市場の主要な調査結果と予測が簡潔にまとめられています。

3. 市場概況

市場の全体像を把握するため、市場概要、市場促進要因、市場抑制要因、バリューチェーン分析、およびポーターの5フォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)が詳細に分析されています。

市場促進要因

LCP市場の成長を牽引する主な要因は以下の通りです。

* 電子・電気部品の小型化: 高性能化と小型化が進む電子機器において、LCPの優れた特性が不可欠となっています。

* 5G / 高周波通信インフラの急増: 5G通信の普及に伴い、高周波特性に優れたLCPの需要が高まっています。LCPは24GHzを超える周波数で信号品質を維持する0.004未満の誘電正接と低い吸湿性を持つため、ミリ波5Gデバイスの基板として特に好まれています。

* EV/ADASにおける軽量化と熱管理のニーズ: 電気自動車(EV)や先進運転支援システム(ADAS)では、部品の軽量化と効率的な熱管理が求められ、LCPがその解決策として注目されています。

* 低侵襲医療機器の需要増加: 医療分野では、より小型で高性能な低侵襲医療機器の開発が進んでおり、LCPの採用が増加しています。

* ミリ波アンテナモジュールへのFlex-CCL採用: ミリ波帯のアンテナモジュールにおいて、フレキシブル銅張積層板(Flex-CCL)としてのLCPの採用が拡大しています。

市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高い製造・加工コスト: LCPは高性能である反面、製造および加工にかかるコストが高いことが普及の障壁となることがあります。

* 低コスト高周波ポリマー(PI、PPE)との競合: ポリイミド(PI)やポリフェニレンエーテル(PPE)といった、より低コストで高周波特性を持つ代替ポリマーとの競合が激化しています。

* 特殊な二酸およびビフェノールにおけるサプライチェーンの集中: LCPの製造に必要な特殊な原材料のサプライチェーンが特定の企業に集中しており、これが市場の安定性に影響を与える可能性があります。特に自動車レーダー分野では、高価なLCP樹脂コストと、より低コストのPPE基板で十分な性能が得られることから、LCPの本格的な普及は2027年以降の4Dイメージングレーダーの本格化まで遅れる見込みです。

4. 市場規模と成長予測(数量)

LCPフィルムおよびラミネート市場は、2025年の64.02百万平方メートルから、2030年には85.92百万平方メートルに達すると予測されており、堅調な成長が見込まれています。

* タイプ別: LCPフィルムとLCPラミネートに分類され、特にLCPラミネートはアンテナ・イン・パッケージモジュールの標準化に伴い、2030年まで年平均成長率(CAGR)6.18%で成長すると予測されています。

* 最終用途産業別: 自動車、エレクトロニクス、医療機器、その他(産業機械、包装)の各分野での需要が分析されています。

* 地域別: アジア太平洋地域が2024年の市場数量の63.62%を占め、2030年まで他のどの地域よりも速いペースで拡大すると予測されています。特に中国、日本、韓国、インドなどが主要な市場として挙げられます。北米、ヨーロッパ、南米、中東・アフリカの各地域についても詳細な分析が行われています。

5. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェアおよびランキング分析が提供されています。Celanese Corporation、Chang Chun Group、Murata Manufacturing Co. Ltd、Panasonic Industry Co., Ltd.、Polyplastics Co., Ltd.、Rogers Corporation、Sumitomo Chemical Advanced Technologies、TORAY INDUSTRIES INC.など、多数のグローバル企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

6. 市場機会と将来展望

本レポートは、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、LCP市場における新たな機会と将来の展望についても深く考察しています。

最終更新日は2025年11月26日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電子・電気部品の小型化

- 4.2.2 5G/高周波通信インフラの急増

- 4.2.3 EV/ADASにおける軽量化と熱管理のニーズ

- 4.2.4 低侵襲医療機器の需要増加

- 4.2.5 ミリ波アンテナモジュールにおけるフレキシブルCCLの採用

-

4.3 市場の阻害要因

- 4.3.1 高い製造・加工コスト

- 4.3.2 低コスト高周波ポリマー(PI、PPE)との競合

- 4.3.3 特殊ジカルボン酸およびビフェノールにおけるサプライチェーンの集中(水面下)

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 種類別

- 5.1.1 LCPフィルム

- 5.1.2 LCPラミネート

-

5.2 最終用途産業別

- 5.2.1 自動車

- 5.2.2 エレクトロニクス

- 5.2.3 医療機器

- 5.2.4 その他の用途(産業機械、包装)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 韓国

- 5.3.1.4 インド

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6.競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 セラニーズ・コーポレーション

- 6.4.2 長春グループ

- 6.4.3 DZT デザイン&製造

- 6.4.4 KGK ケミカル・コーポレーション

- 6.4.5 キングファ科学技術

- 6.4.6 クラレ株式会社

- 6.4.7 村田製作所

- 6.4.8 パナソニック インダストリー株式会社

- 6.4.9 ポリプラスチックス株式会社

- 6.4.10 ロジャース・コーポレーション

- 6.4.11 RTP カンパニー

- 6.4.12 上海PRETコンポジット

- 6.4.13 SHENGYI テクノロジー株式会社

- 6.4.14 深センWOTE先進材料有限公司

- 6.4.15 住友化学アドバンストテクノロジーズ

- 6.4.16 シエンスコ

- 6.4.17 東レ株式会社

- 6.4.18 上野製薬株式会社

- 6.4.19 ゼウス・カンパニー・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液晶ポリマー(LCP)フィルムおよび積層板は、その名の通り、液晶状態を示す特殊な高分子材料である液晶ポリマーを主成分とするフィルム状および積層構造の材料を指します。LCPは、溶融状態や溶液状態で分子が特定の方向に配向する性質(液晶性)を持つため、非常に優れた機械的特性、熱的特性、電気的特性を発揮します。具体的には、高耐熱性、高強度・高弾性率、低熱膨張率、優れた寸法安定性、そして特に高周波領域での低誘電率・低誘電正接といった特徴を持ちます。また、吸湿性が極めて低く、耐薬品性にも優れています。これらの特性から、LCPフィルムは薄くても高い強度と安定性を持ち、LCP積層板は、通常、LCPフィルムを基材として銅箔などの導体層と積層することで、高周波回路基板やフレキシブルプリント基板(FPC)などに利用されます。製造方法としては、LCP樹脂を溶融押出成形やキャスト成形によってフィルム化し、これを単独で使用したり、複数枚重ねて積層したり、あるいは接着剤を介して他の材料と積層したりします。特に、高周波通信の進化に伴い、信号伝送損失を最小限に抑えることができるLCPの特性が注目され、次世代電子機器の基幹材料としてその重要性が増しています。

液晶ポリマー(LCP)フィルムおよび積層板には、用途や要求特性に応じて様々な種類が存在します。LCP自体は、その分子構造によって主鎖型と側鎖型に大別されますが、フィルムや積層板に用いられるのは主に熱可塑性の主鎖型LCPです。フィルムの種類としては、まず単層のLCPフィルムがあり、これは薄膜で高い柔軟性と電気特性を活かしてフレキシブル基板やCOF(Chip on Film)などに使用されます。また、接着剤層を設けた接着剤付きLCPフィルムや、複数のLCPフィルムを積層した多層フィルムも存在します。積層板としては、最も一般的なのが銅張積層板(CCL)であり、LCPフィルムの片面または両面に銅箔を積層したものです。これは、高周波回路基板の主要な材料となります。さらに、多層基板を形成するために、LCPプリプレグ(半硬化シート)と銅箔を組み合わせてプレス成形するタイプもあります。LCP材料自体も、無機フィラーやガラス繊維などを添加することで、機械的強度や熱伝導性、寸法安定性をさらに向上させたグレードが存在し、これらがフィルムや積層板の特性に影響を与えます。例えば、低誘電率・低誘電正接をさらに追求した特殊なLCPや、より高い柔軟性を持つLCPなど、特定の用途に特化した材料開発も進められています。これらの多様な種類が、幅広い電子機器の要求に応えることを可能にしています。

液晶ポリマー(LCP)フィルムおよび積層板は、その卓越した特性から、多岐にわたる分野で重要な役割を担っています。最も主要な用途は、高周波通信機器における回路基板です。特に、5Gや将来の6G通信システム、ミリ波レーダー、衛星通信機器など、高速・大容量データ通信が求められる分野では、LCPの低誘電率・低誘電正接が信号伝送損失を大幅に低減し、通信品質の向上に貢献します。具体的には、スマートフォンやタブレット端末のアンテナモジュール、高周波フレキシブルプリント基板(FPC)、RFモジュール、コネクタなどに広く採用されています。自動車分野では、ADAS(先進運転支援システム)や自動運転技術の進化に伴い、車載レーダー、ECU(電子制御ユニット)、バッテリー管理システム(BMS)など、過酷な環境下でも高い信頼性が求められる電子部品にLCP積層板が利用されています。その耐熱性や寸法安定性は、エンジンルーム内や高温環境下での使用に適しています。医療分野では、カテーテルや内視鏡、医療用センサーなど、小型化、高信頼性、生体適合性が求められる機器にLCPフィルムが活用されています。また、航空宇宙分野では、衛星や航空機の通信機器、レーダーシステムなど、極限環境下での性能が要求される部品に採用されています。その他にも、高機能パッケージ材料、スピーカーの振動板、耐熱ラベル、センサー部品など、LCPの特性を活かした様々な用途が開発されており、今後もその適用範囲は拡大していくと予想されます。

液晶ポリマー(LCP)フィルムおよび積層板の製造と応用には、多岐にわたる高度な技術が関連しています。まず、LCP材料そのものの合成・重合技術が基盤となります。特定の分子構造を設計し、高純度で安定したLCPを効率的に重合する技術は、最終製品の性能を大きく左右します。次に、LCP樹脂をフィルム化する成形加工技術が重要です。溶融押出成形(Tダイ法やインフレーション法)やキャスト成形により、均一な厚みと優れた表面品質を持つLCPフィルムを製造します。特に、LCPの異方性を制御し、所望の機械的・電気的特性を発現させるための延伸技術も不可欠です。フィルムを積層板にする際には、積層技術が用いられます。LCPフィルムと銅箔を熱と圧力で貼り合わせるプレス積層や、連続的に積層するロールtoロール積層などがあり、この際に使用される接着剤の選定や、接着剤を用いないダイレクトボンディング技術も重要です。銅箔との密着性を高めるための表面処理技術(粗化処理、プラズマ処理など)も欠かせません。さらに、積層板上に回路を形成するための回路形成技術として、フォトリソグラフィ、エッチング、レーザー加工などが用いられます。これらのプロセスは、微細な回路パターンを高精度で形成するために不可欠です。また、LCP材料や積層板の特性を評価し、最適な設計を行うためのシミュレーション技術(高周波特性解析、熱応力解析、電磁界解析など)も、開発効率の向上に貢献しています。これらの関連技術が複合的に組み合わさることで、高性能なLCPフィルムおよび積層板が実現されています。

液晶ポリマー(LCP)フィルムおよび積層板の市場は、近年、急速な成長を遂げており、今後もその拡大が期待されています。この成長の主要な牽引役となっているのは、5G通信の本格的な普及と、それに続く6G通信技術の開発です。高速・大容量通信を実現するためには、信号伝送損失を極限まで抑える必要があり、LCPの低誘電率・低誘電正接という特性が不可欠となっています。スマートフォン、基地局、データセンターといった通信インフラの進化が、LCP需要を押し上げています。また、自動車のADAS(先進運転支援システム)や自動運転技術の進化も重要な要因です。車載レーダーやセンサー、ECUなど、高温・高湿といった過酷な環境下で高い信頼性が求められる電子部品において、LCPの耐熱性、寸法安定性、低吸湿性が高く評価されています。IoTデバイスの普及、ウェアラブルデバイスの多様化、医療機器の高度化なども、LCPの需要を後押ししています。主要な市場プレイヤーは、日本、米国、ドイツ、韓国、台湾などの化学メーカーや電子材料メーカーであり、各社がLCP樹脂の合成からフィルム・積層板の製造まで、一貫した技術開発と生産体制を強化しています。一方で、市場にはいくつかの課題も存在します。LCPは他の汎用プラスチックと比較して高価であるため、コスト競争力の向上が求められています。また、LCP特有の異方性や加工性の難しさも課題であり、より効率的で精密な加工技術の開発が望まれています。競合材料としては、ポリイミド(PI)、PTFE(フッ素樹脂)、変性PPE(ポリフェニレンエーテル)などが挙げられますが、LCPは特に高周波特性と耐熱性、寸法安定性のバランスにおいて優位性を持っています。

液晶ポリマー(LCP)フィルムおよび積層板の将来は、非常に明るいと予測されています。技術革新と新たな用途開拓が、市場のさらなる拡大を牽引していくでしょう。技術面では、より一層の低誘電率・低誘電正接化、薄膜化、多層化、高耐熱化、高信頼性化が進められます。これにより、5G/6G通信のさらなる高速化・大容量化、ミリ波帯域での利用拡大、そしてBeyond 5G時代における新たな通信技術への対応が可能となります。また、LCPの柔軟性を活かしたフレキシブルエレクトロニクスの進化も期待されており、ウェアラブルデバイス、AR/VRデバイス、折り畳みスマートフォンなど、次世代のコンシューマーエレクトロニクス製品への適用が拡大するでしょう。自動車分野では、自動運転レベルの向上に伴い、車載レーダーやセンサーの高性能化、高信頼性化が不可欠であり、LCPの需要は一層高まります。宇宙開発や航空機分野においても、軽量化と高信頼性が求められる部品への採用が進むと見られます。環境対応も重要なテーマとなり、リサイクル技術の確立や、バイオマス由来のLCPの開発など、持続可能な社会に貢献する材料としての進化も期待されます。コスト面では、生産効率の向上や新たな製造プロセスの開発により、LCP製品の価格競争力が高まり、より幅広い用途への普及が促進されるでしょう。LCPは、そのユニークな特性により、情報通信、モビリティ、医療、環境エネルギーなど、現代社会が直面する様々な課題を解決するキーマテリアルとして、今後もその存在感を増していくことでしょう。