液体栄養補助食品市場 規模・シェア分析:成長動向と予測 (2025年 – 2030年)

液体栄養補助食品市場レポートは、成分タイプ(ビタミン・ミネラル、植物由来成分など)、用途(スポーツ栄養、免疫健康など)、エンドユーザー(成人、高齢者人口など)、流通チャネル(スーパーマーケット/ハイパーマーケット、薬局など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体栄養補助食品市場の概要

本レポートは、液体栄養補助食品市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。成分タイプ、用途、エンドユーザー、流通チャネル、地域別に市場をセグメント化し、市場価値(米ドル)で予測を提供しています。

市場規模と予測

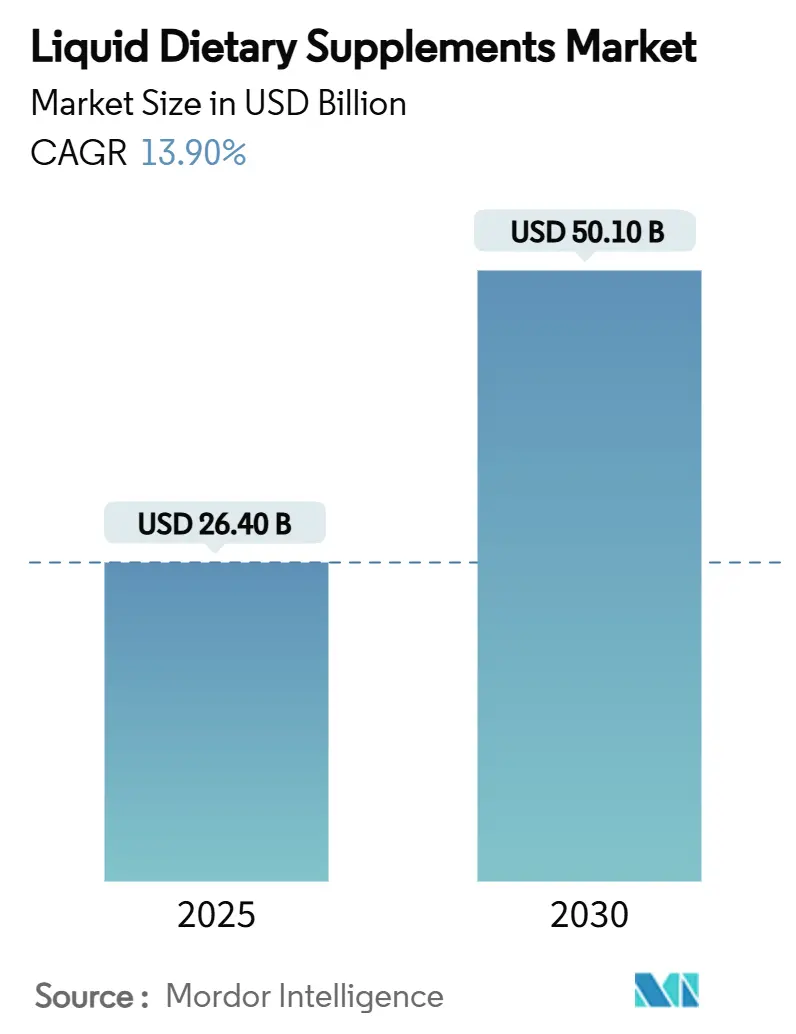

液体栄養補助食品市場は、2025年に264億米ドルに達し、2030年には501億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は13.9%と見込まれており、急速な市場拡大が示唆されています。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析

液体栄養補助食品市場は、吸収性の向上、利便性の高いRTD(Ready-to-Drink)フォーマットの普及、科学的検証の進展により、急速な成長を遂げています。例えば、リポソーム型ビタミンCは非リポソーム型よりも30%高いバイオアベイラビリティを示し、オメガ-3遊離脂肪酸製剤は低脂肪食でも吸収性が向上しています。

DTC(Direct-to-Consumer)サブスクリプションモデル、温度管理された配送イノベーション、認知機能、免疫、腸の健康に関するプレミアムな訴求が、市場の収益増加を加速させています。消費財大手企業が成長著しい液体製品ニッチ市場に参入するため、機敏なブランドを買収する動きも見られ、競争が激化しています。また、使用済み再生材(PCR)パッケージングに対する持続可能性へのコミットメントも、消費者の購買選択に影響を与え始めています。

主要なレポートのポイント

* 成分タイプ別: スポーツ栄養が2024年に28.4%の収益シェアを占め、オメガ-3および脂肪酸成分は12.6%のCAGRで成長すると予測されています。ビタミン・ミネラルは2024年に32.1%の市場シェアを維持しました。

* 用途別: 認知機能およびストレスサポート用途が11.8%のCAGRで拡大し、他の機能性カテゴリーを上回ると予測されています。

* エンドユーザー別: 妊婦および授乳中の女性が9.9%のCAGRで最も急速に成長するエンドユーザー層であり、2030年までに成人セグメントの46.6%のベースシェアを追い抜くと見込まれています。

* 流通チャネル別: オンライン小売チャネルが14.5%のCAGRを記録し、2024年に41.8%のチャネルシェアを占めたスーパーマーケット/ハイパーマーケットとの差を縮めています。

* 地域別: アジア太平洋地域が7.5%のCAGRで最も急速な地域拡大を遂げると予測されており、2024年に34.5%の市場シェアを占めた北米とは対照的です。

市場のトレンドと洞察(促進要因)

* 高齢化人口による予防医療への注力: 世界的に65歳以上の人口が急速に増加しており、高齢者が運動能力や免疫力の維持のために栄養補助食品を求める傾向が強まっています。液体製剤は、嚥下困難な高齢者にとって摂取しやすく、高い栄養密度と消化器系への刺激の少なさが評価されています。

* EコマースとDTC液体フォーマットの急増: デジタルチャネルは、従来の小売マージンを圧縮し、データに基づいたパーソナライゼーションを可能にしています。液体栄養補助食品市場におけるオンライン販売は14.5%のCAGRで推移しており、毎日の摂取習慣に合致するサブスクリプションモデルが牽引しています。

* 錠剤に対する優れたバイオアベイラビリティ: 査読済みの研究により、リポソーム型ビタミンCが標準的な錠剤よりも30%高い血漿濃度を提供することが確認されています。液体製剤は崩壊の遅延を回避し、即座の吸収と初回通過代謝による栄養素の分解を低減します。

* スポーツ栄養におけるRTDショットの需要: RTD機能性ショットは、エリートアスリートから多忙な消費者まで、現代の外出先でのライフスタイルに適合しています。このセグメントの収益は年間16.1%で増加しており、粉末ベースのスポーツフォーミュラを上回っています。

市場の抑制要因

* 厳格な国境を越えた表示規制: 各市場で異なる定義や許可される表示があるため、企業は市場ごとに異なるSKU(在庫管理単位)を維持する必要があります。これにより、市場投入までの時間が遅れ、コンプライアンスコストが増加します。

* 短い賞味期限とコールドチェーンの必要性: 多くの液体ブレンドは、プロバイオティクスや乳化されたオメガ-3オイルなどの不安定な栄養素を保護するために、冷蔵または管理された常温保存を必要とします。温度逸脱は効力損失やリコールにつながるリスクがあります。

* PETボトルに対する持続可能性への反発: 北米やヨーロッパを中心に、PETボトルに対する環境意識の高まりが、消費者の購買選択に影響を与えています。

セグメント分析

* 成分タイプ別: オメガ-3および脂肪酸製剤は年間12.6%で成長すると予測されており、2030年までに89億米ドルに達する見込みです。マイクロエマルションや藻類由来オイルの革新がこれを後押ししています。植物抽出物やプロバイオティクスも、高度な可溶化技術やカプセル化技術により市場での存在感を増しています。

* 用途別: スポーツ栄養が2024年の総収益の28.4%を占めましたが、認知機能およびストレスサポート液は年間11.8%で最も速く成長しており、2030年までに64億米ドルに達すると予測されています。免疫健康トニックや消化器健康ショットも需要を維持しています。

* エンドユーザー別: 成人が2024年の収益の46.6%を占めましたが、妊婦および授乳中の女性は年間9.9%で成長しています。小児用フォーマットは味覚マスキング技術と精密な投与を可能にするピペット式スポイトから恩恵を受けています。高齢者向け製品は、嚥下しやすいテクスチャーと関節サポートブレンドが評価されています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年に41.8%の流通シェアを占めましたが、オンライン小売は年間14.5%で成長しており、DTCポータル経由の市場規模は2030年までに150億米ドルを超えると予測されています。薬局は治療用製品で、専門ビタミンショップは体験型販売で、コンビニエンスストアは衝動買い需要でそれぞれ関連性を維持しています。

地域分析

* 北米: 2024年に世界の売上高の34.5%を占め、確立されたサプリメントの普及とDTCディスラプターへの豊富なベンチャー資金が市場を牽引しています。

* アジア太平洋: 7.5%のCAGRで最も急速な地域拡大を遂げると予測されており、360億米ドルの機能性飲料エコシステムが消費者の飲用栄養に対する親近感を高めています。中国、日本、韓国は「インナービューティー」コラーゲンウォーターや高麗人参トニックで市場をリードし、インドはアーユルヴェーダを注入したショットで伝統と現代の利便性を融合させています。2030年までに127億米ドルに達すると見込まれています。

* ヨーロッパ: トレーサビリティとリサイクル可能性を重視し、PCR PETや着色ガラスボトルの採用を加速させています。

* 中東・アフリカ: 糖尿病患者向けや骨の健康向け液体製品の薬局中心のルートが開拓されていますが、コールドチェーンの課題が残っています。

* 南米: 経済回復がアセロラやガラナなどの地域植物を強化した機能性ジュースブレンドを促進しています。

競争環境

市場は断片化が進んでいますが、アボット、ハーバライフ・ニュートリション、アムウェイ(ニュートリライト)、バイエルAG、ネスレ・ヘルスサイエンスなどの多国籍企業が主要な地位を占めています。アボットはEnsure、Glucerna、Protalityを通じて最大のシェアを保持しています。ハーバライフは、パーソナライズされた液体ケトンおよびアミノ酸ラインを統合するために、Pro2col HealthとPruvit Venturesを買収しました。

イノベーションは、配送技術と持続可能性を中心に展開しています。ユニリーバはLiquid IVの製造に投資し、電解質水分補給ブレンドの供給能力を確保しました。AmcorのRitualマルチビタミン用100% PCR PETボトルは、持続可能なパッケージングにおけるリーダーシップを示しています。

デジタル認証ツール(ブロックチェーン追跡、改ざん防止NFCシール)は、偽造品対策として競争上の差別化要因として浮上しています。オンデマンドで微量栄養素をブレンドできる自動販売キオスクに関する特許出願は、将来のハイパーパーソナライズされた販売ポイントの可能性を示唆しています。

最近の業界動向

* 2025年6月: ハーバライフは、パーソナライズされた栄養能力を強化するため、Pro2col Health LLCとPruvit Venturesの戦略的買収を完了しました。

* 2025年3月: ユニリーバは、Liquid IV飲料ブランドの生産施設に投資し、大規模な機能性水分補給への野心を示しました。

* 2025年3月: New Chapterは、22種類の必須栄養素を含む液体マルチビタミンを発売しました。これは100% PCRプラスチックで包装されています。

* 2024年10月: dōTERRAは、アムラとモリンガを組み合わせた基礎飲料であるVMG+ Whole-Food Nutrient Complexを発表しました。

このレポートは、世界の液体栄養補助食品市場に関する詳細な分析を提供しています。

まず、市場規模と成長予測についてですが、2025年には260億米ドルに達し、2030年には501億米ドルに成長すると予測されており、年平均成長率(CAGR)は13.9%と非常に高い伸びが期待されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 高齢化社会の進展に伴う予防医療への関心の高まり。

* EコマースおよびDTC(Direct-to-Consumer)モデルの急速な普及。

* 錠剤と比較して、液体形態のサプリメントが持つ優れた生体利用効率(例えば、ビタミンCでは血漿中濃度が最大30%向上する臨床研究結果があります)。

* スポーツ栄養分野におけるRTD(Ready-To-Drink)ショットの需要増加。

* スマートなシングルドーズパウチの革新や、AIを活用したパーソナライズされたオンサイトブレンドキオスクの登場。

一方で、市場の成長を抑制する要因も存在します。

* 国境を越える際の厳格な表示規制。

* 液体製品の短い賞味期限と、それに伴うコールドチェーン管理の必要性。

* 暗号通貨を利用したグレーチャネルにおける偽造品リスク。

* PETボトル使用に対する持続可能性への懸念。

用途別に見ると、認知機能およびストレスサポート向けの液体サプリメントが最も速い成長分野として注目されており、2030年までに11.8%のCAGRで成長し、スポーツ栄養や免疫健康といった従来の分野を上回ると予測されています。

地域別では、アジア太平洋地域が最も急速に成長しており、予防医療意識の高まりと360億米ドル規模の機能性飲料エコシステムに牽引され、7.5%のCAGRが見込まれています。

流通チャネルでは、オンライン販売が14.5%のCAGRで大きく伸長しており、DTCブランドが温度管理された配送や、日々の摂取習慣に合わせた定期購入モデルを効果的に活用しています。

持続可能性への対応も進んでおり、AmcorやBerry Globalといった企業は、100%PCR(Post-Consumer Recycled)PETや完全にリサイクル可能な高バリアボトルを導入し、製品の品質を維持しつつ環境目標達成に貢献しています。

本レポートでは、市場をさらに詳細に分析するため、以下のセグメントに分けて評価しています。

* 成分タイプ別: ビタミン・ミネラル、植物由来成分、タンパク質・アミノ酸、オメガ3脂肪酸など。

* 用途別: スポーツ栄養、免疫健康、体重管理、消化器・腸内健康など。

* エンドユーザー別: 成人、高齢者、子供、妊婦・授乳婦など。

* 流通チャネル別: スーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、オンライン小売・DTC、専門店など。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米。

競争環境については、Abbott Laboratories、Herbalife Nutrition Ltd.、Amway Corp. (Nutrilite)、Bayer AG、Nestle Health Science (Nature’s Bounty)などの主要企業のプロファイル、市場集中度、市場シェア分析が含まれています。

最後に、市場の機会と将来の展望、未開拓のニーズについても言及されており、今後の市場戦略立案に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化人口による予防医療への注力

- 4.2.2 EコマースとDTC液体フォーマットの急増

- 4.2.3 錠剤と比較して優れた生体利用率

- 4.2.4 RTDショットに対するスポーツ栄養の需要

- 4.2.5 スマートな単回投与パウチの革新

- 4.2.6 AIを活用したパーソナライズされたオンサイトブレンドキオスク

- 4.3 市場の阻害要因

- 4.3.1 厳格な越境ラベリング規制

- 4.3.2 短い賞味期限とコールドチェーンの必要性

- 4.3.3 暗号通貨対応のグレーチャネルにおける偽造リスク

- 4.3.4 PETボトルに対する持続可能性への反発

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 成分タイプ別

- 5.1.1 ビタミン&ミネラル

- 5.1.2 植物/ハーブ

- 5.1.3 タンパク質&アミノ酸

- 5.1.4 オメガ3&その他の脂肪酸

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 スポーツ栄養

- 5.2.2 免疫健康

- 5.2.3 体重管理

- 5.2.4 消化器&腸の健康

- 5.2.5 その他

- 5.3 エンドユーザー別

- 5.3.1 成人

- 5.3.2 高齢者人口

- 5.3.3 子供

- 5.3.4 妊婦&授乳中の女性

- 5.3.5 その他

- 5.4 流通チャネル別

- 5.4.1 スーパーマーケット / ハイパーマーケット

- 5.4.2 薬局&ドラッグストア

- 5.4.3 オンライン小売&DTC

- 5.4.4 専門店

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ハーバライフ・ニュートリション社

- 6.3.3 アムウェイ社 (ニュートリライト)

- 6.3.4 バイエルAG

- 6.3.5 ネスレ ヘルスサイエンス (ネイチャーズバウンティ)

- 6.3.6 GNCホールディングス

- 6.3.7 ネイチャーズウェイ (シュワーベ)

- 6.3.8 DSMニュートリショナルプロダクツ

- 6.3.9 BASF SE

- 6.3.10 リキッドヘルス社

- 6.3.11 スマーティーパンツビタミンズ

- 6.3.12 レインボーライト

- 6.3.13 ナウフーズ

- 6.3.14 ヴァリメンタ・ラボ

- 6.3.15 スイスウェルネス

- 6.3.16 ガーデンオブライフ

- 6.3.17 オプティマムニュートリション (グランビア)

- 6.3.18 ネイチャーズアンサー

- 6.3.19 バイオノバ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

液体栄養補助食品とは、通常の食事だけでは必要な栄養素を十分に摂取できない場合や、特定の栄養素を効率的に補給したい場合に利用される、液状の栄養補給製品を指します。これらは、ビタミン、ミネラル、タンパク質、炭水化物、脂質といった主要な栄養素をバランス良く、あるいは特定の栄養素に特化して配合されており、水や牛乳などに溶かして飲む粉末タイプや、そのまま飲めるRTD(Ready To Drink)タイプなど、様々な形態で提供されています。医薬品とは異なり、あくまで「食品」として位置づけられ、日々の健康維持や特定の目的達成をサポートする役割を担っています。

液体栄養補助食品には多種多様な種類が存在します。まず、食事の代替として利用される「完全栄養食タイプ」は、一食に必要な栄養素を網羅的に含んでおり、高齢者や病中病後の方、あるいは忙しい現代人の手軽な食事として活用されます。次に、「特定栄養素強化タイプ」は、タンパク質(プロテイン)、ビタミン、ミネラル、食物繊維など、特定の栄養素を重点的に補給することを目的としています。例えば、スポーツ選手の筋肉増強や回復をサポートするプロテインドリンク、美容目的のコラーゲンやビタミンC配合ドリンク、鉄分やカルシウムを補給する製品などがこれに該当します。また、ダイエット中の栄養管理を目的とした低カロリー高タンパク質飲料や、疲労回復、免疫力向上といった特定の健康目的をサポートする機能性飲料も広く普及しています。これらの製品は、対象者の年齢層や健康状態、ライフスタイルに合わせて細分化されており、個々のニーズに応じた選択肢が豊富に用意されています。

これらの製品の主な用途は、栄養補給、健康維持・増進、そして特定の目的達成の三つに大別されます。栄養補給の面では、食欲不振や咀嚼・嚥下困難な高齢者、病中病後で食事量が減っている方、あるいは偏食や食事の準備が難しい方々にとって、手軽かつ効率的に必要な栄養素を摂取できる重要な手段となります。医療や介護の現場では、医師や管理栄養士の指導のもと、低栄養状態の改善や術後の回復食として積極的に活用されています。健康維持・増進の観点からは、日々の食事で不足しがちな栄養素を補い、生活習慣病の予防や体調管理に役立てられます。さらに、スポーツ選手のパフォーマンス向上やリカバリー、ダイエット中の栄養バランス維持、美容意識の高い方々のインナーケアなど、特定のライフスタイルや目標達成をサポートする目的でも広く利用されています。

液体栄養補助食品の進化は、様々な関連技術によって支えられています。栄養素の安定化技術は、液体中でビタミンやミネラルが分解されにくく、長期間にわたって品質を保持するために不可欠です。また、栄養素の体内吸収効率を高めるためのナノ化技術や乳化技術、さらには腸内環境を整えるプロバイオティクスやプレバイオティクスの配合技術も進展しています。製品特有の風味を抑え、より美味しく飲みやすくするためのフレーバー技術や甘味料の選定、口当たりを改善するテクスチャー調整技術も重要な要素です。製造面では、無菌充填やUHT(超高温殺菌)処理といった高度な保存技術により、常温での長期保存が可能となり、流通の利便性が向上しています。近年では、AIやIoTを活用し、個人の遺伝子情報や活動量、腸内フローラデータなどに基づいて最適な栄養補助食品を提案・製造する個別化栄養の技術開発も進められています。

市場背景としては、日本における高齢化社会の進展が、液体栄養補助食品の需要を大きく押し上げています。高齢者の低栄養対策や、咀嚼・嚥下機能の低下に対応する製品のニーズが高まっています。また、一般消費者の健康志向の高まりや予防医療への関心の増大も、市場拡大の要因です。忙しい現代人のライフスタイルの変化に伴い、手軽に栄養補給ができる製品への需要が増加しており、特にスポーツ・フィットネスブームはプロテイン市場の成長を牽引しています。法規制面では、特定保健用食品(トクホ)や機能性表示食品制度の活用により、科学的根拠に基づいた機能性を訴求できる製品が増え、消費者の信頼獲得に繋がっています。大手食品メーカーや製薬会社に加え、ベンチャー企業も参入し、Eコマースの普及も相まって、市場は多様化と競争が激化しています。

将来展望として、液体栄養補助食品はさらなる進化を遂げると予測されます。最も注目されるのは、個別化・パーソナライズ化の進展です。遺伝子解析、腸内フローラ分析、ウェアラブルデバイスからの活動量データなどを統合し、個々人の体質や健康状態、ライフスタイルに最適化された栄養素や配合バランスを持つ製品が開発されるでしょう。また、睡眠改善、ストレス軽減、認知機能サポート、眼精疲労対策など、特定の機能に特化した製品の多様化も進むと考えられます。環境意識の高まりから、植物由来のタンパク質や代替素材を用いた、サステナブルな製品開発も加速するでしょう。医療・介護分野との連携はさらに強化され、医師や管理栄養士の指導のもと、より専門的な栄養管理ツールとしての役割を拡大していくと見られます。テクノロジーとの融合も進み、AIによる栄養アドバイスやIoTデバイスと連携した摂取管理システムが普及することで、消費者はより効果的に健康を管理できるようになるでしょう。味覚やテクスチャーのさらなる向上も継続的な課題であり、より美味しく、飽きのこない製品が求められています。日本で培われた高品質な製品開発技術やノウハウは、今後グローバル市場においても大きな競争力を持つと期待されています。