液体洗濯洗剤市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

液体洗濯洗剤市場レポートは、製品タイプ(酵素系洗剤、非酵素系洗剤、オーガニック/天然洗剤、その他の製品タイプ)、用途(家庭用、商業用および産業用(ホテル、病院、コインランドリー))、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体洗濯洗剤市場の概要

本レポートは、液体洗濯洗剤市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は製品タイプ(酵素系洗剤、非酵素系洗剤、オーガニック/天然洗剤、その他の製品タイプ)、用途(家庭用、商業・産業用(ホテル、病院、コインランドリーなど))、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

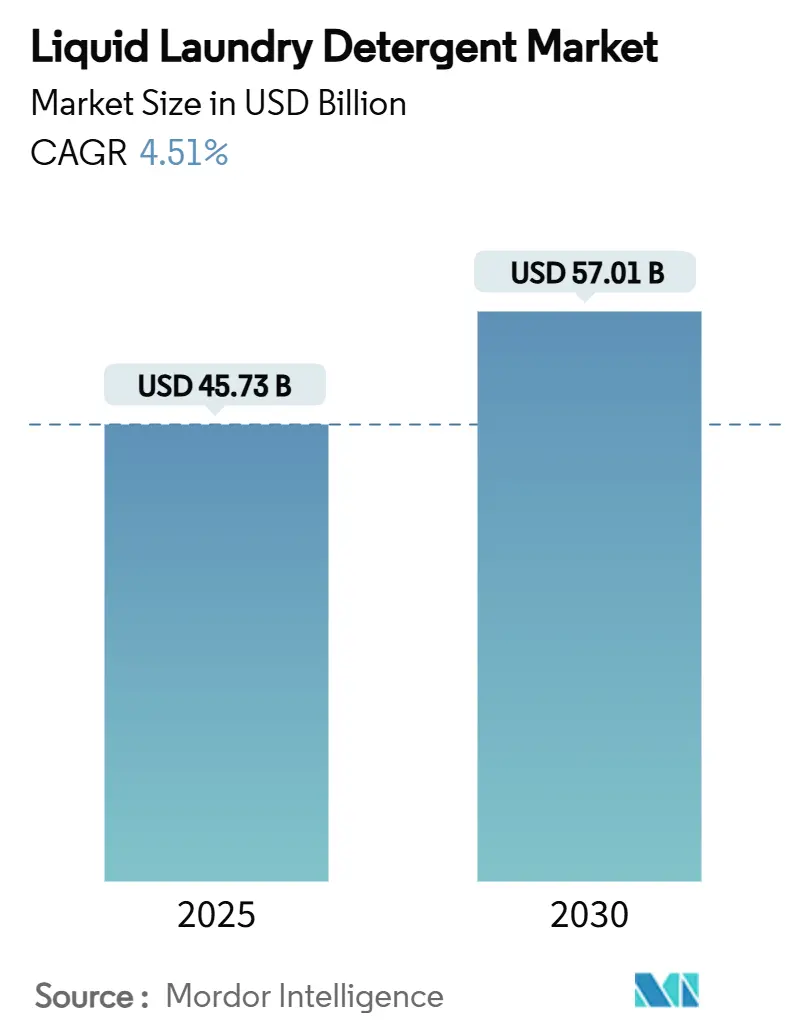

液体洗濯洗剤市場は、2025年には457.3億米ドルと推定され、2030年には570.1億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は4.51%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場集中度は中程度と評価されています。

市場分析の概要

都市部の世帯が利便性を重視する傾向、自動投入機能を備えた家電製品の普及、新興経済国における家電製品の所有率の加速に伴い、液体洗濯洗剤の需要は増加しています。アジア太平洋地域が市場を支配しており、酵素配合液体洗剤が製品革新を牽引しています。また、持続可能性に関する規制が配合の変化を加速させています。競争は中程度で、グローバルな主要企業は環境に優しい濃縮製品に投資する一方で、地域の挑戦者はグリーンケミストリーや詰め替え形式を強調することでニッチな消費者セグメントを獲得しています。短期的には、原材料価格の変動と包装廃棄物に対する監視の強化が主なリスクとなっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には酵素系液体洗剤が市場シェアの47.18%を占めました。しかし、オーガニック/天然洗剤の需要は予測期間(2025-2030年)中に5.19%の最速CAGRで増加すると予想されています。

* 用途別: 2024年には家庭用洗濯が市場規模の54.71%を占めましたが、商業セグメントは2030年までに5.66%の最速CAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場規模の41.29%を占めて支配的であり、2030年までに5.52%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

1. 便利で使いやすい洗浄ソリューションへの需要の高まり:

液体洗剤は、冷水に素早く溶け、計量が簡単なため、すでに洗剤カテゴリー売上の63%を占めています。P&GのTide evoファイバータイルなどの包装革新は、プラスチックボトルを排除しつつ液体レベルの性能を維持しています。濃縮液体洗剤のSKU(最小管理単位)は主要スーパーマーケットで前年比15%増加しており、小売業者が小型・軽量パックの消費者受容に自信を持っていることを示しています。メーカーは、液体洗剤と家電製品のスマート自動投入システムを組み合わせることで、この需要を活用しています。濃縮液体洗剤は輸送重量を最大50%削減し、流通チェーンの排出量を削減するため、利便性は持続可能性とも関連しています。

2. 都市人口の増加とライフスタイルの変化:

アジア太平洋地域の都市住民は、現代的な小売チェーンでの買い物を増やしており、そこではブランドの液体洗剤が優良な棚位置を占めています。都市消費者の75%がスーパーマーケットで洗剤を購入しています。専門職のワードローブの多様化は、スポーツウェア、デリケート衣料、アレルゲンフリーなど、生地の特定のニーズに合わせた特殊な液体洗剤のバリエーションを促進しています。インドでは、9kg以上の洗濯機の需要が91%増加しており、これは1回あたりの液体洗剤使用量の増加と、週末のまとめ洗いルーティンに適した濃縮処方への嗜好と直接相関しています。都市のアパート居住者は、収納スペースの制約から、かさばる粉末洗剤のカートンからコンパクトな液体パウチへの切り替えを理由に挙げています。都市化は、特に現代的な取引とEコマースチャネルが普及している地域で、プレミアム化とブランドロイヤルティを支える推進要因となっています。

3. 新興市場における洗濯機の普及拡大:

中国は2023年に7995.8万台の洗濯機を生産し、年間16.4%の増加を示しました。これは、自動サイクルが粉末洗剤よりも液体洗剤を好むため、下流の液体洗剤需要の増加を示唆しています。インドでは2024会計年度に900万台の販売を達成し、低泡性液体洗剤と互換性のある大容量5つ星フロントローダーへの決定的なシフトが見られます。家電製品のOEM(相手先ブランド製造業者)は、液体洗剤の粘度に合わせて調整された自動投入リザーバーを組み込んでおり、ハードウェアと洗剤の連携を深めています。ラテンアメリカの商業用コインランドリーでは、洗剤の廃棄物を12%削減する集中液体供給システムを導入しており、営業利益率を改善し、液体洗剤の採用をさらに促進しています。

4. 環境に優しく高効率な処方の革新:

米国成人の78%が持続可能な洗浄ソリューションを好むため、商業製品を5%の濃度で上回り、残留物を残さないセルロースナノファイバー洗剤などの画期的な技術が生まれています。BASFのLavergy C Bright 100 L酵素は、冷水での繊維の灰色化を防ぎ、性能を犠牲にすることなく洗濯温度を下げることができます。EvonikのREWOFERM RL 100ラムノリピッドバイオ界面活性剤は、処方を簡素化し、100%再生可能な炭素指数で迅速な生分解性を提供します。規制圧力はエコイノベーションを加速させており、欧州連合(EU)の2025年のPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)規制は生分解性閾値を厳格化し、処方開発者をバイオベースの界面活性剤へと誘導しています。洗浄力、コスト実現可能性、グリーン認証を両立させる企業は、競争上の優位性を広げています。

市場のトレンドと洞察(阻害要因)

1. 合成界面活性剤に関する環境懸念:

直鎖アルキルベンゼンスルホン酸塩(LAS)は依然として主要な陰イオン界面活性剤ですが、規制当局は水生毒性の低減と迅速な生分解性を求めています。廃水処理施設はLASの77-99%を除去しますが、新たな研究は残留濃度と生態系ストレスとの関連性を示唆しており、EUは2026年までに排出ガイドラインを更新する予定です。バイオ界面活性剤は石油化学製品の2-3倍のコストがかかるため、処方変更はコストとサプライチェーンの複雑さを増大させます。LASに大きく依存するブランドは、より厳格な管轄区域で利益率の圧迫とSKUの合理化に直面する可能性があります。

2. 粉末洗剤およびポッド型洗剤との激しい競争:

粉末洗剤は、新興市場で25-40%低い単価で販売され、大規模な農村部の需要層を活用することで、価格面での優位性を維持しています。ポッド型洗剤は、単回使用の利便性を提供することで成熟市場でシェアを獲得し、従来の液体ボトルから棚スペースを奪っています。P&GのTide evoタイルへのシフトは、イノベーション予算が固形形式に傾いているため、共食いの脅威を浮き彫りにしています。液体洗剤は、生地ケア性能とエコプロファイルで差別化を図るか、利益を損なう価格競争のリスクを負う必要があります。

3. 石油化学由来原材料価格の変動:

原材料価格の変動は世界的に影響を及ぼし、特にアジア太平洋地域やラテンアメリカのコストに敏感な市場に大きな影響を与えます。

セグメント分析

* 製品タイプ別:酵素革新が性能リーダーシップを牽引

酵素系液体洗剤は、2024年のカテゴリー収益の47.18%を占め、液体洗濯洗剤市場シェアの最大の割合を占めています。Lavergy C Bright 100 Lのような革新は、20℃での洗浄効果を維持し、家庭のエネルギーを節約しながら生地を保護する冷水洗濯キャンペーンを可能にしています。この製品タイプは、低温サイクルを推奨する家電OEMの保証とも一致しており、需要を強化しています。非酵素系液体洗剤は、価格に敏感なチャネルでかなりの存在感を維持していますが、厳格化する持続可能性基準を満たすのに苦労しています。

オーガニック/天然液体洗剤は5.19%のCAGRで拡大しており、液体洗濯洗剤市場全体を上回る成長を見せています。セルロースナノファイバーやゼインタンパク質洗剤は、ゼロ残留を謳う植物由来ソリューションのパイプラインを示しています。ライオン株式会社は、ホームケア収益の82%がライオンエコスタンダードを満たしていると報告しており、主流市場での商業的実現可能性を示唆しています。サプライチェーンが拡大するにつれてコストプレミアムが低下し、天然液体洗剤が従来の処方との価格差を埋めるのに役立っています。

* 用途別:商業セグメントが家庭用を上回る成長を加速

家庭用チャネルは2024年の収益の45.73%を占め、普及した洗濯機の所有とブランド認知を反映しています。しかし、濃縮製品の普及と自動投入による無駄の削減により、1回あたりの投入量は減少しています。したがって、家庭用市場の成長は、量販ボトル販売よりも家電製品の販売と連動しています。

商業用洗濯の収益は、ホテル、病院、オンデマンドサービスが業務を専門化するにつれて、2030年までに5.66%のCAGRを記録すると予測されています。米国だけでもコインランドリーの商業用液体洗濯洗剤市場規模は230億米ドルを超え、18,264の稼働店舗によってサービスが提供されています。投入量の正確性、再汚染防止性能、生地寿命の延長が調達決定の要因となり、これらは工業用ドラムで固まったり残留物を残したりする可能性のある粉末洗剤よりも液体洗剤に有利に働きます。

地域分析

* アジア太平洋: 2024年には世界の売上の41.29%を占め、2030年までに5.52%の最速地域CAGRを維持します。2023年の中国における7995.8万台の洗濯機生産はハードウェア需要を支え、主要な国内Eコマースプラットフォームは洗剤と家電製品のバンドル販売を促進し、液体洗剤の使用を奨励しています。インドの都市消費者は、9kg以上のAI対応フロントローダーに移行しており、センサーアルゴリズムが泡制御のために液体洗剤を好むため、1回あたりの洗濯洗剤支出が増加しています。東南アジアの買い物客は、シミ除去効果(68%)と節水効率(56%)を主要な購入要因として挙げており、この地域のプレミアム液体SKUへの傾倒を強化しています。

* 北米: 消費者がプラスチックフリーのタイル、詰め替えパウチ、定期購入洗剤サービスを受け入れるにつれて、平均取引価格(ATP)がプレミアム化しています。P&GのTide evoの発売は、小売業者との提携を通じて消費者を冷水洗濯習慣へと誘導し、省エネの物語と洗剤の性能主張を一致させています。

* ヨーロッパ: 販売量の伸びは鈍いものの、エココンプライアンスをリードしています。2025年のPFAS規制強化は、プライベートブランド生産者をフッ素系界面活性剤からラムノリピッドやグリコリピッドの代替品へと移行させています。先行して処方変更を行ったブランドは、EUエコラベル認証を棚での差別化要因として活用しています。

* 南米および中東・アフリカ: 最も長期的な機会を持つコホートを形成しています。都市化、小売の近代化、中間所得層の拡大が将来の需要を支えますが、農村チャネルでは粉末洗剤が依然として根強いです。そのため、多国籍企業は、棚価格が高くても濃縮製品の1回あたりの洗濯コストが同等であることを示す段階的な市場教育プログラムを展開しています。

競争環境

液体洗濯洗剤市場は、P&G、ユニリーバ、ヘンケルAG & Co. KGaA、花王株式会社、チャーチ&ドワイト社などの主要企業が存在し、中程度に集中しています。2024年3月のTide evoタイルの発売により、P&Gはプラスチック使用量を95%削減し、カテゴリーの持続可能性リーダーとしての地位を確立しました。ヘンケルは、2025年初頭に小売ブランドの事業売却を完了し、Smartwash自動投入液体システムを含むブランドイノベーションに注力するため、技術提携を追求しています。競争戦略は、エコラベル認証、スマート投入互換性、固形形式による共食い防御に集約されています。結果として生じる軍拡競争は、R&Dの強度を維持し、設備投資要件を高め、スタートアップがパッケージングやDTC(消費者直販)モデルで革新する中でも、既存企業の優位性を強化しています。

主要企業

* チャーチ&ドワイト社

* 花王株式会社

* ヘンケルAG & Co. KGaA

* ユニリーバ

* P&G

最近の業界動向

* 2025年4月: ヘンケルAG & Co. KGaAは、Persil、All、Snuggleの液体洗濯洗剤ブランドで濃縮処方とパッケージングを導入しました。この強化には、洗濯洗剤の平均16%の用量濃縮と、新しいボトルデザインへの50%のリサイクルプラスチック含有量の統合が含まれます。

* 2023年12月: Godrej Consumer Products Limitedは、タミル・ナードゥ州、アーンドラ・プラデーシュ州、カルナータカ州、ケララ州を含む南インド市場で液体洗剤「Godrej Fab」を発売しました。

本レポートは、液体洗濯洗剤市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および範囲が明確にされており、厳格な調査方法に基づいて作成されています。

エグゼクティブサマリーでは、市場の主要な洞察が提示されています。液体洗濯洗剤市場は、2025年に457.3億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.51%で拡大すると見込まれています。製品タイプ別では、酵素系洗剤が市場を牽引しており、47.18%の最大シェアを占めています。用途別では、商業用洗濯用途が5.66%のCAGRで最も急速に成長しており、家庭用需要を上回っています。地域別では、アジア太平洋地域が市場を支配しており、高い都市化率、家電製品の急速な普及、および41.29%の収益シェアがその主要因となっています。

市場の状況分析では、主要な推進要因と抑制要因が詳細に検討されています。

市場の推進要因としては、利便性が高く使いやすい洗浄ソリューションへの需要の高まり、都市人口の増加とライフスタイル習慣の変化、新興市場における洗濯機の普及拡大、環境に優しく高効率な処方の革新、および自動投入型液体洗剤技術のOEM採用が挙げられます。

一方、市場の抑制要因には、合成界面活性剤に関する環境への懸念、粉末やポッド型洗剤との激しい競争、石油化学由来の原材料価格の変動が指摘されています。

また、バリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場規模と成長予測は、以下のセグメントに基づいて詳細に分析されています。

製品タイプ別では、酵素系洗剤、非酵素系洗剤、オーガニック/天然洗剤、およびその他の製品タイプ(特殊低刺激性洗剤など)に分類されます。

用途別では、家庭用と商業・産業用(ホテル、病院、コインランドリーなど)に分けられます。

地域別では、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要地域および国々が対象となっています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェアおよびランキング分析が提供されています。Amway、Blue Moon (China) Co., Ltd.、Church & Dwight Co., Inc.、Henkel AG and Co. KGaA、Kao Corporation、Lion Corporation、Procter & Gamble、Unileverなど、主要なグローバルおよび地域プレイヤーを含む15社の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、および最近の動向が網羅されています。

市場の機会と将来の展望では、未開拓市場や満たされていないニーズの評価が行われています。特に、環境に優しくバイオベースの処方に対する需要の増加が、今後の市場成長の重要な機会として強調されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 便利で使いやすい洗浄ソリューションへの需要の高まり

- 4.2.2 都市人口の増加とライフスタイルの変化

- 4.2.3 新興市場における洗濯機の普及率の向上

- 4.2.4 環境に優しく高効率な処方の革新

- 4.2.5 OEMによる自動投入型液体洗剤技術の採用

- 4.3 市場の阻害要因

- 4.3.1 合成界面活性剤に関する環境問題

- 4.3.2 粉末およびポッド形式からの激しい競争

- 4.3.3 石油化学由来の原材料価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 酵素系洗剤

- 5.1.2 非酵素系洗剤

- 5.1.3 オーガニック/天然洗剤

- 5.1.4 その他の製品タイプ(特殊低刺激性製品など)

- 5.2 用途別

- 5.2.1 家庭用

- 5.2.2 商業用および産業用(ホテル、病院、コインランドリー)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amway

- 6.4.2 Blue Moon (China) Co., Ltd.

- 6.4.3 Church & Dwight Co., Inc.

- 6.4.4 Ecover

- 6.4.5 Godrej Consumer Products Limited

- 6.4.6 Henkel AG and Co. KGaA

- 6.4.7 Kao Corporation

- 6.4.8 Lion Corporation

- 6.4.9 Melaleuca Inc.

- 6.4.10 Norwex Norge AS

- 6.4.11 Procter & Gamble

- 6.4.12 Seventh Generation Inc.

- 6.4.13 The Clorox Company

- 6.4.14 Unilever

- 6.4.15 Werner and Mertz GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液体洗濯洗剤は、衣類の汚れを効果的に除去するために開発された、液状の洗浄剤でございます。その主成分は、水と油の両方になじむ性質を持つ界面活性剤であり、これが汚れを繊維から引き剥がし、水中に分散させることで洗浄作用を発揮いたします。その他、洗浄力を高める酵素、再汚染防止剤、蛍光増白剤、香料、安定化剤などが配合されており、製品によってその組成は多岐にわたります。粉末洗剤と比較して、水への溶解性に優れている点が大きな特徴であり、特に冷水での使用時や、洗濯槽に直接投入する際に溶け残りの心配が少ないという利点がございます。この溶解性の高さは、衣類への洗剤残りを防ぎ、すすぎの効率を高めることにも寄与いたします。また、液状であるため、計量が容易であり、部分洗いにも適していることから、現代の多様な洗濯ニーズに応える製品として広く普及しております。

液体洗濯洗剤は、その用途や機能に応じて多種多様な製品が市場に展開されております。まず、一般的な衣料用としては、弱アルカリ性や中性のものが主流であり、日常の衣類全般に使用できます。特にデリケートな衣類や色柄物、おしゃれ着には、繊維へのダメージを抑える中性洗剤が推奨されます。機能性に着目すると、部屋干し時の生乾き臭を抑える抗菌・防臭タイプ、頑固な皮脂汚れや食べこぼしに特化した酵素配合タイプ、柔軟剤成分を配合し、これ一本で洗浄と柔軟効果を両立させるタイプ、さらには漂白剤成分を配合し、洗浄と同時に衣類の白さを保つタイプなどもございます。近年では、環境負荷低減や利便性向上を目的とした濃縮タイプが普及し、少量で高い洗浄力を発揮します。さらに、液体洗剤を水溶性フィルムで包んだジェルボールやタブレット型洗剤も登場し、計量の手間を省き、投入ミスを防ぐ簡便性から人気を集めております。アレルギーを持つ方や敏感肌の方のために、無香料・無着色、蛍光増白剤不使用の製品も開発されており、消費者の健康への配慮も進んでおります。

液体洗濯洗剤の主な用途は、家庭での衣類の洗濯でございます。洗濯機を使用する際は、製品の指示に従い、衣類の量や汚れの程度に合わせて適量を計量し、洗剤投入口または洗濯槽に直接投入いたします。液状であるため、水に素早く溶け込み、洗濯槽全体に均一に行き渡りやすいという利点がございます。また、襟や袖口の頑固な汚れ、食べこぼしなどの部分洗いにも非常に適しており、直接汚れに塗布して軽く揉み洗いすることで、前処理効果を高めることができます。デリケートな衣類を手洗いする際にも、中性タイプの液体洗剤は繊維への負担が少なく、優しく洗い上げることが可能です。その多様な機能性から、抗菌・防臭効果で部屋干し時の不快な臭いを抑えたり、柔軟剤入りタイプで洗濯後の衣類をふんわりと仕上げたりと、消費者の様々なニーズに応じた使い方が提案されております。計量カップやプッシュボトルなど、使いやすさを追求した容器も、日々の洗濯をより手軽にしております。

液体洗濯洗剤の進化は、多岐にわたる科学技術の進歩によって支えられております。最も重要なのは、界面活性剤の技術革新でございます。より少ない量で高い洗浄力を発揮する高機能界面活性剤の開発や、環境負荷の低い生分解性の高い界面活性剤への転換が進められております。また、汚れの種類に応じて効果を発揮する酵素技術も不可欠であり、タンパク質分解酵素(プロテアーゼ)、脂肪分解酵素(リパーゼ)、でんぷん分解酵素(アミラーゼ)、繊維分解酵素(セルラーゼ)などが複合的に配合され、様々な汚れに対応しております。香料技術も進化しており、洗濯中だけでなく、着用中も香りが持続するマイクロカプセル化技術や、不快な臭いを根本から消臭する技術が開発されております。さらに、抗菌剤や防臭成分の配合により、部屋干し時の臭い抑制や衣類の衛生維持に貢献しております。濃縮技術の進展は、洗剤のコンパクト化とプラスチック使用量の削減に繋がり、環境配慮型製品の普及を後押ししております。ジェルボールに代表される水溶性フィルム技術も、利便性と環境負荷低減の両面で注目される技術でございます。

日本の洗濯洗剤市場において、液体洗濯洗剤は長年にわたり主要な地位を占めており、特に近年では粉末洗剤からのシフトが顕著でございます。この背景には、消費者のライフスタイルの変化が大きく影響しております。共働き世帯の増加や単身世帯の増加に伴い、洗濯にかかる時間や手間を削減したいというニーズが高まり、計量が容易で溶け残りの心配がない液体洗剤、特にジェルボールのような簡便性の高い製品が支持されております。また、部屋干しをする機会が増えたことから、抗菌・防臭効果を謳う製品の需要も拡大しております。環境意識の高まりも市場を牽引する要因の一つであり、詰め替え用パウチの普及や、植物由来成分配合、生分解性の高い製品への関心が高まっております。主要メーカーとしては、花王、ライオン、P&Gジャパンなどが激しい競争を繰り広げており、それぞれが独自の技術やブランド戦略を展開し、消費者の多様なニーズに応える製品を投入しております。流通チャネルは、スーパーマーケットやドラッグストアが中心ですが、近年ではECサイトでの購入も増加傾向にございます。

液体洗濯洗剤の将来は、さらなる高機能化と環境対応の強化が二つの大きな柱となると考えられます。高機能化の面では、洗浄力、消臭力、抗菌力、柔軟効果、漂白効果といった複数の機能を一層高いレベルで融合させた「オールインワン」製品の開発が進むでしょう。また、特定の汚れや素材、あるいは個人の肌質やアレルギーに合わせたパーソナライズされた洗剤の需要も高まる可能性がございます。AIやIoT技術との連携により、洗濯機の種類や水質、衣類の素材、汚れの程度を自動で判断し、最適な洗剤量やコースを提案するスマート洗濯システムが普及するかもしれません。環境対応の面では、生分解性のさらなる向上、マイクロプラスチック問題への対応、容器のリサイクル性向上やバイオマスプラスチックの採用、さらには製造過程におけるCO2排出量削減など、サプライチェーン全体でのサステナビリティへの取り組みが加速するでしょう。水を使わない固形洗剤や、よりコンパクトで輸送効率の良い剤形の開発も進むと予想されます。消費者の健康志向やエシカル消費の意識の高まりに応える形で、より安全で環境に優しい製品が主流となっていくことが期待されます。