液体窒素市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

液体窒素市場レポートは、貯蔵タイプ(シリンダーおよびパッケージガス)、機能(冷却剤および冷媒)、エンドユーザー産業(化学・製薬、輸送、食品・飲料、エレクトロニクス・半導体、およびその他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)で区分されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体窒素市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

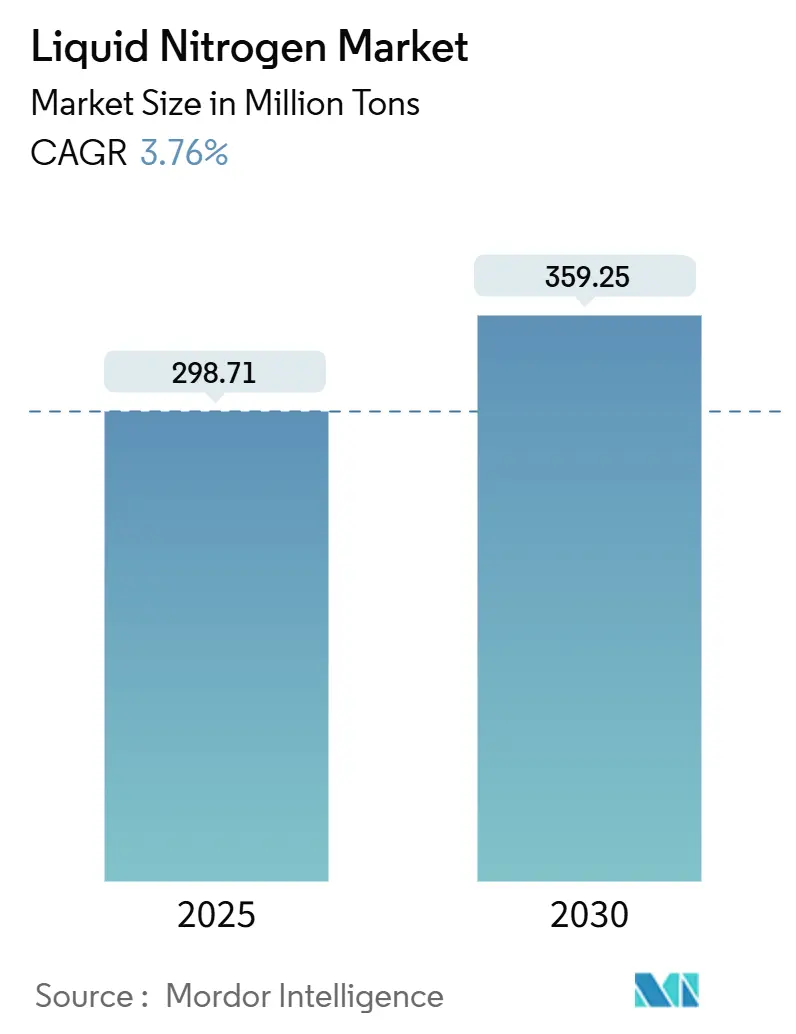

液体窒素市場は、2025年には2億9,871万トンと推定され、2030年には3億5,925万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.76%で健全な拡大が見込まれています。この成長は、液体窒素市場が単なるバルク冷媒事業から、医薬品、エレクトロニクス、超電導インフラといった高付加価値のアプリケーションエンジニアリングソリューションへと進化していることを示しています。これらの分野では、技術的な代替品が限られています。

構造的な需要は、空気分離装置(ASU)オペレーターと主要顧客との間の長期供給契約によってさらに支えられています。これらの顧客は、超低温の信頼性をミッションクリティカルな要素と見なしています。地域別では、中国の半導体製造拡大とインドのバイオ医薬品生産能力に支えられたアジア太平洋地域が市場を牽引しています。一方、北米と欧州は、バイオ医薬品のコールドチェーン投資や外来腫瘍学における採用を通じて需要を維持しています。供給側では、垂直統合型の大手企業がデジタルロジスティクスプラットフォームとエネルギー効率の高いプラントを展開し、配送コストを圧縮し、サービスの確実性を向上させています。中規模の地域企業は、特殊食品加工やラボサービスにおいて成長の機会を見出しており、バランスの取れたエコシステムがイノベーションを抑制することなく競争力を維持していることを示しています。

主要なレポートのポイント

* 貯蔵タイプ別では、パッケージガスが2024年に液体窒素市場シェアの66.02%を占め、シリンダー貯蔵は2030年までに4.29%のCAGRで拡大すると予測されています。

* 機能別では、冷却剤用途が2024年に液体窒素市場規模の58.26%を占め、冷媒用途は2030年までに4.79%のCAGRで進展すると予測されています。

* 最終用途産業別では、化学・製薬セグメントが2024年に液体窒素市場規模の27.01%を占め、食品・飲料セグメントは2030年までに5.01%のCAGRで最も速く成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年に46.42%の収益シェアで市場をリードし、2030年までに4.52%のCAGRで成長すると予測されています。

グローバル液体窒素市場のトレンドと洞察

促進要因(Drivers)

1. 化学・製薬産業からの需要増加(CAGRへの影響:+0.8%)

* 地理的関連性: グローバル(北米およびアジア太平洋に集中)

* 影響期間: 中期(2~4年)

* 液体窒素は、現代の医薬品有効成分(API)の品質を決定する不活性雰囲気、迅速な結晶化、無水処理を支えています。連続製造ラインは、化学汚染なしに液体窒素のみが提供できる瞬間的な温度変化を必要とします。連続プロセスに対する規制当局の奨励は、企業がスケールアップのタイムラインのリスクを軽減するにつれて採用を加速させています。医薬品ハブにおける需要密度は、専用パイプラインを正当化し、配送コストを削減し、サプライヤーと顧客のパートナーシップを強化しています。このセグメントは、極低温不活性化を生産性向上要因と見なすアジア太平洋地域の特殊化学品生産の急増からも恩恵を受けています。厳格な純度基準、バイオ医薬品の複雑性の増加、および近接ロジスティクスが相まって、主要なガス生産者のオフテイク量を共同で押し上げています。

2. バイオ医薬品コールドチェーンのための極低温ロジスティクス拡大(CAGRへの影響:+0.6%)

* 地理的関連性: 北米およびEUが中心、アジア太平洋に拡大中

* 影響期間: 長期(4年以上)

* 個別化医療は、前例のないコールドチェーンの複雑さを推進しています。細胞・遺伝子治療は-80℃から-196℃の輸送条件を必要とし、液体窒素は信頼性の高い相挙動でこの温度範囲を可能にします。機器メーカーは、逸脱リスクが発生した場合にハンドラーに警告するIoTテレメトリーを追加し、規制当局や保険会社からの信頼を高めています。製薬スポンサーは分散型製造ノードを構築しており、各ノードは液体窒素タンク、気化器、およびフェイルセーフアラームを必要とします。輸送されるバイオ医薬品の価値が高いため、ロジスティクスプロバイダーは、損失イベントがガス費用よりも高価であるため、プレミアムな窒素価格を受け入れています。北米が量を支配していますが、承認パイプラインが拡大するにつれて欧州およびアジアのサイトも規模を拡大しています。

3. 外来腫瘍学におけるLN2凍結アブレーション装置の急速な普及(CAGRへの影響:+0.5%)

* 地理的関連性: 北米およびEU、都市部のアジア太平洋で早期採用

* 影響期間: 中期(2~4年)

* 外来診療所では、手術室のスケジュールや全身麻酔を回避できる液体窒素駆動の凍結アブレーションにより、皮膚科および小固形腫瘍を治療するケースが増加しています。コンパクトな装置は、正確に制御された氷の前面を作り出し、組織を破壊しながらマージンを温存し、低コストで外科的切除と同様の結果を達成します。有利な償還と、同日処置に対する患者の好みは、継続的な窒素消費を促進します。装置サプライヤーは現在、廃棄物を最小限に抑え、スタッフのトレーニングを簡素化するモジュール式デュワーとクイックコネクトバルブを設計しています。米国とドイツの皮膚科チェーンで最も成長が著しく、都市部のアジア太平洋地域の開業医も採用を開始しています。

4. 超電導グリッドプロジェクト向け過冷却LN2システム(CAGRへの影響:+0.4%)

* 地理的関連性: グローバル(中国およびEUで早期展開)

* 影響期間: 長期(4年以上)

* 電力会社は送電効率とグリッド安定性を求めています。過冷却液体窒素で冷却された高温超電導ケーブルは、抵抗損失を排除し、コンパクトな送電路を可能にします。中国の国家電網と欧州のオペレーターは、閉ループ窒素浴を使用して-196℃で動作するデモンストレーションラインを完成させました。ケーブル1キロメートルごとに専用の冷凍ステーションとバックアップデュワーが組み込まれており、数十年間のガス需要が固定されます。政府の脱炭素目標は技術と一致しており、サプライヤーコンソーシアムは、長期ガス契約と組み合わせたターンキー冷却スタックを提供しています。パイロットプロジェクトが経済性を検証するにつれて、液体窒素サプライヤーの対象負荷はエレクトロニクスを超えてエネルギーインフラにまで拡大しています。

5. オンサイトASU副産物戦略による自家供給の促進(CAGRへの影響:+0.3%)

* 地理的関連性: 世界中の産業クラスター(アジア太平洋に集中)

* 影響期間: 短期(2年以内)

* (詳細説明は原文にないため、表の情報を基に補足します)オンサイトの空気分離装置(ASU)は、主要な産業ガス(酸素、窒素、アルゴンなど)を生産する際に液体窒素を副産物として生成します。これにより、企業は自社の需要を満たすための自家供給能力を高めることができます。この戦略は、特にアジア太平洋地域の産業クラスターにおいて、供給の確実性を高め、コストを圧縮する効果があります。

抑制要因(Restraints)

1. LN2プラントの安全性および規制遵守コスト(CAGRへの影響:-0.70%)

* 地理的関連性: グローバル(北米およびEUでより厳格な執行)

* 影響期間: 短期(2年以内)

* いくつかの極低温事故の後、当局は監視を強化し、換気の改善、酸素欠乏監視、およびオペレーターの認証を義務付けました。OSHA(米国労働安全衛生局)の検査が頻繁になり、ガス生産者および流通業者のコンプライアンス予算が増加しました。小規模なオペレーターは、アップグレードと高額な保険料の資金調達に苦労し、より大規模な販売量でコストを償却できる大手企業へのプラント売却が増加しています。これらの措置は職場の安全性を向上させますが、参入障壁を高め、新規生産能力の展開を遅らせる可能性があり、液体窒素市場全体の成長をわずかに抑制します。

2. 極低温蒸留の高いエネルギー強度/炭素排出量(CAGRへの影響:-0.40%)

* 地理的関連性: グローバル(炭素価格設定のある地域(EU、カリフォルニア)でより高い影響)

* 影響期間: 中期(2~4年)

* (詳細説明は原文にないため、表の情報を基に補足します)液体窒素の生産には、空気の極低温蒸留プロセスが用いられますが、これは非常にエネルギー集約的です。この高いエネルギー消費は、特に炭素価格設定が導入されている地域(欧州連合やカリフォルニアなど)において、生産コストの増加と炭素排出量の問題を引き起こします。環境規制の強化や持続可能性への意識の高まりは、生産者がよりエネルギー効率の高い技術や再生可能エネルギー源への投資を迫られる要因となり、これが市場成長の抑制要因となる可能性があります。

3. 高効率機械式冷凍庫によるLN2需要の浸食(CAGRへの影響:-0.50%)

* 地理的関連性: 世界中の産業市場(食品加工に集中)

* 影響期間: 中期(2~4年)

* カスケードおよびパルスチューブ冷凍の進歩により、-80℃のチャンバーがより低い電力消費で提供されるようになり、特定の食品およびバイオ貯蔵ニッチにおいて液体窒素に挑戦しています。メーカーは、タンク配送や換気プロトコルを回避できるため、簡素化されたロジスティクスを重視しています。熱回収統合が光熱費を相殺するため、電気設備投資は減少しており、エネルギー価格に敏感な地域では機械システムが魅力的になっています。機械式ユニットは-196℃に達することはできませんが、多くの冷凍食品の仕様を満たしており、特に新しい効率基準がレトロフィットサイクルで有利になる成熟市場において、追加の窒素トン数を削減しています。

セグメント分析

貯蔵タイプ別 – パッケージガスが優位を維持し、シリンダー使用が加速

* パッケージガス: 2024年には液体窒素市場シェアの66.02%を占め、石油化学、冶金、エレクトロニクス顧客の大量かつ定常的な消費プロファイルに合致する費用対効果の高いタンカー配送が主要な要因となっています。バルク貯蔵タンクは日常的な補充を受け入れ、取り扱いと蒸気損失を最小限に抑えます。産業回廊近くの物流ハブは、鉄道側線と専用トラックフリートを活用し、トンあたりの輸送費用を低く抑えています。サイトの配管と制御システムがバルクフローに最適化されているため、顧客維持は堅調です。

* シリンダー貯蔵: 現在は小規模ですが、2030年までに4.29%のCAGRで液体窒素市場で最も速く成長しており、研究所、医療機関、受託製造施設が携帯性と簡素化された許可を好むためです。シリンダーベースのマイクロバルクソリューションは、恒久的なタンクを設置することなく、モジュール式の拡張性を提供します。サプライヤーは、充填レベルを送信するテレメトリーキャップを活用し、動的なルーティングをスケジュールし、在庫切れを最小限に抑えています。この成長の二極化は、バルクタンカーインフラとアジャイルなシリンダーサービスを調和できる企業が、最も広いセグメントスプレッドを獲得することを示唆しています。

機能別 – 冷却剤が基盤を支え、冷媒用途が勢いを増す

* 冷却剤用途: 2024年には液体窒素市場規模の58.26%を占め、炉の不活性化、半導体ウェハー冷却、金属焼入れラインなど、酸化のリスクを冒すことができない分野で顕著です。これらの伝統的なセクターは安定した契約量を好み、生産者のネットワーク計画を推進しています。連続フローは、窒素リサイクルループを可能にし、単位コストを削減し、排出量を抑制します。サプライヤーはメガプラント内に専用パイプラインを展開し、トラック輸送への依存を減らし、サプライヤーと顧客の関係を強化しています。

* 冷媒用途: 4.79%のCAGRで成長しており、植物性タンパク質、プレミアムアイスクリーム、RTDコーヒーのメーカーが瞬間凍結や窒素注入のために液体窒素を採用しているため、冷却剤を上回っています。超低温ワクチン物流により、医薬品に起因する液体窒素市場規模も冷媒のカテゴリー内で膨張しています。小規模な基盤から始まっていますが、冷媒の購入者は純度グレードと温度制御を重視しており、サプライヤーはプレミアムなスプレッドを請求することができます。これらの高マージンニッチへの戦略的ポジショニングは、従来の冷却剤分野で蔓延しているコモディティ化圧力から生産者を保護します。

最終用途産業別 – 化学分野のリーダーシップが継続し、食品分野が成長の原動力に

* 化学・製薬: 2024年には液体窒素市場シェアの27.01%を占め、水分に敏感な反応を保護し、結晶化収率を高めるために窒素を活用しています。医薬品製造における連続フロー反応器は、多形形態を安定させ、効力を維持する窒素の瞬間冷却から恩恵を受けており、規制当局が連続プラントの承認を加速させるにつれて、生産量1キログラムあたりの窒素量が増加しています。北米、西欧、インドの医薬品ハブの地理的集中は需要を集中させ、パイプライン流通を可能にし、物流コストを削減しています。

* 食品・飲料: 5.01%のCAGRで最も速く拡大している顧客基盤であり、植物性ミートのテクスチャリング、コールドブリューコーヒーへの窒素注入、クラフトビールにおけるマイクロバブル形成によって推進されています。クリーンラベル加工に対する消費者の好みは、窒素が残留物を残さないため、塩水法よりも極低温冷凍を支持しています。小ロット生産者は、コンパクトなスパイラルフリーザーと統合できるシリンダーパッケージを選択し、流通業者のサービス頻度を高めています。この安定した化学品量とダイナミックな食品イノベーションの並置は、経済サイクル全体で回復力を求めるサプライヤーにとって、バランスの取れたポートフォリオの機会を強調しています。

地域分析

* アジア太平洋: 2024年には液体窒素市場シェアの46.42%を占め、2030年までに4.52%のCAGRで拡大すると予測されており、最大かつ最速成長地域としての二重の地位を強化しています。中国は500億米ドルを超えるウェハー製造投資を主導しており、各工場はエッチングとテストのために1ppm未満の酸素純度の窒素を必要としています。インドのバイオ医薬品の急増は需要をさらに高め、新しいワクチンラインでは自動気相貯蔵とともにバルク窒素タンクが設置されています。地方政府は工業団地内のパイプライン回廊に補助金を提供し、自家需要クラスターを育成しています。

* 北米: メキシコ湾岸の石油化学、中西部の広範な食品加工、マサチューセッツ州とノースカロライナ州のバイオ医薬品ハブに支えられ、成熟しながらも堅調な消費を維持しています。医療センターとガス大手との間の長期契約は安定したバルク出荷を保証し、外来腫瘍学はシリンダー使用の増加を推進しています。プラント拡張では、エネルギー回収タービンと高度な吸着サイクルが採用され、電力消費量が15%削減され、電力料金の上昇の中でも競争力を維持しています。

* 欧州: 超電導グリッドのパイロットプロジェクトや高度治療サプライチェーンへの転換により、安定性と革新性のバランスを取っています。厳格な安全コードは運用コストを高めますが、高い可処分所得はガストロノミーやクラフト飲料におけるプレミアム窒素アプリケーションを支えています。

* 南米および中東・アフリカ: 量では劣りますが、食品輸出や石油化学複合施設にサービスを提供するパッケージガス貯蔵施設の設置が加速しています。ブラジルの窒素凍結エビ輸出やサウジアラビアのポリマープロジェクトは、流通密度を拡大できる初期の主要な負荷を表しています。この地理的なモザイクは、グローバルサプライヤーがポートフォリオ収益を最大化するために、異なる規制、インフラ、アプリケーションの成熟度レベルを乗り越える必要があることを示しています。

競争環境

液体窒素市場は中程度の集中度です。垂直統合された事業は、これらの企業に酸素販売からターンキー極低温冷凍庫までの制御を付与し、顧客のプロセス設計に深く組み込まれています。最近の設備投資プログラムは、モジュール式でエネルギー効率の高いASUを重視しており、特定の電力消費量を削減し、炭素意識の高いセクターにおける持続可能性の信頼性を高めています。大手企業は、2024年にリンデが東南アジアで12の貯蔵施設を追加した事例に示されるように、ラストマイルアクセスを確保するために流通業者を買収しています。その結果、規模と専門性が共存する一方で、交渉力は両方の属性を組み合わせたプロバイダーに傾く状況となっています。

主要プレーヤー

* Air Liquide

* Linde PLC

* TAIYO NIPPON SANSO CORPORATION (太陽日酸株式会社)

* Air Products and Chemicals, Inc.

* Messer

最近の業界動向

* 2025年8月: 太陽日酸株式会社(TNSC)は、三菱商事クリーンエナジー株式会社と再生可能エネルギー由来の電力を調達するための長期オフサイト企業電力購入契約(PPA)を締結しました。このグリーンエネルギーにより、TNSCはグリーン液体窒素の販売を開始する予定です。

* 2024年7月: エア・リキードは、インドのコシ(ウッタルプラデーシュ州)に新しい空気分離装置(ASU)を開設し、ヘルスケアおよび産業用マーチャント事業を強化しました。このASUは、液体および医療用酸素を日量300トン以上、液体窒素を約45トン、液体アルゴンを12トン生産する能力を誇ります。

液体窒素(LN2)は、低温状態の液体窒素であり、極低温および冷却用途に利用される重要な物質です。抗生物質を含む主要な薬理学的薬剤クラス全てに含まれるなど、幅広い分野で活用されています。本レポートは、液体窒素市場を貯蔵タイプ、機能、最終用途産業、および地域別に詳細に分析しており、市場規模と予測は容量(百万トン)に基づいて、主要地域にわたる15カ国を対象としています。

市場は、貯蔵タイプ別ではシリンダーとパッケージガス、機能別では冷却剤と冷媒に分類されます。最終用途産業別では、化学・製薬、ヘルスケア、輸送、食品・飲料、エレクトロニクス・半導体、その他の産業が含まれます。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 化学・製薬産業からの需要増加。

2. バイオ医薬品のコールドチェーンにおける極低温物流の拡大。

3. 外来腫瘍学におけるLN2凍結アブレーション装置の急速な普及。

4. 超電導グリッドプロジェクト向けの過冷却LN2システム。

5. オンサイトASU(空気分離装置)の副産物戦略による自家供給の促進。

一方、市場の成長を抑制する要因としては、以下の点が指摘されています。

1. LN2プラントの安全性および規制遵守にかかる高コスト。

2. 極低温蒸留における高いエネルギー消費量と二酸化炭素排出量。

3. 高効率な機械式冷凍庫の普及によるLN2需要の浸食。

液体窒素市場は、2025年には2億9,871万トンに達し、2030年までには3億5,925万トンに成長すると予測されています。地域別では、アジア太平洋地域が世界の総容量の46.42%を占め、中国の半導体製造工場やインドの製薬産業の成長がその主要な推進力となっています。最終用途産業の中で最も急速に成長しているのは食品・飲料分野であり、植物性タンパク質加工や窒素注入飲料の需要拡大により、年平均成長率(CAGR)5.01%で拡大しています。

シリンダーによる供給は、携帯性の高さと初期インフラコストの低さから、小規模な研究所や外来クリニックで特に人気を集めています。しかし、安全対策のアップグレードにかかるコンプライアンス費用の増加や、高効率な機械式冷凍庫との競合が、市場の採用率を抑制する主要な要因となる可能性があります。

競争環境については、市場集中度、戦略的動向、市場シェア分析が評価されています。主要企業には、Air Liquide、Air Products and Chemicals, Inc.、Iwatani Corporation、Linde PLC、TAIYO NIPPON SANSO CORPORATIONなどが名を連ねており、これらの企業はグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいてプロファイルされています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 化学・製薬業界からの需要増加

- 4.2.2 バイオ医薬品コールドチェーン向け極低温物流の拡大

- 4.2.3 外来腫瘍学におけるLN2凍結アブレーション装置の急速な普及

- 4.2.4 超電導グリッドプロジェクト向け過冷却LN2システム

- 4.2.5 構内ASU副産物戦略による自家供給の促進

-

4.3 市場の阻害要因

- 4.3.1 LN2プラントの安全性および規制遵守コスト

- 4.3.2 極低温蒸留の高いエネルギー強度/カーボンフットプリント

- 4.3.3 高効率機械式冷凍庫によるLN2需要の浸食

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 保管タイプ別

- 5.1.1 シリンダー

- 5.1.2 包装ガス

-

5.2 機能別

- 5.2.1 冷却剤

- 5.2.2 冷媒

-

5.3 エンドユーザー産業

- 5.3.1 化学・製薬

- 5.3.2 ヘルスケア

- 5.3.3 輸送

- 5.3.4 食品・飲料

- 5.3.5 エレクトロニクス・半導体

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 エア・リキード

- 6.4.2 エア・プロダクツ・アンド・ケミカルズ・インク

- 6.4.3 アジア・インダストリアル・ガスズ Pte., Ltd.

- 6.4.4 グルッポ・シアド

- 6.4.5 ガルフ・クライオ

- 6.4.6 ハイアール・バイオメディカル

- 6.4.7 岩谷産業株式会社

- 6.4.8 リンデPLC

- 6.4.9 メッサー

- 6.4.10 ネクサー

- 6.4.11 サザン・インダストリアル・ガス Sdn Bhd

- 6.4.12 大陽日酸株式会社

- 6.4.13 東京ガスケミカル株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液体窒素は、大気中に約78%を占める窒素ガスを極低温まで冷却し、液化したものです。その沸点はマイナス196℃(77ケルビン)と非常に低く、常温常圧下では無色透明、無臭の液体として存在します。不燃性であり、化学的に安定している点が特徴です。液体窒素が気化すると、その体積は約700倍に膨張するため、この特性が様々な用途で利用されています。極低温環境を作り出すための最も一般的で効率的な媒体の一つとして、産業、医療、研究など幅広い分野で不可欠な存在となっています。

液体窒素そのものの化学的な種類は一つですが、その純度や用途に応じていくつかのグレードに分類されます。例えば、一般的な冷却や不活性雰囲気の形成に用いられる「工業用液体窒素」は、特定の純度基準を満たしています。一方、半導体製造プロセスや精密な研究用途では、より高い純度が求められるため、「高純度液体窒素」が使用されます。また、医療分野では、細胞や組織の凍結保存、皮膚科治療などに用いられる「医療用液体窒素」があり、これらはそれぞれ特定の品質管理基準に基づいて製造・供給されています。貯蔵や輸送の形態としては、少量の使用に適した真空断熱容器であるデュワー瓶、大量貯蔵用の大型貯槽、そして長距離輸送のためのタンクローリーやISOコンテナなどがあります。

液体窒素の用途は多岐にわたります。最も代表的なのは、その極低温を利用した冷却・凍結です。食品産業では、急速冷凍技術(IQF)により、食品の鮮度や品質を保ちながら大量に保存することが可能です。医療・生物学分野では、血液、精子、卵子、組織、細胞などの生体試料を半永久的に凍結保存するバイオバンクにおいて不可欠な役割を担っています。また、皮膚科におけるイボや腫瘍の凍結療法、超電導材料や電子部品の冷却、金属部品の焼きばめや収縮、ゴムやプラスチックの脆化粉砕などにも利用されます。さらに、液体窒素は不活性ガスとしての特性も持ち合わせています。半導体製造プロセスでは、酸化防止や不純物の除去のために不活性雰囲気を作り出すのに用いられます。食品包装においては、酸素を排除して鮮度を保持する目的で利用され、溶接時のシールドガスとしても活用されます。その他、真空ポンプのコールドトラップ、低温物理学や化学の研究、自動車部品のバリ取り、さらには液体窒素アイスクリームのようなエンターテイメント分野でもそのユニークな特性が活かされています。

液体窒素の製造から利用に至るまで、様々な関連技術が発展してきました。製造においては、大気中の空気を冷却・圧縮し、各成分の沸点の違いを利用して分離する「空気分離装置(ASU)」が中心的な役割を果たします。特に、深冷分離法は高純度の液体窒素を効率的に生産する技術として確立されています。貯蔵・輸送技術では、極低温を維持するための真空断熱技術が重要です。デュワー瓶や大型貯槽は、内部と外部の熱伝導を最小限に抑える構造となっており、液体窒素の蒸発損失を抑制します。また、液体窒素を安全かつ効率的に供給するための極低温ポンプ、バルブ、配管システムも不可欠です。利用技術としては、目的の温度を精密に制御するための極低温冷凍機や温度制御システム、そして作業環境の安全を確保するための酸素濃度モニターや換気設備などが挙げられます。安全管理技術も極めて重要であり、凍傷や酸欠事故を防ぐための防護具(耐低温手袋、保護メガネ、フェイスシールドなど)の使用、適切な換気、そして容器内の圧力上昇を防ぐための安全弁の設置などが徹底されています。

液体窒素の市場は、産業ガス市場の一部として安定した成長を続けています。主要なプレイヤーとしては、日本酸素ホールディングス、エア・リキード、リンデ、大陽日酸といった世界的な産業ガスメーカーが挙げられます。これらの企業は、製造から供給、技術サポートまでを一貫して提供しています。需要を牽引する主な要因は、半導体産業の継続的な成長です。半導体製造プロセスにおける不活性雰囲気や冷却の需要は非常に大きく、今後もその傾向は続くと見られています。また、医療・バイオテクノロジー分野、特に再生医療や細胞治療の進展に伴う生体試料の凍結保存需要の拡大も、市場成長の重要なドライバーです。食品産業における品質向上や効率化への要求、研究開発投資の増加も、液体窒素の需要を後押ししています。さらに、環境規制の強化により、クリーンな冷却源としての液体窒素の価値が見直され、新たな需要創出にも繋がっています。

液体窒素の将来展望は、非常に明るいと言えます。特に、再生医療や細胞治療の分野では、iPS細胞やES細胞などの凍結保存技術が不可欠であり、この分野の発展とともに液体窒素の需要は一層拡大すると予想されます。また、量子コンピューティングや超電導技術といった最先端科学技術の研究開発においても、極低温環境の提供者としてその重要性は増すでしょう。宇宙開発分野では、ロケット燃料の冷却や宇宙環境シミュレーションなど、新たな応用が期待されます。技術革新の面では、よりエネルギー効率の高い製造技術や、小型化・省エネ化された極低温機器の開発が進むと見られます。AIやIoTを活用した液体窒素の供給管理システムや安全管理システムの高度化も、効率性と安全性の向上に寄与するでしょう。一方で、エネルギーコストの変動や、安全管理の徹底、サプライチェーンの安定化といった課題も存在します。しかし、窒素は空気中に豊富に存在するため、資源枯渇の心配はなく、製造プロセスにおけるエネルギー効率の向上が持続可能性を高める鍵となります。液体窒素は、今後も様々な分野でイノベーションを支える基盤技術として、その役割を拡大していくことでしょう。