液体包装カートン市場:規模・シェア分析、成長動向と予測 (2025-2030年)

液体包装カートン市場レポートは、液体タイプ(乳製品ベースの牛乳、非乳製品ミルク、ジュース、エナジードリンクおよび機能性飲料など)、包装タイプ(無菌カートン、ゲーブルトップカートン)、開封形式(スクリューキャップ、ストロー穴、プルタブ)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)によってセグメント化されています。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体紙容器市場レポートは、業界分析、規模、予測を提供しています。本レポートは、2025年から2030年までの液体紙容器市場の規模とシェアの分析、成長トレンド、予測を詳細に扱っています。市場は、液体タイプ(乳製品ベースの牛乳、非乳製品ミルク、ジュース、エナジードリンクおよび機能性飲料など)、包装タイプ(無菌紙容器、ゲーブルトップ紙容器)、開口部形式(スクリューキャップ、ストロー穴、プルタブ)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)によってセグメント化されており、市場予測は容量(トン)で提供されています。

市場概要

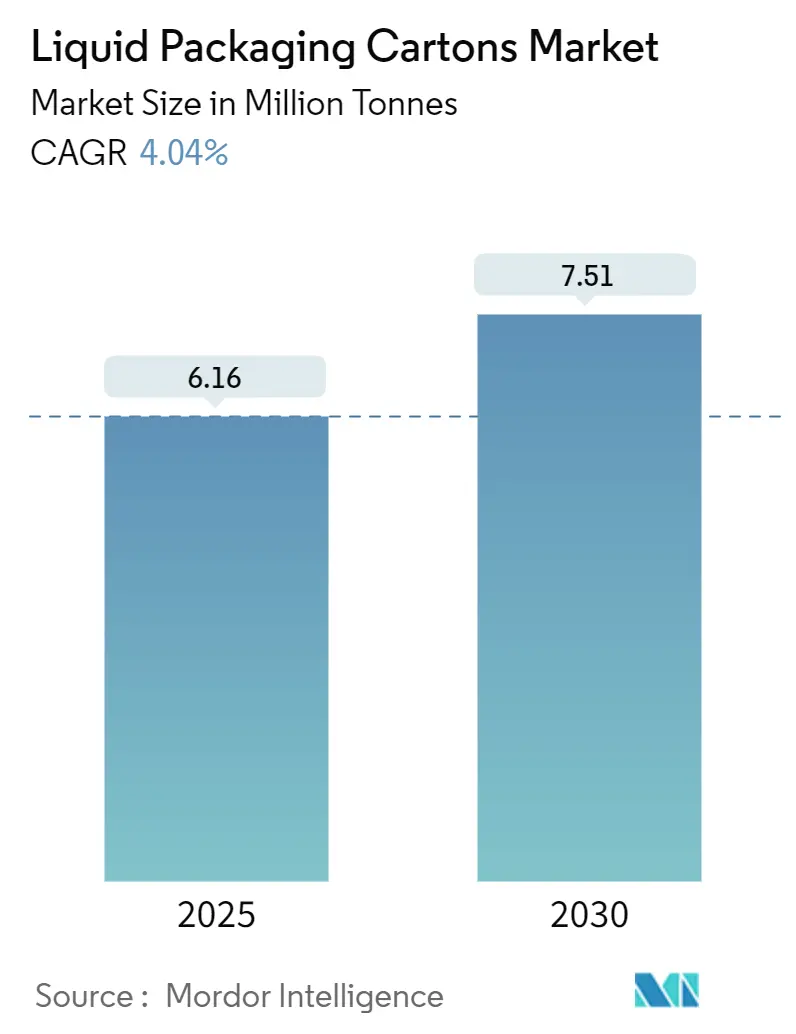

調査期間は2019年から2030年です。市場規模は、2025年に616万トン、2030年には751万トンに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.04%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Elopak AS、Greatview Aseptic Packaging Co. Ltd、Tetra Pak International SA、SIG Group AG、Pactiv Evergreen Inc. (Novolex)などが挙げられます。

液体紙容器市場は、2025年に616万トンに達し、2030年には751万トンに達すると予測されており、この期間のCAGRは4.04%です。この成長は、繊維ベース素材を支持する規制の動き、保存期間の延長、および消費者の環境意識の高まりによって推進されています。

主な市場動向

飲料用途が市場を支配

飲料用途は、液体紙容器市場で最大のシェアを占めています。これは、牛乳、ジュース、植物性飲料、水などの幅広い飲料製品に液体紙容器が広く使用されているためです。これらの容器は、製品の鮮度を保ち、光や酸素から保護する優れたバリア特性を提供します。また、軽量でリサイクル可能であるため、消費者やメーカーにとって魅力的な選択肢となっています。特に、牛乳やジュースの消費量が多いアジア太平洋地域では、飲料用途における液体紙容器の需要が引き続き高まると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、液体紙容器市場において最大のシェアを占めており、予測期間中も最も急速に成長する地域となる見込みです。この成長は、中国、インド、インドネシアなどの国々における人口増加、都市化の進展、可処分所得の増加に起因しています。これらの要因は、包装された食品および飲料製品の需要を押し上げています。また、この地域では、環境に配慮した包装ソリューションへの意識が高まっており、リサイクル可能で持続可能な液体紙容器の採用が促進されています。主要な飲料メーカーがこの地域で事業を拡大していることも、市場の成長に貢献しています。

競争環境

液体紙容器市場は、いくつかの主要な国際企業と地域企業が存在する中程度の集中度を示しています。主要なプレーヤーは、製品の革新、地理的拡大、および戦略的提携を通じて市場シェアを拡大しようとしています。例えば、Tetra Pak International SA、SIG Group AG、Elopak ASなどの企業は、新しい素材、より効率的な充填技術、および持続可能性に焦点を当てたソリューションの開発に投資しています。市場の競争は、特にアジア太平洋地域において激化しており、企業は顧客の多様なニーズに対応するために、カスタマイズされた包装ソリューションを提供しています。

液体紙容器市場に関する本レポートは、牛乳、ジュース、乳製品、エナジードリンク、その他の液体製品の包装および流通に用いられる液体紙容器の需要を、消費量(千トン)を主要な指標として追跡しています。液体紙容器は、液体紙板、ポリマー、アルミニウムを原材料として製造され、その価格変動や多様な材料の使用を考慮し、消費量が重視されています。本調査では、地政学的要因が市場に与える影響も分析の対象としています。

本レポートの調査範囲は広範であり、液体の種類別(乳製品ベースの牛乳、非乳製品ミルク、ジュース、エナジードリンク、その他の液体)、包装タイプ別(無菌カートン、ゲーブルトップカートン)、開口部形式別(スクリューキャップ、ストロー穴、プルタブ)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に市場を詳細に分析しています。

エグゼクティブサマリーとして、市場規模と成長予測では、2025年に616万トンに達した市場は、2030年までに751万トンに増加すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.04%が見込まれています。地域別では、アジア太平洋地域が2024年の世界総量の45.31%を占め、6.07%のCAGRで最も急速に成長している主要な需要地域です。液体の種類別では、非乳製品代替品が5.64%のCAGRで乳製品ミルクを上回り、最も速い成長セグメントとなっています。包装タイプでは、無菌カートンがその優れた保存期間の利点から2024年の総量の63.46%を占め、市場を支配しています。

市場の成長を牽引する主な要因としては、新興アジア地域におけるUHT(超高温殺菌)乳製品の需要増加が挙げられます。また、Eコマース食料品の成長が常温保存可能な液体紙容器の需要を押し上げていることも重要です。さらに、ESG(環境・社会・ガバナンス)関連の資金調達が繊維ベースの包装を優遇する傾向にあること、砂糖税導入による飲料製品の配合変更がジュースカートンの採用を増やしていること、セルロースベースのバリア技術の進歩によりポリマー層が削減され、より環境に優しい製品が開発されていること、そして乳製品および植物ベースのセグメントにおけるブランドの高級化が、付加価値の高いカートンフォーマットの需要を促進していることも、市場拡大の強力な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。PETボトルの軽量化が進み、液体紙容器とのカーボンフットプリントの差が縮まっていることは競争上の課題です。無菌カートンのリサイクルインフラが依然として不足していることも、持続可能性への取り組みにおける障壁となっています。また、パルプ不足に起因する液体紙板価格の変動は、製造コストに影響を与え、市場の不安定要因となります。さらに、より厳格な国際規制に伴う表示および食品接触コンプライアンスコストの上昇も、企業にとって負担となっています。

本レポートでは、市場の全体像を把握するため、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、供給者の交渉力、代替品の脅威、新規参入者の脅威、競争の激しさ)も詳細に分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。主要な市場プレイヤーとしては、Tetra Pak International SA、SIG Group AG、Pactiv Evergreen Inc. (Novolex)、Elopak AS、Greatview Aseptic Packaging Co. Ltd、Nippon Paper Industries Co. Ltd、UFlex Limited (ASEPTO)、IPI Srl (Coesia)、Lami Packaging (Kunshan) Co. Ltd、Visy Industries、Klabin SA、Obeikan Industrial Investment Group、Nampak Ltd、Italpack Srl、Parksons Packaging Ltd、Shandong Bihai Packaging Materials Co. Ltd、Southern Packaging Group Ltdなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われており、持続可能性への関心の高まりや技術革新が今後の市場成長の鍵となると考えられます。ESG関連の資金調達、規制圧力、再生可能な素材に対する消費者の嗜好が、繊維ベースの包装へのブランドの移行を促し、長期的な成長を強化するでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興アジアにおけるUHT乳製品の需要

- 4.2.2 常温保存可能な形態を推進するEコマース食料品の成長

- 4.2.3 繊維ベースの包装を優遇するESG関連融資

- 4.2.4 砂糖税による再配合がジュースカートンの採用を増加

- 4.2.5 セルロースベースのバリア技術の進歩がポリマー層を削減

- 4.2.6 乳製品および植物性食品セグメントにおけるブランドの高級化が付加価値のあるカートン形式を促進

-

4.3 市場の阻害要因

- 4.3.1 PETボトルの軽量化が炭素ギャップを縮小

- 4.3.2 無菌リサイクルインフラの不足

- 4.3.3 パルプ不足に起因する液体用紙ボード価格の変動

- 4.3.4 より厳格な国際規制により上昇する表示および食品接触適合コスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(数量)

-

5.1 液体タイプ別

- 5.1.1 乳製品ベースの牛乳

- 5.1.2 非乳製品ミルク

- 5.1.3 ジュース

- 5.1.4 エナジードリンクおよび機能性飲料

- 5.1.5 その他の液体タイプ

-

5.2 包装タイプ別

- 5.2.1 無菌カートン

- 5.2.2 ゲーブルトップカートン

-

5.3 開封形式別

- 5.3.1 スクリューキャップ

- 5.3.2 ストロー穴

- 5.3.3 プルタブ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 スペイン

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 オーストラリアおよびニュージーランド

- 5.4.4.5 インドネシア

- 5.4.4.6 タイ

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テトラパック・インターナショナルSA

- 6.4.2 SIGグループAG

- 6.4.3 パクティブ・エバーグリーン社(ノボレックス)

- 6.4.4 エロパックAS

- 6.4.5 グレートビュー・アセプティック・パッケージング社

- 6.4.6 日本製紙株式会社

- 6.4.7 Uフレックス・リミテッド(ASEPTO)

- 6.4.8 IPI Srl(コエシア)

- 6.4.9 ラミ・パッケージング(昆山)有限公司

- 6.4.10 ビジー・インダストリーズ

- 6.4.11 クラビンSA

- 6.4.12 オベイカン・インダストリアル・インベストメント・グループ

- 6.4.13 ナンパック社

- 6.4.14 イタルパックSrl

- 6.4.15 パークソンズ・パッケージング社

- 6.4.16 山東碧海包装材料有限公司

- 6.4.17 サザン・パッケージング・グループ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液体包装カートンは、主に飲料や液体食品を充填・保存・輸送するために設計された紙製の複合容器でございます。紙を基材とし、ポリエチレンやアルミニウム箔などの複数の素材を積層することで、液体の漏れを防ぎ、内容物を光、酸素、湿気から保護する高いバリア性を持つ点が特徴です。これにより、内容物の品質を長期間維持することが可能となります。軽量で強度があり、使用後は折りたたむことで省スペース化が図れるため、物流効率の向上や環境負荷の低減にも貢献しております。

液体包装カートンには、形状や用途に応じた主要な種類がございます。「ゲーブルトップ型」は屋根のような上部を持ち、牛乳や冷蔵ジュースなど冷蔵流通向けです。開封しやすく注ぎやすい利点があります。「ブリック型」はレンガのような四角い形状で、テトラパックやSIGコンビブロックに代表されます。無菌充填技術と組み合わせることで、内容物を常温で長期間保存できる点が最大の特長です。ジュース、お茶、豆乳、スープなど幅広い液体食品に利用され、世界中で普及しております。その他、スクリューキャップ付きで再密閉可能なタイプや、大容量の業務用パックなど、多様なバリエーションが存在いたします。

液体包装カートンは、その優れた機能性から多岐にわたる分野で活用されております。最も一般的なのは、牛乳、加工乳、ヨーグルト飲料といった「乳製品」です。ゲーブルトップ型が主流ですが、常温保存可能なブリック型も増えております。次に、「飲料」分野では、果汁ジュース、お茶、コーヒー、豆乳などが挙げられます。常温保存可能なブリック型は、物流コスト削減や販売チャネル拡大に大きく貢献しております。さらに、「食品」分野では、スープ、ソース、調味料、日本酒、ワイン(一部)などの容器として利用されます。特に、無菌充填技術と組み合わせることで、風味や栄養価を損なわずに提供できる点が評価されております。業務用としては、給食センターや飲食店向けの大容量パックも広く利用され、利便性と衛生面で高い評価を得ております。

液体包装カートンの発展を支える重要な技術は多岐にわたります。核となるのが「無菌充填技術(Aseptic Filling)」です。これは、内容物を殺菌し、無菌状態の容器に無菌環境下で充填・密封することで、冷蔵することなく常温で長期間保存を可能にする技術です。これにより、食品の安全性と流通効率が飛躍的に向上いたしました。次に、「多層バリア技術」は、紙基材の内部にポリエチレン、アルミニウム箔、EVOHなどの異なる素材を積層し、酸素、光、湿気から内容物を強力に保護する技術です。これにより、内容物の風味や栄養価の劣化を防ぎ、賞味期限の延長を実現しております。また、高速かつ精密にカートンを成形し、充填・密封する「製函・充填技術」も不可欠です。消費者の利便性を高める「キャップ技術」も進化しており、開けやすく再密閉可能なスクリューキャップなどが広く採用されております。近年では、環境負荷低減を目指した「環境技術」として、バイオマスプラスチックの使用やFSC認証紙の採用、リサイクルしやすい素材構成への挑戦なども進められております。

液体包装カートンの市場は、世界的に堅調な成長を続けております。背景には、常温保存による「物流コスト削減」と「流通範囲拡大」があります。特に冷蔵インフラが未整備な地域や新興国で、その利点は大きく需要を牽引しております。また、ガラス瓶や金属缶と比較して「軽量」であり、使用後に「省スペース」で廃棄できる点も魅力です。近年では、プラスチックごみ問題への意識の高まりから、プラスチック容器の代替として「環境負荷の低い容器」への関心が高まり、紙を主原料とする液体包装カートンが再評価される動きが加速しています。消費者の環境意識の高まりは、企業がより持続可能な包装ソリューションを選択する大きな要因となっており、これが市場成長をさらに後押ししています。

製品の多様化も市場拡大の要因です。牛乳やジュースといった伝統的な飲料に加え、植物性ミルク、ミネラルウォーター、スープ、ワインなど、幅広い液体製品が液体包装カートンに採用されるようになっています。特に、健康志向の高まりとともに植物性ミルク市場が拡大する中で、その多くがカートンで提供されており、市場の成長に貢献しています。

技術革新も止まりません。より高いバリア性能を持つ素材の開発、開封・再密閉が容易なキャップの改良、そしてデジタル印刷技術の導入によるデザインの柔軟性向上など、常に進化を続けています。これにより、ブランドは消費者の多様なニーズに応え、製品の魅力を高めることが可能になっています。

このように、液体包装カートン市場は、環境意識の高まり、製品の多様化、そして技術革新という複数の要因に支えられ、今後も持続的な成長が見込まれています。