液体包装市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

液体包装市場レポートは、材料(板紙、プラスチック、ガラス、金属)、包装形式(軟包装、硬質包装)、技術(無菌液体包装、ブローフィルシールなど)、エンドユーザー産業(食品・飲料、パーソナルケア・化粧品など)、容器容量(1L以下、1~10Lなど)、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

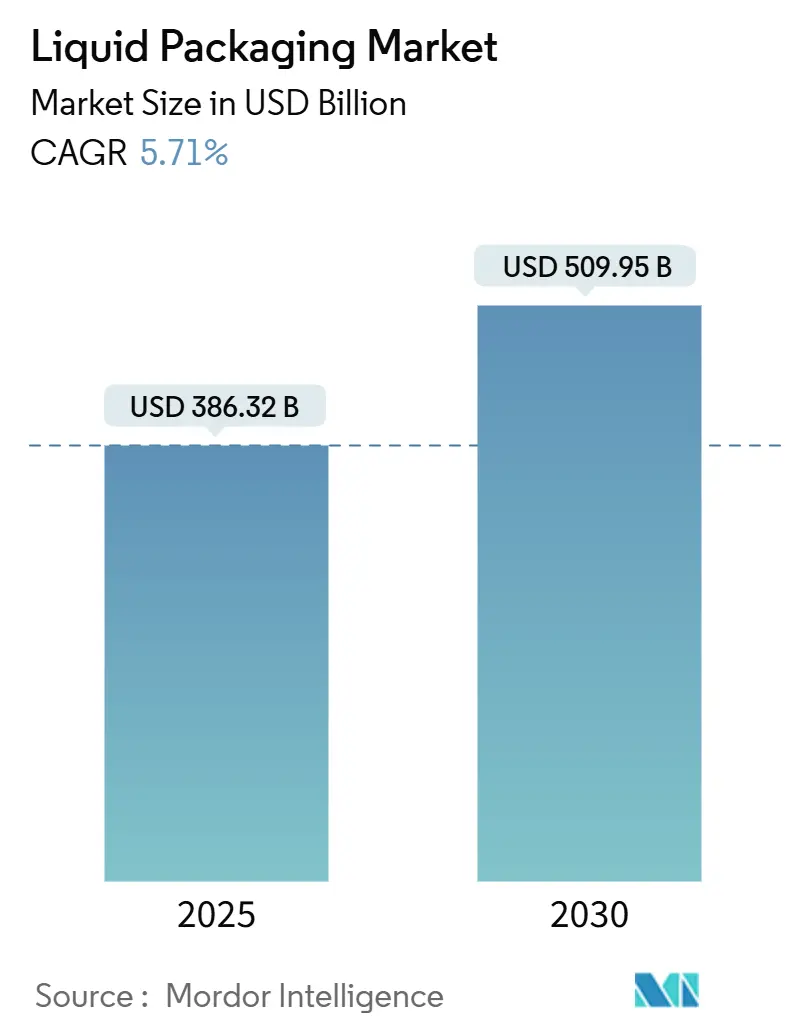

液体包装市場は、2025年には3,863.2億米ドルに達し、2030年には5,099.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.71%です。この成長は、特にアジア太平洋地域の都市化の進展、利便性を重視した包装形式への需要増加、厳格化する持続可能性規制、Eコマースの拡大、そして医薬品分野における無菌包装技術の需要増加によって牽引されています。

ブランドオーナーは、進化する拡大生産者責任(EPR)制度に対応するため、バリア性能を維持しつつ完全にリサイクル可能なモノマテリアルソリューションへの移行を進めています。Eコマースの成長は、二次包装なしで配送ネットワークに耐えうる漏れ防止型バッグインボックスや小型パウチの採用を加速させています。また、医薬品分野では、ブローフィルシール技術による無菌性の確保が重要な技術シフトを推進しています。Tetra PakやSIGといった主要サプライヤーは、アルミニウムフリーカートンや炭素排出量を削減したラミネートを投入し、環境意識の高い競争環境で市場シェアを維持しようとしています。

主要なレポートのポイント

* 材料別: 2024年の収益ではプラスチックが65.42%を占め、「その他のプラスチック」は2030年までに8.93%のCAGRで拡大すると予測されています。

* 包装形式別: 2024年には硬質容器が60.32%のシェアを維持しましたが、軟質容器は6.86%のCAGRで成長すると予測されています。

* 技術別: 2024年の総市場ではフォームフィルシールが40.42%を占めましたが、ブローフィルシールが8.78%のCAGRで最も急速に成長しています。

* 最終用途産業別: 2024年の収益の55.62%は食品・飲料分野が占めましたが、医薬品・ヘルスケア分野が7.87%のCAGRで他のすべての分野を上回る成長を見せています。

* 容器容量別: 2024年の売上高の50.21%は1~10Lのソリューションが占めましたが、1L以下の小型パックが7.12%のCAGRで最も高い成長率を記録しています。

* 地域別: アジア太平洋地域は2024年に世界の収益の40.21%を占め、年間8.53%のCAGRで最も急速な地域成長を遂げると予測されています。

世界の液体包装市場のトレンドと洞察

促進要因(Drivers Impact Analysis)

1. 便利なフォーマットに対する都市部の需要増加(CAGRへの影響:+1.2%):

都市生活の進展に伴い、シングルサーブ、再封可能、軽量な一次包装への需要が高まっています。北米では、スパウト付きパウチがベビーフード包装の30%以上を占めています。日本でも、ポーションコントロールの嗜好を反映し、2025年を通じて500ml以下の飲料生産が増加しました。1L以下のセグメントは、これらの都市部の嗜好を背景に、7.12%のCAGRで成長する最速の液体包装市場コンポーネントとなっています。

2. ブランドオーナーによるモノマテリアル軟質ラミネートへの移行(CAGRへの影響:+0.8%):

世界のブランドオーナーは、複雑な多層ラミネートから、縁石回収リサイクルを可能にするPEまたはPPベースのモノマテリアルフィルムへの移行を進めています。DNPの酸素バリアモノPEサシェは、乳製品や濃縮コーヒーの水分侵入を十分に低く抑えることができます。SaicaのMonoflexおよびGreenheartラインは、これらの利点を再現しつつ、40%のPCR(使用済み再生材)含有量を導入しています。Capri-Sunのような初期採用企業は消費者の受け入れを検証しており、液体包装市場の勢いを加速させています。

3. オンプレミス飲料チェーンによるRTD向け無菌PETの採用(CAGRへの影響:+0.6%):

滅菌、充填、キャッピングを1つのブロック内で数秒で行う高スループットの無菌PETラインは、現在36,000本/時の生産能力を持ち、コールドチェーン不要の流通を可能にすることでコストモデルを有利に変えています。RTDコーヒー市場だけでも2032年までに647.8億米ドルに達すると予測されており、飲料チェーンはこのフォーマットを活用して、地理的条件によらず賞味期限を標準化しています。この動向は、冷蔵物流のエネルギー使用量を削減し、冷蔵庫に制約されない新たな小売拠点を創出することで、液体包装市場を活性化させています。

4. Eコマースにおける漏れ防止型バッグインボックスの需要(CAGRへの影響:+0.9%):

消費者への直接配送における液体製品の急増は、シロップ、カクテル、食用油などのEコマースにおいて、耐パンク性バッグインボックスを標準的な選択肢としました。SIGの無菌バリアは、コールドパックを追加することなく完全な保存安定性を保証します。Smurfit WestrockのEasySplitデザインは、繊維とポリマーの分離後90%以上のリサイクルを可能にし、EUの廃棄物指令を満たしています。消費者はほぼ完全に製品を使い切ることができ、家庭での廃棄物を削減し、液体包装市場の採用曲線を強化しています。

5. 循環型サプライチェーンにおける耐薬品性IBCの成長(CAGRへの影響:+0.7%):

化学品分野における循環型サプライチェーンでは、耐薬品性の中間バルクコンテナ(IBC)の需要が高まっています。CHEPのようなプールシステムは、出荷業者の設備投資を削減し、使い捨て廃棄物を大幅に削減しながら、これらのIBCの利用を促進しています。UNおよびDOT認証を持つこれらのトートは、複数の再利用サイクルにわたって作業者の安全性と製品の完全性を維持し、液体包装市場に根ざした産業サプライチェーン全体で循環型経済の物語を強化しています。

抑制要因(Restraints Impact Analysis)

1. PFAS規制によるバリアコーティングの制限(CAGRへの影響:-1.1%):

州レベルでのPFAS(有機フッ素化合物)禁止の波と、FDAによる35の食品接触承認の撤回は、コンバーターに耐油・耐水バリア化学物質の再設計を強いています。業界は水性アクリルやバイオポリマーコーティングに移行していますが、高温および高脂肪用途では性能ギャップが残っています。ラインの改修や品質試験にかかる設備投資は、短期的に液体包装市場を抑制しています。

2. 食品グレードrPET不足によるコスト高騰(CAGRへの影響:-0.8%):

欧州のrPET(再生PET)スポット価格は2025年初頭に1トンあたり1,810米ドルまで上昇し、バージンPETとの価格差が拡大し、再生材含有量指令に縛られるコンバーターに圧力をかけています。新興国におけるFDA承認の再処理業者の不足が、世界的な希少性を悪化させています。ブランドオーナーは、価格安定性と飲料ボトルにおける25%の再生材含有量規則の遵守との間で難しいトレードオフに直面しており、利益率を圧迫し、液体包装市場内での転換プロジェクトを遅らせています。

3. EVOHおよびアルミニウム価格の変動が多層カートンに与える影響(CAGRへの影響:-0.6%):

EVOH(エチレンビニルアルコール共重合体)およびアルミニウムの価格変動は、多層カートンの製造コストに影響を与えています。これらの材料は、特に無菌包装において重要なバリア特性を提供しますが、価格の不安定さは製造業者にとって課題となります。この変動は、特にアジア太平洋地域の製造地域において、液体包装市場の成長を抑制する要因となっています。

セグメント分析

1. 材料別:プラスチックが主導し、循環型ソリューションが加速

プラスチックは2024年に液体包装市場で65.42%のシェアを占め、食品、乳製品、パーソナルケア製品における比類のないコストパフォーマンス比を反映しています。しかし、規制の強化により、軽量化、バイオベース樹脂、PCR(使用済み再生材)の統合が急速に進んでいます。バイオPEFや化学的にリサイクルされたPPなどの「その他のプラスチック」は、Avantiumの商業用PEFボトルや、自治体の分別システムとの互換性の向上により、8.93%のCAGRで拡大しています。紙器の進歩は、KoehlerのNexPlusのような繊維バリアの画期的な技術に支えられており、プラスチックの低いリサイクルサイクル数に対し、25回のリサイクルループを可能にすると期待されています。ガラスは高級スピリッツのプレステージ選択肢として残り、金属のクローズドループリサイクル性は、アルミニウムボトルやエアゾール缶をブランドの持続可能性戦略に維持しています。全体として、プラスチックは2030年まで液体包装市場を牽引し続けるでしょうが、企業および政策の両方の要件を満たす、より循環型の形態へと進化していくと見られます。

2. 包装形式別:硬質容器の優位性に軟質容器の勢いが対抗

硬質容器は2024年の収益の60.32%を占め、確立された充填ラインと広範な消費者の受け入れから引き続き恩恵を受けています。しかし、軟質容器は6.86%のCAGRで成長する見込みであり、材料効率とEコマース対応を中心に液体包装市場の物語を再構築しています。乳幼児栄養分野で二桁のシェアを占めるスパウト付きパウチは、携帯性のために硬質性を犠牲にする消費者の意欲を象徴しています。バッグインボックス技術は、倉庫規模でのこれらの節約を倍増させ、製品を保護しながら小包輸送における容積重量を削減します。硬質容器は、軽量PET樹脂やアルミニウムボトルへの投資を通じて対応し、触覚的な親しみやすさを維持しつつ炭素強度を削減しています。折りたたみ可能な内袋と再利用可能な外殻を組み合わせるハイブリッドな未来が、液体包装市場内で両方の形式の強みを効果的に融合させながら出現しています。

3. 技術別:フォームフィルシールの安定性とブローフィルシールの成長

フォームフィルシールは、設備投資が完了し、オペレーターが訓練され、スペアパーツが豊富であるため、40.42%のシェアで依然として基盤となっています。対照的に、ブローフィルシール(BFS)機械は、生物製剤や眼科治療薬が無菌性と最小限の人的接触を要求するため、8.78%のCAGRを記録しています。BFSラインは、数秒で成形、充填、密封が可能であり、ISO-5分類環境に適しており、検証手順を簡素化するため、液体包装市場の医薬品分野にとって特に魅力的です。無菌カートンラインも、乳製品代替飲料や常温保存可能なスープのコールドチェーンコストを排除することで関連性を維持しています。

グローバル液体包装市場レポートの要約

本レポートは、飲料、食用油、医薬品、工業用化学品など、多岐にわたる液体製品の封じ込めと保護に用いられる液体包装市場に関する詳細な分析を提供しています。市場の成長を促進する主要因、主要な業界ベンダー、市場の推定値、および予測期間中の成長率を包括的に調査しており、市場の推定と予測は、ベースイヤーの要因に基づき、トップダウンおよびボトムアップのアプローチを用いて算出されています。

1. 市場の概要

1.1 市場の推進要因

液体包装市場の成長を牽引する主な要因は以下の通りです。

* 都市部における利便性の高いフォーマットへの需要増加: 現代の消費者は、多忙なライフスタイルの中で、手軽に持ち運びや利用ができる小型で便利な包装形式を求めています。これにより、ポーションコントロールされた飲料や食品の需要が高まっています。

* ブランドオーナーによるモノマテリアル軟質ラミネートへの移行: 環境意識の高まりとリサイクル規制の強化を受け、ブランドオーナーは、リサイクル性を向上させるために単一素材で構成された軟質ラミネートへの切り替えを進めています。これにより、バリア性能を維持しつつ、持続可能な包装ソリューションが実現されています。

* オンプレミス飲料チェーンにおけるRTD(Ready-To-Drink)向け無菌PETの採用: レストランやカフェなどのオンプレミスチャネルで提供されるRTD飲料において、製品の鮮度と安全性を確保するため、無菌充填が可能なPETボトルが広く採用されています。

* Eコマースにおける液漏れ防止バッグインボックスの需要: オンラインショッピングの普及に伴い、液体製品の輸送中の液漏れリスクを最小限に抑えることができる、堅牢で信頼性の高いバッグインボックスの需要が拡大しています。

* 循環型サプライチェーンにおける耐薬品性IBC(中間バルクコンテナ)の成長: 産業用化学品分野では、製品の安全性と環境負荷低減のため、再利用可能なIBCの利用が増加しています。特に、様々な化学物質に対応できる耐薬品性に優れたIBCが注目されています。

1.2 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* PFAS(有機フッ素化合物)規制によるバリアコーティングの制限: 世界的にPFASの使用に対する規制が強化されており、これにより従来のフッ素ポリマー系バリアコーティングの代替品への切り替えが求められています。これは、短期的には再配合コストの増加を招いています。

* 食品グレードrPET(再生PET)の不足によるコスト上昇: 食品用途に適した高品質な再生PETの供給が需要に追いつかず、原材料コストの上昇を引き起こしています。これは、持続可能性への取り組みを進める企業にとって課題となっています。

* EVOHおよびアルミニウム価格の変動が多層カートンに与える影響: 多層カートンに使用されるEVOH(エチレンビニルアルコール共重合体)やアルミニウムなどの主要原材料の価格変動が、製品の製造コストに直接的な影響を与え、市場の不確実性を高めています。

その他、本レポートではサプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、リサイクルと持続可能性の状況についても詳細な分析が行われています。

2. 市場規模と成長予測

グローバル液体包装市場は、2025年には3,863.2億米ドルの規模に達し、2030年までには5,099.5億米ドルに成長すると予測されています。この成長は、以下の多様なセグメントで分析されています。

* 材料別: 紙器、プラスチック(ポリエチレン、ポリプロピレン、その他のプラスチック)、ガラス、金属(アルミニウム、スチール)

* 包装形式別: 軟質包装(パウチ、バッグインボックス、その他の軟質包装)、硬質包装(ボトル、缶、その他の硬質包装)

* 技術別: 無菌液体包装、ブローフィルシール、フォームフィルシール、ホットフィル/コールドフィル

* 最終用途産業別: 食品・飲料、パーソナルケア・化粧品、医薬品・ヘルスケア、家庭用ケア、工業用化学品・潤滑剤

* 容器容量別: 1L以下、1~10L、10~1,000L(IBCおよびドラム)

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域およびその主要国

特に、アジア太平洋地域は急速な都市化と製造規模の拡大に支えられ、年平均成長率(CAGR)8.53%で最も速い成長を遂げています。また、医薬品分野では、生物製剤や注射剤における滅菌性と効率性の利点から、ブローフィルシールシステムがCAGR 8.78%で急速に成長しています。さらに、消費者がプレミアムで分量管理された飲料や外出先での利便性を好む傾向にあるため、1L以下の小型容器がCAGR 7.12%で市場シェアを拡大しています。

3. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、およびAmcor plc、Tetra Pak、SIG Group AG、Mondi plc、Sealed Air Corp.、Smurfit WestRock、Huhtamaki Oyj、Elopak ASA、Liquibox、Guala Pack S.p.A、Crown Holdings Inc.、Ball Corporation、International Paper Co.、Uflex Ltd.、Gerresheimer AG、Ardagh Group、Comar LLC、ProAmpac Intermediate Inc.といった主要な市場プレイヤーの企業プロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

4. 市場機会と将来展望

レポートでは、未開拓のニーズや将来の市場機会についても評価されており、今後の市場の方向性に関する重要な洞察が提供されています。

5. 主要な質問への回答

本レポートは、以下の主要な質問に回答しています。

* 液体包装市場の現在の規模はどのくらいですか?

* 2025年には3,863.2億米ドル、2030年までには5,099.5億米ドルに達すると予測されています。

* 液体包装市場で最も速く成長している地域はどこですか?

* アジア太平洋地域がCAGR 8.53%でリードしており、急速な都市化と製造規模の拡大が背景にあります。

* モノマテリアルラミネートは液体包装業界にとってなぜ重要ですか?

* バリア性能を犠牲にすることなく、リサイクル性を可能にし、新たな包装規制へのブランドの適合を支援するためです。

* PFAS規制は液体包装にどのように影響していますか?

* 新たな禁止措置により、コンバーターは従来のフッ素ポリマーバリアを置き換えることを余儀なくされ、短期的には再配合コストが増加しています。

* 医薬品液体向けに最も急速に進歩している技術は何ですか?

* ブローフィルシールシステムは、生物製剤や注射剤における滅菌性と効率性の利点により、CAGR 8.78%で成長しています。

* 小型フォーマットパックは市場シェアを拡大していますか?

* はい、消費者がプレミアムで分量管理された飲料や外出先での利便性を好むため、1L以下の容器がCAGR 7.12%で拡大しています。

最終更新日:2025年7月7日。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 便利なフォーマットに対する都市部の需要の増加

- 4.1.2 ブランドオーナーの単一素材フレキシブルラミネートへの移行

- 4.1.3 店内飲料チェーンによるRTD向け無菌PETの採用

- 4.1.4 漏れ防止バッグインボックスに対するEコマースの需要

- 4.1.5 循環型サプライチェーンにおける耐薬品性IBCの成長

-

4.2 市場の阻害要因

- 4.2.1 バリアコーティングを制限するPFAS規制

- 4.2.2 食品グレードrPETの不足によるコスト上昇

- 4.2.3 EVOHとアルミニウムの価格変動が多層カートンに影響

- 4.3 サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 リサイクルと持続可能性の状況

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 板紙

- 5.1.2 プラスチック

- 5.1.2.1 ポリエチレン (PE)

- 5.1.2.2 ポリプロピレン (PP)

- 5.1.2.3 その他のプラスチック

- 5.1.3 ガラス

- 5.1.4 金属 (アルミニウム、スチール)

-

5.2 包装形態別

- 5.2.1 軟包装

- 5.2.1.1 パウチ

- 5.2.1.2 バッグインボックス

- 5.2.1.3 その他の軟包装

- 5.2.2 硬質包装

- 5.2.2.1 ボトル

- 5.2.2.2 缶

- 5.2.2.3 その他の硬質包装

-

5.3 技術別

- 5.3.1 無菌液体包装

- 5.3.2 ブローフィルシール

- 5.3.3 フォームフィルシール

- 5.3.4 ホットフィル / コールドフィル

-

5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 パーソナルケアおよび化粧品

- 5.4.3 医薬品およびヘルスケア

- 5.4.4 家庭用ケア

- 5.4.5 工業用化学品および潤滑剤

-

5.5 容器容量別

- 5.5.1 ≤1 L

- 5.5.2 1–10 L

- 5.5.3 10-1,000 L (IBCおよびドラム)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Tetra Pak (Tetra Laval)

- 6.4.3 SIG Group AG

- 6.4.4 Mondi plc

- 6.4.5 Sealed Air Corp.

- 6.4.6 Smurfit WestRock

- 6.4.7 Huhtamaki Oyj

- 6.4.8 Elopak ASA

- 6.4.9 Liquibox (Sealed Air)

- 6.4.10 Guala Pack S.p.A

- 6.4.11 Crown Holdings Inc.

- 6.4.12 Ball Corporation

- 6.4.13 International Paper Co.

- 6.4.14 Uflex Ltd.

- 6.4.15 Gerresheimer AG

- 6.4.16 Ardagh Group

- 6.4.17 Comar LLC

- 6.4.18 ProAmpac Intermediate Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液体包装とは、水、飲料、食品、医薬品、化粧品、化学品など、様々な液体状の内容物を安全かつ衛生的に保護し、輸送、保管、そして最終的な消費者に届けるための一連の容器、包装材、およびそのプロセス全体を指します。内容物の品質保持、鮮度維持、安全性確保はもちろんのこと、利便性、環境負荷低減、コスト効率といった多岐にわたる要件を満たすことが求められる、現代社会において不可欠な技術分野でございます。

液体包装の主な種類としましては、まずプラスチック容器が挙げられます。PETボトルに代表される飲料容器は、軽量性、透明性、成形性の高さから広く普及しております。また、ポリエチレンやポリプロピレン製のボトルは、洗剤やシャンプー、食用油などに利用され、耐薬品性や耐久性に優れています。近年では、自立可能なスタンドパウチや、注ぎ口が付いたスパウトパウチなど、フレキシブルなプラスチック包装も増加しており、内容物の使い切りやすさや省スペース性が評価されています。次に、紙容器は、牛乳やジュース、酒類などに用いられる無菌紙容器(アセプティックカートン)が代表的です。軽量でリサイクル性に優れ、光や酸素から内容物を保護するバリア性も持ち合わせています。ガラス容器は、飲料、調味料、医薬品などで利用され、高い透明性、化学的安定性、再利用性が特徴であり、高級感を演出する効果もあります。金属容器、特にアルミ缶やスチール缶は、飲料を中心に利用され、高いバリア性と耐久性、優れたリサイクル性を誇ります。さらに、大容量の液体を輸送・保管する際には、バッグインボックス(BIB)のようなフレキシブルコンテナが用いられ、輸送効率の向上に貢献しています。

これらの液体包装は、多岐にわたる用途で利用されています。食品・飲料分野では、水、清涼飲料水、牛乳、ジュース、酒類、食用油、醤油、ソース、ドレッシング、スープ、ヨーグルトなど、私たちの食生活に欠かせないあらゆる液体製品に適用されています。医薬品分野では、点滴液、シロップ剤、消毒液、注射剤といった、厳格な衛生管理と品質保持が求められる製品の包装に不可欠です。化粧品分野では、シャンプー、リンス、ボディソープ、化粧水、乳液、香水など、製品のイメージや使いやすさを考慮した多様な容器が採用されています。また、化学品分野では、洗剤、漂白剤、農薬、塗料、接着剤、潤滑油など、内容物の特性に応じた耐薬品性や安全性を確保した包装が求められます。これらの用途ごとに、内容物の種類、保存期間、流通経路、消費者の利用シーンなどを考慮し、最適な包装形態と素材が選択されます。

液体包装を支える関連技術は多岐にわたります。まず、内容物を容器に充填する「充填技術」は、無菌充填(アセプティック充填)、ホット充填、常温充填などがあり、内容物の特性や保存期間に応じて使い分けられます。特に無菌充填は、防腐剤を使用せずに内容物の長期保存を可能にする重要な技術です。容器を製造する「成形技術」としては、PETボトルなどに用いられるブロー成形、射出成形、押出成形などがあり、多層フィルムや紙容器の製造にはラミネート技術が不可欠です。内容物の品質を保つための「バリア技術」は、酸素、水蒸気、光などから内容物を保護するもので、EVOH、シリカ蒸着フィルム、アルミ箔などが利用されます。容器の開閉を担う「キャップ・クロージャー技術」は、密閉性、開閉性、安全性(チャイルドレジスタンス、タンパーエビデンスなど)が重視されます。その他、製品情報を表示する「表示・マーキング技術」、異物混入や液漏れを検出する「検査技術」、そして使用済み容器を再資源化する「リサイクル技術」など、多くの技術が連携して液体包装の品質と効率を支えています。

液体包装の市場背景は、グローバルな人口増加、都市化の進展、そしてライフスタイルの変化に強く影響されています。特に、個食化や簡便性志向の高まりは、使い切りサイズの容器や、開けやすく注ぎやすい容器の需要を押し上げています。また、衛生意識の向上や食品安全への関心の高まりは、無菌包装技術の普及を促進しています。新興国市場の拡大も、液体包装市場の成長を牽引する重要な要因です。一方で、プラスチックごみ問題に代表される環境負荷低減への要求は、市場における最大の課題となっており、リサイクル可能な素材の利用、バイオマスプラスチックへの転換、軽量化、薄肉化といったトレンドを加速させています。原材料価格の変動やサプライチェーンの安定性も、市場の動向に影響を与える要素です。さらに、EC市場の成長は、輸送中の破損防止や効率的な梱包を可能にする包装の重要性を高めています。

将来の展望としましては、液体包装は「持続可能性」と「機能性の進化」を二つの大きな柱として発展していくと考えられます。持続可能性の観点からは、リサイクル可能な素材や生分解性素材、再生可能資源の利用がさらに加速し、容器の再利用(リユース)モデルの普及も進むでしょう。各国政府や企業は、プラスチックごみ削減に向けた法規制の強化や、リサイクルシステムの効率化に一層注力していくと予想されます。機能性の面では、より高度なバリア性を持つ素材の開発が進み、内容物の鮮度保持期間の延長や、防腐剤の使用量削減に貢献します。また、抗菌、脱酸素、吸湿などの機能を持つ「アクティブパッケージング」や、IoT技術を活用して鮮度情報やトレーサビリティを提供する「スマートパッケージング」の普及も期待されます。これにより、食品ロス削減や偽造防止、消費者との新たなコミュニケーションが可能になるでしょう。デザインと利便性の追求も引き続き重要であり、高齢者や障がい者にも使いやすいユニバーサルデザインの採用、開けやすさ、注ぎやすさ、持ち運びやすさといったユーザーエクスペリエンスの向上が図られます。生産技術においては、AIやロボットを活用した自動化、効率化が進み、パーソナライズされた少量多品種生産への対応も可能になるでしょう。液体包装は、環境、社会、経済のあらゆる側面から、その役割と価値を再定義しながら進化を続けていく分野でございます。