液体板紙市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

液体紙器包装市場レポートは、材料タイプ(液体包装ボード、食品用、およびカップストック)、最終用途アプリケーション(飲料、食品、栄養補助食品、パーソナルケア、ホームケア、およびその他の最終用途アプリケーション)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東アフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体紙器市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、「液体紙器市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)」と題し、液体紙器包装市場の現状と将来展望について詳細に分析しています。市場は、材料タイプ(液体包装ボード、食品用、カップストック)、最終用途アプリケーション(飲料、食品、栄養補助食品、パーソナルケア・ホームケア、その他の最終用途アプリケーション)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、これらすべてのセグメントについて生産量(トン)で提供されています。

市場スナップショット

* 調査期間: 2019年~2030年

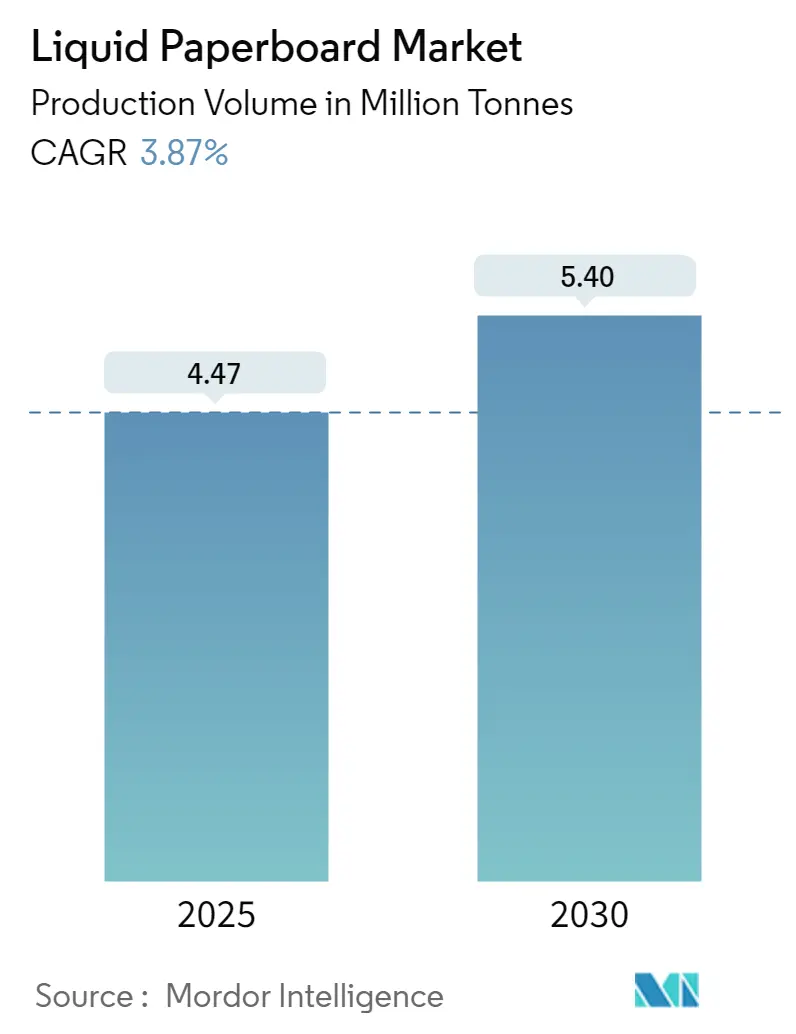

* 市場生産量(2025年予測): 447万トン

* 市場生産量(2030年予測): 540万トン

* 年平均成長率(CAGR、2025年~2030年): 3.87%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: ヨーロッパ

* 市場集中度: 高い

市場概要

液体紙器市場は、生産量ベースで2025年の447万トンから2030年には540万トンへと成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)3.87%を記録すると予測されています。

液体紙器(LPB)は、食品・飲料業界で主に利用される多用途で持続可能な包装材料です。LPBは、保護特性を高めるために、通常ポリエチレンやその他のバイオポリマーなどの様々なバリア材料でコーティングされた層で構成されています。この多層構造は、堅牢な物理的保護と、水分、酸素、光に対する効果的なバリアを提供し、牛乳、ジュース、スープ、ソースなどの液体製品の包装に理想的です。

LPBは、その持続可能性とバリア特性から、液体カートン包装に広く使用されています。メーカーは、シングルサービングに対応する小型パックを製造するために、ミニマリストでデザイン性の高いアプローチを採用しており、材料の使用量と廃棄物の削減に貢献しています。これらのコンパクトなデザインは、消費者の利便性を高めるとともに、包装に伴う二酸化炭素排出量を最小限に抑えることで、環境責任を促進しています。

バリアコーティングにおける技術的進歩は、LPBの開発と強化における主要な推進要因となっています。バイオベースや生分解性材料を含む革新的なコーティング技術が開発されており、LPBの性能を向上させつつ、環境への影響を最小限に抑えることを目指しています。これらのコーティングは、汚染や腐敗を防ぐことで包装製品の保存期間と品質を向上させるだけでなく、持続可能な包装に対する消費者と規制当局の要求の高まりにも合致しています。例えば、ナノテクノロジーの進歩により、LPBに適用できる超薄型でありながら非常に効果的なバリア層の作成が可能になり、重量やコストを大幅に増加させることなくその機能性を向上させています。

しかし、LPBは紙器とポリエチレンからなる複合材料であるため、そのリサイクルには課題があります。既存のリサイクルインフラでは、これらの層を効率的に分離することが困難な場合が多く、リサイクルプロセスを妨げています。この複雑さに対処し、LPBの持続可能性を向上させるためには、リサイクル技術とシステムの進歩が不可欠です。

世界の液体紙器市場のトレンドと洞察

飲料セグメントからの需要増加が市場を牽引

飲料セグメントからの需要増加は、液体紙器市場を大きく押し上げています。包装メーカーや消費者ブランドは、プラスチックやガラスなどの他の材料と比較して、より少ない原材料でより少ない廃棄物を生み出し、コスト削減を実現できる液体紙器をますます選択しています。液体紙器を利用することで、企業はより軽量で持続可能な包装を製造でき、輸送コストを削減し、環境への影響を最小限に抑えることができます。この効率性は、包装の量と重量が全体の物流と二酸化炭素排出量に大きく影響する飲料業界において特に有益です。

プレミアム液体包装ボードは、費用対効果が高く、優れた製品保護を提供し、飲料の鮮度と安全性を保証します。これらのボードは、優れた印刷、加工、充填性能を提供し、ブランドが高品質基準と視覚的に魅力的なデザインを維持することを可能にします。この機能性と美学の組み合わせにより、液体紙器はジュース、スープ、水、ヨーグルトなどの飲料業界の包装用途にとって魅力的な選択肢となっています。水分、酸素、光に対する強力なバリアを提供する能力は、これらの製品の保存期間と品質をさらに向上させ、液体紙器をメーカーにとって好ましい材料にしています。

液体紙器の持続可能性と効率性をさらに高めるため、Stora Ensoのような企業は、使用済み飲料カートンの循環性を高めるために多大な投資を行っています。彼らは材料効率の向上と、液体紙器の性能を強化する革新的なソリューションの開発に注力しています。その一つが、マイクロフィブリル化セルロース(MFC)の組み込みであり、これにより紙器を強化しつつ重量を削減します。この改善は、必要な原材料の量を減らし、包装の耐久性と機能性を向上させ、他の形式との競争力を高めます。

乳製品、豆乳、ジュース、フルーツベースのレモネード、非炭酸水などの長寿命液体製品用の飲料カートンには、さらにフォイルラミネートが施されています。この薄いアルミニウム層は、飲料を光と酸素から保護します。アルミニウム層はわずか6.5マイクロメートルと、髪の毛の4分の1以下の厚さです。アルミニウムは酸素と光に対する優れたバリアであり、これらの飲料は防腐剤や冷蔵なしで最大18ヶ月間保存できます。

Metsa Boardの2023年年次報告書によると、年間需要が500万トンの液体包装ボードは、総カートンボード需要5900万トンのわずか8.5%を占めています。このセグメントは、耐久性、耐湿性、持続可能性といった特殊な特性により、液体の包装に人気があり、飲料や乳製品などの分野で不可欠な存在となっています。

ヨーロッパ市場が著しい成長を遂げる見込み

ヨーロッパの液体紙器市場は、主に持続可能性への注目の高まりによって、変革期を迎えています。環境意識の高まりにより、消費者の嗜好は環境に優しい包装オプションへと傾倒しており、このトレンドが従来のプラスチック包装に代わるより持続可能な選択肢である液体紙器の需要を大幅に押し上げています。

この変化は、EUの使い捨てプラスチック指令などの欧州の規制によっても強化されており、使い捨てプラスチックの削減を義務付け、液体紙器のような再生可能でリサイクル可能な材料の使用を奨励しています。

さらに、市場はEコマースの急速な成長によっても影響を受けています。オンラインショッピングの増加は、輸送中に商品を保護しつつ環境に優しい、堅牢で信頼性の高い包装ソリューションの必要性を高めています。液体紙器は、耐久性と持続可能性の両方を提供することで、この要件によく適合しています。この二重の利点により、液体紙器は、持続可能性目標に沿って事業を展開し、グリーン包装に対する消費者の期待に応えようとする小売業者やEコマース企業にとって魅力的な選択肢となっています。

ヨーロッパの液体紙器セクターにおける市場統合も注目に値します。少数の大手企業が市場を支配しており、高いレベルの統合につながっています。この統合は、研究開発への大規模な投資を可能にし、イノベーションと効率性の向上を促進しています。これらの大手メーカーは、技術的進歩を通じて液体紙器の性能と持続可能性を向上させる方法を継続的に模索しています。

デジタル印刷技術などの開発は、ブランド差別化と消費者エンゲージメントに対応する高品質でカスタマイズ可能な包装ソリューションを可能にします。さらに、生分解性および堆肥化可能なコーティングの進歩により、液体紙器はさらに持続可能になっています。これらの技術革新は、液体紙器の環境フットプリントを改善し、様々なセクターでの応用を拡大し、市場の成長をさらに推進しています。

国連食糧農業機関(FAO)のデータによると、ドイツの2024年の生産能力は2453万トンです。これに対し、同国のカートンボードの生産能力は174万トンであり、これは紙・板紙総生産能力のわずか7%に過ぎません。カートンボードには、折りたたみ式牛乳カートンやフードサービス用ボックスボードが含まれます。

競争環境

液体紙器市場は、Stora Enso、ITC、Graphic Packaging、WestRock、Golden Paper Groupなどの主要プレイヤーによって支配されています。主要プレイヤーは、戦略的な合併・買収を通じてこの統合を推進し、市場シェアを拡大し、持続可能な包装に対する需要の高まりに対応するためにグローバルな展開を強化しています。

液体紙器業界の主要リーダー

* Stora Enso Oyj

* Graphic Packaging International

* WestRock Company

* ITC Limited

* Golden Paper Company

(※主要プレイヤーは順不同で記載されています。)

最近の業界動向

* 2024年2月: 英国の食品、飲料、その他の液体カートンメーカーの業界団体であるAlliance for Beverage Cartons and the Environment (ACE) United Kingdomは、英国政府の「Simpler Recycling」改革の実施を支援する新しいキャンペーン「Carton Ready」を開始しました。このキャンペーンは、現在液体カートンの沿道回収を提供していない地方自治体を支援することを目的としており、チームは地方自治体に対し、液体カートンの沿道回収を成功裏に確立するための助言を提供しています。

* 2023年7月: 多角的なコングロマリットであるITC Ltdの紙器・特殊紙事業は、持続可能な製品ポートフォリオを強化し、大きな成長の可能性を秘める急速に進化する分野へのさらなる投資計画を発表しました。

* 2023年3月: Asia Symbol Jiangsu Co. Ltdは、Tietoevryの製造実行システム(MES)を選択し、Rugao工場におけるカートンボードラインの事業変革と運用効率の向上を図りました。最新の情報技術、デジタル化、主要ビジネスプロセスの自動化により、生産および運用管理の改善が可能になります。

液体紙器市場に関する本レポートは、その概要、動向、セグメンテーション、競争環境、将来の展望を詳細に分析しております。本調査は、市場の仮定と定義、研究範囲を明確にし、厳格な調査方法論に基づいて実施されました。

液体紙器は、紙の強度とプラスチックおよびアルミニウムのバリア特性を組み合わせることで、内容物の保存性を高め、製品の賞味期限を延長する役割を担っています。この特性により、食品、飲料、栄養補助食品、パーソナルケア、ホームケアといった幅広い最終用途アプリケーションにおいて、液体包装ボードおよび食品・カップストックの需要が高まっています。本レポートでは、これらの材料の需要動向に加え、紙器包装材料の国際的な輸出入規制、および主要ベンダーの市場シェアについても詳細に分析しております。

市場規模に関して、2024年には430万トンと推定されており、2025年には447万トンに達すると予測されています。さらに、2030年までには540万トンに成長し、2025年から2030年までの年間平均成長率(CAGR)は3.87%と見込まれております。

市場の主要な推進要因としては、消費者の間で高まる利便性と使いやすさを備えた包装形式への需要が挙げられます。現代のライフスタイルにおいて、手軽に利用できる包装ソリューションは不可欠です。また、環境意識の高まりに伴い、持続可能性と環境に配慮した包装ソリューションへの注力も、市場成長を強力に後押ししています。一方で、ガラス、金属、プラスチックなどの代替包装形態との競合が、市場成長への主要な課題として認識されています。

現在の市場シナリオでは、液体紙器および液体カートンにおいていくつかの重要な動向が見られます。特に、バリア特性の向上と賞味期限の延長に繋がる技術革新が進展しており、製品の品質保持期間が大幅に改善されています。また、ミニマリストデザインのトレンドにより、より小型で効率的な飲料カートンパックが登場し、消費者の多様なニーズに応えています。国際貿易政策や業界規制も、市場のサプライチェーンと価格設定に大きな影響を与えており、これらも詳細に分析されています。

本レポートでは、市場の魅力度を測るポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争構造を評価しています。また、業界のバリューチェーン分析も行い、製品が生産者から最終消費者へ届くまでの各段階における価値創造プロセスを明らかにしています。

市場は、材料タイプ別(液体包装ボード、食品・カップストック)、最終用途アプリケーション別(飲料、食品、栄養補助食品、ホームケア・パーソナルケア、その他の最終用途アプリケーション)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に分類されています。

地域別に見ると、2025年には欧州が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。これは、同地域の経済成長と消費者の購買力向上に起因すると考えられます。

競争環境においては、Stora Enso Oyj、Graphic Packaging International、WestRock Company、ITC Limited、Golden Paper Company、Greatview Aseptic Packaging Co. Ltd、Ningbo Sure Paper Co. Ltd、Suneja Sons、Billerud AB、Asia Symbol Paper Co. Ltdなどが主要なプレーヤーとして挙げられます。これらの企業は、市場における技術革新と製品開発を牽引し、競争優位性を確立しています。

本レポートは、これらの分析に基づき、市場の投資機会と将来の展望についても深く掘り下げており、関係者にとって貴重な洞察を提供するものとなっております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

-

4.4 液体紙器および液体カートンの現在の市場シナリオ

- 4.4.1 バリア性の向上と賞味期限の延長につながる技術的進歩

- 4.4.2 ミニマリストデザインによる小型飲料カートンパックのトレンド分析

- 4.4.3 紙器材料の輸出入に関する国際貿易政策

- 4.4.4 業界規制

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 便利で使いやすい包装形式への需要の増加

- 5.1.2 持続可能で環境に優しい包装ソリューションへの注目の高まり

-

5.2 市場の課題

- 5.2.1 代替包装形態が市場の成長を阻害

6. 市場セグメンテーション

-

6.1 材料タイプ別

- 6.1.1 液体包装板紙

- 6.1.2 食品およびカップ原紙

-

6.2 最終用途別

- 6.2.1 飲料

- 6.2.2 食品

- 6.2.3 栄養補助食品

- 6.2.4 ホームケアおよびパーソナルケア

- 6.2.5 その他の最終用途

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 ラテンアメリカ

- 6.3.5 中東およびアフリカ

7. ベンダー市場シェア

8. 競争環境

-

8.1 企業プロファイル

- 8.1.1 ストラ・エンソ Oyj

- 8.1.2 グラフィック・パッケージング・インターナショナル

- 8.1.3 ウェストロック・カンパニー

- 8.1.4 ITCリミテッド

- 8.1.5 ゴールデン・ペーパー・カンパニー

- 8.1.6 グレートビュー・アセプティック・パッケージング株式会社

- 8.1.7 寧波シュア・ペーパー株式会社

- 8.1.8 スネジャ・サンズ

- 8.1.9 ビレルード AB

- 8.1.10 アジア・シンボル・ペーパー株式会社

- *リストは網羅的ではありません

9. 投資分析

10. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

液体板紙(えきたいばんし)とは、牛乳、ジュース、酒類、スープ、調味料といった様々な液体食品を安全かつ衛生的に包装するために特別に設計された板紙を指します。その最大の特徴は、内容物の品質を長期間保持するための優れたバリア機能と、液体漏れを防ぐ多層構造にあります。一般的には、強度と形状保持を担うパルプを主成分とする原紙の表面に、ポリエチレン(PE)などの樹脂がラミネートされており、さらに酸素や光、匂いの透過を防ぐためにアルミ箔が中間層に挟み込まれることもあります。軽量性、加工のしやすさ、そして一定のリサイクル性を持つことから、現代の食品包装において不可欠な素材の一つとなっています。

液体板紙にはいくつかの種類があります。最も一般的なのは、原紙の内側と外側にポリエチレン(PE)層をラミネートしたタイプです。内側のPE層は液体が板紙に直接触れるのを防ぎ、外側のPE層は湿気や外部からの汚れから保護します。このタイプは主に冷蔵保存が必要な牛乳や一部のジュースなどに用いられます。次に、常温での長期保存を可能にするために開発されたのが、アルミ箔複合板紙です。これはPEラミネート板紙の層間に極薄のアルミ箔を挟み込むことで、酸素、光、匂いの透過をほぼ完全に遮断し、内容物の酸化や劣化を防ぎます。UHT(超高温殺菌)牛乳や常温保存可能なジュース、ワイン、スープなどに広く利用されており、無菌充填システムと組み合わせて使用されます。近年では、環境負荷低減の観点から、PEやアルミ箔の代わりに、よりリサイクルしやすい、あるいは生分解性を持つバリアコーティング剤(例:EVOH、PLA、特殊な紙ベースのバリア材など)を使用した板紙の開発も進められています。これらは「バリアコーティング板紙」と呼ばれ、プラスチック使用量の削減やリサイクル性の向上を目指しています。

液体板紙の用途は非常に多岐にわたります。最も代表的なのは牛乳や乳飲料の容器で、冷蔵用から常温保存用まで幅広く使われています。また、果汁飲料、野菜ジュース、スポーツドリンクなどの清涼飲料水にも多く採用されています。酒類では、ワイン、日本酒、焼酎、リキュールなどの大容量パックや、アウトドアでの利用に適した軽量容器として需要が高まっています。食品分野では、スープ、ソース、調味料、豆腐、シリアル、さらにはペットフードの液体・半液体製品の包装にも利用されています。近年では、洗剤やシャンプー、化粧品などの非食品分野における詰め替え用パッケージとしても、その利便性と環境配慮の観点から一部で採用が始まっています。

液体板紙の製造と利用には、様々な高度な関連技術が不可欠です。まず、異なる素材を精密に貼り合わせる「多層ラミネート技術」が挙げられます。パルプ原紙にポリエチレンやアルミ箔などを均一かつ強固に積層することで、優れたバリア性と容器としての強度、加工性を実現します。この積層には、溶融した樹脂を板紙表面に押し出して薄膜を形成する「押出コーティング技術」が用いられ、均一な厚みと密着性が求められます。また、液体板紙の普及を大きく後押ししたのが「無菌充填(アセプティック)技術」です。これは、液体板紙容器と内容物をそれぞれ滅菌し、無菌環境下で充填・密封することで、冷蔵することなく長期間常温で保存することを可能にする画期的な技術です。テトラパックやSIG Combiblocといった企業がこの分野を牽引しています。その他、消費者の購買意欲を刺激し、製品情報を伝えるための「高精細印刷技術」、ロール状の板紙から容器を成形し、底や上部を密封する「製函・成形技術」、そして使用済み容器からパルプ繊維を分離・回収し、再生紙として利用する「リサイクル技術」も重要な要素です。特にリサイクル技術は、複合素材である液体板紙の環境負荷低減において大きな課題であり、その分離・回収効率の向上が常に求められています。

液体板紙の市場背景を見ると、いくつかの重要なトレンドが見て取れます。まず、消費者の利便性志向の高まりが挙げられます。軽量で持ち運びやすく、開けやすい液体板紙容器は、現代のライフスタイルに合致しています。次に、環境意識の高まりも大きな要因です。プラスチックボトルからの代替として、リサイクル可能な紙を主成分とする液体板紙への期待が高まっています。また、無菌充填技術の普及により、常温での長期保存が可能になったことで、物流コストの削減やフードロスの削減に貢献し、特に新興国市場における衛生的な飲料供給のニーズに応えています。一方で、課題も存在します。複合素材であるため、単一素材の容器に比べてリサイクルが複雑である点が挙げられます。プラスチック層の削減や代替素材への移行は、環境規制の強化や消費者ニーズの高まりを受けて、業界全体の喫緊の課題となっています。また、PETボトル、ガラス瓶、金属缶といった競合素材との競争も常に存在します。主要なプレイヤーとしては、テトラパック、SIG Combiblocといったグローバル企業に加え、レンゴー(エルパック)、大日本印刷、凸版印刷などの国内企業が市場を形成しています。

将来展望として、液体板紙はさらなる進化を遂げることが予想されます。最も重要な方向性は「環境対応の強化」です。具体的には、サトウキビ由来のポリエチレン(バイオベースPE)やPLA(ポリ乳酸)などの植物由来プラスチックの使用拡大、あるいはプラスチック層を完全に排除した「プラスチックフリー容器」の開発が進められています。リサイクル性の向上も引き続き焦点となり、複合素材の分離を容易にする技術や、ケミカルリサイクルによる再生素材の活用が期待されます。次に、「機能性の向上」も重要なテーマです。QRコードやNFCタグなどを活用した「スマートパッケージング」により、製品情報提供やトレーサビリティの強化が図られるでしょう。また、輸送効率の向上と資源消費の削減を目指した軽量化・薄肉化、そして消費者の購買意欲を刺激する多様なデザインや形状の進化も進むと考えられます。用途の面では、非食品分野へのさらなる展開や、個食化、多様なライフスタイルに対応した小容量・大容量パッケージの需要が増加するでしょう。生産プロセスにおいては、デジタル化と自動化が進み、効率性向上と品質管理の高度化が図られることで、より持続可能で革新的な液体板紙ソリューションが提供されていくと期待されています。