液体紙容器市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

液体紙器包装市場レポートは、材料タイプ(液体包装板紙、食品・カップ原紙)、カートンタイプ(ゲーブルトップカートン、ブリックカートン、異形カートン)、保存期間(長期保存カートンなど)、バリアコーティングタイプ(押出ポリマーコーティング板紙など)、最終用途アプリケーション(飲料など)、および地域別にセグメント化されています。市場予測は、数量(百万トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

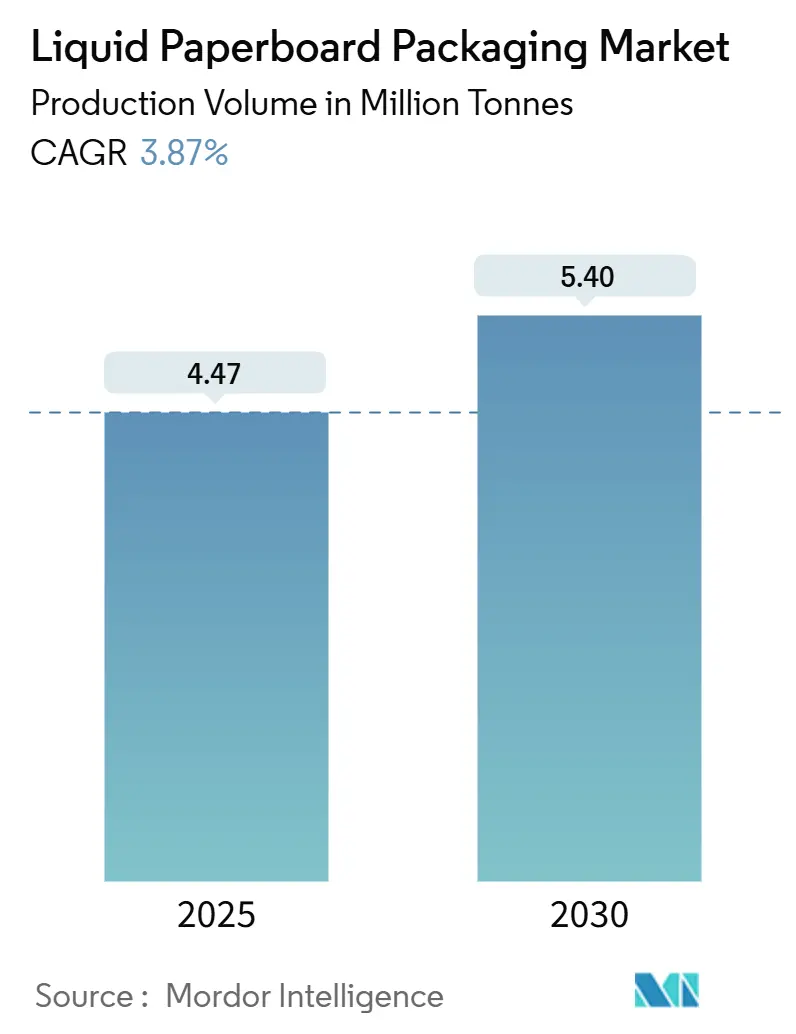

液体紙器包装市場は、2025年には447万トン、2030年には540万トンに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.87%です。この成長は、硬質プラスチックから繊維ベースの包装への着実な代替、リサイクル設計規則の影響力増大、および保存期間を損なうことなく再生可能含有量を高めるカートンバリア革新へのブランド投資によって牽引されています。オンライン食料品の普及拡大と飲料物流の脱炭素化への動きは、自動化されたフルフィルメントシステムに適したコンパクトで立方体効率の高いカートン形式への需要を促進しています。同時に、新興国における学校給食プログラム、欧州におけるバイオベースバリアの画期的な進歩、および大規模な上流製紙工場の転換は、液体紙器包装市場が量と価値の両面で成長の余地を十分に持っていることを示しています。

競争は依然として激しく、3つの多国籍コンバーターグループが充填機の設置を確保しており、ブランドオーナーにとって大きな切り替え障壁となっています。しかし、製紙工場の垂直統合とデジタル印刷は、差別化のための新たな道を開いています。全体として、液体紙器包装市場は「コンプライアンス主導の採用」から「性能主導のイノベーション」へと移行しており、繊維カートンはアルミ箔や多層プラスチックシステムに代わる信頼できる主流の選択肢として位置づけられています。この動向は、環境意識の高い消費者と規制当局からの圧力が高まる中で、持続可能な包装ソリューションへの需要が今後も加速することを示唆しています。イノベーションは、バリア性能の向上、リサイクル性の最適化、そしてデジタル化によるサプライチェーンの透明性向上に焦点を当てて進められるでしょう。これにより、液体紙器包装は、より広範な製品カテゴリーと地理的市場において、その存在感をさらに高めていくと予想されます。

このレポートは、液体紙容器包装市場に関する詳細な分析を提供しています。液体紙容器包装は、飲料、食品、栄養補助食品、ホームケア、パーソナルケア製品など、幅広い用途向けに設計されており、耐久性、バリア保護、持続可能性を兼ね備えた素材が特徴です。

市場の成長を牽引する主な要因は以下の通りです。

* 利便性と長期保存可能な飲料への需要増加: 消費者のライフスタイルの変化に伴い、手軽で保存がきく飲料の需要が高まっています。

* 持続可能でリサイクル可能な包装への加速的な推進: 環境意識の高まりから、企業はより環境に優しい包装ソリューションを求めています。

* 植物性乳製品代替品における無菌紙容器の拡大: 健康志向の高まりにより、植物性ミルクなどの代替品市場で無菌紙容器の採用が進んでいます。

* 新興国における政府資金による学校給食牛乳紙容器プログラム: 特にアジア太平洋地域などで、学校給食プログラムが市場拡大に貢献しています。

* オンライン食料品販売の成長による持ち運び可能な紙容器フォーマットの促進: Eコマースの普及が、外出先での消費に適した小型紙容器の需要を押し上げています。

* クローズドループ紙容器リサイクルのためのデジタル透かしの採用: リサイクル効率を高める新技術の導入が進んでいます。

一方で、市場にはいくつかの課題も存在します。

* フレキシブルパウチやPETボトルからの競争圧力: 他の包装形態との激しい競争に直面しています。

* パルプやポリマーなどの原材料価格の変動: コスト管理に影響を与える可能性があります。

* ポリアルミのリサイクルインフラの不足: 複合素材のリサイクル体制がまだ不十分です。

* アルミニウム箔層からの規制移行によるコスト上昇: 環境規制の強化が、新たな素材への移行とそれに伴うコスト増を引き起こしています。

レポートでは、市場規模と成長予測がボリューム(百万トン)で提供されており、2025年から2030年にかけて年平均成長率3.87%で成長し、2030年には540万トンに達すると予測されています。

特に成長が著しいのは「異形カートン(Shaped Cartons)」で、ブランドオーナーがプレミアム飲料向けに差別化された形状を求めることから、年平均成長率5.35%で進展しています。また、バイオベースバリア材は、アルミニウム箔の使用を排除し、ポリエチレンの使用量を削減することで、欧州のリサイクル要件を満たし、カーボンフットプリントを削減できるため、飲料紙容器での採用が拡大しています。

地域別では、アジア太平洋地域が世界の総量の40%強を占め、大規模な乳製品消費と学校給食牛乳プログラムが需要を牽引しています。物流効率の面では、テトラ・リカルトのような無菌紙容器は、缶よりも20%、ガラスよりも50%多く製品をパレットに積載できるため、輸送コストと排出量の削減に貢献します。栄養補助食品分野では、高タンパク質飲料や強化飲料が、常温流通、低炭素プロファイル、プレミアムで環境に配慮したブランドイメージを理由に紙容器を採用する傾向にあります。

市場は、素材タイプ(液体包装用板紙、食品・カップ原紙)、カートンタイプ(ゲーブルトップ、ブリック、異形)、賞味期限(長期保存、短期保存)、バリアコーティングタイプ(押出ポリマーコーティング、分散コーティング、バイオベースバリア)、最終用途アプリケーション(飲料、食品、栄養補助食品、ホームケア・パーソナルケア、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Tetra Pak International S.A.、SIG Combibloc Group AG、Elopak ASAなど)が含まれており、市場の主要プレーヤーとその動向が分析されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利で保存性の高い飲料への需要の高まり

- 4.2.2 持続可能でリサイクル可能なパッケージングへの推進の加速

- 4.2.3 植物性乳製品代替品における無菌カートンの拡大

- 4.2.4 新興国における政府資金による学校牛乳カートンプログラム

- 4.2.5 オンライン食料品の成長がオンザゴーカートン形式を後押し

- 4.2.6 クローズドループカートンリサイクルのためのデジタル透かしの採用

-

4.3 市場の阻害要因

- 4.3.1 フレキシブルパウチおよびPETボトルからの競争圧力

- 4.3.2 パルプおよびポリマーの原材料価格の変動

- 4.3.3 不十分なポリアルミニウムリサイクルインフラ

- 4.3.4 アルミニウム箔層からの規制移行によるコスト上昇

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(数量)

-

5.1 材料タイプ別

- 5.1.1 液体包装用板紙

- 5.1.2 食品およびカップ原紙

-

5.2 カートンタイプ別

- 5.2.1 ゲーブルトップカートン

- 5.2.2 ブリックカートン

- 5.2.3 成形カートン

-

5.3 保存期間別

- 5.3.1 長期保存カートン

- 5.3.2 短期保存カートン

-

5.4 バリアコーティングタイプ別

- 5.4.1 押出ポリマーコーティング板紙

- 5.4.2 分散コーティング板紙

- 5.4.3 バイオベースバリア板紙

-

5.5 最終用途別

- 5.5.1 飲料

- 5.5.2 食品

- 5.5.3 栄養補助食品

- 5.5.4 ホームケアおよびパーソナルケア

- 5.5.5 その他の最終用途

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ケニア

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テトラパック・インターナショナル S.A.

- 6.4.2 SIGコンビブロック・グループ AG

- 6.4.3 エロパック ASA

- 6.4.4 ストラ・エンソ Oyj

- 6.4.5 インターナショナル・ペーパー・カンパニー

- 6.4.6 スマーフィット・ウェストロック

- 6.4.7 グラフィック・パッケージング・インターナショナル LLC

- 6.4.8 アムコア plc

- 6.4.9 ビレルード AB

- 6.4.10 グレートビュー・アセプティック・パッケージング Co. Ltd.

- 6.4.11 日本製紙株式会社

- 6.4.12 ITCリミテッド

- 6.4.13 エバーグリーン・パッケージング LLC

- 6.4.14 レフレスコ・グループ B.V.

- 6.4.15 ラミパック

- 6.4.16 シンジュフェン・パック Co. Ltd.

- 6.4.17 アジア・シンボル(広東)ペーパー Co. Ltd.

- 6.4.18 寧波シュア・ペーパー Co. Ltd.

- 6.4.19 ユーフレックス・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液体紙容器は、紙を主原料とし、液体を安全に保存・輸送するために設計された容器の総称でございます。その最大の特徴は、紙の持つ軽さやリサイクル性といった利点に加え、内側にポリエチレンやアルミ箔などのバリア層を積層することで、液体の漏れを防ぎ、内容物の品質を保持する機能を持たせている点にございます。これにより、紙本来の特性と、液体容器としての実用性を両立させております。

液体紙容器には、その形状や用途によっていくつかの主要な種類がございます。まず、「ゲーブルトップ型」は、屋根のような形状の上部が特徴で、牛乳やジュース、豆乳などの冷蔵保存が必要な飲料に広く利用されております。開閉が容易で、家庭での日常使いに適しているのが利点です。次に、「ブリック型」は、テトラパックに代表される直方体型の容器で、アルミ箔層を持つものが多く、超高温殺菌(UHT)処理された飲料の常温での長期保存を可能にしております。輸送効率に優れ、世界中で広く普及しております。また、近年では環境負荷低減の観点から注目されている「スタンディングパウチ型」もございます。これは自立可能なパウチ形状で、ゼリー飲料やスープ、洗剤など、多様な液体製品に採用され始めております。さらに、ヨーグルトやプリン、スープなどに用いられる「カップ型」も液体紙容器の一種であり、紙コップの技術を応用しつつ、より高い密封性と保存性を実現しております。

これらの液体紙容器は、多岐にわたる用途で活用されております。最も一般的なのは、牛乳、ジュース、豆乳、コーヒー、お茶といった飲料分野でございます。また、日本酒やワインの一部、さらには醤油やみりんなどの調味料、スープやレトルト食品といった食品分野でも広く利用されております。食品以外では、洗剤、柔軟剤、シャンプー、リンスなどの日用品、一部の化粧品や工業用液体にも採用されており、その用途は拡大の一途を辿っております。軽くて持ち運びやすく、印刷適性が高いため、商品のブランディングにも貢献しております。

液体紙容器の製造には、高度な関連技術が不可欠でございます。その根幹をなすのが「多層構造技術」です。紙基材に、ポリエチレン(PE)による防水・防湿層、酸素や光を遮断するアルミ箔層、さらにEVOH(エチレン・ビニルアルコール共重合体)などの高機能バリア層を積層することで、内容物の酸化や劣化を防ぎ、長期保存を可能にしております。これらの層は、それぞれ異なる役割を担い、製品の特性に合わせて最適な組み合わせが選ばれます。次に、「成形・充填技術」も重要です。ロール状の原紙から容器を成形し、液体を無菌状態で充填し、完全に密封する一貫したシステムが確立されております。特に「無菌充填(アセプティック充填)」技術は、UHT殺菌と組み合わせることで、冷蔵不要で数ヶ月から1年以上の常温保存を可能にし、食品流通に革命をもたらしました。また、消費者の利便性を高めるための「開口部・キャップ技術」も進化しております。プッシュプルキャップやスクリューキャップ、ストロー穴など、開けやすさと再封性を両立させる工夫が凝らされており、近年では環境配慮型の軽量キャップや植物由来プラスチックを使用したキャップの開発も進められております。さらに、使用済み容器の「リサイクル技術」も重要な課題であり、紙とプラスチックを効率的に分離し、それぞれを再生資源として活用するための技術開発が進められております。

液体紙容器の市場背景を振り返りますと、その歴史は19世紀末にまで遡りますが、本格的に普及したのは20世紀半ばに牛乳容器として採用されてからでございます。現在では、プラスチック容器、ガラス容器、金属缶といった競合素材と並び、特に飲料分野において強い存在感を示しております。近年、世界的に環境意識が高まる中で、液体紙容器はプラスチック代替としての可能性が再評価されており、特にアジア市場での成長が著しい状況でございます。主要な企業としては、テトラパック、SIG Combiblocといった国際的なサプライヤーに加え、レンゴー、日本製紙、王子ホールディングスなどの国内企業が市場を牽引しております。現在のトレンドとしては、環境負荷低減への取り組みが最重要視されており、容器の軽量化、リサイクル性の向上、植物由来素材の採用などが積極的に進められております。また、消費者の利便性を追求した開けやすさや再封性の改善、多様なデザインによるブランド訴求力の強化、さらには食品以外の非食品分野への展開も活発でございます。

液体紙容器の将来展望は、環境対応の強化と機能性の進化が二つの大きな柱となるでしょう。環境面では、プラスチック使用量のさらなる削減、単一素材化によるリサイクル効率の向上、生分解性素材や再生可能資源の導入が加速すると考えられます。リサイクルインフラの整備と消費者への啓発も、持続可能な社会を実現するために不可欠でございます。カーボンニュートラルへの貢献も、業界全体の目標となっております。機能性の面では、より高度なバリア性の実現により、保存期間の延長や新たな内容物への対応が可能になるでしょう。また、IoT技術と連携したスマートパッケージングの導入により、鮮度管理やトレーサビリティの向上も期待されます。用途の拡大も進み、医薬品、化粧品、工業製品といった高付加価値分野への進出や、個食化、多様なライフスタイルに対応した小容量・多品種展開も進むと予想されます。一方で、多層構造ゆえのリサイクル難易度やコスト、プラスチック代替としての性能とコストのバランスといった課題も依然として存在しており、これらの解決に向けた技術革新と社会全体の協力が求められております。液体紙容器は、持続可能な社会の実現に貢献する重要なパッケージングソリューションとして、今後も進化を続けていくことでしょう。