液体リング真空ポンプ市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

液封式真空ポンプ市場レポートは、製品タイプ(単段式、二段式)、材質(鋳鉄、ステンレス鋼など)、用途(化学、食品製造、航空宇宙、自動車など)、容量範囲(500以下、501~5,000、5,001~15,000、15,000超)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

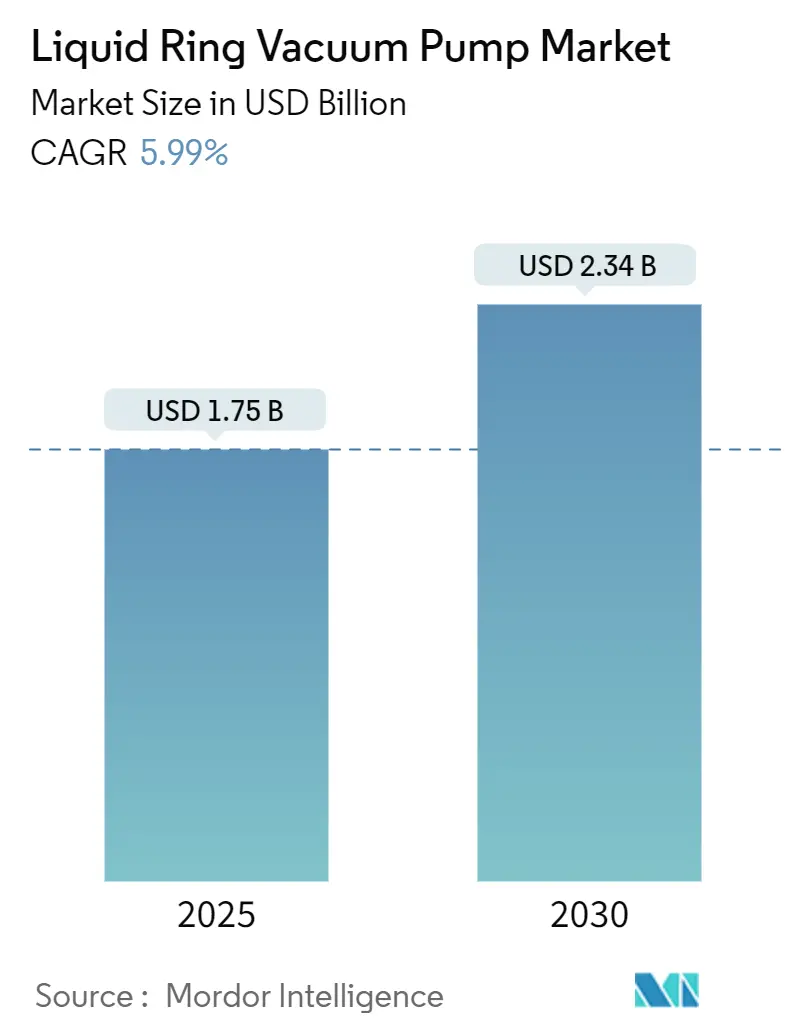

液封式真空ポンプ市場は、2025年から2030年にかけて堅調な成長が見込まれており、特にアジア太平洋地域が市場を牽引しています。Mordor Intelligenceの調査レポートによると、液封式真空ポンプ市場は2025年に17.5億米ドル、2030年には23.4億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.99%と予測されています。

市場概要

調査期間は2019年から2030年です。2025年の市場規模は17.5億米ドル、2030年には23.4億米ドルに達すると見込まれており、2025年から2030年までのCAGRは5.99%です。最も急速に成長し、最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

主要な市場分析

この成長は、アジア太平洋地域における化学プラントの生産能力拡大、製薬メーカーによる溶剤回収システムへの移行、およびパルプ・紙リサイクルへの継続的な投資によって推進されています。腐食性の高い流体を処理する用途ではステンレス鋼製ポンプの採用が増加し、より深い真空を必要とする用途では二段式構成がシェアを拡大しています。容量範囲では、ほとんどの単体プロセスユニットに適しており、設備投資と運用コストのバランスが取れている501~5,000 m³/hの中規模容量が需要を牽引しています。競争は激化しており、世界的リーダー企業は節水型レトロフィット製品を追加し、地域メーカーは価格競争力を活用して受注を獲得しています。しかし、欧州連合および北米西部におけるエネルギー効率規制の強化は、軽負荷サイクルでの採用を抑制し、ドライスクリュー代替品への移行を促しています。

主要なレポートのポイント

* 製品タイプ別: 単段式ユニットが2024年に液封式真空ポンプ市場シェアの56.4%を占めましたが、二段式モデルは2030年までに6.9%のCAGRで成長すると予測されています。

* 材料別: ステンレス鋼が2024年に収益シェアの48.3%を占め、その他の材料は2030年まで7.4%のCAGRで拡大すると予測されています。

* 用途別: 化学処理が2024年に液封式真空ポンプ市場規模の27.2%を占めましたが、製薬用途は2030年まで8.2%のCAGRで成長しています。

* 容量別: 501~5,000 m³/hの範囲が2024年に39.3%のシェアを占め、引き続き量でリードしていますが、15,000 m³/hを超えるシステムは2030年まで7.1%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に43.3%のシェアで市場を支配し、2030年まで7.8%のCAGRで成長しています。

市場の推進要因

* アジア太平洋地域における化学処理能力の急速な拡大

* CAGRへの影響:+1.8%

* 地理的関連性:APACが中心、MEAに波及

* 影響期間:中期(2~4年)

* 詳細:アジア太平洋地域の化学メーカーは、湿潤で腐食性の高い流体を管理するために信頼性の高い真空を必要とする世界規模のプラントを増設し続けています。中国のエチレンプロジェクトだけでも、複合施設あたり15~25台の大型液封式システムが指定されており、2030年までの総需要を押し上げています。インドの特殊化学品推進も、蒸留および結晶化における真空要件を高めています。統合された化学工業団地では、液封式ユニットが最小限のダウンタイムで連続的な性能を提供する集中型真空ステーションが好まれています。システム注文には、稼働時間を最大化するためのデジタル監視がバンドルされることが多く、OEMにとって新たなサービス収益源となっています。

* ドライ真空システムから節水型液封式レトロフィットへの移行

* CAGRへの影響:+0.7%

* 地理的関連性:世界的、干ばつ地域に集中

* 影響期間:短期(2年以内)

* 詳細:干ばつが頻発する地域では、産業界が水消費量の削減を迫られており、既存のドライ真空システムから節水型の液封式レトロフィットへの移行が進んでいます。これにより、運用コストの削減と環境規制への対応が可能になります。

* 製薬および食品包装における溶剤排出規制の強化

* CAGRへの影響:+0.9%

* 地理的関連性:北米およびEUが中心、APACに拡大

* 影響期間:長期(4年以上)

* 詳細:米国環境保護庁は2024年に製薬排気口からの溶剤回収率を99.5%と義務付け、オイルシール式またはドライポンプから、適合するシール液を使用でき汚染リスクを回避できる液封式モデルへの広範なアップグレードを促しました。欧州の規制当局も同様の閾値を採用しており、早期導入企業は15~20%の溶剤回収改善を報告しています。この採用は、食品グレードの溶剤を扱う食品包装ラインにも拡大しており、汚染管理が同様に厳格です。

* パルプ・紙リサイクル工場の急増

* CAGRへの影響:+0.6%

* 地理的関連性:北米、欧州、APACで台頭

* 影響期間:中期(2~4年)

* 詳細:北米の製紙工場は2024年に200万トン以上のリサイクル能力を追加し、それぞれが脱インクおよび脱水工程を管理するために8~12台の液封式ポンプを設置しました。ポンプの浮遊固形物に対する耐性により、ドライ代替品と比較してサービス間隔が25%延長され、ダウンタイムコストが削減されました。同様のアップグレードが欧州でも進められており、製紙工場はより高い真空の一貫性を通じてエネルギー節約を追求しています。

* グリーン水素電解槽真空ステーションの成長

* CAGRへの影響:+0.8%

* 地理的関連性:EUおよび北米が中心、APACでパイロットプロジェクト

* 影響期間:長期(4年以上)

* 詳細:ドイツと米国におけるギガワット級の電解槽プロジェクトでは、湿気を帯びたスタック排気のために液封式ユニットが指定されました。この技術の水シール液との適合性は厳格な純度要件を満たし、燃料電池を汚染する可能性のある炭化水素の痕跡を回避します。各GW施設には4~6台のユニットが必要であり、耐腐食性設計を持つOEMにとってニッチながらも収益性の高い市場を形成しています。

* リチウム精製プロジェクトにおける大容量ポンプの需要

* CAGRへの影響:+0.5%

* 地理的関連性:APAC、南米が中心、北米で台頭

* 影響期間:中期(2~4年)

* 詳細:リチウム精製プロジェクトの増加に伴い、特にアジア太平洋地域や南米で大容量ポンプの需要が高まっています。これは、リチウム生産プロセスにおける特定の真空要件を満たすためです。

市場の抑制要因

* 干ばつ地域における高額な水消費料金

* CAGRへの影響:-0.4%

* 地理的関連性:北米西部、オーストラリア、アジア太平洋地域の一部

* 影響期間:短期(2年以内)

* 詳細:2024年、カリフォルニア州の工業用水価格は1m³あたり8.50米ドルに達し、連続流動式の液封式ポンプの運用コストが高くなっています。ユーザーは、補給水を最大90%削減する閉ループ回路を採用していますが、初期費用が交換スケジュールを遅らせています。一部の軽負荷用途では、水料金を回避するために完全にドライスクリュー設計に移行しており、これらの地域での市場量成長を圧迫しています。

* 軽負荷サイクルにおけるドライスクリュー技術に対するエネルギー効率のペナルティ

* CAGRへの影響:-0.3%

* 地理的関連性:EU、北米(エネルギー規制市場)

* 影響期間:中期(2~4年)

* 詳細:液封式設計は、部分負荷時においてドライスクリューポンプよりも約30%多くの電力を消費し、2024年の欧州の電力料金1kWhあたり0.17米ドルによってその不利が拡大されました。炭素価格制度はキロワット時に追加コストを課し、バッチプロセスオペレーターを高効率のドライユニットへと誘導しています。しかし、凝縮性蒸気が優勢な場合、ユーザーは理論的な電力節約よりも液封式の性能安定性を重視しています。

* 鋳造グレードのリサイクルステンレス鋼の不足

* CAGRへの影響:-0.2%

* 地理的関連性:世界的、APAC製造ハブで深刻

* 影響期間:長期(4年以上)

* 詳細:鋳造グレードのリサイクルステンレス鋼の供給不足は、特にアジア太平洋地域の製造拠点において、液封式真空ポンプの生産コストとリードタイムに影響を与えています。

* PFAS禁止遵守に伴うプロセス水処理コストの上昇

* CAGRへの影響:-0.1%

* 地理的関連性:北米、EUが中心、世界的に拡大

* 影響期間:長期(4年以上)

* 詳細:PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)の禁止に伴うプロセス水処理コストの上昇は、液封式真空ポンプの運用コストに影響を与え、特に北米とEUで顕著です。

セグメント分析

* 製品タイプ別:二段式システムが牽引力を増す

単段式ユニットは、そのシンプルさと低い設備投資コストにより、2024年に液封式真空ポンプ市場シェアの56.4%を占めました。この構成は、コンクリート、紙、および一般的なプロセス用途で最大26 inHgの真空ニーズを満たします。一方、二段式モデルは6.9%のCAGRで拡大しており、29 inHg以下の究極圧力が必須となる製薬乾燥や特殊化学品蒸留などの用途で受注を確保しています。二段式アーキテクチャは、オイルシールなしでより深い真空を実現し、製品汚染を最小限に抑え、溶剤回収を可能にします。設備投資は高くなりますが、オペレーターは品質と規制遵守のためにそのプレミアムを受け入れています。単段式設計は、より少ない部品で8,000時間を超える故障間隔のメンテナンスサイクルを簡素化するため、研磨性または汚れたサービスで引き続き好まれています。

* 材料別:ステンレス鋼が加速

ステンレス鋼は、プロセス産業が腐食性および高純度流体への移行を進めていることを反映し、2024年に48.3%のシェアを獲得しました。316LグレードがFDAの清浄性監査を満たすために製薬設備で標準となるにつれて、2030年まで7.4%のCAGRで成長しています。鋳鉄は、化学的攻撃のリスクが低いパルプ、紙、一般産業などのコスト重視の分野で引き続き使用されています。合金および複合ポンプは、オフショア海洋用途や軽量化が求められる環境などの狭いニッチ市場を埋めています。しかし、汚染が許容されない入札ではステンレス技術が優勢であり、市場リーダーはシャフトシール漏れを排除する磁気駆動オプションを備えたステンレス製品ポートフォリオを拡大しています。

* 用途別:製薬セクターが加速

化学処理用途は2024年の市場量の27.2%を維持し、液封式真空ポンプ市場を支えています。しかし、製薬プロジェクトは排出規制と溶剤回収義務に牽引され、8.2%のCAGRで優位に立っています。このセグメントでは、回収された溶剤をリサイクルする閉ループシール液回路が定期的に指定されており、投資回収の経済性を強化しています。食品製造も、衛生規定を満たしながら汚染のない蒸気処理を確保するためにこの技術を採用しています。航空宇宙オートクレーブおよび自動車塗装作業は安定した注文を生み出し、オフショア石油生産者は湿潤で硫化水素を含むガスに対する液封式の耐性を評価しています。

* 容量範囲別:中規模システムが優勢

501~5,000 m³/hの範囲は、単一プロセスユニットの流量ニーズと設備投資のバランスをとり、市場の大部分を占めています。より小規模なシステム(500 m³/h未満)は、実験室規模の用途や補助的なプロセスに利用されていますが、大規模なシステム(5,000 m³/h超)は、大規模な化学プラントや石油精製所などの特定の産業に限定されています。

* 地域別:アジア太平洋地域が成長を牽引

アジア太平洋地域は、中国とインドにおける急速な工業化とインフラ開発に牽引され、液封式真空ポンプ市場で最大のシェアを占めています。これらの国々では、化学、製薬、食品加工産業からの需要が堅調であり、環境規制の強化も市場の成長を後押ししています。北米とヨーロッパは成熟した市場であり、既存の設備のアップグレードと厳格な排出基準への準拠が主な推進要因となっています。中東およびアフリカ地域は、石油・ガス産業への投資により着実な成長が見込まれています。

* 主要企業:競争環境

液封式真空ポンプ市場は、いくつかの確立されたグローバルプレーヤーと多数の地域プレーヤーによって特徴付けられています。主要な市場参加者には、Busch Vacuum Solutions、Gardner Denver (Ingersoll Randの一部)、Nash (Gardner Denverの一部)、Siemens、Atlas Copco、およびFlowserve Corp.が含まれます。これらの企業は、製品の革新、戦略的パートナーシップ、およびM&Aを通じて市場での地位を強化しようとしています。特に、エネルギー効率の高いソリューションと、特定の産業用途に合わせたカスタマイズされたポンプシステムの開発に注力しています。市場の競争は激しく、技術的な優位性と顧客サービスが成功の鍵となっています。

液封式真空ポンプ市場に関する本レポートは、その包括的な分析を通じて、市場の現状、成長要因、課題、そして将来の展望を詳細に解説しております。液封式真空ポンプは、その高い信頼性とシンプルな構造から、様々な産業において不可欠な真空プロセスを支える重要な役割を担っています。

市場は2025年に17.5億米ドルの規模に達すると評価されており、予測期間中も堅調な成長が見込まれています。市場の主要な成長推進要因としては、アジア太平洋地域における化学処理能力の急速な拡大、ドライ真空システムから水効率の高い液封式レトロフィットへの移行、製薬および食品包装分野における溶剤排出規制の厳格化が挙げられます。さらに、パルプ・製紙リサイクル工場の急増、グリーン水素電解槽真空ステーションの成長、リチウム精製プロジェクトにおける大容量ポンプの需要も市場拡大に貢献しています。

一方で、市場にはいくつかの課題も存在します。干ばつ地域における高額な水使用料、軽負荷サイクルにおいてドライスクリュー技術と比較した場合のエネルギー効率に関するペナルティ、鋳造グレードのリサイクルステンレス鋼の不足、そしてPFAS(有機フッ素化合物)禁止規制遵守に伴う処理水処分コストの増加などが、市場の成長を抑制する要因となっています。

本レポートでは、市場を多角的に分析するため、製品タイプ(単段式、二段式)、材料(鋳鉄、ステンレス鋼、その他)、用途(化学、食品製造、航空宇宙、自動車、製薬、パルプ・製紙、石油・ガス、その他)、容量範囲(500 m³/h以下、501-5,000 m³/h、5,001-15,000 m³/h、15,000 m³/h超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった詳細なセグメントに分けて、市場規模と成長予測を米ドル建てで提供しております。

特に、用途別では製薬製造分野が最も急速に成長しており、溶剤回収真空システムの導入が進むことで2030年までに年平均成長率(CAGR)8.2%を記録すると予測されています。地域別では、アジア太平洋地域が2024年に市場シェアの43.3%を占め、中国における積極的な化学設備増強とインドにおける特殊化学品の成長がこの地域の需要を牽引しています。容量範囲では、一般的なプロセスユニットの要件を満たし、コストバランスに優れる中規模モデル(501~5,000 m³/h)が39.3%のシェアを占め、最も多くのユニットが販売されています。

エネルギー効率規制への対応は重要な課題ですが、主要なOEMは密閉型シール水システムを提供することで、水使用量を最大90%削減し、高関税地域でのポンプ導入を可能にしています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、ヒートマップ分析、新興企業と既存企業との比較分析が行われております。アトラスコプコ、フローサーブ、インガソール・ランド、グラハム・コーポレーション、ブッシュSE、鶴見製作所、荏原製作所など、主要な25社の企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

さらに、マクロ経済要因の影響、バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、リサイクルと持続可能性の状況についても深く掘り下げており、市場の機会と将来の展望に関する評価も提供されています。

本レポートは、液封式真空ポンプ市場における意思決定者や関係者にとって、戦略的な洞察と具体的なデータを提供する貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 APACにおける化学処理能力の急速な拡大

- 4.2.2 ドライ真空システムから節水型液封式レトロフィットへの移行

- 4.2.3 医薬品および食品包装における溶剤排出基準の厳格化

- 4.2.4 パルプ・製紙リサイクル工場の急増

- 4.2.5 グリーン水素電解槽真空ステーションの成長

- 4.2.6 リチウム精製プロジェクトにおける大容量ポンプの需要

- 4.3 市場の阻害要因

- 4.3.1 干ばつ多発地域における高額な水使用料

- 4.3.2 軽負荷サイクルにおけるエネルギー効率ペナルティとドライスクリュー技術の比較

- 4.3.3 鋳造グレードのリサイクルステンレス鋼の不足

- 4.3.4 プロセス水処理におけるPFAS禁止規制遵守コストの増加

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 リサイクルと持続可能性の展望

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 単段式

- 5.1.2 二段式

- 5.2 材料別

- 5.2.1 鋳鉄

- 5.2.2 ステンレス鋼

- 5.2.3 その他の材料

- 5.3 用途別

- 5.3.1 化学

- 5.3.2 食品製造

- 5.3.3 航空宇宙

- 5.3.4 自動車

- 5.3.5 製薬

- 5.3.6 パルプ・紙

- 5.3.7 石油・ガス

- 5.3.8 その他の用途

- 5.4 容量範囲別

- 5.4.1 ?500

- 5.4.2 501-5,000

- 5.4.3 5,001-15,000

- 5.4.4 >15,000

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 ヒートマップ分析

- 6.5 競合分析 – 新興企業 vs 確立された企業

- 6.6 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.6.1 Atlas Copco AB

- 6.6.2 Flowserve Corporation

- 6.6.3 Ingersoll Rand Inc.

- 6.6.4 Graham Corporation

- 6.6.5 Busch SE (Busch Vacuum Solutions)

- 6.6.6 Samson Pumps A/S

- 6.6.7 Dekker Vacuum Technologies Inc.

- 6.6.8 Guangdong Kenflo Pump Co., Ltd.

- 6.6.9 Gardner Denver Nash LLC

- 6.6.10 PPI Pumps Pvt. Ltd.

- 6.6.11 Edwards Ltd.

- 6.6.12 Travaini Pompe SpA

- 6.6.13 Speck Pumpen Walter Speck GmbH & Co. KG

- 6.6.14 Tsurumi Manufacturing Co., Ltd.

- 6.6.15 Ebara Corporation

- 6.6.16 Leybold GmbH

- 6.6.17 Pfeiffer Vacuum Technology AG

- 6.6.18 Zhejiang EVP Vacuum Equipment Co., Ltd.

- 6.6.19 Aerzen Machinenfabrik GmbH

- 6.6.20 Hick Hargreaves & Co. Ltd.

- 6.6.21 GEA Group AG

- 6.6.22 Sihi Liquid Ring Pumps (Flowserve Brand)

- 6.6.23 Sommers Vakuumtechnik GmbH

- 6.6.24 Hanil Vacuum Industry Co., Ltd.

- 6.6.25 Uutechnic Group Oyj

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液体リング真空ポンプは、産業界で広く利用されている容積式真空ポンプの一種でございます。その基本的な動作原理は、ケーシング内で偏心して配置された羽根車(インペラ)が回転することにより、ケーシングの内壁に沿って液体(通常は水)のリングを形成し、この液体リングの動きを利用して気体を吸入、圧縮、排気するというものです。羽根車の回転に伴い、羽根と液体リングの間に形成される空間(セル)の容積が、吸気口側で拡大して気体を吸い込み、排気口側で縮小して気体を圧縮し、排気口から排出いたします。このポンプの大きな特徴は、構造がシンプルで堅牢であること、そして水蒸気や粉塵、さらには腐食性ガスを含む気体に対しても高い耐性を持つ点でございます。また、圧縮過程で液体が熱を吸収するため、等温圧縮に近い状態で運転でき、過熱によるトラブルが少ないという利点もございます。オイルを使用しないため、排気がクリーンである点も、多くの産業で重宝される理由の一つです。

液体リング真空ポンプには、用途や必要な真空度に応じていくつかの種類がございます。最も一般的なのは「単段式」で、一つの羽根車で中真空域までの排気を効率的に行います。より高い真空度を必要とする場合には、「二段式」が用いられます。これは、二つの羽根車を直列に配置し、一段目で粗引きを行い、二段目でさらに圧縮することで、より深い真空度を実現するものでございます。また、ポンプの材質も重要な選定基準となります。標準的な「鋳鉄製」の他に、腐食性の高いガスを扱う場合には「ステンレス製」や「特殊合金製」が選ばれます。これにより、ポンプの寿命を延ばし、安定した運転を確保いたします。密閉液の種類も多様で、一般的には水が使用されますが、プロセスの特性に応じて、油、溶剤、あるいはプロセス液そのものを密閉液として利用することもあります。密閉液の選定は、ポンプの性能、耐久性、そして環境への影響を考慮して慎重に行われます。駆動方式としては、モーター直結型が主流ですが、Vベルト駆動型も存在し、設置の柔軟性を提供いたします。

液体リング真空ポンプは、その堅牢性と多様な気体への対応能力から、非常に幅広い産業分野で活用されております。特に「化学工業」においては、蒸留、晶析、乾燥、脱気、ガス回収、反応器の減圧といったプロセスで不可欠な存在です。腐食性ガスや爆発性ガスを安全に処理できるため、化学プラントの安全性と効率性に大きく貢献しております。「製紙・パルプ工業」では、紙の製造工程における脱水、プレス、乾燥工程での真空吸引に用いられ、製品の品質向上と生産効率の維持に寄与しています。「食品工業」では、真空冷却、脱気、濃縮、乾燥といったプロセスで、食品の鮮度保持や品質向上、保存期間の延長に貢献しております。「製薬工業」においても、医薬品の乾燥、蒸留、ろ過といったクリーンな環境が求められる工程で、その信頼性が高く評価されております。「電力・エネルギー産業」では、火力発電所の復水器の脱気(復水器真空ポンプ)として、タービンの効率維持に重要な役割を果たしています。その他、「環境関連」では廃水処理やバイオガス回収、排ガス処理に、「繊維工業」では染色や乾燥に、「プラスチック成形」では脱泡に、そして「窯業」や「鉱業」など、多岐にわたる分野でその能力を発揮しております。

液体リング真空ポンプの周辺には、その性能を最大限に引き出し、あるいは特定の用途で代替・補完する様々な技術が存在します。他の真空ポンプとしては、「ドライ真空ポンプ」が挙げられます。これはオイルや水を使用しないため、非常にクリーンな真空環境を必要とする半導体製造やFPD製造などで利用されます。スクロール型、ルーツ型、多段式ロータリー型、ターボ分子ポンプなどがあり、それぞれ得意な真空域が異なります。また、「油回転真空ポンプ」は、オイルを封液として中真空域で広く使われますが、オイルミストの発生やオイルの汚染リスクがあります。さらに、蒸気や圧縮空気の噴射を利用する「エジェクター」は、構造がシンプルでメンテナンスが容易ですが、効率は液体リング真空ポンプに劣ります。液体リング真空ポンプの性能維持には、補助システムが不可欠です。密閉液の温度を一定に保つための「熱交換器」、密閉液の補給やろ過を行う「密閉液循環システム」、排気ガスと密閉液を分離する「セパレーター」などがございます。特に、密閉液の蒸気圧低下による「キャビテーション」の発生はポンプの損傷や性能低下を招くため、これを防止するためのシステムも重要です。また、より深い真空度を得るために、液体リング真空ポンプの吸気側にエジェクターを組み合わせた「エジェクター付き液体リング真空ポンプ」も広く利用されております。

液体リング真空ポンプの市場は、その汎用性と信頼性から、多くの基幹産業において安定した需要を享受しております。特に、化学、製紙、食品、製薬といったプロセス産業の成長と密接に連動しており、これらの産業の設備投資が市場動向に大きな影響を与えます。近年では、世界的な環境規制の強化や省エネルギー化への意識の高まりが、市場に新たなトレンドをもたらしています。より高効率なポンプや、密閉液の消費量を削減し再利用を促進するクローズドループシステムの需要が増加しております。主要なメーカーとしては、Nash(Gardner Denverグループ)、Busch、Atlas Copco(Edwards)、SIHI(Flowserveグループ)、ULVAC、Ebaraなど、国内外に多数の企業が存在し、それぞれが独自の技術とサービスで市場競争を繰り広げております。特にアジア市場、中でも中国やインドといった新興国における急速な産業発展は、液体リング真空ポンプの需要を大きく押し上げており、今後もこの地域が市場成長の牽引役となることが予想されます。また、ポンプの堅牢性ゆえに長期的な運用が前提となるため、メーカーによるメンテナンスや部品供給といったアフターサービス体制も、顧客がポンプを選定する上で重要な要素となっております。

液体リング真空ポンプの将来は、持続可能性とスマート化を軸に進化していくと予測されます。まず、「高効率化・省エネルギー化」は引き続き重要なテーマです。モーター効率の向上、羽根車の流体設計の最適化、そして密閉液循環システムの改善により、消費電力のさらなる削減が追求されるでしょう。これにより、運用コストの低減と環境負荷の低減が両立されます。次に、「IoT(モノのインターネット)やAI(人工知能)の活用」が進むことで、ポンプの運転データのリアルタイム監視、異常検知、予知保全、遠隔診断などが可能となり、ダウンタイムの最小化と運用効率の最大化が図られます。「耐食性・耐久性の向上」も重要な課題です。特殊な材料や先進的な表面処理技術の開発により、より過酷な腐食性環境や高温環境下での使用が可能となり、適用範囲が拡大するでしょう。また、「密閉液の多様化と管理技術の進化」も期待されます。プロセス液を密閉液として直接利用するクローズドループシステムの普及が進み、密閉液の排出量削減や回収・再利用技術がさらに発展する見込みです。環境対応の観点からは、密閉液の排出量削減、低GWP(地球温暖化係数)の密閉液の開発、そして密閉液の完全なクローズドループ化が加速するでしょう。さらに、液体リング真空ポンプ単体ではなく、ドライ真空ポンプやエジェクターなど、他の真空技術との「ハイブリッドシステム」の開発も進む可能性があります。これにより、特定のアプリケーションにおいて、より最適な性能と効率を提供するソリューションが生まれることが期待されます。これらの進化は、産業プロセスの効率化、環境負荷の低減、そして持続可能な社会の実現に大きく貢献していくことでしょう。