液体シリコーンゴム市場規模・シェア分析 - 成長トレンド・予測 (2025年~2030年)

液体シリコーンゴム市場レポートは、業界をタイプ別(食品接触グレードLSR、工業用グレードLSR、医療用グレードLSR)、成形方法別(液状射出成形、トランスファー成形および圧縮成形)、用途別(シール、ガスケット、Oリング、カテーテル、医療用チューブなど)、エンドユーザー産業別(ヘルスケア・医療機器、自動車など)、および地域別(アジア太平洋、北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体シリコーンゴム(LSR)市場分析の概要

本レポートは、液体シリコーンゴム(LSR)市場のタイプ別(食品接触グレードLSR、工業用グレードLSR、医療用グレードLSR)、加工方法別(液状射出成形、トランスファー成形および圧縮成形)、用途別(シール、ガスケット、Oリング、カテーテルおよび医療用チューブなど)、最終用途産業別(ヘルスケアおよび医療機器、自動車など)、および地域別(アジア太平洋、北米など)のセグメントに焦点を当て、2025年から2030年までの成長トレンドと予測を分析しています。

市場概要

* 調査期間: 2019年~2030年

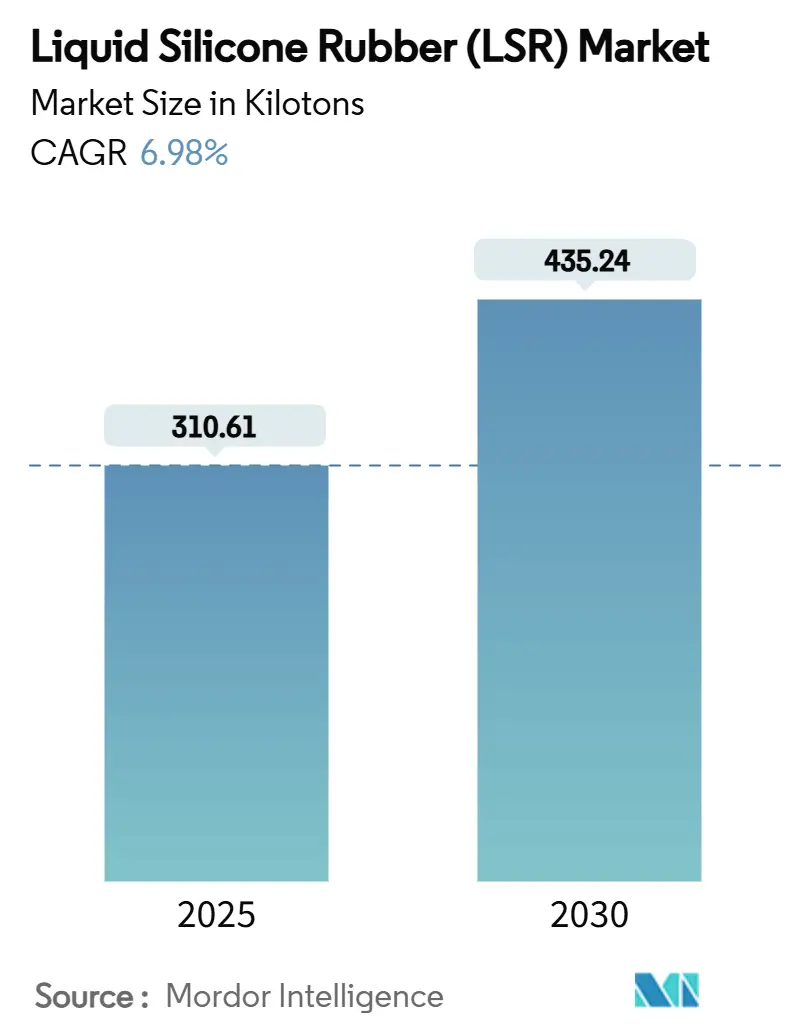

* 市場規模(2025年): 310.61キロトン

* 市場規模(2030年予測): 435.24キロトン

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.98%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: Dow、Wacker Chemie AG、Shin-Etsu Chemical Co., Ltd.、Elkem ASA、Momentiveなど

液体シリコーンゴム市場は、2025年には310.61キロトンに達し、2030年には435.24キロトンまで拡大すると予測されており、2025年から2030年にかけて6.98%のCAGRで成長する見込みです。この成長は、医療機器、高級ベビー用品、超高電圧電気自動車(EV)バッテリーパックにおける生体適合性材料への需要増加によって支えられています。現在、アジア太平洋地域がエレクトロニクスおよび自動車製造を背景に最大の消費量を占めており、北米と欧州ではヘルスケア分野の革新がLSRの採用を加速させています。加工方法としては、厳密な公差、最小限のバリ、高い生産性を実現する液状射出成形(LIM)が引き続き主流となっています。

主要なレポートのポイント

* タイプ別: 2024年には工業用グレードが47.38%の容量シェアを占めましたが、医療/インプラント用グレードは長期埋め込み型デバイスの承認を背景に、7.15%のCAGRで最も急速に拡大すると予測されています。

* 加工方法別: 2024年には液状射出成形が液体シリコーンゴム市場規模の69.19%を占め、2030年まで7.36%で成長すると予測されています。

* 用途別: 2024年にはシール、ガスケット、Oリングが液体シリコーンゴム市場シェアの45.18%を占めました。ウェアラブルおよび埋め込み型薬剤送達システムは、2030年まで7.04%のCAGRで成長すると見込まれています。

* 最終用途産業別: 2024年には消費財が液体シリコーンゴム市場シェアの30.91%を占め、ヘルスケアおよび医療機器が2030年まで7.15%の最速CAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の容量の53.96%を占め、中国、日本、韓国のEV生産拠点に支えられ、2030年まで7.18%のCAGRで成長すると予測されています。

世界の液体シリコーンゴム(LSR)市場のトレンドと洞察

成長要因

* ヘルスケア産業からの需要増加: 病院や医療機器メーカーは、ISO 10993細胞毒性およびUSPクラスVI基準を満たし、ガンマ線および蒸気滅菌に耐え、アンダーカットのある複雑な形状をサポートする医療用グレードのLSRを求めています。最近の技術革新により、単一のインプラントから複数の薬剤を溶出させることが可能になり、腫瘍学や疼痛管理療法における薬剤放出プロファイルを調整できるようになりました。圧縮永久歪み耐性によりインプラント寿命が延び、再手術のリスクと総医療費が削減されます。FDAのトレーサビリティと微粒子制限の厳格化により、カテーテルハブやマイクロバルブのクリーンルームLIMが一般的になっています。これらの要因がLSR市場の医療セグメントへの需要を高めています。

* ベビーケア産業からの需要増加: 保護者は、可塑剤、BPA、ラテックスタンパク質を含まないおしゃぶり、歯固め、哺乳瓶をますます好むようになっています。LSRは数百回の食器洗い機や滅菌サイクル後も弾力性を維持し、TPE代替品に対して明確な耐久性優位性を提供します。低アレルギー性で無臭の特性は、厳格な国際玩具安全指令に合致し、鮮やかな着色オプションは高級ラインを小売棚で際立たせます。100%食品グレードの乳児用歯ブラシなどの生産者の革新は、このニッチ市場が日常の衛生用品に拡大し続けていることを示しています。

* EVバッテリーシーリングの需要: 次世代の800Vバッテリーパックには、急速な温度サイクル、高誘電界、広いモジュールフットプリントにわたる差動膨張に耐えるガスケットが必要です。専用のギャップフィラーは、振動減衰のための柔らかさを維持しながら、3 W/m-Kを超える熱伝導率を達成します。セル・ツー・パック設計が普及するにつれて、OEMは10年間の耐用年数にわたって圧縮状態を維持する必要がある幅広の連続シールを指定しています。LSRの低VOC硬化化学は、敏感な電気化学の汚染を防ぎ、高級バッテリーの保証にとって決定的な品質となります。

* エレクトロニクス産業での利用拡大: 小型センサー、LEDモジュール、5Gアンテナハウジングには、誘電安定性と放熱性を兼ね備えた封止材が必要です。1.5 W/m-Kを超える熱伝導率を提供する配合は、低圧オーバーモールドシステムで加工できるようになり、脆弱なマイクロチップを機械的ストレスから保護します。UV耐性グレードは、高湿度と強い太陽光にさらされても、屋外基地局のガスケットが信号の完全性を維持することを保証します。LSRは副産物なしで硬化するため、銅リードの腐食リスクを排除し、自動車のADASや産業オートメーションにおける高信頼性エレクトロニクスをサポートします。

* 航空宇宙産業での採用増加: (表から補足)北米および欧州で長期的に採用が増加しています。

抑制要因

* 液体シリコーンゴム製品の高コスト: 専用の定量ポンプ、閉ループ温度制御、プランジャー式射出成形機は、熱可塑性成形と比較して設備投資を膨らませます。医療用純度、食品接触認証、難燃性パッケージなどの付加価値機能は、汎用エラストマーと比較して配合価格を25%~60%上昇させます。プロセス統合センサーはサイクルタイムの短縮とスクラップの削減をもたらしますが、インダストリー4.0ハードウェアへの初期投資が必要です。パーソナルケアディスペンサーなどの予算制約のあるセグメントでは、一時的に改良型TPEに切り替えることがあり、短期的な成長を妨げています。生産者は、より多くのキャビティ金型、予知保全プラットフォーム、地域でのコンパウンディング拡大によって輸送コストを削減し、このLSR市場のブレーキを徐々に緩和しようとしています。

* 液体シリコーンゴムのリサイクル課題: 架橋ネットワーク化学は再溶融を妨げ、従来型の機械的リサイクル経路を制限します。使用済み製品の焼却は、特に欧州の廃棄物枠組み指令の下で規制圧力を生み出します。シリコーン骨格を再利用可能なシロキサンに解重合するパイロット化学リサイクル経路は、バージン原料と比較して炭素排出量を60%削減することを約束していますが、技術の商業規模化を待つ必要があります。OEMは短期的な廃棄ソリューションがほとんどない状況です。持続可能性部門は、材料選択において製品のライフサイクル全体の影響を考慮し始めており、LSRの循環モデルが成熟するまで、一部の需要が高度なTPEに転換される可能性があります。

* 新規TPEとの競合: (表から補足)消費財用途を中心に、世界的に中長期的な競合が存在します。

セグメント別分析

* タイプ別: 医療分野での採用がプレミアム配合を牽引

* 工業用グレード: 2024年には47.38%の最大シェアを維持し、多様な産業におけるシール、グロメット、キーパッドハウジングに費用対効果の高い性能を提供しています。高い引裂強度と耐油性は、自動車のエンジンルーム部品や家電製品のボタンに適しており、LSR市場内で安定したベースライン需要を支えています。

* 医療/インプラント用グレード: 低侵襲治療が世界的に普及するにつれて、7.15%のCAGRで成長しています。米国FDAによる心臓リードや神経刺激インプラントの承認は、プラチナ硬化LSRによって可能になる低溶出物データと安定した圧縮永久歪み値を頻繁に引用しています。このプレミアム価格帯は、LSR市場全体の収益性を向上させ、主要サプライヤーは厳格なトレーサビリティ要件を満たすためにISO 13485認証生産セルを拡大しています。

* 食品接触用グレード: 再利用可能なベーキングモールドやベビー用品に根ざしたニッチな成長ポケットを形成しており、繰り返しの滅菌後も性能が維持されるため、使い捨てプラスチックの環境に優しい代替品として位置付けられています。

* 加工方法別: 液状射出成形が製造を支配

* 液状射出成形(LIM): 2024年には69.19%を占め、完全自動混合、短い硬化サイクル、最小限の後処理に起因しています。多成分LIMは、硬質プラスチック基材と軟質LSRオーバーモールドを単一ショットで統合し、医療用バルブやスマートウォッチストラップの組み立て時間を短縮します。これらの利点は、OEMがタクトタイムの短縮と再現性の高い高歩留まりを追求する上で重要であり、LSR市場におけるLIMの地位を強化しています。

* トランスファー成形および圧縮成形: 工業用ダイヤフラムのような非常に大きな部品では、キャビティ数よりもプレス圧力が経済性を左右するため、依然として重要です。

* 積層造形(3DプリントLSR): カスタム義肢のクッション性を調整できる可能性を示しており、プロトタイプの俊敏性と量産品質の間の将来的な架け橋を示唆しています。

* 用途別: 特殊用途が需要パターンを形成

* シール、ガスケット、Oリング: 2024年には45.18%のシェアを占め、EVの急増によりバッテリーパックの周囲シールが成長チャートのトップに立っています。LSRの低揮発性は、リチウムイオン化学を汚染から保護し、モジュール寿命を延ばすため、この用途はLSR市場の要石となっています。

* ウェアラブルおよび埋め込み型薬剤送達システム: 連続血糖モニターや避妊リングが長期的な皮膚適合性に依存していることから、7.04%のCAGRで成長すると予測されています。

* カテーテルおよび医療用チューブ: 低侵襲手術が標準的なケアとなるにつれて、堅調なパイプラインを維持しています。

* 電気コネクタおよびハウジング: 屋外通信機器の誘電強度と耐湿性の相乗効果を発揮します。

* 高級乳児用乳首およびおしゃぶり: 安全性が重要でライフスタイルに合わせた製品全体でLSRの汎用性を強調するポートフォリオを完成させています。

* 最終用途産業別: 消費財が多様な用途をリード

* 消費財: 2024年には30.91%の容量を占め、キッチン用品、ウェアラブル、ベビーケア製品において、ソフトタッチの美しさ、非粘着性、鮮やかな着色性を活用しています。高級セグメントのブランドは、200サイクルまでの食器洗い機耐久性を宣伝し、価格に敏感な買い物客の知覚価値を高め、LSR市場を拡大しています。このセグメントは、食品接触製品やベビーケア製品を含み、2024年から2029年にかけて約7%の成長率で、最大かつ最も急速に成長するセグメントとして確立されています。食品安全と衛生への関心の高まり、特に新興経済国でのベビーケア産業の拡大が需要を牽引しています。

* ヘルスケアおよび医療機器: 診断カートリッジやウェアラブル注入ポンプに牽引され、次に大きなシェアを占めています。

* 自動車: バッテリーパックシールやレーダーセンサーのオーバーモールドに需要がシフトしています。

* 美容およびパーソナルケア: 衛生的な皮膚接触のためにLSRアプリケーターを使用しています。

* 電気・電子: 優れた絶縁特性と熱安定性のためLSRを採用しています。

地域別分析

* アジア太平洋: 2024年には世界の容量の53.96%を占め、中国が地域消費の半分以上を占めています。Wynca TinyoやJiangsu Tianchenによる拡張は、原料コストを削減し、供給の継続性を確保する現地での上流統合へのシフトを示しています。新エネルギー車に対する政府のインセンティブは、バッテリー冷却パッドやセルモジュールガスケットにおけるLSR需要を高め、LSR市場に対するこの地域の影響力を確固たるものにしています。

* 北米: ミネソタ州、カリフォルニア州、メキシコのバヒオ回廊における高純度医療機器生産クラスターに支えられ、2番目にランクされています。Datwylerの2成分成形ラインのような最近の設備増強は、米国およびカナダのOEMのリードタイムを短縮し、輸送の変動から保護しています。ワシントン州とアラバマ州の航空宇宙ティア1企業は、キャビンおよびエンジンシールに難燃性グレードを指定し、LSRの広い熱耐性を活用して軽量化目標を達成しています。

* 欧州: プロセス革新と持続可能性においてリーダーシップを維持しています。ドイツの機械メーカーはスクラップ率を削減するために定量精度を継続的に改良し、イタリアの金型メーカーはサイクルタイムを短縮するコンフォーマル冷却レイアウトを開拓しています。欧州委員会の循環性への焦点は、New Dawn Siliconesのような化学リサイクル事業へのR&Dを促進し、閉ループシステムがLSR市場の追加の成長チャネルを解き放つ未来を予見させています。

競争環境

液体シリコーンゴム市場は部分的に断片化されています。2024年3月のKCCによるMomentiveの完全買収は、その製品ポートフォリオと地理的範囲を拡大し、医療およびモビリティ顧客向けの高度な配合における支配力を強化しました。イノベーションが主要な差別化要因として機能しており、Elkemのシリコーン製品は制御放出型薬剤インプラントをターゲットとし、Wackerの熱収縮性LSRグレードはワイヤーハーネスの小型化に対応しています。各企業は、石英原料契約の確保、地域コンパウンディングハブの設立、予知保全のためのデジタルツインの導入を進めています。これらの動きは、特にEVおよび医療分野で需要が加速する中、リードタイムと品質を安定させ、顧客に信頼を提供することを目的としています。

主要企業: Dow、Wacker Chemie AG、Shin-Etsu Chemical Co., Ltd.、Elkem ASA、Momentive

最近の業界動向

* 2025年6月: WACKER Chemie AGは、新しい「エコ」グレードのELASTOSIL eco LR 5003の発売を発表しました。この非後硬化型液体シリコーンゴムは、食品産業やその他の敏感な分野での大規模生産向けに設計されています。

* 2024年5月: WACKER Chemie AGは、植物由来の原料から作られた工業用グレードのシリコーンゴムコンパウンドの発売を発表しました。これにより、持続可能な製造慣行を推進し、化石資源の節約に貢献しています。製品ポートフォリオには、1つの液状グレード、6つの固体シリコーンゴムグレード、および様々なSILMIXシリコーンゴムコンパウンドが含まれています。

液体シリコーンゴム(LSR)市場に関する本レポートは、その特性、市場規模、成長予測、主要な促進要因と阻害要因、主要セグメント、地域別分析、競争環境、および将来の展望を詳細に分析しています。LSRは、シリコーンポリマーを主成分とする液状化合物から作られるシリコーンベースのゴムであり、無毒性、耐熱性、流動性、物理的・電気的安定性といった優れた特性を有しています。これは、2液性の白金硬化型エラストマーであり、様々な金型に射出成形することで、消費財から医療機器まで幅広い用途の部品を製造することが可能です。

世界の液体シリコーンゴム市場は、2025年には310.61キロトンに達し、2030年までには435.24キロトンに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。

* ヘルスケア産業からの需要増加: LSRは、その生体適合性、複数の滅菌方法への耐性、安定した機械的特性により、長期埋め込み型医療機器や使い捨て外科用器具に最適です。カテーテルや医療用チューブ、ウェアラブルおよび埋め込み型薬剤送達システムなどに広く利用されています。

* ベビーケア産業からの需要増加: 高い生体適合性を持つLSRは、乳児用のおしゃぶり、哺乳瓶の乳首、その他の授乳用品に安全かつ信頼性の高い素材として採用されています。

* 自動車産業における採用拡大: 特に電気自動車(EV)分野では、超高電圧バッテリーのシーリング、ギャップフィラー、極端な温度や振動に耐える高電圧コネクタのシール材として、特殊なLSRグレードの需要が高まっています。軽量化目標も採用を後押ししています。

* エレクトロニクス産業での活用: LSRの独自の特性(電気的安定性、耐熱性、柔軟性など)は、電気コネクタやハウジングなど、様々な電子部品での利用を促進しています。

* 航空宇宙産業での採用: 軽量化目標の達成に貢献するため、航空宇宙分野でもLSRの採用が増加しています。

一方で、市場にはいくつかの阻害要因も存在します。液体シリコーンゴム製品の高コストは、特に価格競争の激しい市場において課題となっています。また、消費財分野では、新規の熱可塑性エラストマー(TPE)による低コスト競争がLSRの市場シェアを脅かしています。さらに、リサイクルに関する課題も解決すべき点として挙げられます。

本レポートでは、市場を様々な角度から詳細に分析しています。

* タイプ別: 工業用グレードLSR、医療用グレードLSR、食品接触用グレードLSRに分類されます。

* 加工方法別: 液体射出成形(Liquid Injection Molding)が生産量の69.19%を占め、高精度、自動生産、低い不良率といった利点から主流となっています。その他、トランスファー成形や圧縮成形も含まれます。

* 用途別: シール材、ガスケット、Oリング、カテーテル、医療用チューブ、電気コネクタ、ハウジング、乳児用のおしゃぶりや授乳用品、ウェアラブルおよび埋め込み型薬剤送達システムなどが主要な用途です。

* 最終用途産業別: ヘルスケア・医療機器、自動車、電気・エレクトロニクス、消費財、美容・パーソナルケア、その他の産業(産業機械、シールなど)が主要なエンドユーザーです。

地域別に見ると、アジア太平洋地域が世界のLSR消費量をリードしており、2024年の市場ボリュームの53.96%を占めています。また、同地域は7.18%という最も速い年平均成長率(CAGR)を維持しており、強力なエレクトロニクスおよびEV生産拠点が存在することがその成長を牽引しています。中国、インド、日本、韓国、ASEAN諸国などが主要な市場です。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として分析されています。

競争環境では、Avantor, Inc.、CHT Germany GmbH、Dow、DuPont、Elkem ASA、Momentive、Shin-Etsu Chemical Co. Ltd、Wacker Chemie AG、Trelleborg Groupといった主要なグローバル企業が市場に存在し、市場集中度、戦略的動向、市場シェアなどが分析されています。

将来の展望としては、小型化の進展やスマートデバイスとの統合が新たな市場機会を生み出すと期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ヘルスケア産業からの需要の増加

- 4.2.2 高い生体適合性によるベビーケア産業からの需要の増加

- 4.2.3 超高電圧EVバッテリーシーリングの需要が自動車グレードの採用を促進

- 4.2.4 独自の特性によるエレクトロニクス産業からの利用の増加

- 4.2.5 軽量化目標に牽引される航空宇宙産業での採用の増加

- 4.3 市場の阻害要因

- 4.3.1 液状シリコーンゴム製品の高コスト

- 4.3.2 消費財における新規TPEからの低コスト競争

- 4.3.3 液状シリコーンゴムのリサイクル課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 タイプ別

- 5.1.1 工業用LSR

- 5.1.2 医療用LSR

- 5.1.3 食品接触用LSR

- 5.2 加工方法別

- 5.2.1 液状射出成形

- 5.2.2 トランスファー成形および圧縮成形

- 5.3 用途別

- 5.3.1 シール、ガスケット、Oリング

- 5.3.2 カテーテルおよび医療用チューブ

- 5.3.3 電気コネクタおよびハウジング

- 5.3.4 乳首、おしゃぶり、乳児用給餌

- 5.3.5 ウェアラブルおよび埋め込み型薬剤送達システム

- 5.4 最終用途産業別

- 5.4.1 ヘルスケアおよび医療機器

- 5.4.2 自動車

- 5.4.3 電気・電子

- 5.4.4 消費財

- 5.4.5 美容・パーソナルケア

- 5.4.6 その他の最終用途産業(産業機械、シールなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Avantor, Inc.

- 6.4.2 CHT Germany GmbH

- 6.4.3 Dow

- 6.4.4 DuPont

- 6.4.5 Elkem ASA

- 6.4.6 Jiangsu Tianchen New Material Co. Ltd

- 6.4.7 KCC SILICONE CORPORATION

- 6.4.8 Momentive

- 6.4.9 RICO Elastomere Projecting GmbH

- 6.4.10 RICO GROUP GmbH

- 6.4.11 Shin-Etsu Chemical Co. Ltd

- 6.4.12 Stockwell Elastomerics Inc.

- 6.4.13 Trelleborg Group

- 6.4.14 Wacker Chemie AG

- 6.4.15 Wynca Tinyo Silicone Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液体シリコーンゴム(LSR: Liquid Silicone Rubber)は、その優れた特性と加工性から、現代社会の多岐にわたる分野で不可欠な素材として広く利用されています。ここでは、液体シリコーンゴムの定義から将来展望までを詳しく解説いたします。

まず、液体シリコーンゴムの定義についてです。液体シリコーンゴムは、その名の通り、常温で液状のシリコーンゴムであり、主にポリジメチルシロキサン(PDMS)を主鎖とする高分子化合物です。一般的には、A液とB液の二液を混合することで化学反応を起こし、加熱または室温で硬化する付加反応硬化型が主流です。この硬化プロセスは、白金触媒を用いて行われ、副生成物が発生しないため、クリーンな成形が可能です。硬化前の液状であるため、射出成形(特に液体射出成形、LIM: Liquid Injection Molding)に適しており、複雑な形状や精密な部品の製造を可能にします。硬化後の液体シリコーンゴムは、非常に優れた耐熱性、耐寒性、耐候性、電気絶縁性、生体適合性、透明性、撥水性、化学的安定性、そして低圧縮永久歪みといった特性を発揮します。これらの特性は、他の有機ゴム材料や熱可塑性エラストマーでは得られにくい、シリコーン特有のものです。

次に、液体シリコーンゴムの種類についてです。液体シリコーンゴムは、その用途や求められる物性に応じて多種多様な製品が存在します。硬化メカニズムでは、前述の付加反応型が主流ですが、一部には縮合反応型も存在します。用途による分類では、一般工業用LSRのほか、特に厳格な品質管理が求められる医療用LSR、食品用LSR、光学用LSRなどがあります。医療用LSRは、生体適合性や滅菌耐性が重視され、食品用LSRはFDAやLFGBなどの食品接触規制に適合している必要があります。光学用LSRは、高い透明性や特定の屈折率が求められます。また、特定の機能を持たせたものとして、カーボンなどを配合して導電性を持たせた導電性LSR、金属やプラスチックへの接着性を付与した自己接着性LSR、さらに高強度LSR、低硬度LSR、難燃性LSR、熱伝導性LSRなど、様々な物性調整品が開発されています。これらの製品は、硬度(ショアA)の範囲も非常に広く、柔らかいものから硬いものまで対応可能です。

液体シリコーンゴムの用途は非常に広範です。その優れた特性から、様々な産業分野で採用されています。

自動車部品分野では、エンジンルーム内のガスケット、Oリング、コネクタシール、センサーハウジング、LEDレンズ、振動吸収材などに使用され、高い耐熱性、耐寒性、耐油性、耐候性が求められます。

医療機器分野では、カテーテル、チューブ、マスク、シリンジガスケット、人工臓器の一部、ウェアラブルデバイスの部品などに利用され、生体適合性、滅菌耐性、透明性、柔軟性が重要視されます。

食品関連分野では、哺乳瓶の乳首、調理器具(ヘラ、型)、パッキン、ガスケットなどに使用され、食品衛生性、耐熱性、無味無臭性が求められます。

家電製品分野では、防水パッキン、キーパッド、コネクタシール、防振材、LED照明部品などに採用され、耐久性、防水性、電気絶縁性が評価されています。

電子部品分野では、スマートフォンやタブレットの防水シール、コネクタ、センサー保護、放熱シート、光学部品などに利用され、精密成形性、薄肉成形性、防水性、耐熱性が不可欠です。

その他にも、産業機械部品、建築材料、スポーツ用品、ベビー用品、化粧品容器など、多岐にわたる製品に液体シリコーンゴムが使われています。特に、小型化・高機能化が進む分野において、精密な複雑形状の成形が可能なLSRは、その存在感を増しています。

関連技術としては、まず成形技術が挙げられます。液体シリコーンゴムの成形には、液体射出成形(LIM)が主流です。この技術は、A液とB液を精密に計量・混合し、射出成形機で金型に注入して硬化させるものです。LIMのメリットは、短いサイクルタイム、高い自動化率、バリレス成形が可能である点です。金型技術も重要で、コールドランナーシステムや精密なゲート設計、ベント設計が、高品質な製品を効率的に生産するために不可欠です。また、オーバーモールド(インサート成形)により、金属やプラスチックなどの異種材料とLSRを一体成形する技術も広く用いられています。多色成形や多層成形も可能で、製品デザインの自由度を高めています。

材料開発においては、低粘度化、速硬化性、高強度化、耐油性・耐薬品性向上といった基本物性の改善に加え、導電性、熱伝導性、自己修復性、抗菌性などの機能性付与が進められています。光学用途では、高透明性や特定の屈折率を精密に制御する技術が重要です。

後加工技術としては、バリ取り(フラッシュレス成形が理想ですが、必要な場合も)、二次硬化(ポストキュア)による残留揮発分の除去や物性安定化、表面処理(摩擦低減、撥水性向上、接着性向上など)が行われることがあります。

品質管理においては、特に医療、食品、光学用途ではクリーンルームでの製造が必須であり、自動化されたインライン検査システムが導入されています。

市場背景についてです。液体シリコーンゴム市場は、近年、堅調な成長を続けています。その主な成長要因としては、製品の小型化、軽量化、高機能化に対するニーズの増大が挙げられます。特に、医療・ヘルスケア分野の拡大、電気自動車(EV)化や自動運転技術の進展による自動車分野での需要増、5GやIoTデバイスの普及による電子部品分野での需要増が市場を牽引しています。また、環境規制強化に伴い、より耐久性があり長寿命な材料へのシフトが進む中で、LSRが代替材料として注目されています。LIMプロセスによる高い生産性と自動化・省人化への対応も、市場成長を後押ししています。主要なプレイヤーとしては、ダウ(旧ドウコーニング)、ワッカーケミー、信越化学工業、モメンティブ・パフォーマンス・マテリアルズといった大手化学メーカーが市場をリードしています。一方で、原材料コストの変動や、特定の用途における熱可塑性エラストマーなどの競合材料との差別化、高度な成形技術と設備投資が必要である点が課題として挙げられます。

最後に、将来展望です。液体シリコーンゴムは、今後もさらなる高機能化・多機能化が進むと予想されます。より高い耐熱性・耐寒性、耐薬品性、耐油性を持つ製品の開発や、光学特性のさらなる向上(高屈折率、低複屈折など)が期待されます。医療分野では、生体適合性の向上と、体内埋め込み型デバイスなど新たな医療応用への展開が進むでしょう。自己修復性、センシング機能、発光機能といったスマート機能が付与されたLSRの開発も進められています。

新たな応用分野としては、ウェアラブルデバイス、フレキシブルエレクトロニクス、ソフトロボティクス、マイクロ流体デバイスなど、最先端技術分野での採用が拡大すると見込まれます。また、液状材料である特性を活かした3Dプリンティング技術との融合により、複雑な形状やカスタマイズされた製品の製造が可能になるでしょう。再生可能エネルギー分野(太陽電池、燃料電池)での活用も期待されています。

製造プロセスにおいては、さらなる自動化、AIを活用した品質管理、省エネルギー化、環境負荷低減が推進されます。リサイクル技術の開発も重要なテーマとなるでしょう。

サステナビリティへの貢献もLSRの将来を考える上で不可欠です。環境配慮型LSR(バイオベース原料の利用、分解性LSRなど)の開発や、製造工程でのCO2排出量削減、製品の長寿命化による資源消費抑制などが求められていきます。これらの進化を通じて、液体シリコーンゴムは、持続可能な社会の実現に貢献する重要な素材であり続けるでしょう。