液体合成ゴム市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

液体合成ゴム市場レポートは、業界を製品タイプ(液状イソプレン、液状ブタジエン、液状スチレンブタジエン、その他の製品タイプ(液状EPDMおよび液状NBR))、用途(接着剤、工業用ゴム、タイヤ、ポリマー改質、その他の用途(防水コーティングおよび履物))、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体合成ゴム市場は、接着剤、タイヤ製造、各種工業用ゴム製品など、多様な産業分野においてその独自の特性と多用途性により極めて重要な役割を担っております。本レポートは、2025年から2030年までの予測期間における同市場の規模、シェア、成長トレンド、および主要な動向について詳細に分析いたします。

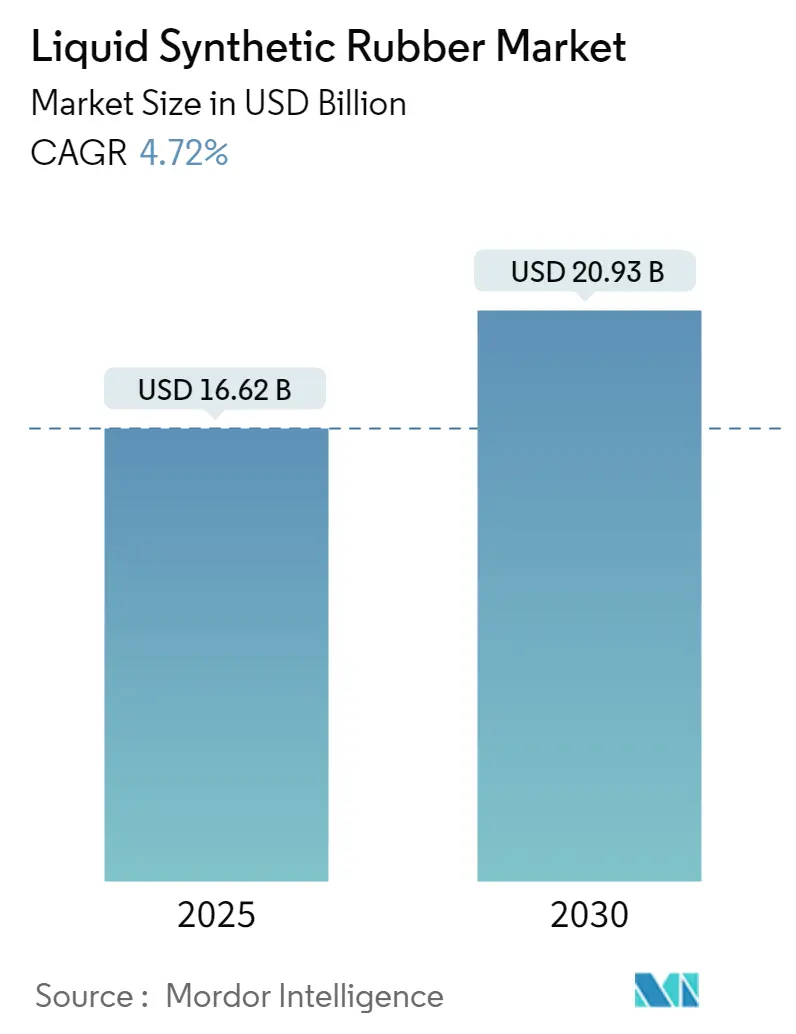

市場規模と成長予測

Mordor Intelligenceの分析によりますと、液体合成ゴム市場は2025年に166.2億米ドルと推定されており、2030年には209.3億米ドルに達すると予測されております。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.72%を見込んでおります。この成長は、接着剤、タイヤ製造、工業用ゴム、ポリマー改質、防水コーティング、履物などの分野における需要の増加によって大きく牽引されております。

製品タイプと用途

液体合成ゴム市場は、製品タイプ別に液体イソプレン、液体ブタジエン、液体スチレンブタジエン、その他(液体EPDM、液体NBRなど)に細分化されております。各製品タイプは特定の用途に合わせて調整されており、様々な産業で不可欠な素材となっております。例えば、液体ブタジエンは自動車産業におけるタイヤ製造に広く使用されており、液体EPDMは建設分野での防水ソリューションに好まれております。

地域別市場動向

地理的には、アジア太平洋地域が液体合成ゴム市場において最も支配的な地位を占めると予測されております。これは、中国、インド、日本といった国々における急速な工業化と堅調な自動車産業に起因しております。同地域は、コスト競争力と原材料へのアクセスにおいて他の市場に対する優位性を持ち、研究開発への継続的な投資により、そのリーダーシップをさらに強化する見込みです。北米および欧州も、確立された産業基盤と高度なゴム製品への需要により、重要な市場シェアを保持しております。

主要な市場トレンド

* 接着剤分野の需要増加:

接着剤産業は、液体合成ゴムの主要な消費分野の一つであり、その柔軟性と強力な接着能力が高く評価されております。自動車、建設、包装といった分野において、高性能接着剤が不可欠であり、耐久性と多用途性を備えた接着剤ソリューションへの需要が高まるにつれて、液体合成ゴムの需要も着実に増加しております。また、持続可能性への世界的なトレンドに対応し、環境負荷を低減しつつ性能を向上させるための液体合成ゴムの配合革新が進んでおり、グリーンケミストリーと資源効率への適合が、接着剤分野における液体合成ゴムの採用をさらに促進しております。

* 世界のタイヤ生産の増加:

タイヤ分野における液体合成ゴムへの依存度は高まっており、特に柔軟性、弾力性、耐久性が最重要視されるプレミアムタイヤ市場で顕著です。自動車産業の拡大、特に電気自動車(EV)の台頭と、先進的な車両に対する消費者の需要がこのトレンドを牽引しております。液体合成ゴムは、その弾力性と耐久性から、厳格な品質基準を満たす高性能タイヤの製造に不可欠です。低転がり抵抗タイヤや高性能タイヤの開発といったタイヤ生産における技術革新は、燃料効率の向上と炭素排出量の削減に不可欠であり、液体合成ゴムへの依存度を高めております。また、持続可能な材料への業界全体のシフトは、液体合成ゴムの価格設定にも影響を与えております。

競争環境

液体合成ゴム市場は断片化されており、多数の企業が世界的に競争しております。特定の企業が市場を独占しているわけではありませんが、主要なプレーヤーはそれぞれの地域で重要な市場シェアを確立しております。この断片化された構造は、イノベーションと差別化を促進し、中小企業が大企業と並んで競争することを可能にしております。競争環境は、自動車、建設、接着剤など、幅広い産業に対応する主要企業の多様な能力によってさらに特徴づけられております。市場で成功するためには、企業は製品差別化と強力な顧客関係の構築に注力しております。持続可能で高性能な材料への需要の高まりがイノベーションを推進し、製造業者は耐久性や柔軟性といった製品特性を強化しております。戦略的パートナーシップや新興市場への拡大も、企業が市場での地位とリーチを強化するために採用している重要な戦略です。

主要企業と最近の業界動向

液体合成ゴム市場の主要企業には、Evonik Industries AG、China National Petroleum Corporation、Kumho Petrochemical、ENEOS Corporation、Saudi Arabian Oil Co. (Arlanxeo) などが挙げられます。

最近の業界動向としては、以下の事例があります。

* 2024年7月: Dow社は、自動車、インフラ、消費者向け用途に使用されるEPDMゴム材料のバイオベース版である「NORDEL™ REN Ethylene Propylene Diene Terpolymers (EPDM)」を発表しました。

* 2024年2月: Lion Elastomers社とEmulco社は、水性EPDMエマルジョン製品に関する戦略的パートナーシップを発表しました。

* 2022年8月: Lion Elastomers社は、Geismar工場に2,200万米ドルを投じる拡張計画を発表しました。この拡張により、同工場の生産能力が増強され、自動車タイヤメーカーのサプライチェーンを支援し、幅広い種類のゴム製品を生産できるようになります。この再投資により、Lion Elastomers社はCapital Regionで176人の雇用を維持する見込みです。

液状合成ゴム市場に関する本レポートは、その詳細な分析を提供しております。液状合成ゴムは、低分子量の合成ゴムポリマーであり、主にタイヤ製造、接着剤、ポリマー改質用途に利用されます。この素材は、低温環境下でも優れた接着性、改良されたコーティング特性、および良好な流動性を提供することが特徴です。

市場規模に関して、液状合成ゴム市場は2024年に158.4億米ドルと推定されており、2025年には166.2億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)4.72%で成長し、209.3億米ドル規模に達すると見込まれております。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を網羅しております。

市場の成長を牽引する主要な要因としては、接着剤分野からの需要増加と、世界的なタイヤ生産の拡大が挙げられます。一方で、原材料価格の変動は市場の成長を抑制する要因となっております。本レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の競争環境と構造を深く掘り下げております。

市場は、製品タイプ、用途、および地域に基づいて詳細にセグメント化されております。

製品タイプ別では、液状イソプレン、液状ブタジエン、液状スチレンブタジエン、およびその他の製品タイプ(液状EPDM、液状NBRなど)に分類されます。

用途別では、接着剤、工業用ゴム、タイヤ、ポリマー改質、およびその他の用途(防水コーティング、履物など)に細分化されております。

地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域が対象となっており、特にアジア太平洋地域が最大の市場シェアを占め、予測期間において最も高い成長率を示すと推定されております。アジア太平洋地域内では、中国、インド、日本、韓国などが主要国として分析対象に含まれております。また、北米では米国、カナダ、メキシコ、欧州ではドイツ、フランス、英国、イタリアなど、合計15カ国の市場規模と予測が提供されております。

競争環境の分析では、主要企業による合併・買収、合弁事業、提携、契約などの活動が詳細に調査されております。また、市場ランキング分析や主要企業が採用する戦略についても言及されております。主要な市場プレイヤーとしては、Evonik Industries AG、中国石油天然気集団、Kumho Petrochemical、ENEOS Corporation、Saudi Arabian Oil Co. (Arlanxeo)などが挙げられており、その他にも旭化成アドバンス株式会社、株式会社クラレ、日本曹達株式会社など、多数の企業プロファイルが掲載されております。

将来の市場機会とトレンドとしては、合成ゴム向けのバイオベース原料の開発が注目されており、持続可能性への関心の高まりが新たな成長機会を生み出す可能性が示唆されております。

本レポートは、液状合成ゴム市場の包括的な理解を深めるための貴重な情報源であり、各セグメントにおける市場規模と予測は収益(米ドル)に基づいて算出されております。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 接着剤セグメントからの需要増加

- 4.1.2 世界的なタイヤ生産の成長

- 4.2 阻害要因

- 4.2.1 原材料価格の変動

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 製品タイプ

- 5.1.1 液状イソプレン

- 5.1.2 液状ブタジエン

- 5.1.3 液状スチレンブタジエン

- 5.1.4 その他の製品タイプ(液状EPDMおよび液状NBR)

- 5.2 用途

- 5.2.1 接着剤

- 5.2.2 工業用ゴム

- 5.2.3 タイヤ

- 5.2.4 ポリマー改質

- 5.2.5 その他の用途(防水コーティングおよび履物)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 旭化成アドバンス株式会社

- 6.4.2 中国石油天然ガス集団公司

- 6.4.3 ENEOS株式会社

- 6.4.4 エボニック・インダストリーズAG

- 6.4.5 H.B.フラー・カンパニー

- 6.4.6 錦湖石油化学

- 6.4.7 株式会社クラレ

- 6.4.8 林氏化学(濮陽)先進材料有限公司

- 6.4.9 ライオンエラストマー

- 6.4.10 日本曹達株式会社

- 6.4.11 サウジアラムコ(アーランクセオ)

- 6.4.12 シブール・ホールディングPJSC

- 6.4.13 シントマーPLC

- 6.4.14 TERグループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 合成ゴム用バイオベース原料の開発

*** 本調査レポートに関するお問い合わせ ***

液体合成ゴムは、常温で液状を呈し、架橋反応によってゴム弾性体へと変化する合成高分子材料の総称です。従来の固形ゴムが持つ優れたゴム弾性を維持しつつ、液状であることから、混合、塗布、注型、射出成形といった多様な加工方法に対応できる点が最大の特徴です。一般的に、比較的低分子量のポリマーであり、その分子鎖末端や側鎖に、架橋反応を誘起する反応性官能基(水酸基、カルボキシル基、エポキシ基、ビニル基など)を有しています。これにより、硬化剤や触媒と反応させることで、室温または加熱下で容易に三次元網目構造を形成し、強靭で柔軟なゴム材料へと転換させることが可能となります。この液状であることによる優れた加工性は、複雑な形状の成形や、固形ゴムでは困難な薄膜形成、接着、シーリングといった用途において、非常に大きな利点をもたらします。

液体合成ゴムには、その化学構造や特性に応じて様々な種類が存在します。代表的なものとしては、まず液体ポリブタジエン(LBR)が挙げられます。これは、ブタジエンを主成分とする低分子量ポリマーで、特に水酸基末端ポリブタジエン(HTPB)は、ロケット燃料のバインダーやポリウレタンの原料として広く利用されています。耐水性、耐薬品性、電気絶縁性に優れる特徴を持ちます。次に、液体ポリイソプレン(LIR)は、天然ゴムに近い分子構造を持つため、優れたゴム弾性と加工性を兼ね備え、医療用材料や接着剤、シーリング材などに用いられます。液体アクリロニトリルブタジエンゴム(LNBR)は、アクリロニトリル含量を調整することで、耐油性や耐熱性を付与でき、自動車部品のシーリング材や接着剤、樹脂改質剤として活用されています。さらに、液体シリコーンゴム(LSR)は、その優れた耐熱性、耐寒性、電気絶縁性、生体適合性から、医療機器、電子部品、食品容器、自動車部品など、幅広い分野で高機能材料として不可欠な存在です。液体フッ素ゴム(LFKM)は、極めて高い耐熱性、耐薬品性、耐候性を有し、過酷な環境下で使用される特殊なシーリング材やコーティング材に利用されます。また、液体ポリウレタン(LPU)は、イソシアネートとポリオールからなるプレポリマーとして、接着剤、シーリング材、塗料、エラストマーなど、多岐にわたる用途でその特性が活かされています。

液体合成ゴムの用途は非常に広範です。その優れた加工性と、硬化後のゴム弾性、耐久性、接着性などの特性を活かし、様々な産業分野で利用されています。主要な用途としては、まず接着剤やシーリング材が挙げられます。建築物の目地材、自動車の部品接合、電子部品の封止、土木構造物の防水材など、液状であるため複雑な形状にも容易に塗布でき、高い接着性と耐久性を提供します。次に、塗料やコーティング材としても重要です。防水塗料、防食塗料、保護コーティングとして、柔軟で強靭な皮膜を形成し、対象物の寿命延長に貢献します。また、プラスチックやアスファルト、他のゴム材料の改質剤としても広く用いられます。これにより、耐衝撃性、柔軟性、加工性、耐候性などの物性を向上させることが可能です。成形材料としては、特に液体シリコーンゴム(LSR)が、射出成形によって精密な医療機器部品、電子部品、自動車部品などを効率的に製造するのに利用されています。電気・電子分野では、ポッティング材、封止材、絶縁材として、高い電気絶縁性と耐熱性、耐湿性を発揮します。医療・ヘルスケア分野では、生体適合性の高いLSRがカテーテル、人工臓器部品、医療用チューブなどに不可欠な材料となっています。航空宇宙・防衛分野では、HTPBが固体ロケット燃料のバインダーとして、その高い機械的強度と耐熱性が評価されています。その他、スポーツ用品、日用品、文具など、私たちの身の回りの様々な製品にも応用されています。

液体合成ゴムに関連する技術は多岐にわたります。まず、その製造に関わる重合技術が重要です。リビング重合、アニオン重合、ラジカル重合などの精密重合技術により、分子量や分子量分布、末端官能基の種類と数を厳密に制御し、目的とする特性を持つ液体合成ゴムを設計・製造します。次に、架橋技術は、液状のポリマーをゴム弾性体へと転換させるための核心技術です。硫黄架橋、過酸化物架橋、ウレタン架橋、付加反応型架橋(シリコーン)などがあり、硬化速度、硬化後の物性、耐久性などを最適化するための技術開発が進められています。配合技術も不可欠です。カーボンブラックやシリカなどの充填剤、可塑剤、老化防止剤、接着付与剤などを適切に選定し、配合することで、最終製品に求められる機械的強度、耐熱性、耐候性、接着性などの物性を付与します。成形加工技術としては、射出成形、注型成形、コーティング、ディッピングなどがあり、液状である特性を活かした効率的かつ精密な加工が可能です。これらの技術は、自動化や省力化にも貢献しています。さらに、分子量分布、官能基分析、レオロジー測定、硬化挙動解析、各種物性評価といった分析・評価技術も、製品開発や品質管理において重要な役割を担っています。

液体合成ゴムの市場は、高機能化、多機能化へのニーズの高まりを背景に、堅調な成長を続けています。特に、自動車産業における軽量化、電動化、自動運転化の進展、電子部品の小型化・高性能化、医療・ヘルスケア分野での高度化が、液体合成ゴムの需要を牽引しています。液状であることによる優れた加工性は、生産プロセスの効率化や自動化に貢献し、製造コストの削減や品質の安定化にも寄与しています。また、環境規制の強化に伴い、VOC(揮発性有機化合物)排出量の少ない水性・無溶剤型の液体合成ゴムや、バイオマス由来の液体合成ゴムの開発も進められており、環境対応型材料としての需要も拡大しています。一方で、原材料価格の変動や、特定の用途におけるコストパフォーマンス、競合材料との差別化などが市場における課題として挙げられます。主要なプレイヤーとしては、JSR、クラレ、日本ゼオン、旭化成などの日本企業に加え、Evonik、Lanxess、Dow Corning、Wacker Chemieといった海外の大手化学メーカーが市場を牽導しています。特にアジア太平洋地域では、新興国の経済成長と工業化に伴い、自動車、建設、電子機器分野での需要が拡大しており、今後も市場の成長が期待されています。

将来展望として、液体合成ゴムはさらなる高機能化・高性能化が期待されています。耐熱性、耐薬品性、機械的強度、耐久性といった基本性能の向上はもちろんのこと、導電性、自己修復性、センシング機能、生体適合性といった新たな機能の付与に向けた研究開発が進められています。例えば、フレキシブルエレクトロニクスやウェアラブルデバイスの分野では、柔軟性と電気特性を兼ね備えた液体合成ゴムが不可欠な材料となるでしょう。環境対応も引き続き重要なテーマであり、バイオマス由来原料の利用拡大、リサイクル技術の確立、低VOC・無溶剤化の推進が加速される見込みです。また、3Dプリンティング材料としての応用も注目されており、複雑な形状のゴム部品をオンデマンドで製造する技術が発展する可能性があります。エネルギー分野では、バッテリーや燃料電池のシーリング材、電解質材料としての応用も期待されています。IoTやAI技術との融合により、センサーを内蔵したスマートマテリアルとしての開発も進み、構造物の健全性モニタリングや、医療分野での生体情報センシングなど、これまでになかった価値を創出する可能性を秘めています。生産技術においても、より効率的でコスト競争力のある製造プロセスの開発や、デジタル技術を活用した品質管理の高度化が進められ、液体合成ゴムは今後も多様な産業の発展を支える基幹材料として、その重要性を増していくことでしょう。