フッ化リチウム市場規模と展望 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のフッ化リチウム市場に関する詳細かつ包括的な市場調査レポートを以下にまとめます。

—

### フッ化リチウム市場:詳細な市場調査レポート

#### 1. 市場概要

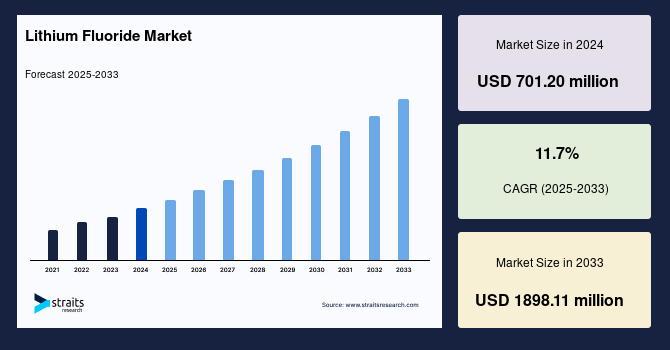

世界のフッ化リチウム市場は、2024年に7億120万米ドルの規模に達しました。この市場は、2025年には7億8,324万米ドル、さらに2033年には18億9,811万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)11.7%という顕著な成長が見込まれています。

フッ化リチウム(LiF)は、リチウムとフッ素から構成される無機化合物であり、白色の結晶性固体で高い融点を持つことが特徴です。その独特の特性により、幅広い産業分野で利用されています。通常の使用および取り扱い条件下では安全であると考えられていますが、他の多くのリチウム化合物と同様に、強酸に曝されると有毒なフッ化水素ガスを放出する可能性があるため、注意が必要です。

フッ化リチウム市場のシェアは、多様な要因によって予測期間中に拡大すると予想されています。特に、ガラス・セラミックス産業においては融剤として重要な役割を果たし、材料の溶融プロセスを促進し、その特性を向上させることで需要を牽引しています。また、電気自動車(EV)産業における需要の増加も、市場成長の強力な原動力となっています。フッ化リチウムは、EVに不可欠なリチウムイオン電池の製造に不可欠な材料であり、EV販売の拡大と、より高いエネルギー密度とコスト効率を提供するフッ化物イオン電池の研究開発が市場成長に大きく貢献しています。EV市場以外にも、フッ化リチウムは電子製品における利用が拡大しており、これも市場需要を高める要因です。携帯型電子機器の普及に支えられたリチウムイオン電池市場の活況は、フッ化リチウムの需要をさらに押し上げています。加えて、フッ化リチウムがアルミニウム精錬における融剤や光学コーティングの分野で果たす役割といった独自の特性も、その汎用性を高め、市場の成長を促進しています。

#### 2. 市場成長要因

フッ化リチウム市場の成長を推進する主な要因は多岐にわたります。

**2.1. 原子力発電の成長**

原子力産業におけるフッ化リチウムの需要は、特に溶融塩炉(MSRs)などの先進的な原子炉での利用が主要な推進力となっています。フッ化リチウムは、これらの原子炉で使用される冷却材の不可欠な構成要素であり、効率的な熱伝達に貢献し、原子炉の安全性と性能を向上させます。国際原子力機関(IAEA)の報告によると、溶融塩炉のような先進的な原子力技術の研究と資金提供には増加傾向が見られます。米国や中国などの国々は、これらの技術の開発に投資しており、これがフッ化リチウムの需要拡大につながっています。2023年には、主にフランスが一部の原子炉を再稼働させたことにより、原子力の発電量が増加しました。世界原子力協会(World Nuclear Association)の2023年世界原子力性能報告書によれば、2022年には原子力エネルギーが2,545テラワット時(TWh)の電力を生成しました。2023年9月時点では、世界中で412基の原子炉が稼働しており、総電気容量は368.6 GWに達しています。さらに、60基が建設中、110基が計画中、321基が提案中であり、今後の原子力発電の拡大がフッ化リチウムの需要をさらに高めるでしょう。

また、米国が主導する先進炉実証プログラム(ARDP)のような共同研究イニシアチブは、政府機関、民間企業、研究機関間の連携を伴っています。これらの協力は、フッ化リチウムを頻繁に利用する先進炉の開発と展開を加速させることを目指しています。世界的に脱炭素化と持続可能なエネルギーソリューションへの取り組みが集中する中、フッ化リチウム市場のこの傾向は継続すると予想されます。

**2.2. ガラス・セラミックス産業における重要な役割**

フッ化リチウムは、ガラス・セラミックス産業において融剤として不可欠な役割を果たします。これにより、材料の溶融プロセスが容易になり、結果として最終製品の物性が向上します。この重要な機能は、特殊ガラスやセラミックスの製造においてフッ化リチウムの利用を促進し、これらの分野での市場成長を強力に後押ししています。

**2.3. 電気自動車(EV)産業の拡大**

電気自動車(EV)産業におけるフッ化リチウムの需要は、市場成長の重要な推進力です。フッ化リチウムは、EVに搭載されるリチウムイオン電池の製造に不可欠な構成要素であり、その性能に大きく寄与します。EV販売台数の増加は、直接的にフッ化リチウムの需要を押し上げています。さらに、より高いエネルギー密度とコスト効率を提供するフッ化物イオン電池に関する継続的な研究開発も、市場の将来的な成長に大きく貢献する要因となっています。

**2.4. 電子製品における利用の増加**

フッ化リチウムは、電子製品における利用が拡大しており、これも市場需要を牽引する重要な要因です。特に、携帯型電子機器の普及によって活況を呈しているリチウムイオン電池市場は、フッ化リチウムの需要をさらに増大させています。スマートフォン、ノートパソコン、ウェアラブルデバイスなどの小型電子機器の進化と普及は、高性能なリチウムイオン電池への需要を絶えず生み出し、結果としてフッ化リチウムの消費量を増加させています。

**2.5. フッ化リチウムの独自の特性**

フッ化リチウムが持つ独自の特性も、その市場成長を促進しています。例えば、アルミニウム精錬における融剤としての利用や、光学コーティングにおけるその役割は、フッ化リチウムの多様な応用可能性を示しています。これらの特殊な用途は、フッ化リチウムの汎用性を高め、様々な産業分野での需要拡大に寄与しています。

#### 3. 市場抑制要因

フッ化リチウム市場の成長には、いくつかの抑制要因も存在します。

**3.1. リチウム市場の価格変動**

リチウム市場、ひいてはフッ化リチウムの価格変動は、地政学的イベント、需要の変化、サプライチェーンのダイナミクスなど、様々な要因によって影響を受けています。この価格変動は、最終消費者にとってのリチウム化合物の費用対効果に影響を及ぼす可能性があります。

近年、リチウム市場では顕著な価格変動が見られました。例えば、電気自動車やエネルギー貯蔵システムに使用されるリチウムイオン電池の需要増加は、リチウム価格を高騰させる時期がありました。しかし、2023年第3四半期には、需要の低迷、輸入価格の低下、問い合わせの不足により、価格はさらに下落しました。特にフッ化リチウムの価格は、2023年第2四半期の3月から5月にかけて45%下落しましたが、6月末までには35%上昇に転じるという激しい変動を見せました。2023年9月時点では、フッ化リチウムの価格は1メトリックトンあたり66,300米ドルと推定されています。さらに、市場におけるリチウムの過剰供給と電気自動車需要を取り巻く不確実性も、価格下落に寄与しました。この一連の出来事は、リチウム価格が市場のダイナミクスに非常に敏感であることを示しています。

このような価格変動に対応するため、リチウム生産者、探査企業、および最終利用者は、リスクを管理するために戦略的な意思決定を行っています。長期供給契約の締結、リチウム抽出における技術的進歩、供給源の多様化への取り組みなどが、価格変動の影響を緩和するのに役立っていますが、依然として市場の不確実性として存在しています。

#### 4. 市場機会

フッ化リチウム市場には、いくつかの重要な成長機会が存在します。

**4.1. リチウムイオン電池需要の増加**

リチウムイオン電池需要の増加は、フッ化リチウム市場にとって最も重要な成長機会の一つです。電気自動車(EV)、エネルギー貯蔵システム(ESS)、および携帯型電子機器では、リチウムイオン電池が広範に利用されています。これらの産業が拡大するにつれて、電池の電解質に使用されるフッ化リチウムなどのリチウム化合物の需要も上昇すると予想されます。

* **電気自動車(EV)市場の急成長:** リチウムイオン電池需要の増加は、電気自動車市場において特に顕著です。国際エネルギー機関(IEA)によると、2023年末までに電気自動車の販売台数は1,400万台に達し、2022年から35%増加しました。これは、2023年には電気自動車が全自動車販売台数の18%を占めることを意味します。主要な自動車メーカーは、よりクリーンで持続可能な交通手段に対する消費者の需要に応えるため、電気自動車の生産に大規模な投資を行っています。例えば、テスラのような企業は電気自動車販売で大幅な成長を遂げており、これがリチウムイオン電池、ひいてはフッ化リチウムの需要を増加させています。

* **エネルギー貯蔵セクター(ESS)の拡大:** リチウムイオン電池需要のもう一つの主要な推進力は、エネルギー貯蔵セクターです。再生可能エネルギー源の拡大と、効率的なエネルギー貯蔵ソリューションの必要性が高まるにつれて、リチウムイオン電池はグリッド貯蔵プロジェクトにおいてますます重要になっています。IEAは、世界の再生可能エネルギー容量が2023年には107ギガワット(GW)増加し、合計で440GWを超えると予測しており、これは史上最大の絶対的増加です。この傾向は、フッ化リチウムなどのリチウム化合物の需要を増加させます。

* **家電製品市場の持続的な成長:** さらに、リチウムイオン電池は、スマートフォン、ノートパソコン、ウェアラブルデバイスなどの消費者向け電子機器に広く使用されています。消費者向け電子機器産業における継続的な革新と開発は、リチウムイオン電池およびフッ化リチウムの需要を持続的に支えています。

#### 5. セグメント分析

世界のフッ化リチウム市場は、タイプ、用途、製品タイプ、最終用途産業、および地域に基づいてセグメント化されています。

**5.1. タイプ別分析**

* **98%以上のフッ化リチウム:**

このセグメントは2022年に最大の市場シェアを占めました。98%以上のフッ化リチウムは、ガラス質エナメルや釉薬の製造、アルミニウムのはんだ付けや溶接における融剤、および赤外分光光度計の特殊な紫外線光学部品などに利用されます。この純度のフッ化リチウムの特性としては、水や酸、フッ化水素酸、アルコールへの溶解性が挙げられます。さらに、98%以上のフッ化リチウムは、X線分光分析における結晶として広く使用されており、ポリマーおよび有機LEDにおいて電子注入を改善するための結合層としても利用されています。その幅広い応用範囲とコスト効率のバランスが、このセグメントの市場優位性を確立しています。

* **99%以上のフッ化リチウム:**

99%以上の純度のフッ化リチウムは、より高度な精製が施され、不純物含有量が非常に低いことを示します。この超高純度特性により、半導体製造や光学コーティングなどの非常にデリケートなアプリケーションに理想的です。99%以上のフッ化リチウムは、わずかな汚染でも性能が損なわれる可能性のある用途において、厳格な仕様を満たすために不純物を徹底的に排除して精製されます。これは、最高の精度と純度が要求される最先端技術において不可欠な材料であり、高付加価値製品の製造において重要な役割を担っています。

**5.2. 用途別分析**

* **セラミックス・ガラス:**

この用途セグメントは2022年に最も多くの収益を上げました。フッ化リチウムは、セラミックス・ガラス産業において、特殊なガラスやセラミックスの生産に不可欠な役割を果たします。その高い屈折率と望ましい光学特性により、レンズ、光ファイバー、ガラスコーティングなどの製造に貢献しています。フッ化リチウムは、ガラスおよびセラミック材料の透明性、耐久性、および性能を向上させるため、電気通信、光学、精密機器などの分野で不可欠な材料となっています。この広範な利用が、このセグメントの収益を大きく牽引しています。

* **原子力発電:**

フッ化リチウムは、溶融塩炉などの先進的な原子力発電技術に利用されています。冷却材および中性子減速材として機能し、効率的な熱伝達を促進し、原子力発電所の安全性と効率を向上させます。クリーンエネルギー源としての原子力発電への関心が高まる中、この分野でのフッ化リチウムの需要は今後も堅調に推移すると見られます。

* **光学冶金プロセス:**

フッ化リチウムは、光学部品の製造プロセスや特定の冶金プロセスにおいて重要な役割を担っています。例えば、融剤としての特性は、アルミニウム精錬などの金属加工において、溶融温度の低下やスラグの改善に寄与します。また、その光学特性は、特殊な光学材料やコーティングの製造に応用され、高精度な光学機器の性能向上に貢献しています。これらのプロセスにおける精密な要件を満たすために、フッ化リチウムは不可欠な材料として認識されています。

**5.3. 最終用途産業別分析**

* **電気・電子産業:**

電気・電子産業セグメントは2022年に市場を支配しました。フッ化リチウムは、電気・電子産業において様々な電子部品およびリチウムイオン電池の製造に利用されています。リチウムイオン電池の電解質の一部として、フッ化リチウムはスマートフォン、ノートパソコン、電気自動車などのデバイスにおける電池性能を向上させます。また、電子産業におけるその応用には、特定のプロセスでの半導体製造も含まれます。フッ化リチウムは、その独自の特性により、先進的な電子デバイスの生産に不可欠であり、電子セクターの継続的な進化を支えています。

* **ガラス・光学産業:**

フッ化リチウムは、ガラス・光学産業において、ガラスおよび視覚部品の光学特性および物理的特性を向上させるために広範に利用されています。特殊ガラス、レンズ、および光学コーティングの製造に用いられます。フッ化リチウムの高い屈折率と透明度は、カメラレンズ、望遠鏡光学部品、精密光学機器などのアプリケーションにおいて非常に価値があります。ガラス・光学産業は、電気通信、科学機器、イメージング技術など幅広い光学製品において優れた透明性と性能を達成するためにフッ化リチウムに依存しており、これが産業の進歩に貢献しています。

* **原子力産業:**

原子力産業は、フッ化リチウムの重要な最終用途産業の一つです。フッ化リチウムは、先進的な原子力発電技術、特に溶融塩炉において、冷却材や中性子減速材として使用され、熱効率の向上と安全性の強化に貢献します。世界のエネルギー需要が増加し、同時に脱炭素化への取り組みが強化される中で、原子力エネルギーはクリーンな電力源として再評価されており、それに伴いフッ化リチウムの需要も持続的に高まっています。

#### 6. 地域分析

世界のフッ化リチウム市場は、地域別に見ても多様な成長傾向を示しています。

**6.1. 北米**

北米は世界のフッ化リチウム市場において最も重要なシェアを占めており、予測期間中に年平均成長率(CAGR)11.5%で成長すると推定されています。この成長は、主にガラス・光学産業からの需要の高まりに起因しています。今日のあらゆる産業において光学技術が不可欠なイネーブラーであるにもかかわらず、高品質な光学ガラスが求められています。光学ガラスの種類は急速に進歩し、多くのスピンオフガラスが他の用途にも応用され、市場に活況をもたらしています。さらに、2023年には米国で100万台の完全電気自動車が購入され、同国で初めて年間でこれほどのEVが販売されたことは、EV産業にとって重要な成果であり、交通の電化に向けた大きな一歩となります。

**6.2. アジア太平洋**

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)11.9%と最も高い成長率を示すと予想されています。インド、中国、韓国などの国々は、化学製品の主要な供給国および生産国の一つであり、世界で最も大規模な化学・材料製造施設の一部がアジア諸国に位置しています。さらに、アジア太平洋地域はEV市場の主要地域の一つであり、中国は2022年においても全ての価格帯で電気自動車のトップ生産国および輸出国であり続けています。これらのリチウムイオン電池を動力源とする車両は、リチウムイオン電池の構成要素であるフッ化リチウムの需要を増加させました。加えて、ノートパソコンやスマートフォンなどの携帯型スマートデバイスの販売増加も、地域のリチウムイオン電池市場への投資を拡大させています。

**6.3. 欧州**

欧州は、フッ化リチウム市場においてかなりの市場シェアを保持しています。フッ化リチウム市場の洞察によると、光学イメージングや医療用途におけるフッ化リチウムの広範な使用が、西欧および東欧におけるこの金属の需要を増加させています。さらに、欧州は原子力エネルギーへの投資を継続的にアップグレードしているため、顕著な成果を出すと予想されています。最近の調査結果によると、原子力発電は欧州の電力の約28%を生成しています。フィンランドのオルキルオト3号機は、定格容量1600 MWの最新の原子力発電所であり、欧州における原子力エネルギーの重要性を示しています。

—

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のフッ化リチウム市場規模分析

- 世界のフッ化リチウム市場概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- アプリケーション別

- 世界のフッ化リチウム市場概要

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- アプリケーション別

- カナダ

- ヨーロッパ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別(金額)

- セラミックおよびガラス

- 金額別

- 原子力発電

- 金額別

- 光学

- 金額別

- 冶金プロセス

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- 98%

- 金額別

- 99%

- 金額別

- 9%

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 粉末

- 金額別

- 顆粒

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- ガラスおよび光学産業

- 金額別

- 電子・電気産業

- 金額別

- 原子力産業

- 金額別

- その他

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- フッ化リチウム市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Crystran Ltd

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- FMC

- Rockwood

- American Elements

- Leverton Clarke

- Ekhande Agro Fertilizers Pvt. Ltd.

- Axiom Chemicals

- Jiangxi Ganfeng Lithium

- Harshil Fluoride Brivo Lithium

- Eagle Picher Technologies

- Huizhi Lithium Energy

- Axiom Chemicals Pvt. Ltd.

- Intelligent Materials Pvt. Ltd.

- Madras Fluorine Private Ltd.

- Alpha Chemika

- Crystran Ltd

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

フッ化リチウムは、リチウムとフッ素からなる無機化合物であり、化学式はLiFで表されます。これは白色の結晶性固体で、約848℃という高い融点と優れた化学的安定性を持つイオン化合物です。水にはわずかに溶けますが、その特異な物理的・化学的特性により、多様な科学技術分野で重要な材料として利用されています。一般的には微細な粉末として流通しますが、光学用途や放射線検出器向けには高純度の単結晶が育成され、特に熱ルミネッセンス線量計(TLD)では微量のマグネシウム(Mg)やチタン(Ti)などをドーピングしたものが使用されます。

この化合物の最も注目すべき用途の一つは、次世代原子力発電技術である溶融塩炉(MSR)における利用です。フッ化リチウムは、フッ化ベリリウムなどとの混合溶融塩として、中性子吸収断面積が非常に小さく、熱的・化学的・放射線的安定性に優れるため、冷却材や核燃料の溶媒として不可欠です。これらの溶融塩は、高温下で液体として機能し、高い安全性と効率での発電を可能にします。

また、フッ化リチウムは、熱ルミネッセンス線量計(TLD)の基幹材料としても広く利用されています。特にLiF:Mg,Tiは、人体組織とほぼ等価な実効原子番号を持つため、医療現場や原子力施設における個人被ばく線量の高精度測定に不可欠です。放射線によって結晶中に捕捉されたエネルギーが、加熱時に熱ルミネッセンスとして放出される現象を利用し、その光量を測定することで線量を評価します。これは放射線作業者の安全管理に極めて重要な貢献です。

さらに、フッ化リチウムは優れた光学特性も持ち合わせています。深紫外(VUV)域から近赤外域にかけて高い透過率を示すため、VUV分光器の窓材やプリズム、レンズとして利用されます。その低い屈折率と高い透過性は、高エネルギー光子を扱う精密な光学システムに不可欠な素材です。

加えて、フッ化リチウムはリチウムイオン電池の電解液添加剤としても注目されています。電極表面に安定した固体電解質界面(SEI)層の形成を促進し、電池のサイクル寿命や安全性の向上に寄与します。その他、ろう付けや溶接におけるフラックス剤、特殊なセラミックスやガラスの製造における融剤としても利用されます。

フッ化リチウムに関連する主要な技術は、溶融塩炉技術、放射線計測技術、そして深紫外光学技術です。溶融塩炉技術はフッ化リチウムの物性を活用し、より安全で持続可能なエネルギー源を目指します。放射線計測技術では、その熱ルミネッセンス特性が個人線量計の精度向上に貢献します。深紫外光学技術は、フッ化リチウムのVUV透過能力を活かし、半導体製造