水酸化リチウム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

水酸化リチウム市場レポートは、用途(リチウムイオン電池、潤滑グリースなど)、最終用途産業(自動車、家庭用電化製品など)、グレード(電池グレード、工業グレード、産業グレード)、形態(一水和物、無水物)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水酸化リチウム市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、水酸化リチウム市場の規模、シェア、トレンド、および2025年から2030年までの成長予測を詳細に分析したものです。市場は、用途(リチウムイオンバッテリー、潤滑グリースなど)、最終用途産業(自動車、家電など)、グレード(バッテリーグレード、テクニカルグレード、工業グレード)、形態(一水和物、無水物)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

# 市場概況

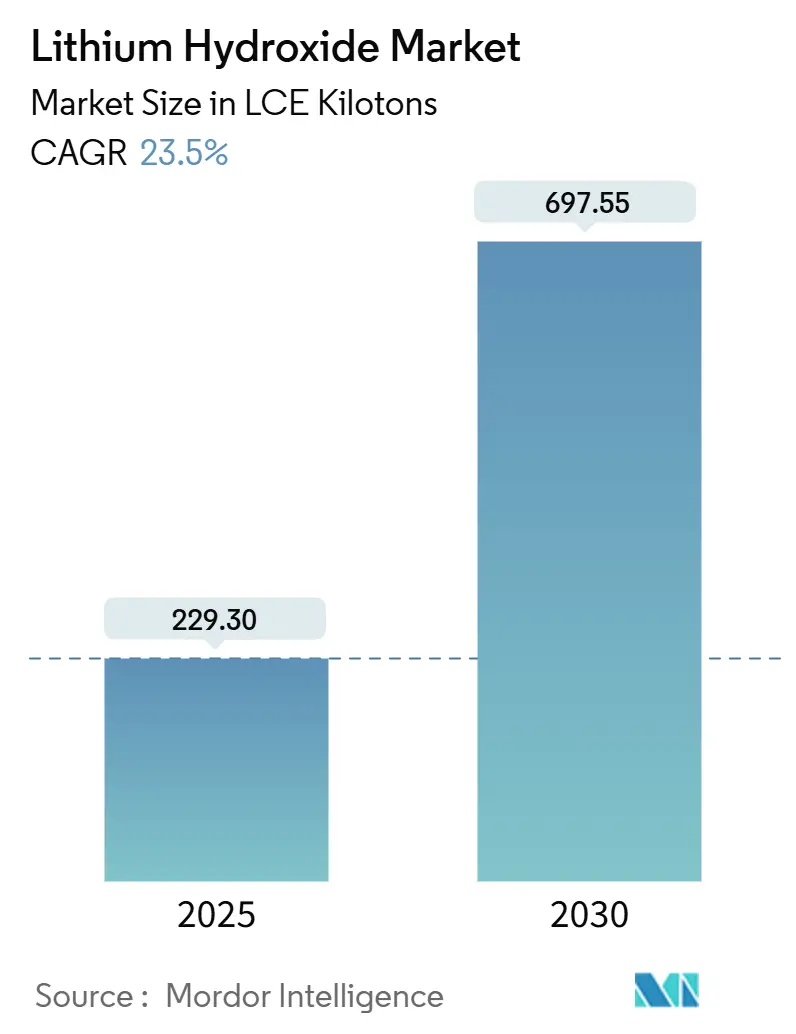

水酸化リチウム市場は、2025年には229.30 LCEキロトンと推定され、2030年には697.55 LCEキロトンに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)23.5%で成長すると予測されています。バッテリーグレード化学品に対する競争の激化、電気自動車(EV)販売の急速な増加、および直接リチウム抽出(DLE)技術の迅速なスケールアップが、世界中のサプライネットワークを再構築しています。

アジア太平洋地域は、世界の消費量の40%を占める最大の地域であり、2030年までに27.66%という最速の成長率を記録すると見込まれています。2024年には、自動車メーカーが高純度原料を確保するために長期調達契約を締結し、一部のバッテリーメーカーは価格変動をヘッジするために垂直統合戦略を加速させました。一方で、2023年にはトン当たり81,500米ドルから22,500米ドルへと大幅な原料価格の変動があり、プロジェクトの資金調達モデルに課題をもたらし続けています。

# 主要な市場動向と洞察

市場を牽引する要因:

1. 電気自動車(EV)需要の増加(CAGRへの影響:+8.50%)

* 中国、欧州、北米を中心に、EVの普及が水酸化リチウムの需要を大きく押し上げています。これは中期的(2~4年)な影響をもたらします。

2. 電動工具の需要増加(CAGRへの影響:+2.30%)

* リチウムイオンバッテリーを搭載したコードレス電動工具が、建設や産業メンテナンス分野でコード付きの代替品に取って代わっています。高放電サイクルに最適化されたセル形式は、水酸化リチウムを豊富に含むニッケル・コバルト・マンガン(NCM)カソードに有利であり、特に北米と欧州のプロの請負業者間で採用が進んでいます。これは短期的(2年以内)な影響をもたらします。

3. 直接リチウム抽出(DLE)による低コスト原料の供給(CAGRへの影響:+6.80%)

* IBATのユタ工場でのモジュール式吸着カラムを用いた実証実験では、従来の池蒸発法が数ヶ月かかるのに対し、数時間で80~90%のリチウム回収率を達成しました。また、カリフォルニアのProject ATLiSは、地熱かん水から年間20,000トンの水酸化リチウムを供給するために13.6億米ドルの条件付き融資保証を確保しました。DLEは、高い収率で資本集約度を削減し、水資源が限られた地域での操業を可能にすることで、水酸化リチウム市場の長期的な供給見通しを強化し、環境負荷を低減します。これは中期的(2~4年)な影響をもたらします。

4. OEMによる長期契約がラテンアメリカでの新規生産能力のリスクを低減(CAGRへの影響:+3.20%)

* 2024年には、自動車メーカーが量とコストの可視性を確保するため、上流取引への直接的な関与を拡大しました。現代自動車とGanfengの複数年契約、リオ・ティントによるArcadium Lithiumの買収などがその例です。拘束力のあるコミットメントは、プロジェクトファイナンスの銀行融資可能性を高め、回収期間を短縮し、規模の経済を達成できる大規模な生産ラインを支えます。これは中期的(2~4年)な影響をもたらします。

5. バッテリーサプライチェーンを支援する政府政策(CAGRへの影響:+5.70%)

* 米国エネルギー省は、バッテリー材料加工助成金に7.25億米ドル、先進車両研究に8,800万米ドルを割り当てました。インドの電気自動車製造スキームは、5億米ドルを投資する自動車メーカーに優遇関税を付与し、50%の国内付加価値を条件としています。一方で、中国のバッテリーおよびリチウム加工技術に関する輸出規制案は、地政学的な機微を浮き彫りにし、地域的な供給多様化を強化する可能性があります。これらの政策は、上流投資を促進し、水酸化リチウム市場の設備容量曲線を加速させます。これは長期的(4年以上)な影響をもたらします。

市場を阻害する要因:

1. 高い生産コスト(CAGRへの影響:-4.20%)

* バッテリーグレードの水酸化リチウムプラントは、高度な不純物管理と高価な結晶化回路を必要とします。AlbemarleはオーストラリアのKemerton施設の拡張を中止し、計画された生産能力を半減させました。複数年にわたる回収期間、厳格な環境許認可、限られた水冶金学の専門人材が、高い参入障壁を維持し、特にエネルギー料金が高い地域での新規建設の勢いを鈍化させています。これは中期的(2~4年)な影響をもたらします。

2. 原料価格の変動がプロジェクト資金調達を阻害(CAGRへの影響:-3.80%)

* 水酸化リチウム価格は2023年に72%下落しました。このような変動は、貸し手による割引率の拡大につながり、開発者に最終投資決定の遅延を強いることになります。投資ギャップが続けば、EV普及が再び加速する中期に水酸化リチウム市場は供給不足に直面し、価格高騰とプロジェクトラッシュの悪循環を生み出す可能性があります。これは短期的(2年以内)な影響をもたらします。

3. 毒性に関する懸念の増加(CAGRへの影響:-2.10%)

* 欧州、北米、先進アジア太平洋市場では、水酸化リチウムの毒性に関する懸念が高まっています。これは中期的(2~4年)な影響をもたらします。

# セグメント分析

* 用途別:バッテリーセグメントが優位性を確立

* リチウムイオンバッテリーは、2024年の需要の63%を占め、2030年までに26.77%のCAGRで拡大すると予測されています。このセグメントは、水酸化リチウム市場の最大のシェアを占め、最も高い増分トン数を生み出します。ニッケル・コバルト・マンガン(NCM)やニッケル・コバルト・アルミニウム(NCA)などの航続距離重視の化学品は、炭酸リチウムではなく水酸化リチウムを合成に必要とします。潤滑グリース、空気清浄システム、特殊合成は安定していますが、貢献度は控えめです。

* エネルギー貯蔵システムの導入は、最も急速に成長しているサブアプリケーションです。再生可能エネルギー資産に接続された大規模バッテリーファームは、長寿命の化学品を必要とし、ニッケルリッチカソードの採用が増加しています。

* グレード別:バッテリーグレードの純度プレミアムが拡大

* バッテリーグレード材料は、2024年に70%という圧倒的なシェアを占め、25.55%のCAGRで成長すると予測されており、このセグメント内で最も高い成長率を示します。ナトリウム、カルシウム、重金属に対する厳格な不純物管理が、テクニカルグレードに対する価格差の根拠となっています。Liventのようなメーカーは、総不純物量を100ppm未満に達成するために、追加の再結晶化およびイオン交換モジュールに投資しています。

* 形態別:一水和物がリードを維持し、無水物が加速

* 一水和物(LiOH·H₂O)は、輸送中の相対的な安定性と非潮解性により、2024年の生産量の65%を占めました。無水物は、構造水を含まず、単位重量あたりのLiOH含有量が高く、湿気に敏感なカソードや電解液のレシピに好まれます。製造はより困難ですが、2025年から2030年にかけて25.77%のCAGRで成長し、高度なセル化学品への需要が高まるにつれて一水和物を上回ると予測されています。

* 最終用途産業別:自動車がリードし、エネルギー貯蔵が急成長

* 自動車OEMは、EV販売の急増と平均バッテリー容量の増加を反映して、2024年の総トン数の50%を消費しました。Albemarle、SQM、Ganfengはすべて、グローバルブランドと複数年の供給契約を締結しています。

* グリッドレベルのエネルギー貯蔵システムは、政府の入札パイプラインと再生可能エネルギー統合目標に支えられ、2030年までに25%という最も強いCAGRを記録すると予測されています。

# 地域分析

* アジア太平洋: 2024年に水酸化リチウム市場の40%のシェアを占め、比類のないセル製造能力と、カソード、アノード、パックアセンブラーの下流クラスターの恩恵を受けています。中国の政策は国内調達を優遇し、内陸の塩湖かん水開発や海外株式投資を促しています。日本と韓国は長年の材料科学の専門知識を活用して競争力を維持しています。インドも2025-26年度の連邦予算で国家製造ミッションと重要鉱物に対する関税免除を導入し、国内での水酸化リチウム転換提案を刺激しています。

* 北米: 大規模な資金提供パッケージによって拡大が進んでいます。米国エネルギー省は、Albemarleに1.5億米ドルの助成金を提供し、年間160万台のEVに供給可能なキングスマウンテンのスポデューメン濃縮プラントを支援しています。現代自動車グループとSK Onは、ジョージア州に50億米ドルのバッテリーセル工場を承認し、現地生産の水酸化リチウムに対する地域的なカソード需要を支えています。

* 南米: 主要な原料供給ハブであり続けています。チリの国家リチウム戦略は、国家の監督を維持しつつ民間参加を促し、新たな地質調査により推定埋蔵量が28%増加しました。アルゼンチンはリオ・ティントの25億米ドルの鉱山投資と複数のOEMオフテイクを引き付けました。

* 欧州: 厳格なCO₂規制と包括的なリサイクル義務により、生産能力が加速しています。ドイツは次世代カソードの研究開発を主導し、EUバッテリー規制は2025年以降のリチウム回収最低割当量を設定しています。フィンランド、フランス、ポルトガルでは、2027年までに複数のグリーンフィールド転換プラントが稼働予定であり、水酸化リチウム市場の供給基盤に多様性を加えています。

# 競争環境

水酸化リチウム市場は高度に集中しており、上位5社が世界の転換能力の半分以上を支配しています。Albemarleは2024年後半に統合された機能構造を導入し、特に米国とチリのコスト効率の高い資産に設備投資を再優先しました。

統合の勢いは、リオ・ティントがArcadium Lithiumを67億米ドルで買収したことで加速し、硬岩と塩水資産を統合し、2028年までに生産能力を130%向上させる計画です。垂直統合も重要なテーマであり、複数のカソードメーカーが品質と量を確保するために上流の水酸化リチウムラインに共同投資しています。中国の中堅企業であるYahua IndustrialやChengxin Lithiumは、韓国のバッテリーアセンブラーと複数年契約を締結し、地域化された供給関係への転換を反映しています。

イノベーションは引き続き重要な差別化要因です。生産者は再生可能エネルギーを用いた低炭素プロセス熱を試験的に導入し、硫酸ナトリウム副産物の価値化を探求しています。一部のプレーヤーは、塩水抽出と従来の精製を組み合わせたハイブリッドDLE-転換フローシートを試行し、エネルギー強度を削減しており、技術的リーダーシップが水酸化リチウム市場全体の長期的な利益を形成することを示唆しています。

主要企業:

* Albemarle Corporation

* SQM S.A.

* Ganfeng Lithium Group Co. Ltd.

* Tianqi Lithium Corporation

* Arcadium Lithium

# 最近の業界動向

* 2025年1月: Vulcan Energyは、ドイツのフランクフルト・ヘキストにある中央リチウム電解最適化プラント(CLEOP)で、化石燃料を使用しないプロセスにより、バッテリーグレードの水酸化リチウム一水和物(LHM)を初めて生産しました。

* 2024年1月: 現代自動車グループは、電気自動車生産向けにアルゼンチン事業からバッテリーグレードの水酸化リチウムを調達するため、Ganfeng Lithium Groupと4年間の契約を締結しました。

* 2024年1月: LiventとAllkemが合併し、Arcadium Lithiumを設立しました。これにより、複数の地域で水酸化リチウム生産能力を拡大した世界有数のリチウム化学品生産者が誕生しました。

水酸化リチウム市場に関する本レポートは、その市場の全体像、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望を詳細に分析しています。

水酸化リチウムは、リチウム、水素、酸素からなる無機化合物であり、白色の結晶性固体で水溶性が高い特性を持っています。主にリチウムイオン電池の製造に不可欠な正極材として使用されており、電気自動車(EV)、スマートフォンやノートパソコンなどの携帯電子機器、およびエネルギー貯蔵システムに広く利用されています。

市場規模は、2025年には229.30 LCEキロトンと評価され、2030年には697.55 LCEキロトンに達すると予測されており、予測期間中の年平均成長率(CAGR)は23.50%と非常に高い成長が見込まれています。

水酸化リチウムが特に注目される理由として、高ニッケル系正極材(NCMやNCAなど)の製造において、より高いエネルギー密度と高速充電性能を実現するために不可欠であることが挙げられます。この特性から、自動車メーカーは水酸化リチウムを優先的に採用する傾向にあります。

市場の主要な成長要因としては、以下の点が挙げられます。

* 電気自動車(EV)の需要が世界的に増加していること。

* 電動工具の需要が増加していること。

* 直接リチウム抽出(DLE)技術の商業化が進み、低コストの水酸化リチウム原料の供給が可能になっていること。DLEは最大90%の回収率と処理時間の短縮を実現し、これまで経済的ではなかった資源の活用を可能にし、世界の供給量を拡大しています。

* OEM(完成品メーカー)による長期契約が、ラテンアメリカにおける新たな水酸化リチウム生産能力のリスクを低減していること。

* 各国政府がバッテリーサプライチェーンを支援する政策を推進していること。例えば、米国エネルギー省(DOE)は加工工場に数億ドルの助成金を提供し、インドはEVメーカーに優遇関税を設けています。一方で、中国のように技術輸出規制を検討する動きも見られます。

一方で、市場にはいくつかの課題も存在します。

* 電池グレードの水酸化リチウムを生産するための高い製造コスト。

* 原料価格の変動性が大きく、プロジェクトの資金調達を困難にし、生産能力の拡大を遅らせる可能性があること。

* 水酸化リチウムの毒性に関する懸念が高まっていること。

地域別に見ると、アジア太平洋地域が水酸化リチウムの需要成長を牽引しています。2024年には世界の消費シェアの40%を占め、2030年までのCAGRは27.66%と最も高い成長率を記録すると予測されています。これは、同地域に広範なバッテリー製造拠点が存在するためです。

本レポートでは、市場を多角的に分析しています。具体的には、用途別(リチウムイオン電池、潤滑グリース、精製、その他)、最終用途産業別(自動車、家電、エネルギー貯蔵システム、その他)、グレード別(電池グレード、テクニカルグレード、工業グレード)、形態別(一水和物、無水物)、そして地理別(アジア太平洋、北米、欧州、南米、中東・アフリカの27カ国)にセグメント化し、市場規模と成長予測をLCEトン単位のボリュームで提供しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Albemarle Corporation、Ganfeng Lithium Group Co. Ltd.、SQM S.A.、Tianqi Lithium Corporationなど、主要な13社の企業プロファイルが詳細に記載されています。

将来の展望としては、携帯電子機器の需要増加が新たな市場機会として挙げられています。

このレポートは、水酸化リチウム市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電気自動車の需要増加

- 4.2.2 電動工具の需要増加

- 4.2.3 直接リチウム抽出(DLE)の商業化による低コスト水酸化物原料の解放

- 4.2.4 OEM支援の長期契約によるラテンアメリカにおける新規水酸化物生産能力のリスク軽減

- 4.2.5 バッテリーサプライチェーンを支援する政府政策

- 4.3 市場の阻害要因

- 4.3.1 高い生産コスト

- 4.3.2 原料価格の変動がプロジェクト資金調達を妨げる

- 4.3.3 毒性に関する懸念の高まり

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量および金額)

- 5.1 用途別

- 5.1.1 リチウムイオン電池

- 5.1.2 潤滑グリース

- 5.1.3 精製

- 5.1.4 その他の用途(ポリマーおよび特殊化学品合成)

- 5.2 最終用途産業別

- 5.2.1 自動車

- 5.2.2 家庭用電化製品

- 5.2.3 エネルギー貯蔵システム

- 5.2.4 その他(産業機械およびオフロード機械)

- 5.3 グレード別

- 5.3.1 電池グレード(56.5% LiOH·H₂O 以上)

- 5.3.2 工業用グレード

- 5.3.3 産業用グレード

- 5.4 形態別

- 5.4.1 一水和物

- 5.4.2 無水物

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 アルベマール・コーポレーション

- 6.4.2 アルカディウム・リチウム

- 6.4.3 成信リチウム

- 6.4.4 贛鋒リチウムグループ株式会社

- 6.4.5 IGOリミテッド

- 6.4.6 レバートンヘルム・リミテッド

- 6.4.7 ネマスカ・リチウム(インベストメント・ケベック)

- 6.4.8 ピードモント・リチウム社

- 6.4.9 山東瑞福リチウム有限公司

- 6.4.10 シノマイン・リソース・グループ

- 6.4.11 SQM S.A.

- 6.4.12 天斉リチウム株式会社

- 6.4.13 雅化実業集団有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水酸化リチウムは、化学式LiOHで表される無機化合物であり、白色の結晶性固体です。水酸化リチウムは強塩基性を示し、水に非常に溶けやすい性質を持っています。また、空気中の二酸化炭素を吸収して炭酸リチウムに変化する潮解性も有しています。この特性は、宇宙船や潜水艦などの閉鎖空間における二酸化炭素除去剤としての利用にも繋がっています。一般的には、一水和物(LiOH・H2O)と無水物(LiOH)の二つの形態で存在し、用途に応じて使い分けられています。特に、リチウムイオン電池の正極材料の前駆体として、その重要性が近年飛躍的に高まっています。

水酸化リチウムには、主に一水和物と無水物の二つの種類があります。一水和物は、水分子を一つ含んだ形で安定しており、取り扱いが比較的容易であるため、最も広く利用されています。電池材料の製造や潤滑グリースの原料など、多岐にわたる用途で用いられています。一方、無水物は水分を全く含まない形態であり、水分を嫌う特定の化学反応や、宇宙船の二酸化炭素吸収剤のように、より高い純度や特定の反応性が求められる用途で利用されます。さらに、その純度によって「電池グレード」と「工業グレード」に大別されます。電池グレードの水酸化リチウムは、リチウムイオン電池の性能に直結するため、不純物含有量が極めて厳しく管理されており、高純度が要求されます。これに対し、工業グレードは、潤滑グリースやその他の化学工業用途など、電池グレードほどの厳密な純度が求められない分野で利用されます。

水酸化リチウムの用途は非常に多岐にわたりますが、最も重要なのはリチウムイオン電池の正極材料前駆体としての利用です。特に、電気自動車(EV)の普及に伴い需要が急増している高ニッケル系の三元系正極材料(NMCやNCAなど)の製造には、炭酸リチウムよりも水酸化リチウムが適しています。これは、水酸化リチウムが炭酸リチウムよりも低い温度でニッケルなどの遷移金属と反応し、より均一で高性能な結晶構造を形成しやすいためです。この特性により、電池のエネルギー密度と寿命の向上に貢献しています。次に重要な用途として、潤滑グリース製造が挙げられます。水酸化リチウムは、リチウム石鹸系グリース(一般にリチウムグリースと呼ばれる)の製造に用いられ、このグリースは優れた耐熱性、耐水性、機械的安定性を持つため、自動車、産業機械、建設機械など幅広い分野で利用されています。また、セラミックスやガラスの製造においては、融点降下剤や熱膨張率調整剤として機能し、製品の加工性や特性改善に寄与します。空気浄化の分野では、宇宙船、潜水艦、再呼吸器などで二酸化炭素吸収剤として利用され、閉鎖空間の空気品質維持に不可欠な役割を果たしています。その他、化学工業における有機合成触媒やpH調整剤、原子力産業における原子炉冷却水のpH調整剤(ホウ酸との併用)としても利用されています。

水酸化リチウムの製造には、主に鉱石由来と塩湖かん水由来の二つのプロセスがあります。鉱石由来のプロセスでは、スポジュメンなどのリチウム含有鉱石を採掘し、焼成、酸処理を経て炭酸リチウムを生成した後、苛性化反応(水酸化カルシウムなどを用いて炭酸リチウムを水酸化リチウムに変換する反応)によって水酸化リチウムを得ます。一方、塩湖かん水由来のプロセスでは、リチウムを豊富に含む塩湖のかん水を蒸発濃縮し、炭酸リチウムを抽出した後、同様に苛性化反応によって水酸化リチウムを製造します。近年では、使用済みリチウムイオン電池からのリサイクル技術も発展しており、環境負荷の低減と資源の持続可能性確保の観点から注目されています。電池製造技術との関連では、特に高ニッケル系正極材の合成において、水酸化リチウムの選択が重要です。水酸化リチウムは、炭酸リチウムと比較して、より低い温度でニッケル、コバルト、マンガンなどの遷移金属と反応し、均一な層状構造を持つ正極材を効率的に合成できるため、高エネルギー密度化に不可欠な材料となっています。また、次世代電池として期待される全固体電池においても、水酸化リチウムを原料とする固体電解質の開発が進められています。

水酸化リチウムの市場背景は、電気自動車(EV)の急速な普及と密接に結びついています。EVのバッテリーに不可欠なリチウムイオン電池の需要が爆発的に増加しており、特に高ニッケル系正極材の採用拡大が水酸化リチウムの需要を強く牽引しています。主要なリチウム資源国は、オーストラリア(鉱石)とチリ、アルゼンチン(塩湖かん水)であり、これらの国々から供給されるリチウム資源が、主に中国で水酸化リチウムに精製・加工されています。このため、サプライチェーンは特定の地域に集中しており、地政学的リスクや環境規制、精製能力の不足などが市場の不安定要因となることがあります。水酸化リチウムの価格は、需要と供給のバランス、資源開発の進捗、そして投機的な動きによって大きく変動してきました。近年は、需要の急増により一時的に価格が高騰しましたが、その後は供給能力の増強や需要の調整により、価格は変動しながらも安定化の兆しを見せています。Albemarle、Ganfeng Lithium、Tianqi Lithium、SQMといった企業が、世界の水酸化リチウム市場における主要なプレイヤーとして、資源開発から精製・加工までを担っています。

水酸化リチウムの将来展望は、引き続き明るいと予測されています。電気自動車市場の拡大は今後も継続し、それに伴いリチウムイオン電池、ひいては水酸化リチウムの需要も増加し続けるでしょう。また、定置型蓄電池やポータブル電子機器など、他の分野でのリチウムイオン電池の利用拡大も需要を後押しします。技術革新の面では、次世代電池、特に全固体電池やリチウム硫黄電池などへの応用研究が進められており、新たな需要創出の可能性を秘めています。リチウムの抽出・精製技術の効率化や環境負荷低減に向けた取り組みも加速しており、より持続可能な生産プロセスの確立が期待されています。さらに、使用済みリチウムイオン電池からのリサイクル技術の確立と普及は、資源の枯渇問題への対応と環境負荷の低減に不可欠であり、循環型社会の構築に向けた重要な要素となります。地政学的な観点からは、各国がリチウム資源の確保とサプライチェーンの強靭化を国家戦略として推進しており、安定供給体制の構築が喫緊の課題となっています。水酸化リチウムは、現代社会のエネルギー転換と持続可能な発展を支える上で、今後もその重要性を増していくことでしょう。