リチウムイオン電池市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

リチウムイオン電池市場レポートは、製品タイプ(リチウムコバルト酸化物、リチウム鉄リン酸塩、リチウムニッケルマンガンコバルト、およびその他)、フォームファクター(円筒形、角形、パウチ型)、電力容量(0〜3,000 mAh、3,001〜10,000 mAh、およびその他)、最終用途産業(自動車、家庭用電化製品、およびその他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)で区分されます。

| 日本のリチウムイオン電池市場は、自動車セグメントが主導しており、特に電気自動車(EV)の普及が市場の成長を牽引しています。日本は電池市場において主要な国の一つであり、環境への配慮から内燃機関からのシフトが進んでいます。リチウムイオン電池はその特性により、EVやプラグインハイブリッド車の推進に適しており、2021年には日本の電池総生産額の43%を占めるまで成長しました。 また、日本のCHAdeMO協会が中国電力委員会と共に超高速充電規格を開発したことで、EVの需要がさらに高まると期待されています。政府は2035年までに新車をすべて環境に優しいものにする目標を掲げ、CEV(クリーンエネルギー自動車)購入の補助金制度も導入しています。これにより、リチウムイオン電池の需要は今後も増加する見込みです。 リチウムイオン電池市場は多様な企業によって構成されており、主要な企業にはMaxell、Toshiba、GS Yuasa、Panasonic、LGエナジーソリューションなどがあります。近年のニュースとしては、テスラが大規模な蓄電施設を建設する計画を発表し、またAPB株式会社がプラスチック製のリチウムイオン電池の生産を開始する予定です。 市場の動向としては、2025年から2030年にかけて11%以上の成長が予測されており、今後の市場機会や競争環境についても注目されています。特に、電子機器やエネルギー貯蔵システム向けの需要も重要な要素となっています。このように、日本のリチウムイオン電池市場は多様な要因によって成長が期待されており、将来的にはさらなる発展が見込まれています。 |

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池市場は、2025年から2030年の予測期間において、大幅な成長が見込まれています。本レポートは、製品タイプ(リチウムコバルト酸化物、リン酸鉄リチウム、リチウムニッケルマンガンコバルトなど)、フォームファクター(円筒形、角形、パウチ型)、電力容量(0~3,000mAh、3,001~10,000mAhなど)、最終用途産業(自動車、家電製品など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を分析しています。調査期間は2020年から2030年です。

市場概要

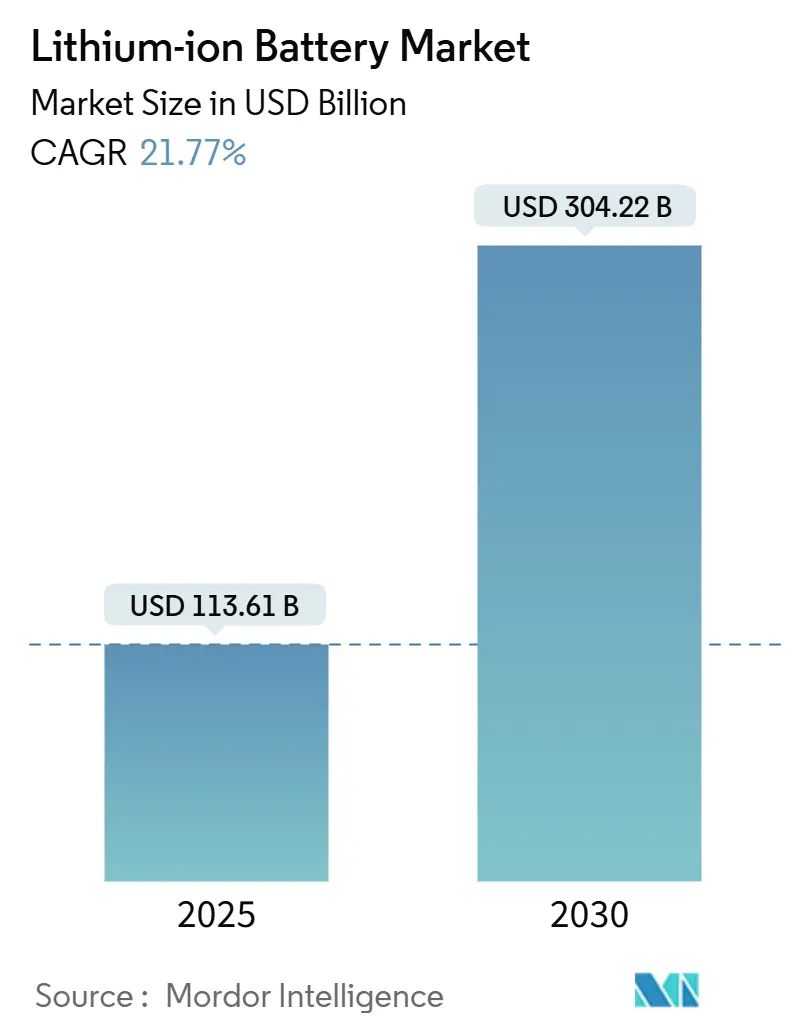

2025年の市場規模は1,136.1億米ドルと推定され、2030年には3,042.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は21.77%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

この成長は、2024年に平均パック価格が1kWhあたり115米ドルまで下落し、2017年以来最大の年間下落を記録したという急激なコストデフレと、輸送および電力システムにおける大規模な電化を義務付ける政策によって推進されています。アジア太平洋地域は、中国のセル生産とアノード材料における優位性を背景に、市場シェアの55%を占めています。一方、北米と欧州は供給リスクをヘッジするために現地生産を加速させています。製品革新はエネルギー密度の向上に焦点を当てており、シリコンリッチアノードは商業化に向けて進んでいます。電力会社は再生可能エネルギー発電を安定させるために数時間持続する蓄電システムを導入しており、自動車メーカーはエントリーレベルのEVにコスト重視のLFP(リン酸鉄リチウム)化学を採用しています。これらの要因が相まって、需要の長期的な基盤となる量産増加とコスト低下の好循環を強化しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはリチウムニッケルマンガンコバルト(NMC)がリチウムイオン電池市場シェアの45%を占めましたが、リン酸鉄リチウム(LFP)は2030年までに23.4%のCAGRで拡大すると予測されています。

* フォームファクター別: 2024年には円筒形セルが収益シェアの50%を占めましたが、パウチ型セルは2030年までに22.5%のCAGRで最も速い成長を記録すると見込まれています。

* 電力容量別: 2024年には3,001~10,000mAhのセルがリチウムイオン電池市場規模の35%を占めました。60,000mAhを超えるセルは27.7%のCAGRで進展すると予測されています。

* 最終用途産業別: 2024年には自動車産業がリチウムイオン電池市場シェアの40%を占めましたが、エネルギー貯蔵システム(ESS)は2030年までに25.1%のCAGRで最も速い成長を記録すると予測されています。

地域別インサイト

* アジア太平洋地域は2024年にリチウムイオン電池市場の収益シェアの60%を占め、予測期間中もその優位性を維持すると予想されています。この地域の成長は、中国、日本、韓国、インドなどの国々における電気自動車(EV)の生産と販売の増加、および再生可能エネルギー貯蔵ソリューションへの投資の拡大によって推進されています。

* 北米は、政府のインセンティブ、EV充電インフラの拡大、およびグリッドスケールエネルギー貯蔵プロジェクトへの投資の増加により、予測期間中に顕著な成長を遂げると見込まれています。

主要な市場プレーヤー

リチウムイオン電池市場の主要プレーヤーには、CATL、LG Energy Solution、Panasonic Holdings Corporation、Samsung SDI Co., Ltd.、BYD Company Ltd.、SK Innovation Co., Ltd.、Northvolt AB、Envision AESC Group Ltd.、Farasis Energy (GanZhou) Co., Ltd.、およびACC (Automotive Cells Company) SEが含まれます。これらの企業は、市場での競争力を維持するために、研究開発、生産能力の拡大、戦略的提携に積極的に投資しています。

本レポートは、リチウムイオン電池市場に関する包括的な分析を提供しています。対象となるのは、自動車のトラクション、定置型エネルギー貯蔵、家電製品、産業機器向けに新たに製造されるリチウムイオン電池セルおよび統合パックであり、LCO、LFP、NMC、NCA、LMO、LTOといった多様な化学組成を含みます。鉛蓄電池やニッケル水素電池の代替品、実験段階の全固体電池プロトタイプ、リサイクル収益、単独の電池金属取引は本調査の範囲外とされています。

エグゼクティブサマリー(主要な調査結果)

市場規模は、2024年の948.5億米ドルから、2030年には3042.2億米ドルに拡大すると予測されています。最も急速に成長する化学組成はリン酸鉄リチウム(LFP)であり、2030年まで年平均成長率23.4%で他の化学組成を上回ると見込まれています。アジア太平洋地域は、中国の統合された製造エコシステムが世界のセル生産量の70%以上を供給し、上流の材料を確保しているため、2024年には市場シェアの55%を占める優位性を持っています。米国の公益事業規模の貯蔵部門は急速に拡大しており、2024年には設備容量が26GWに達し、2023年から66%増加しました。一方、市場成長の主な制約要因としては、中国の環境規制によるグラファイト負極の供給逼迫や、ウクライナ紛争後の高電圧電解質添加剤のコスト上昇が挙げられます。将来の技術として、20社以上が2027年から2030年の間に全固体電池の商業展開を目指しており、競争環境を再構築する可能性があります。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 長距離EVプラットフォームにおける高エネルギー密度バッテリーの需要急増。

* 中国の産業政策「Made in China 2025」による国内ギガファクトリー建設の加速。

* 米国における公益事業規模のバッテリーエネルギー貯蔵(BES)調達の迅速な展開。

* 北欧諸国における定置型データセンターのバックアップ電源がVRLAからリチウムイオンへ移行していること。

* 欧州におけるIMOのGHG排出目標達成に向けた船舶用リチウムイオン電池の採用促進。

* インドのコスト重視のエントリーレベルEVにおけるOEMのLFP化学組成へのシフト。

市場の制約要因

市場の成長を妨げる主な要因は以下の通りです。

* 中国の環境規制によるグラファイト負極の供給逼迫。

* ウクライナ紛争後の高電圧電解質添加剤のコスト上昇。

* 米欧間の重要鉱物に関する貿易障壁が環大西洋サプライチェーンを阻害していること。

* オセアニア地域におけるリサイクルインフラの遅れが循環型材料フローを妨げていること。

市場のセグメンテーションと競争環境

市場は、製品タイプ(LCO、LFP、NMC、NCA、LMO、LTO)、フォームファクター(円筒形、角形、パウチ型)、電力容量(0~3,000 mAh、3,001~10,000 mAh、10,001~60,000 mAh、60,000 mAh以上)、最終用途産業(自動車、家電、産業・電動工具、定置型エネルギー貯蔵、航空宇宙・防衛、海洋)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカの各主要国)別に詳細に分析されています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびContemporary Amperex Technology Co., Ltd. (CATL)、BYD Company Limited、LG Energy Solution Ltd.、Panasonic Holdings Corp.、Samsung SDI Co., Ltd.、SK On Co., Ltd.などの主要企業のプロファイルが含まれています。

調査方法論

本調査は、アジア太平洋、欧州、北米のセルメーカー、パックインテグレーター、EV調達責任者、グリッドスケール開発者、流通業者への一次調査(インタビュー)と、国際エネルギー機関、米国地質調査所、欧州バッテリーアライアンス、中国工業情報化部などの公開データ、企業報告書、税関出荷記録、特許情報、業界団体ダッシュボードなどを用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、世界のEV生産台数、家電出荷台数、公益事業規模の貯蔵設備追加量に、パックの$/kWh曲線とエネルギー密度向上を考慮したトップダウンアプローチと、サプライヤーの集計やASP×販売量チェックによるボトムアップアプローチを併用しています。データは厳格なピアレビューと検証プロセスを経ており、主要な政策、価格、容量の変化に応じて毎年更新されます。Mordor Intelligenceのベースラインは、商業用セルおよびパックの収益のみを2025年定数ドルで報告し、パック価格曲線を四半期ごとに更新することで、透明性と信頼性の高い情報を提供しています。

本レポートは、リチウムイオン電池市場の現状、成長予測、主要な推進要因と制約、競争環境、および将来の機会について包括的な洞察を提供し、戦略的な意思決定に役立つ信頼性の高い情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 長距離EVプラットフォームにおける高エネルギー密度バッテリーの需要急増

- 4.2.2 中国の産業政策(「中国製造2025」)による国内リチウムイオンギガファクトリー建設の加速

- 4.2.3 米国における公益事業規模のバッテリーエネルギー貯蔵調達の急速な展開

- 4.2.4 北欧諸国における定置型データセンターバックアップのVRLAからリチウムイオンへの移行

- 4.2.5 海洋IMO GHG目標が欧州における船舶用リチウムイオンの採用を推進

- 4.2.6 インドにおけるコスト重視のエントリーレベルEV向けLFP化学へのOEMシフト

-

4.3 市場の阻害要因

- 4.3.1 中国の環境規制によるグラファイト負極供給の逼迫

- 4.3.2 ウクライナ紛争後の高電圧電解液添加剤のコスト高騰

- 4.3.3 重要な鉱物に関する米欧間の貿易障壁が環大西洋サプライチェーンを阻害

- 4.3.4 オセアニアにおけるリサイクルインフラの遅れが循環型材料フローを阻害

- 4.4 サプライチェーン分析

- 4.5 最近の動向&発展

- 4.6 規制の見通し

- 4.7 技術の見通し

- 4.8 価格動向分析

-

4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模&成長予測

-

5.1 製品タイプ別

- 5.1.1 リチウムコバルト酸化物 (LCO)

- 5.1.2 リン酸鉄リチウム (LFP)

- 5.1.3 リチウムニッケルマンガンコバルト (NMC)

- 5.1.4 リチウムニッケルコバルトアルミニウム (NCA)

- 5.1.5 リチウムマンガン酸化物 (LMO)

- 5.1.6 リチウムチタン酸塩 (LTO)

-

5.2 フォームファクター別

- 5.2.1 円筒形

- 5.2.2 角形

- 5.2.3 パウチ型

-

5.3 電力容量別

- 5.3.1 0~3,000 mAh

- 5.3.2 3,001~10,000 mAh

- 5.3.3 10,001~60,000 mAh

- 5.3.4 60,000 mAh以上

-

5.4 最終用途産業別

- 5.4.1 自動車 (EV、HEV、PHEV)

- 5.4.2 家庭用電化製品

- 5.4.3 産業用および電動工具

- 5.4.4 定置型エネルギー貯蔵

- 5.4.5 航空宇宙および防衛

- 5.4.6 海洋

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 マレーシア

- 5.5.3.6 タイ

- 5.5.3.7 インドネシア

- 5.5.3.8 ベトナム

- 5.5.3.9 オーストラリア

- 5.5.3.10 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 Contemporary Amperex Technology Co., Ltd. (CATL)

- 6.4.2 BYD Company Limited

- 6.4.3 LG Energy Solution Ltd.

- 6.4.4 Panasonic Holdings Corp.

- 6.4.5 Samsung SDI Co., Ltd.

- 6.4.6 SK On Co., Ltd.

- 6.4.7 AESC (Envision AESC Group)

- 6.4.8 CALB Co., Ltd.

- 6.4.9 Gotion High-Tech Co., Ltd.

- 6.4.10 EVE Energy Co., Ltd.

- 6.4.11 Farasis Energy Inc.

- 6.4.12 Sunwoda Electronic Co., Ltd.

- 6.4.13 Murata Manufacturing Co., Ltd.

- 6.4.14 VARTA AG

- 6.4.15 Toshiba Corporation

- 6.4.16 Saft Groupe SAS

- 6.4.17 Northvolt AB

- 6.4.18 Microvast Holdings, Inc.

- 6.4.19 A123 Systems LLC

- 6.4.20 Hitachi Energy Ltd.

- 6.4.21 Lithium Werks BV

- 6.4.22 Tesla Inc. (Battery Division)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池は、現代社会において不可欠なエネルギー貯蔵デバイスであり、その革新的な技術は私たちの生活様式や産業構造に大きな変革をもたらしています。ここでは、その定義から将来展望までを詳細に解説いたします。

定義

リチウムイオン電池は、リチウムイオンが正極と負極の間を移動することで充放電を行う二次電池(繰り返し充電して使える電池)の一種です。正極にはリチウム含有金属酸化物、負極には主にグラファイトなどの炭素材料が用いられ、両極間はリチウム塩を溶かした有機電解液とセパレータで隔てられています。充電時にはリチウムイオンが正極から電解液を通って負極へ移動し、放電時には負極から正極へ移動することで電気エネルギーを供給します。このメカニズムにより、従来の電池に比べて高いエネルギー密度、高電圧、長寿命を実現しており、小型化と高性能化が求められる様々な機器に採用されています。

種類

リチウムイオン電池は、主に正極材料の違いによってその特性が大きく異なります。

* コバルト酸リチウム (LiCoO2, LCO): スマートフォンやノートパソコンなどの小型民生機器に広く使われています。高いエネルギー密度と安定した電圧が特徴ですが、コバルトが高価であること、安全性に課題があることが挙げられます。

* マンガン酸リチウム (LiMn2O4, LMO): 電動工具や初期の電気自動車に採用されました。コバルト酸リチウムに比べて安全性と出力特性に優れますが、エネルギー密度はやや劣ります。

* 三元系 (NMC: ニッケル・マンガン・コバルト酸リチウム): 電気自動車 (EV) やプラグインハイブリッド車 (PHEV) の主流です。ニッケル、マンガン、コバルトの比率を調整することで、高エネルギー密度、安全性、長寿命のバランスを最適化できます。近年ではニッケル比率を高めてエネルギー密度を向上させる傾向にあります。

* リン酸鉄リチウム (LiFePO4, LFP): 電気自動車や定置用蓄電池で採用が増えています。熱安定性が高く安全性が非常に優れており、長寿命でコストも比較的低いのが特徴です。エネルギー密度は三元系に劣りますが、最近の技術革新によりその差は縮まりつつあります。

* ニッケル酸リチウム (LiNiO2, NCA): テスラなどの一部のEVに採用されています。三元系よりもさらに高いエネルギー密度を実現できますが、熱安定性や安全性に課題があります。

負極材料としてはグラファイトが一般的ですが、より高容量化を目指してシリコン系材料の研究開発も進められています。

用途

リチウムイオン電池は、その優れた特性から多岐にわたる分野で活用されています。

* 小型民生機器: スマートフォン、ノートパソコン、タブレット、デジタルカメラ、ウェアラブルデバイス、コードレス掃除機など、私たちの日常生活に欠かせない多くの電子機器の電源として利用されています。

* 電動モビリティ: 電気自動車 (EV)、プラグインハイブリッド車 (PHEV) の駆動用バッテリーとして、脱炭素社会への移行を加速させています。また、電動アシスト自転車、電動バイク、ドローン、電動フォークリフトなど、様々な電動移動体や産業機器にも搭載されています。

* 定置用蓄電池: 住宅用蓄電システム、産業用蓄電システム、電力系統安定化用(グリッドスケール)として、再生可能エネルギー(太陽光発電、風力発電)の出力変動を吸収し、電力の安定供給に貢献しています。災害時の非常用電源としても注目されています。

* その他: 医療機器、ロボット、宇宙開発など、高性能と信頼性が求められる特殊な分野でも活用が広がっています。

関連技術

リチウムイオン電池の性能と安全性を最大限に引き出すためには、様々な関連技術が不可欠です。

* バッテリーマネジメントシステム (BMS): 電池の電圧、電流、温度を常に監視し、過充電・過放電の防止、過電流保護、セル間の電圧バランス調整などを行います。これにより、電池の安全性、寿命、性能を最適に保ちます。EVにおいては、BMSが車両全体の制御システムと密接に連携しています。

* 充電技術: 短時間で充電を完了させる急速充電技術や、ケーブル不要のワイヤレス充電技術の開発が進んでいます。また、EVから家庭や外部機器へ電力を供給するV2L (Vehicle to Load) やV2H (Vehicle to Home) といった技術も実用化され、EVの新たな価値を創出しています。

* 安全性向上技術: 電池の熱暴走を防ぐための耐熱性セパレータ、不燃性電解液の開発、さらには液体の電解液を固体に置き換える全固体電池の研究開発が進められています。

* 製造技術: 高品質なセルを安定して大量生産するための高精度な製造プロセス、そして複数のセルを組み合わせてモジュールやパックを形成する技術も重要です。

* リサイクル技術: 使用済みリチウムイオン電池からリチウム、コバルト、ニッケルなどの希少金属を効率的に回収し、再利用する技術は、資源の有効活用と環境負荷低減のために不可欠です。

市場背景

リチウムイオン電池市場は、近年急速な拡大を続けています。その主な要因は、世界的な脱炭素化の流れを受けた電気自動車 (EV) の普及加速と、再生可能エネルギー導入拡大に伴う定置用蓄電池の需要増加です。

市場を牽引する主要プレイヤーは、中国のCATLやBYD、韓国のLG Energy Solution、Samsung SDI、SK On、そして日本のパナソニックやAESCなどが挙げられます。これらの企業は、技術開発競争と生産能力増強を積極的に進めています。

一方で、リチウム、コバルト、ニッケル、グラファイトといった主要原材料の安定供給と価格変動は、市場の大きな課題となっています。特定の地域に偏在する原材料の調達リスクや、地政学的な要因がサプライチェーンに影響を与える可能性も指摘されています。各国政府は、EV普及目標やCO2排出規制を強化しており、これがリチウムイオン電池市場のさらなる成長を後押しする一方で、サプライチェーンの強靭化やリサイクル体制の構築が喫緊の課題となっています。

将来展望

リチウムイオン電池の技術革新は今後も続き、さらなる高性能化、低コスト化、安全性向上が期待されています。

* 次世代電池の開発:

* 全固体電池: 液体の電解液を固体に置き換えることで、高エネルギー密度、高い安全性、急速充電性能の実現が期待されています。実用化にはコスト、寿命、製造技術などの課題がありますが、多くの企業が開発を加速させています。

* リチウム硫黄電池、リチウム空気電池: 理論上、既存のリチウムイオン電池をはるかに超えるエネルギー密度を持つとされ、長期的な研究開発が進められています。

* ナトリウムイオン電池: リチウムよりも豊富で安価なナトリウムを資源とすることで、リチウム資源の制約を緩和し、低コスト化に貢献する可能性があります。

* 持続可能性の追求:

* リサイクル技術の高度化と普及: 使用済み電池からの希少金属回収率を高め、資源循環型社会の実現に貢献します。

* 原材料調達の多様化と倫理的調達: 特定地域への依存を減らし、環境・社会に配慮した持続可能なサプライチェーンの構築が求められます。

* ライフサイクルアセスメント (LCA): 電池の製造から廃棄・リサイクルまでの全ライフサイクルにおける環境負荷を評価し、その低減を図る取り組みが重要視されています。

* 社会への影響: リチウムイオン電池は、脱炭素社会の実現に向けた鍵となる技術であり、再生可能エネルギーの普及、電力系統の安定化、エネルギー自給率の向上に大きく貢献します。また、新たな産業の創出や雇用機会の拡大にも繋がり、私たちの社会と経済に持続的な発展をもたらすことが期待されています。

リチウムイオン電池は、その進化を通じて、よりクリーンで持続可能な未来を築くための重要な役割を担い続けるでしょう。