リチウムイオン電池セパレーター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

リチウムイオン電池セパレーター市場レポートは、セパレータータイプ(湿式、乾式、セラミックコーティングなど)、材料(ポリプロピレン、不織布その他など)、厚さ(15 µm以下、16~20 µmなど)、フォームファクター(パウチ型、円筒型、角型)、コーティング(未コーティングポリオレフィン、インラインセラミックなど)、用途(自動車EVなど)、および地域(北米、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

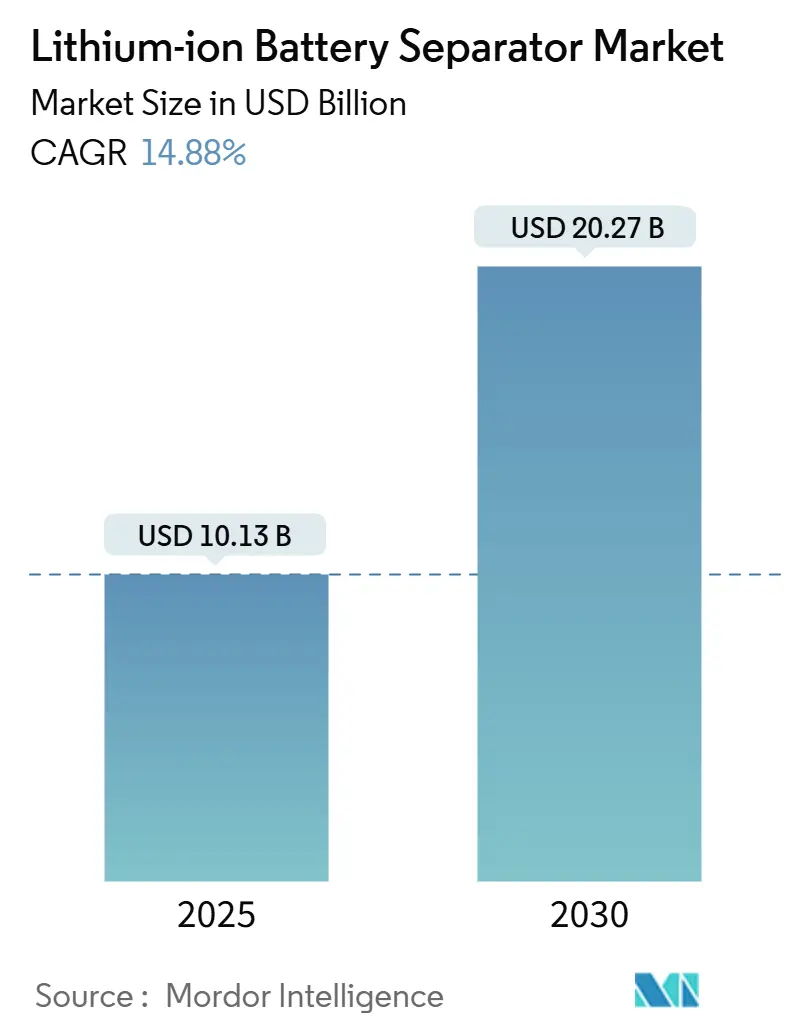

リチウムイオン電池セパレーター市場は、2025年に101.3億米ドルと推定され、2030年までに202.7億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)14.88%で成長すると予測されています。電気自動車(EV)や大規模蓄電システムからの新たな需要が市場を牽引しており、これらの用途では、高ニッケル系化学物質や急速充電プロファイルに対応できる極薄のセラミックコーティング膜が求められています。湿式ポリオレフィンセパレーターが依然として主流ですが、自動車メーカーが熱暴走防止策を強化するにつれて、コーティングされたセパレーターの成長が加速しています。各国政府による国内コンテンツ義務化や税制優遇措置(北米の税額控除、欧州のバッテリー規制、中国のギガファクトリー建設など)が、サプライチェーンの再編と地域ごとの生産を促進しています。

主要な市場動向

2024年の市場シェアでは、セパレータータイプ別では湿式ポリオレフィンが60.8%を占め、セラミックコーティングセパレーターは2030年までに22.5%のCAGRで成長すると見込まれています。材料別ではポリプロピレンが48.5%のシェアを持ち、不織布および特殊ポリマーは2030年までに19.9%のCAGRで拡大すると予測されています。厚さ別では、15 µm以下の膜が2024年から2030年の間に25.1%のCAGRで成長し、市場全体を上回っています。電池のフォームファクター別では、角形セルが2030年までに20.4%のCAGRで成長しています。用途別では、自動車EVが2024年に55.9%の市場シェアを占め、2030年まで18.8%のCAGRを維持すると予想されています。地域別では、アジア太平洋地域が2024年に50.2%の市場シェアを保持し、2030年まで21.6%のCAGRで成長すると予測されています。

市場の成長要因

市場の成長を促進する主な要因は以下の通りです。

1. リチウムイオン電池価格の下落: 2024年には、炭酸リチウム価格の低下と中国のセル過剰生産により、パック価格が100米ドル/kWhを下回りました。これにより、新興市場でのEV普及が加速し、セパレーターの需要が増加しています。

2. EVの世界的普及の加速: 2024年の世界のEV販売台数は1,700万台を超え、約21億m²のセパレーター材料が消費されました。ニッケルリッチな正極材は発熱を増大させるため、セラミックコーティングまたはアラミド強化セパレーターの採用が不可欠となっています。

3. 定置型エネルギー貯蔵プロジェクトの急速な成長: 2024年にはグリッドへの追加が45 GWhに達し、2022年の3倍となりました。米国のインフレ削減法(IRA)による30%の投資税額控除(ITC)は、北米のサプライヤーに優位性をもたらしています。

4. 国内電池サプライチェーンに対する政府のインセンティブ: IRAは中国製部品を対象外とし、30億米ドル以上を米国のセパレーター工場に誘導しています。カナダの税額控除や欧州のバッテリー規制も現地生産を推進しています。

5. 高ニッケル正極材向け極薄セパレーターへのOEMの推進: 各1 µmの厚さ削減はセルエネルギーを1.5%向上させますが、穿刺リスクが増大するため、セラミックオーバーレイが必要となります。

6. 地域別セパレーターギガファクトリーを推進する現地化義務: 北米、欧州、インドなどで、地域ごとの生産拠点設立が加速しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. ポリオレフィン樹脂の需給不均衡: 超高分子量ポリエチレンの供給能力は需要に遅れており、樹脂価格が高騰し、非統合型生産者を圧迫しています。

2. 厳格な安全性および品質認証期間: 自動車用途の認証には18~24ヶ月かかり、高額な費用がかかるため、新規参入が困難となっています。

3. 湿式プロセスラインにおける溶剤回収コストの課題: 湿式プロセス生産者にとって、溶剤回収にかかるコストが課題となっています。

4. 使用済みセパレーターのリサイクル経路の限定: ポリオレフィンフィルムはダウンサイクル可能ですが、アラミドにはリサイクル経路が不足しており、欧州の規制に対応する上で課題となっています。

セグメント分析

* セパレータータイプ別: 湿式ポリオレフィンが市場の60.8%を占めますが、セラミックコーティングされたセパレーターは22.5%のCAGRで成長し、自動車分野での需要が高まっています。インラインコーティングは歩留まり損失を抑え、マージンを向上させます。

* 材料別: ポリプロピレンが48.5%のシェアを占め、ポリエチレンは湿式配合で優位です。多層PP/PE/PPスタックが自動車出荷の3分の1を占め、不織布アラミドナノファイバー膜は高い寸法安定性と引張強度を持ちますが、価格は高めです。

* 厚さ別: 16~20 µm厚のセパレーターが42.7%を占めますが、15 µm以下のフィルムは25.1%のCAGRで拡大しています。薄膜化はエネルギー密度を高めますが、穿刺リスクが増大するため、セラミックオーバーレイが必要とされます。

* 電池フォームファクター別: パウチセルが45.1%の需要を牽引しましたが、欧米の自動車メーカーがセル・トゥ・パック構造を採用するにつれて、角形フォーマットが20.4%のCAGRで加速しています。

* コーティング技術別: 未コーティングフィルムが65.3%のシェアを占めますが、インラインセラミックコーティングは23.7%のCAGRで上昇しており、品質とマージンを向上させます。

* 用途別: 自動車EVが市場の55.9%を占め、18.8%のCAGRで成長すると見込まれています。定置型蓄電システムは、20年間の寿命のために厚くセラミックリッチなセパレーターを支持しています。自動車の認証基準は、現在、用途を横断する事実上のベンチマークとなっています。

地域分析

* アジア太平洋地域: 2024年には市場の50.2%を支配し、中国が世界の生産能力の75%を占めています。中国企業はコスト優位性により、日本の競合他社より30~40%低いコストでセパレーターを提供しています。

* 北米: インフレ削減法(IRA)のインセンティブと50億米ドルを超えるセパレーター投資の発表により、21.6%のCAGRで最も急速に成長している地域です。旭化成のオンタリオ工場は、2027年までに年間7億m²の生産量と地域シェア30%を目指しています。

* 欧州: 炭素排出量とリサイクル含有量に関する規制により、現地生産が優遇されています。SK IE Technologyのポーランド工場は3億4,000万m²の生産能力を追加していますが、同社の財政的負担が長期的な供給に影を落としています。

競争環境

2024年には上位5社が世界の生産能力の大部分を占めており、市場は中程度の集中度を示しています。旭化成は、統合された超高分子量ポリエチレン(UHMWPE)供給と1,200件の特許を活用し、コストと知的財産の優位性を維持しています。東レのハンガリー撤退やSK IE Technologyの売却停滞は、中堅生産者が政策やマージンの変動にさらされていることを示しています。中国の競合他社は、現地での樹脂統合に支えられ、未コーティンググレードで日本や韓国のフィルムを最大40%安く提供しています。イノベーションは、アラミドナノファイバー複合材や全固体電池対応膜に焦点が移っています。旭化成とホンダの提携に代表されるセパレーター企業と自動車メーカー間の戦略的提携は、共同投資の重要性を示しています。

最近の業界動向

* 2024年11月:Microporous社がバージニア州に13.5億米ドルのセパレーター施設を建設すると発表しました。

* 2023年10月:Sepion Technologies社がカリフォルニア州にリチウムイオン電池セパレーターの製造施設を設立する計画を発表し、1,750万米ドルの助成金を獲得しました。

* 2024年6月:カナダのElectrovaya社が、自社開発のセラミックセパレーター膜を用いた全固体電池イニシアチブの進展を発表しました。

* 2024年4月:旭化成がカナダのオンタリオ州に湿式プロセスリチウムイオン電池セパレーター「Hipore」の基材フィルム製造およびコーティング工場を建設すると発表しました。

リチウムイオン電池セパレーター市場に関する本レポートは、その市場の全体像、成長要因、抑制要因、将来予測、および競争環境を詳細に分析しています。セパレーターは、リチウムイオン電池においてアノードとカソード間の短絡を防ぐ重要な膜として機能します。

市場の推進要因としては、主に以下の点が挙げられます。第一に、リチウムイオン電池の価格が継続的に低下していることが、幅広い用途での採用を促進しています。第二に、世界的に電気自動車(EV)の普及が加速しており、これに伴い高性能セパレーターの需要が大幅に増加しています。第三に、定置型エネルギー貯蔵プロジェクトが急速に成長しており、再生可能エネルギーの導入拡大とともに、この分野でのセパレーターの需要が高まっています。第四に、各国政府による国内バッテリーサプライチェーン構築へのインセンティブ、例えば米国のインフレ削減法(IRA)や欧州のバッテリー規制などが、地域ごとのセパレーターギガファクトリーの設立を後押ししています。第五に、自動車メーカー(OEM)が高ニッケルカソード向けにエネルギー密度を高めるための超薄型セパレーターを求めていること、そして第六に、サプライチェーンの現地化義務が地域ごとの生産拠点の設立を推進していることが、市場成長の強力な原動力となっています。

一方で、市場の抑制要因も存在します。具体的には、ポリオレフィン樹脂の需給不均衡が原材料の安定供給に課題をもたらしています。また、製品の安全性および品質認証には厳格な基準と長い期間が必要であり、これが新製品の市場投入を遅らせる要因となることがあります。さらに、湿式プロセスラインにおける溶剤回収コストの高さは、製造コストに大きな影響を与えています。加えて、使用済みセパレーターのリサイクル経路が限定的であることも、持続可能性の観点から課題となっています。

市場規模と成長予測に関して、本レポートではリチウムイオン電池セパレーター市場が2030年までに202.7億米ドルに達すると予測しています。セパレータータイプ別では、セラミックコーティングセパレーターが最も速い成長を示し、2030年まで年間平均成長率(CAGR)22.5%で拡大すると見込まれています。特に、インラインセラミックコーティング技術は、コーティングとフィルム形成を単一のラインで統合することで、歩留まり損失を2%未満に抑え、厚さのばらつきを5%未満に抑えることができるため、注目を集めています。地域別では、北米が最も急速に成長する市場と予測されており、政策インセンティブと50億米ドルを超える設備投資の発表により、CAGR 21.6%での成長が見込まれています。厚さ別では、EV用途においてエネルギー密度向上のため15µm以下の超薄型膜への需要が高まっていますが、これはセラミックオーバーレイによって安全基準が維持されることが前提となります。

本レポートでは、市場をさらに詳細にセグメント化して分析しています。セパレータータイプでは、湿式ポリオレフィン、乾式ポリオレフィン、セラミックコーティングの各タイプを対象としています。材料別では、ポリプロピレン(PP)、ポリエチレン(PE)、多層PP/PE/PP、不織布およびその他の特殊セパレーター材料に分類しています。厚さ別では、15 µm以下、16~20 µm、21~25 µm、25 µm超のセパレーターフィルムを分析しています。バッテリーフォームファクター別では、パウチ型、円筒型、角型の各セル形式をカバーしています。コーティング技術別では、インラインセラミックコーティング、オフラインセラミックコーティング、機能性ポリマーコーティング、および未コーティングセパレーターに焦点を当てています。用途別では、自動車EV、家電、定置型エネルギー貯蔵システム、産業・電動工具の各分野における需要を評価しています。地理的分析では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む広範な地域を対象とし、各セグメントの市場規模と予測を金額(米ドル)で提示しています。

競争環境の分析では、市場集中度、M&A(合併・買収)、パートナーシップ、PPA(電力購入契約)などの戦略的動き、および主要企業の市場シェアが詳細に検討されています。旭化成、東レ、SK IE Technology、Entek International、宇部興産、住友化学、Celgard(Polypore)、W-Scopeなどの主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が提供されています。

最後に、本レポートは市場機会と将来の展望についても言及しており、未充足ニーズの評価を通じて、今後の市場の方向性や潜在的な成長分野を明らかにしています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リチウムイオン電池価格の下落

- 4.2.2 世界的なEV導入の加速

- 4.2.3 定置型エネルギー貯蔵プロジェクトの急速な成長

- 4.2.4 国内電池サプライチェーンに対する政府のインセンティブ

- 4.2.5 高ニッケル正極向け超薄型セパレーターに対するOEMの推進

- 4.2.6 地域別セパレーターギガファクトリーを推進する現地化義務

-

4.3 市場の阻害要因

- 4.3.1 ポリオレフィン樹脂の需給不均衡

- 4.3.2 厳格な安全性&品質認証の期間

- 4.3.3 湿式プロセスラインにおける溶剤回収コストの課題

- 4.3.4 使用済みセパレーターのリサイクル経路の限定性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測

-

5.1 セパレータータイプ別

- 5.1.1 湿式ポリオレフィン

- 5.1.2 乾式ポリオレフィン

- 5.1.3 セラミックコーティング

-

5.2 材料別

- 5.2.1 ポリプロピレン (PP)

- 5.2.2 ポリエチレン (PE)

- 5.2.3 多層PP/PE/PP

- 5.2.4 不織布およびその他

-

5.3 厚さ別

- 5.3.1 15 µmまで

- 5.3.2 16~20 µm

- 5.3.3 21~25 µm

- 5.3.4 25 µm超

-

5.4 バッテリーフォームファクター別

- 5.4.1 パウチセル

- 5.4.2 円筒形セル

- 5.4.3 角形セル

-

5.5 コーティング技術別

- 5.5.1 インラインセラミックコーティング

- 5.5.2 オフラインセラミックコーティング

- 5.5.3 機能性ポリマーコーティング

- 5.5.4 無コーティングポリオレフィン

-

5.6 用途別

- 5.6.1 自動車EV

- 5.6.2 家庭用電化製品

- 5.6.3 定置型エネルギー貯蔵

- 5.6.4 産業用および電動工具

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 オランダ

- 5.7.2.7 北欧諸国

- 5.7.2.8 ロシア

- 5.7.2.9 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 オーストラリアおよびニュージーランド

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 南アフリカ

- 5.7.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 旭化成株式会社

- 6.4.2 東レ株式会社

- 6.4.3 SK IE Technology Co. Ltd

- 6.4.4 Entek International LLC

- 6.4.5 宇部興産株式会社

- 6.4.6 住友化学株式会社

- 6.4.7 Celgard LLC (Polypore)

- 6.4.8 W-Scope Corporation

- 6.4.9 Shenzhen Senior Technology

- 6.4.10 Cangzhou Mingzhu Plastic

- 6.4.11 Suzhou GreenPower

- 6.4.12 Sinoma Science & Tech

- 6.4.13 Dreamweaver International

- 6.4.14 Gellec Co. Ltd

- 6.4.15 Zhongke Science & Tech

- 6.4.16 三菱製紙株式会社

- 6.4.17 Foshan Jinhui Hi-Tech

- 6.4.18 Freudenberg Performance Materials

- 6.4.19 Xiangyang Xingyuan

- 6.4.20 帝人株式会社

- 6.4.21 その他(検証済みのニッチプレイヤー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池セパレーターは、リチウムイオン電池の主要な構成要素の一つであり、正極と負極の間に配置される多孔質の薄膜材料です。その最も重要な役割は、正極と負極が直接接触することによる短絡(ショート)を防ぎながら、リチウムイオンが自由に透過できるようにすることです。これにより、電池の安全性と性能が確保されます。セパレーターは、電池の充放電サイクルにおいて、イオンの移動経路を提供し、電解液を保持する機能も担っています。

セパレーターの主な種類は、その素材、製造方法、および構造によって分類されます。素材としては、ポリエチレン(PE)やポリプロピレン(PP)といったポリオレフィン系樹脂が最も一般的です。これらは優れた電気絶縁性と化学的安定性、そしてコスト効率の良さから広く採用されています。特にPEは低温でのシャットダウン機能(異常発熱時に孔が閉じてイオン透過を停止させる機能)を持つため、安全性の向上に寄与します。また、耐熱性や機械的強度の向上を目的として、アラミドやセラミックスなどの無機材料をコーティングした複合セパレーターも普及しています。製造方法には、主に乾式法と湿式法があります。乾式法は、ポリプロピレンフィルムを延伸して微細な孔を形成する方法で、比較的厚く、機械的強度が特徴です。一方、湿式法は、ポリエチレン樹脂と溶剤を混合・延伸し、溶剤を除去することで微細な孔を形成する方法で、薄く均一な孔径分布を持つセパレーターが得られ、高出力・高容量化に適しています。構造面では、単層膜の他に、PEとPPを組み合わせた多層膜(例:PP/PE/PP)があり、それぞれの素材の特性を活かして安全性と性能のバランスを取っています。

リチウムイオン電池セパレーターは、主に電気自動車(EV)、プラグインハイブリッド車(PHEV)といった車載用電池、スマートフォンやノートパソコンなどの民生用電子機器、そして定置型蓄電システム(ESS)や産業機器用電池に利用されています。特にEV市場の急速な拡大に伴い、セパレーターには、より高い安全性、長寿命、高出力、そしてコスト削減が強く求められています。薄膜化によるエネルギー密度向上と、耐熱性向上による安全性確保の両立が、各用途で重要な課題となっています。

関連技術としては、まずセパレーターの多孔質構造を精密に制御する技術が挙げられます。孔径の均一性や分布は、イオン透過性と短絡防止性能に直結するため、非常に重要です。次に、セパレーター表面の改質技術があります。電解液との濡れ性を向上させることで、イオン伝導性を高め、電池の性能を向上させることができます。また、異常発熱時に電池の暴走を防ぐためのシャットダウン機能や、さらに高温での熱暴走を抑制する耐熱性コーティング技術(セラミックコーティングなど)は、電池の安全性を確保する上で不可欠です。これらの技術は、セパレーターの素材開発、製造プロセス、および評価技術と密接に関連しており、常に進化を続けています。

市場背景としては、世界的な脱炭素化の流れとEVシフトの加速により、リチウムイオン電池の需要が爆発的に増加しており、それに伴いセパレーター市場も急成長を遂げています。主要なセパレーターメーカーは、旭化成、東レ、SKイノベーション、W-SCOPE、Celgardなど、アジアを中心に複数存在し、技術開発競争が激化しています。特に、EV用電池の高性能化・高安全化要求に応えるため、各社は薄膜化、高強度化、高耐熱化、そしてコスト競争力の強化に注力しています。サプライチェーンの安定性確保も重要な課題となっており、原材料調達から製造、供給に至るまで、グローバルな連携が求められています。

今後の展望としては、リチウムイオン電池のさらなる高性能化と安全性の向上が引き続き主要なテーマとなります。具体的には、より薄く、より均一な孔径を持ち、かつ機械的強度と耐熱性に優れたセパレーターの開発が進められるでしょう。また、全固体電池の実用化に向けた研究開発も活発化しており、従来の液系電解質を用いた電池とは異なる、固体電解質がセパレーターの役割を兼ねる、あるいは全く新しいタイプのセパレーターが必要となる可能性があります。これにより、セパレーターの概念自体が大きく変化するかもしれません。さらに、AIやマテリアルズインフォマティクスを活用した新素材開発や、製造プロセスの最適化によるコスト削減と生産性向上も期待されています。環境負荷低減の観点からは、リサイクル可能なセパレーターや、より環境に優しい製造プロセスの開発も重要な課題となるでしょう。これらの技術革新を通じて、リチウムイオン電池セパレーターは、持続可能な社会の実現に不可欠なキーマテリアルとしての役割を一層強化していくと考えられます。