リチウムイオン蓄電池市場規模・シェア分析:成長動向と予測 (2025年~2030年)

リチウムイオン蓄電池市場は、アプリケーション(家電、輸送、産業)および地域で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「リチウムイオン蓄電器市場予測2030」に関する本レポートは、リチウムイオン蓄電器市場の現状と将来の展望について詳細に分析しています。予測期間(2025年~2030年)において、同市場は年平均成長率(CAGR)12.25%を記録すると予測されており、その成長は多岐にわたる要因によって推進される見込みです。

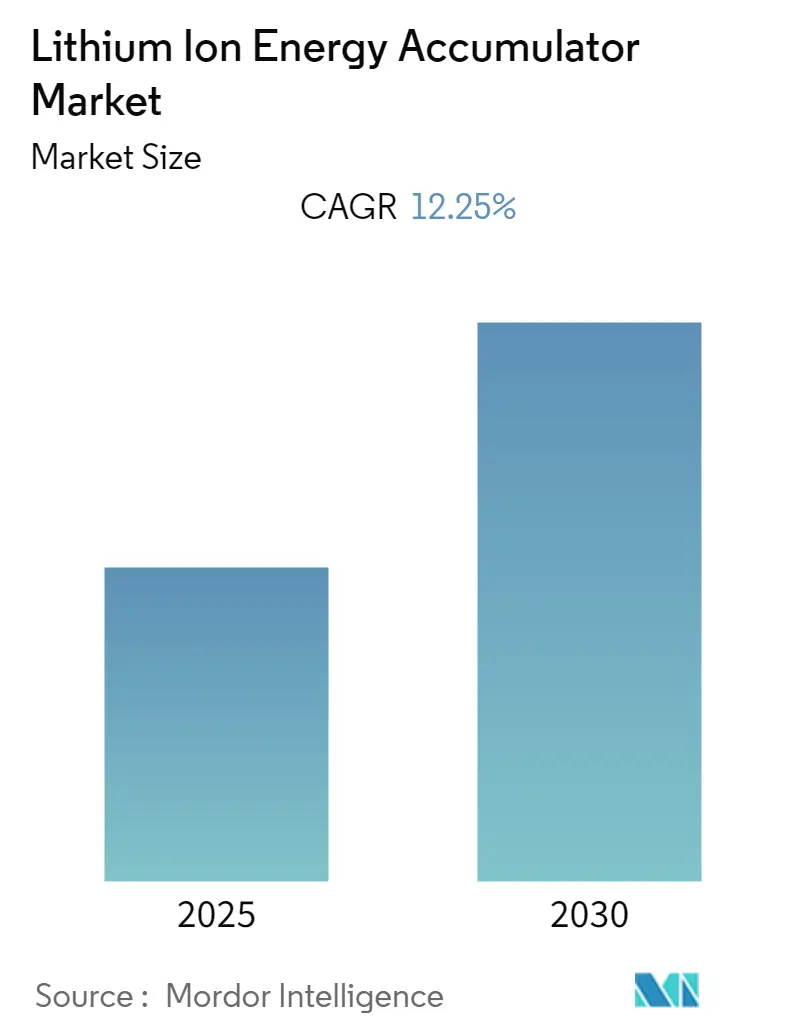

市場規模とシェアの分析

市場は、用途別(家電製品、輸送、産業)および地域別にセグメント化されています。調査期間は2019年から2030年まで、推定の基準年は2024年、予測データ期間は2025年から2030年です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場は北米です。市場の集中度は低く、多数のプレイヤーが存在する断片化された市場であるとされています。

市場分析の概要

リチウムイオン蓄電器市場は、予測期間中に12.25%のCAGRで成長すると予想されています。新しい形態のリチウムイオン電池は、クラス最高のエネルギー密度とより多くの充放電サイクルを提供することで、エネルギー蓄電器市場を大きく変革する可能性を秘めています。単価の急落と公益事業規模のアプリケーションでの採用率の高さが、リチウムイオン電池の成長を後押しする一方で、SLI(始動、照明、点火)セグメントでは鉛蓄電池が引き続き優位を保つと見られています。

固体電解質、マグネシウムイオン、金属空気電池といった新しい形態のエネルギー貯蔵アプリケーションの出現も、市場のダイナミクスを変化させる可能性があります。さらに、世界的な都市化の進展に伴い、家電製品の需要が飛躍的に増加しており、これもリチウムイオン蓄電器(バッテリー)市場を押し上げる要因となっています。買収コストの削減や、複数の電力・エネルギープロジェクトの実現が、この市場における新たな成長機会を創出する可能性があります。

しかし、リチウムイオン電池メーカーは、その限界にも留意する必要があります。具体的には、比較的低い温度閾値、リチウムの高い反応性、そして導入コストが課題として挙げられます。充電インフラの不足や、エネルギー貯蔵アプリケーションへの採用を妨げる非再生可能エネルギー源の利用拡大も、市場の成長を阻害する要因となることが予想されます。

世界の市場トレンドと洞察

1. エネルギー貯蔵装置における技術進歩が市場成長を牽引

電気エネルギー貯蔵装置(EES)は、その誕生以来、継続的なイノベーションと新技術の出現により急速な変革を遂げ、容量と保持能力が大幅に向上しました。これらの装置は、ポータブルデバイス、定置型エネルギー源、自動車など、様々なアプリケーションで広く利用されています。

EESシステムの技術進歩は、将来に向けて大きな可能性を秘めています。費用対効果の高いソリューションの開発は、世界中で再生可能エネルギーメカニズムの導入を大幅に改善する可能性があります。EESシステムの漸進的な革新は、エネルギー蓄電器市場の成長を促進するでしょう。

EESは、エネルギーインフラ企業が、エネルギー需要が高く、その急増に対応する他の手段がない場合に、非常に低価格で貯蔵エネルギーを提供することを可能にします。最も革新的で効率的なEES技術には、フロー電池、フライホイール、熱エネルギー貯蔵システム、燃料電池などがあります。

EES技術は、電気、機械、化学、熱貯蔵技術に大別されます。広く電力貯蔵に使用される鉛蓄電池は電気エネルギー貯蔵電池のカテゴリーに属し、リチウムイオン電池は化学エネルギー貯蔵ユニットに分類されます。

2. 中東・アフリカ地域が最高の成長を遂げる見込み

中東・アフリカ(MEA)地域は、再生可能エネルギー資源の導入が遅れている地域ですが、豊富な再生可能資源の可能性に恵まれています。この地域は、豊富な日照と風力エネルギーの可能性を最大限に活用できる最大の受益者の一つです。

さらに、MEA地域には大規模な太陽光発電所の開発に適した広大な土地があります。中東地域のいくつかの国では、総エネルギー消費量に占める再生可能エネルギーの割合が5%未満とされています。

豊富な資源があるにもかかわらず、これらの資源を適切に活用するためには、効率的なエネルギー貯蔵が重要な役割を果たします。MEA地域のエネルギー消費量は、過去数十年間で急速に増加しており、これは高い経済成長と都市化の進展が一因です。報告期間中、この地域の電力消費量は急速に増加すると推定されています。

競争環境

調査対象市場は非常に断片化されており、多数のプレイヤーが存在し、市場全体の約半分を占めています。主要なプレイヤーには、旭化成株式会社、パナソニック株式会社、サムスンSDI株式会社、東芝株式会社、日立製作所、ソニー株式会社などが挙げられます。

最近の動向としては、以下の事例があります。

* 2019年5月: サムスンSDIは「EES Europe 2019」で新しいESS製品を発表しました。エネルギー密度を20%向上させたESSモデル「E3」を公開し、これは公益事業および商業用途向けに設計されており、太陽光や風力発電など一部の再生可能エネルギーの不均一な発電を補完したり、商業ESS施設でピーク時に安価なオフピーク電力を貯蔵したりするために広く利用できます。

* 2018年3月: パナソニック株式会社は、中国の大連工場で自動車用角形リチウムイオン電池の量産を開始しました。

この市場は、技術革新と地域的な需要の拡大により、今後もダイナミックな成長が期待されます。

このレポートは、「グローバルリチウムイオンエネルギーアキュムレーター市場」に関する詳細な分析を提供しています。リチウムイオンエネルギーアキュムレーターは、正極と負極、セパレーター、電解液から構成され、化学反応を通じて充電および放電が可能な電気デバイスです。主にノートパソコン、PC、携帯電話などの家電製品に広く使用されていますが、輸送機器や産業用途など、多岐にわたる分野での利用が拡大しています。

市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)12.25%で成長すると予測されており、その規模は今後も拡大を続ける見込みです。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が提供されています。

市場のダイナミクスについては、主要な推進要因と阻害要因が詳細に分析されています。主要な推進要因としては、「エネルギー管理への関心の高まり」が挙げられます。これは、効率的な電力利用と持続可能性への需要が増していることを示しています。一方、阻害要因としては、「ビジネスニーズに応じたカスタマイズの難しさ」が指摘されており、特定の要件に合わせた製品開発や導入における課題が存在することが示唆されています。

さらに、業界の魅力度を評価するために「ポーターのファイブフォース分析」が実施されており、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった側面から市場構造が深く掘り下げられています。また、「業界バリューチェーン分析」や「テクノロジーのスナップショット」も含まれており、市場の全体像を理解するための多角的な視点を提供しています。

市場は、用途と地域に基づいて詳細にセグメント化されています。

用途別では、以下の主要な分野が特定されています。

* 家電製品(Consumer Electronics)

* 輸送機器(Transportation)

* 産業用途(Industrial)

* その他の用途(Other Applications)

これらのセグメントは、リチウムイオンエネルギーアキュムレーターが幅広い産業で利用されていることを示しています。

地域別では、以下の主要な地域が分析対象となっています。

* 北米(North America)

* 欧州(Europe)

* アジア太平洋(Asia-Pacific)

* ラテンアメリカ(Latin America)

* 中東・アフリカ(Middle East & Africa)

特に、2025年には北米が最大の市場シェアを占めると予測されています。一方で、中東・アフリカ地域は予測期間(2025年から2030年)において最も高いCAGRで成長する地域として注目されています。

競争環境の分析では、主要な市場プレイヤーのプロファイルが提供されています。主な企業としては、旭化成株式会社、パナソニック株式会社、Samsung SDI Co.、東芝株式会社、株式会社日立製作所、TDK株式会社、LG Chem Ltd、ソニー株式会社、Amperex Technology Limitedなどが挙げられています。これらの企業は、市場における技術革新と競争を牽引しています。

レポートには、「投資分析」のセクションも含まれており、市場への潜在的な投資機会に関する洞察が提供されます。また、「市場機会と将来のトレンド」についても詳細に分析されており、今後の市場の方向性や成長分野が示唆されています。

このレポートは、リチウムイオンエネルギーアキュムレーター市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報源となるでしょう。最終更新日は2024年10月21日です。

1. 序論

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因と阻害要因の紹介

- 4.3 市場促進要因

- 4.3.1 エネルギー管理への注目の高まり

- 4.4 市場阻害要因

- 4.4.1 ビジネスニーズに応じたカスタマイズの困難さ

- 4.5 業界の魅力度 – ポーターの5フォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 業界バリューチェーン分析

- 4.7 テクノロジー概要

5. 市場セグメンテーション

- 5.1 用途別

- 5.1.1 家庭用電化製品

- 5.1.2 輸送

- 5.1.3 産業

- 5.1.4 その他の用途

- 5.2 地域別

- 5.2.1 北米

- 5.2.2 欧州

- 5.2.3 アジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.5 中東・アフリカ

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 旭化成株式会社

- 6.1.2 パナソニック株式会社

- 6.1.3 サムスンSDI株式会社

- 6.1.4 東芝株式会社

- 6.1.5 株式会社日立製作所

- 6.1.6 TDK株式会社

- 6.1.7 LG化学株式会社

- 6.1.8 ソニー株式会社

- 6.1.9 アンペレックス・テクノロジー・リミテッド

- *掲載は一部です

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン蓄電池は、現代社会において不可欠なエネルギー貯蔵デバイスであり、その革新的な技術は私たちの生活様式や産業構造に大きな変革をもたらしています。以下に、その定義、種類、用途、関連技術、市場背景、そして将来展望について詳細に解説いたします。

定義

リチウムイオン蓄電池は、リチウムイオンが正極と負極の間を移動することで充放電を行う二次電池(充電可能な電池)の一種です。正極にはリチウム含有金属酸化物、負極には主にグラファイトが用いられ、両極間は電解液とセパレーターによって隔てられています。充電時にはリチウムイオンが正極から負極へ移動し、放電時には負極から正極へ移動することで電流を発生させます。

この電池は、1980年代にジョン・グッドイナフ教授がコバルト酸リチウムを正極材料として提案し、旭化成の吉野彰氏が負極に炭素材料を用いることで、現在のリチウムイオン蓄電池の原型を確立しました。その高いエネルギー密度、高電圧、長いサイクル寿命、そして低い自己放電率といった優れた特性から、幅広い分野で利用されています。

種類

リチウムイオン蓄電池は、主に正極材料の違いによってその特性が大きく異なります。代表的な種類は以下の通りです。

* コバルト酸リチウム(LCO)系: 正極にLiCoO2を使用します。高いエネルギー密度と安定した電圧特性を持ち、スマートフォンやノートパソコンなどの小型民生機器に広く採用されています。しかし、コバルトが高価であり、熱安定性が比較的低いという課題があります。

* ニッケル・マンガン・コバルト酸リチウム(NMC)系: 正極にLiNiMnCoO2を使用します。コバルトの使用量を抑えつつ、ニッケルでエネルギー密度を、マンガンで安定性を高めることで、LCO系の課題を克服しています。エネルギー密度、出力、安全性、寿命のバランスが良く、電気自動車(EV)やエネルギー貯蔵システム(ESS)で主流となっています。ニッケルの比率を高めることで、さらに高エネルギー密度化が進んでいます。

* リン酸鉄リチウム(LFP)系: 正極にLiFePO4を使用します。コバルトやニッケルを使用しないため、材料コストが低く、熱安定性に優れ、非常に高い安全性と長寿命が特徴です。エネルギー密度はNMC系に劣りますが、その安全性とコストメリットから、EVの普及価格帯モデルやESSでの採用が急速に拡大しています。

* マンガン酸リチウム(LMO)系: 正極にLiMn2O4を使用します。比較的安価で、高出力特性と良好な熱安定性を持ちます。しかし、エネルギー密度とサイクル寿命は他の種類に劣る傾向があります。電動工具や一部のEVに利用されています。

* ニッケル・コバルト・アルミニウム酸リチウム(NCA)系: 正極にLiNiCoAlO2を使用します。NMC系と同様にニッケル比率が高く、非常に高いエネルギー密度と出力を実現します。高性能EVなどに採用されていますが、熱安定性には注意が必要です。

負極材料としては、グラファイトが一般的ですが、近年ではシリコン系材料を導入することで、さらなる高容量化を目指す研究開発が進められています。

用途

リチウムイオン蓄電池は、その優れた特性から多岐にわたる分野で活用されています。

* 民生用電子機器: スマートフォン、ノートパソコン、タブレット、デジタルカメラ、ウェアラブルデバイスなど、私たちの身の回りにあるほとんどのポータブル電子機器に搭載されています。小型・軽量で高容量である点が重宝されています。

* 電気自動車(EV): バッテリー式電気自動車(BEV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)の動力源として不可欠です。航続距離の延長、充電時間の短縮、安全性の向上が常に求められています。

* エネルギー貯蔵システム(ESS): 再生可能エネルギー(太陽光、風力など)の出力変動を吸収し、電力系統の安定化に貢献します。また、工場や家庭でのピークカット・ピークシフト、非常用電源としても利用されています。

* 産業用機器: 電動工具、ロボット、無人搬送車(AGV)、医療機器、航空宇宙分野など、幅広い産業分野でその高出力と長寿命が活用されています。

* その他: ドローン、電動アシスト自転車、電動バイクなど、新たなモビリティ分野でもその利用が拡大しています。

関連技術

リチウムイオン蓄電池の性能を最大限に引き出し、安全性を確保するためには、様々な関連技術が不可欠です。

* バッテリーマネジメントシステム(BMS): 電池の電圧、電流、温度を監視し、過充電・過放電・過電流・過熱から保護します。また、各セルの電圧バランスを調整し、残量(SoC)や劣化度(SoH)を推定することで、電池の寿命と安全性を最適化する重要な役割を担っています。

* 熱マネジメントシステム(TMS): 電池は充放電時に発熱するため、最適な温度範囲を維持することが性能と寿命、安全性に直結します。空冷、液冷、ヒートポンプなどを用いて、電池の温度を適切に管理します。

* 急速充電技術: EVの普及には充電時間の短縮が不可欠であり、高出力充電に対応するためのセル設計、BMS、TMSの高度化が進められています。

* 全固体電池: 現在の液系電解質を固体電解質に置き換える次世代電池技術です。液漏れのリスクがなく、高い安全性、さらなる高エネルギー密度、高速充電の可能性を秘めており、実用化に向けた研究開発が活発に行われています。

* リサイクル技術: 使用済みリチウムイオン蓄電池から、リチウム、コバルト、ニッケルなどの希少金属を回収し、再利用する技術です。資源の有効活用と環境負荷低減のために、その重要性が高まっています。

* 材料技術の革新: 高ニッケル系正極材料、コバルトフリー正極材料、シリコン系負極材料など、電池の性能向上とコスト削減に直結する材料開発が継続的に進められています。

市場背景

リチウムイオン蓄電池市場は、近年、電気自動車(EV)の普及と再生可能エネルギーの導入拡大を背景に、爆発的な成長を遂げています。

* EV市場の牽引: 世界各国での環境規制強化や補助金政策により、EVの販売台数が急増しており、これに伴い車載用リチウムイオン蓄電池の需要が大幅に拡大しています。

* ESS市場の拡大: 太陽光発電や風力発電といった変動性の高い再生可能エネルギーの導入が進む中で、電力系統の安定化や電力貯蔵のニーズが高まり、ESS市場も急速に成長しています。

* サプライチェーンの課題: リチウム、コバルト、ニッケルなどの主要原材料の供給は特定の地域に偏っており、地政学的リスクや価格変動が市場に影響を与えています。安定的な原材料調達とサプライチェーンの強靭化が喫緊の課題です。

* 製造拠点の集中: 電池セルの生産は、中国、韓国、日本といった東アジア諸国に集中しており、欧米諸国でも国内生産能力の強化が進められています。

* コスト競争: 電池のコストはEVの価格に大きく影響するため、製造プロセスの効率化、材料コストの削減、技術革新によるコストダウンが常に求められています。

* 環境・倫理的側面: 原材料の採掘における環境負荷や労働問題、使用済み電池の処理など、持続可能性への配慮が重要視されており、リサイクルやトレーサビリティの確保が課題となっています。

将来展望

リチウムイオン蓄電池は、今後も技術革新と市場拡大が続き、社会の脱炭素化において中心的な役割を担っていくと予想されます。

* さらなる高性能化: エネルギー密度の向上、急速充電性能の改善、サイクル寿命の延長は引き続き重要な開発目標です。これにより、EVの航続距離延長や充電時間の短縮、ESSの経済性向上が期待されます。

* 安全性と信頼性の向上: 全固体電池の実用化や、より安全な電解液・セパレーターの開発により、熱暴走のリスクを低減し、電池の安全性と信頼性がさらに高まるでしょう。

* コストの継続的な低減: 生産規模の拡大、製造技術の革新、材料の多様化(例:コバルトフリー、低ニッケル化、ナトリウムイオン電池など)により、電池コストはさらに低下し、EVやESSの普及を加速させると考えられます。

* 多様な電池化学の発展: リチウムイオン電池の進化に加え、ナトリウムイオン電池、マグネシウムイオン電池、亜鉛空気電池など、用途に応じた多様な次世代電池技術の開発が進み、特定のニッチ市場や大規模ESSでの採用が期待されます。

* 循環型経済の確立: 使用済み電池のリサイクル技術はさらに高度化し、希少資源の回収率が向上します。また、EV用電池をESSとして再利用する「セカンドライフ」の取り組みも本格化し、電池のライフサイクル全体での環境負荷低減と資源効率の最大化が図られます。

* スマート化とデジタル化: AIやIoT技術との融合により、電池の稼働状況をリアルタイムで監視・分析し、最適な充放電制御や故障予測を行う「スマートバッテリー」が普及するでしょう。これにより、電池の性能と寿命がさらに最適化されます。

* グローバルな競争と協力: 電池技術は国家戦略の要となり、各国での研究開発投資やサプライチェーン構築が進みます。同時に、国際的な技術協力や標準化の動きも活発化し、持続可能な電池産業の発展が目指されます。

リチウムイオン蓄電池は、気候変動対策と持続可能な社会の実現に向けたキーテクノロジーとして、今後もその進化と応用範囲の拡大が期待されています。